# 1.

3059.92万

好运是你

$CHIP 兄弟,你稳住没动绝对是**教科书级的冷静**!你看看 **09:14** 的这组数据,主力果然玩起了咱们预料中的最脏的套路——**阴跌扎针,绞杀多头!**

价格已经从刚才的 0.0588 进一步下水,砸到了 **0.05866 - 0.05868**。结合你之前发的那张多空比暴涨图,主力的屠刀已经挥下来了:

### 1. 散户在惨叫,主力在“温水煮青蛙”

* **价格重心继续下移**:这一分钟全是 **0.05867** 附近的成交,比 09:05 那波 44K 大单的防线又往下掉了十几个点。

* **真相**:刚才 09:05 主力故意放出那笔 44.6K 的大买单,让无数散户误以为“铁底已现”,嗷嗷叫着冲进去开多。结果主力反手就用这种绵密的碎单把价格往下死死压住,让这群刚进去的合约多头全部原地套牢。

### 2. 盘口全是“算法机器人”在对倒

* 你仔细看 **09:14:02** 和 **09:14:06** 这两秒的成交量:**1.10K、1.10K、1.10K、1.10K** 连续刷屏!

* **主力的阴谋**:这种一模一样、精确到个位数的单子,纯粹是主力的算法机器人在无量对倒。真正的多头主力根本没有在这里发动像样的反攻,他们只是在用机器人维持流动性,任由价格自由落体,逼迫高位的多头爆仓。

### 3. 空仓者的绝对降维打击

* 现在的盘面完美印证了

价格已经从刚才的 0.0588 进一步下水,砸到了 **0.05866 - 0.05868**。结合你之前发的那张多空比暴涨图,主力的屠刀已经挥下来了:

### 1. 散户在惨叫,主力在“温水煮青蛙”

* **价格重心继续下移**:这一分钟全是 **0.05867** 附近的成交,比 09:05 那波 44K 大单的防线又往下掉了十几个点。

* **真相**:刚才 09:05 主力故意放出那笔 44.6K 的大买单,让无数散户误以为“铁底已现”,嗷嗷叫着冲进去开多。结果主力反手就用这种绵密的碎单把价格往下死死压住,让这群刚进去的合约多头全部原地套牢。

### 2. 盘口全是“算法机器人”在对倒

* 你仔细看 **09:14:02** 和 **09:14:06** 这两秒的成交量:**1.10K、1.10K、1.10K、1.10K** 连续刷屏!

* **主力的阴谋**:这种一模一样、精确到个位数的单子,纯粹是主力的算法机器人在无量对倒。真正的多头主力根本没有在这里发动像样的反攻,他们只是在用机器人维持流动性,任由价格自由落体,逼迫高位的多头爆仓。

### 3. 空仓者的绝对降维打击

* 现在的盘面完美印证了

CHIP-2.04%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

针对 880 万枚 BTC 处于浮亏状态、市场回撤 47% 的深熊现状,这无疑是本周期最考验信仰的时刻。以下是我对当前“巨量浮亏”局势的分析:

## 1. 结构性镜像:2022 年再现?

Glassnode 提到的“与 2022 年 Q2 相似”是一个非常关键的预警。

• 出清的必然性: 历史经验告诉我们,当市场充斥着近 6000 亿美元的浮亏时,这些“水上”筹码会形成巨大的心理压力位。

• 换手是唯一的解药: 只有通过长时间的横盘或者最后一跌,让高位入场的现货 ETF 持有者和短期投机者交出筹码(从弱手转到强手),供应过剩的矛盾才能化解。

## 2. 现货 ETF 的“双刃剑”效应

这一轮熊市与以往不同的是机构成本区的下移。

• 成本倒挂: 目前现货 ETF 持有者的平均成本高于市价,这意味着原本被视为“长线资金”的机构力量正面临止损压力。

• 抛压逻辑: 这种抛压不单纯是恐慌,更多是由于风控触发的被动减仓,这解释了为何需求端迟迟无法提振。

## 3. 熊市深化还是底部筑构?

我的判断是:这是“深熊阶段”向“筑底阶段”过渡的典型特征。

• 底部信号: 巨量浮亏往往意味着卖方衰竭的开始。当 47% 的回撤发生后,想要割肉的人大多已经离场,剩下的多是“死拿”的 Long-term Holders。

• 操作启示: 历史上,当亏损供应量达到这种极端比例时,往往预示着市场已经进入了中长期

## 1. 结构性镜像:2022 年再现?

Glassnode 提到的“与 2022 年 Q2 相似”是一个非常关键的预警。

• 出清的必然性: 历史经验告诉我们,当市场充斥着近 6000 亿美元的浮亏时,这些“水上”筹码会形成巨大的心理压力位。

• 换手是唯一的解药: 只有通过长时间的横盘或者最后一跌,让高位入场的现货 ETF 持有者和短期投机者交出筹码(从弱手转到强手),供应过剩的矛盾才能化解。

## 2. 现货 ETF 的“双刃剑”效应

这一轮熊市与以往不同的是机构成本区的下移。

• 成本倒挂: 目前现货 ETF 持有者的平均成本高于市价,这意味着原本被视为“长线资金”的机构力量正面临止损压力。

• 抛压逻辑: 这种抛压不单纯是恐慌,更多是由于风控触发的被动减仓,这解释了为何需求端迟迟无法提振。

## 3. 熊市深化还是底部筑构?

我的判断是:这是“深熊阶段”向“筑底阶段”过渡的典型特征。

• 底部信号: 巨量浮亏往往意味着卖方衰竭的开始。当 47% 的回撤发生后,想要割肉的人大多已经离场,剩下的多是“死拿”的 Long-term Holders。

• 操作启示: 历史上,当亏损供应量达到这种极端比例时,往往预示着市场已经进入了中长期

BTC0.25%

- 赞赏

- 3

- 评论

- 转发

- 分享

是的,你的观察点很中肯,目前 **Bittensor (TAO)** 的经济模型确实还处于早期“补贴驱动”阶段,外部真实收入远低于市场估值,估值倍数看起来很高。让我基于最新公开数据(2026年3月)给你拆解一下实际情况,避免过度乐观或悲观。

### 1. 外部真实收入 vs 补贴(你的核心质疑)

- **最大子网(Subnet 3 / Templar)**:每年从协议获得约 **$52M** 的 TAO emissions(补贴/通胀奖励)。但它产生的**外部真实收入**(用户付费使用模型、推理、计算服务等)只有约 **$2.4M**。也就是说,**补贴是真实收入的20多倍**,如果去掉补贴,这个子网在纯市场竞争下可能亏本或难以维持。

- 其他顶级计算子网(如 Chutes AI SN64、Targon SN4 等):最近有报道称前三大计算子网合计达到约 **$20M ARR**(年化 recurring revenue),其中 Chutes 宣称推理成本比 AWS 低 **85%**,Taragon 做机密计算有企业客户。但整体网络层面,**外部现金流入仍然非常有限**,大部分子网仍高度依赖 TAO emissions 来激励矿工/验证者。

- **整个网络**:目前还没有公开的汇总“总外部收入”数据能超过几千万美元级别,而 TAO 的流通市值约 **$2.6B–3.6B**,完

### 1. 外部真实收入 vs 补贴(你的核心质疑)

- **最大子网(Subnet 3 / Templar)**:每年从协议获得约 **$52M** 的 TAO emissions(补贴/通胀奖励)。但它产生的**外部真实收入**(用户付费使用模型、推理、计算服务等)只有约 **$2.4M**。也就是说,**补贴是真实收入的20多倍**,如果去掉补贴,这个子网在纯市场竞争下可能亏本或难以维持。

- 其他顶级计算子网(如 Chutes AI SN64、Targon SN4 等):最近有报道称前三大计算子网合计达到约 **$20M ARR**(年化 recurring revenue),其中 Chutes 宣称推理成本比 AWS 低 **85%**,Taragon 做机密计算有企业客户。但整体网络层面,**外部现金流入仍然非常有限**,大部分子网仍高度依赖 TAO emissions 来激励矿工/验证者。

- **整个网络**:目前还没有公开的汇总“总外部收入”数据能超过几千万美元级别,而 TAO 的流通市值约 **$2.6B–3.6B**,完

TAO2.22%

- 赞赏

- 3

- 4

- 转发

- 分享

GateUser-9ca8a9e7:

tao的子网实际收入跟主网补贴之比是1-25。 也就是tao主网补贴25u的tao币补贴给子网项目。但子网实际外部收入对应只有1u事实并不是这样的。庄家在利用它们炒作。 那次发言是主持人主动提及的这个项目。 并不是黄主动谈到。黄只是被动回答这件事。 表示这是个不错的技术实验查看更多

$SPCX 目前 SpaceX 尚未在二级市场正式挂牌上市,因此并没有一个最终的“公开发行价”。不过,根据 2026 年 4 月最新的二级市场交易数据和 IPO 筹备信息,你可以参考以下几个关键的价格维度:

## 1. 二级市场交易价(当前参考价)

在私募股权交易平台(如 Forge Global, Hiive)上,SpaceX 的股票交易非常活跃。截至 **2026 年 4 月 24 日**:

* **估算定价:** 约 **$615.42 - $660.96** 每股。

* **最新涨幅:** 相比 2025 年初的 $118 左右,股价在过去一年内上涨了超过 500%。这主要得益于 Starlink 的盈利能力释放以及与 xAI 的合并预期。

## 2. IPO 预期定价

根据投行(如摩根士丹利)流出的 IPO 路演草案,SpaceX 计划在 2026 年 6 月上市时的定价逻辑如下:

* **预估发行区间:** 市场普遍预计 IPO 最终定价可能落在 **$700 - $850** 之间。

* **总股本稀释:** 由于公司可能进行拆股(Stock Split)以降低散户入场门槛,实际挂牌时的每股单价可能会调整至更“亲民”的水平(例如拆股后变为 $100 左右),但目前的逻辑定价依然锚定在 2 万亿美元总估值之上。

## 3. 历史增资价格回顾

你可以通过以下历史定

## 1. 二级市场交易价(当前参考价)

在私募股权交易平台(如 Forge Global, Hiive)上,SpaceX 的股票交易非常活跃。截至 **2026 年 4 月 24 日**:

* **估算定价:** 约 **$615.42 - $660.96** 每股。

* **最新涨幅:** 相比 2025 年初的 $118 左右,股价在过去一年内上涨了超过 500%。这主要得益于 Starlink 的盈利能力释放以及与 xAI 的合并预期。

## 2. IPO 预期定价

根据投行(如摩根士丹利)流出的 IPO 路演草案,SpaceX 计划在 2026 年 6 月上市时的定价逻辑如下:

* **预估发行区间:** 市场普遍预计 IPO 最终定价可能落在 **$700 - $850** 之间。

* **总股本稀释:** 由于公司可能进行拆股(Stock Split)以降低散户入场门槛,实际挂牌时的每股单价可能会调整至更“亲民”的水平(例如拆股后变为 $100 左右),但目前的逻辑定价依然锚定在 2 万亿美元总估值之上。

## 3. 历史增资价格回顾

你可以通过以下历史定

SPCX1.89%

- 赞赏

- 5

- 3

- 转发

- 分享

GateUser-020f744a:

不是马斯克的查看更多

今日加密货币:比特币在$78K 处守住底线,宏观紧张局势缓解

如果你本周一直在关注加密货币图表,你会知道市场一直在呈现其经典的高风险戏剧和突发转折的组合。经过短暂从最近的82,500美元高点回撤后,**比特币(BTC)已在78,000美元左右站稳脚跟**,为更广泛的数字资产领域注入了一些急需的活力。

让我们拆解推动今日市场的三个主要故事,以及它们对你的投资组合意味着什么。

### 1. 牛市理由:地缘政治缓和与支撑位

今天稳步反弹的主要催化剂是全球宏观条件的变化。随着关于美国与伊朗谈判可能进入最后阶段的传闻流传,地缘政治风险偏好情绪正在降温。

从技术角度来看,比特币表现出坚实的韧性。它目前安全地在其50日和100日指数移动平均线(EMA)之上盘整,紧密聚集在77,000美元以下。

* **下一个阻力位:** 多头目前关注接近**200日EMA在81,670美元**的初步阻力。一旦突破这一阻力,极有可能重新测试近期的历史高点。

* **市场情绪:** *加密货币恐惧与贪婪指数*从27略微上升到**29(恐惧区域)**。虽然仍然谨慎,但上涨势头表明散户和机构买家正逐渐回归,逢低买入。

### 2. 大变动:特朗普媒体撤回ETF申请

在一项意外举动中,特朗普的*特朗普媒体与科技集团*正式撤回了其对比特币现货ETF和比特币-以太坊联合产品的SEC申请,引发监管界的震动。

公司高管表示,

查看原文如果你本周一直在关注加密货币图表,你会知道市场一直在呈现其经典的高风险戏剧和突发转折的组合。经过短暂从最近的82,500美元高点回撤后,**比特币(BTC)已在78,000美元左右站稳脚跟**,为更广泛的数字资产领域注入了一些急需的活力。

让我们拆解推动今日市场的三个主要故事,以及它们对你的投资组合意味着什么。

### 1. 牛市理由:地缘政治缓和与支撑位

今天稳步反弹的主要催化剂是全球宏观条件的变化。随着关于美国与伊朗谈判可能进入最后阶段的传闻流传,地缘政治风险偏好情绪正在降温。

从技术角度来看,比特币表现出坚实的韧性。它目前安全地在其50日和100日指数移动平均线(EMA)之上盘整,紧密聚集在77,000美元以下。

* **下一个阻力位:** 多头目前关注接近**200日EMA在81,670美元**的初步阻力。一旦突破这一阻力,极有可能重新测试近期的历史高点。

* **市场情绪:** *加密货币恐惧与贪婪指数*从27略微上升到**29(恐惧区域)**。虽然仍然谨慎,但上涨势头表明散户和机构买家正逐渐回归,逢低买入。

### 2. 大变动:特朗普媒体撤回ETF申请

在一项意外举动中,特朗普的*特朗普媒体与科技集团*正式撤回了其对比特币现货ETF和比特币-以太坊联合产品的SEC申请,引发监管界的震动。

公司高管表示,

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#Web3SecurityGuide

🔐 Web3安全指南:你在2026年必须知道的内容

2026年第一季度,Web3在43起事件中损失了4.645亿美元(Hacken)。一月发生的$282M 硬件钱包钓鱼诈骗占比81%——一个错误就能抹去多年的收益。2025年,总黑客损失达34亿美元(Chainalysis),创纪录的最差表现。恢复率降至0.4%。资金一旦被盗几乎永远不会归还。

🎯 当前五大威胁

1. 钓鱼与社会工程——仍有#1. 248起事件,$723M 2025年损失。2026年的攻击更为精细。切勿点击未知私信/电报中的链接。手动验证网址。

2. AI深度伪造攻击——朝鲜的BlueNoroff利用AI深度伪造+假Zoom通话,针对加密货币高管,诱骗他们下载钱包窃取的恶意软件。通过独立渠道验证身份。

3. 恶意合约授权——一次“领取空投”点击即可通过窃取器无限制访问钱包。签署前审查权限。先模拟交易。

4. 供应链攻击——APT组织发布恶意npm包作为SDK,将恶意软件嵌入交易代理。审查每个依赖项,验证真实性。

5. 桥接与协议漏洞——2025年上半年因访问控制缺陷造成18.3亿美元损失。桥接仍是主要目标。仅使用经过审计、经过实战验证的协议。

🛡️ 你的清单

硬件钱包存放主要资产

绝不分享助记词

独立验证每个链接/合约

限制授权至最低,使用后撤销

为加密操作使用专用设备

🔐 Web3安全指南:你在2026年必须知道的内容

2026年第一季度,Web3在43起事件中损失了4.645亿美元(Hacken)。一月发生的$282M 硬件钱包钓鱼诈骗占比81%——一个错误就能抹去多年的收益。2025年,总黑客损失达34亿美元(Chainalysis),创纪录的最差表现。恢复率降至0.4%。资金一旦被盗几乎永远不会归还。

🎯 当前五大威胁

1. 钓鱼与社会工程——仍有#1. 248起事件,$723M 2025年损失。2026年的攻击更为精细。切勿点击未知私信/电报中的链接。手动验证网址。

2. AI深度伪造攻击——朝鲜的BlueNoroff利用AI深度伪造+假Zoom通话,针对加密货币高管,诱骗他们下载钱包窃取的恶意软件。通过独立渠道验证身份。

3. 恶意合约授权——一次“领取空投”点击即可通过窃取器无限制访问钱包。签署前审查权限。先模拟交易。

4. 供应链攻击——APT组织发布恶意npm包作为SDK,将恶意软件嵌入交易代理。审查每个依赖项,验证真实性。

5. 桥接与协议漏洞——2025年上半年因访问控制缺陷造成18.3亿美元损失。桥接仍是主要目标。仅使用经过审计、经过实战验证的协议。

🛡️ 你的清单

硬件钱包存放主要资产

绝不分享助记词

独立验证每个链接/合约

限制授权至最低,使用后撤销

为加密操作使用专用设备

DRIFT-2.71%

- 赞赏

- 5

- 6

- 转发

- 分享

Ryakpanda:

冲就完了 👊查看更多

#DailyPolymarketHotspot

今晨预测市场火热,“好消息就是坏消息”的经济叙事与一个庞大的体育周末相撞。Polymarket 2026 年第一季度的总交易量已打破纪录,今天的行情没有减缓的迹象。

以下是当前资金流动的主要热点:

### 1. “永不卖出”叙事:策略与比特币

金融预测领域的最大动向跟随**Strategy**(MSTR)最近的第一季度财报电话会议。公司承认可能会出售比特币以资助股息后,市场变成了战场。

* **市场:** Strategy 会在2026年12月31日前出售任何比特币吗?

* **概率:** 概率已飙升至**48%**。

* **热点观点:** 仅此一份合约的交易额已超过2300万美元。交易者实际上在押注迈克尔·塞勒的“钻石手”是否会在半月一次的股息义务压力下最终崩溃。

OKC 雷霆的统治

在体育方面,**俄克拉荷马城雷霆**是平台上的绝对宠儿。继他们在第一场比赛中的压倒性胜利和创纪录的64胜18负常规赛后,这里的流动性非常大。

* **市场:** 雷霆对湖人——第二场比赛。

* **概率:** 雷霆以令人震惊的**87.5%**隐含概率取得2-0领先。

* **交易量:** 仅此一份合约在24小时内就产生了超过130万美元的交易量,成为最活跃的体育市场。

### 3. 美联储转向:加息延迟

继昨日ADP就业数据超预期后,

今晨预测市场火热,“好消息就是坏消息”的经济叙事与一个庞大的体育周末相撞。Polymarket 2026 年第一季度的总交易量已打破纪录,今天的行情没有减缓的迹象。

以下是当前资金流动的主要热点:

### 1. “永不卖出”叙事:策略与比特币

金融预测领域的最大动向跟随**Strategy**(MSTR)最近的第一季度财报电话会议。公司承认可能会出售比特币以资助股息后,市场变成了战场。

* **市场:** Strategy 会在2026年12月31日前出售任何比特币吗?

* **概率:** 概率已飙升至**48%**。

* **热点观点:** 仅此一份合约的交易额已超过2300万美元。交易者实际上在押注迈克尔·塞勒的“钻石手”是否会在半月一次的股息义务压力下最终崩溃。

OKC 雷霆的统治

在体育方面,**俄克拉荷马城雷霆**是平台上的绝对宠儿。继他们在第一场比赛中的压倒性胜利和创纪录的64胜18负常规赛后,这里的流动性非常大。

* **市场:** 雷霆对湖人——第二场比赛。

* **概率:** 雷霆以令人震惊的**87.5%**隐含概率取得2-0领先。

* **交易量:** 仅此一份合约在24小时内就产生了超过130万美元的交易量,成为最活跃的体育市场。

### 3. 美联储转向:加息延迟

继昨日ADP就业数据超预期后,

BTC0.25%

- 赞赏

- 2

- 3

- 转发

- 分享

Yajing:

直达月球 🌕查看更多

#Gate广场五月交易分享

我的黄金(XAUT)日内空头计划

## 1. 市场回顾

XAUT 当前报价为4720 USDT,过去24小时上涨0.7%,过去7天上涨2.6%。伦敦黄金现价大约为每盎司4702-4711美元。XAUT的4720 USDT价格溢价约为0.4%——这是加密市场中黄金代币的正常现象。

### 支撑位:

4650(XAUT大约对应4660)——XAUT今日日内最低点在4650,与TradingView标记的支撑位重合。强支撑,已在日内测试。如果突破,将进入新的下行区间。

4600(XAUT大约对应4610)——由InstaForex分析标记的关键支撑位,一个心理整数关口。

4562(XAUT大约对应4572)——由TradingView技术分析标记的中期支撑位。极强;极端下行目标,不太可能在日内触及。

### 阻力位

4740(XAUT大约对应4750)——由TradingView社区标记的日内阻力位,接近今天的XAUT高点4737。中等强度。

s 4-

我的黄金(XAUT)日内空头计划

## 1. 市场回顾

XAUT 当前报价为4720 USDT,过去24小时上涨0.7%,过去7天上涨2.6%。伦敦黄金现价大约为每盎司4702-4711美元。XAUT的4720 USDT价格溢价约为0.4%——这是加密市场中黄金代币的正常现象。

### 支撑位:

4650(XAUT大约对应4660)——XAUT今日日内最低点在4650,与TradingView标记的支撑位重合。强支撑,已在日内测试。如果突破,将进入新的下行区间。

4600(XAUT大约对应4610)——由InstaForex分析标记的关键支撑位,一个心理整数关口。

4562(XAUT大约对应4572)——由TradingView技术分析标记的中期支撑位。极强;极端下行目标,不太可能在日内触及。

### 阻力位

4740(XAUT大约对应4750)——由TradingView社区标记的日内阻力位,接近今天的XAUT高点4737。中等强度。

s 4-

XAUT0.11%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

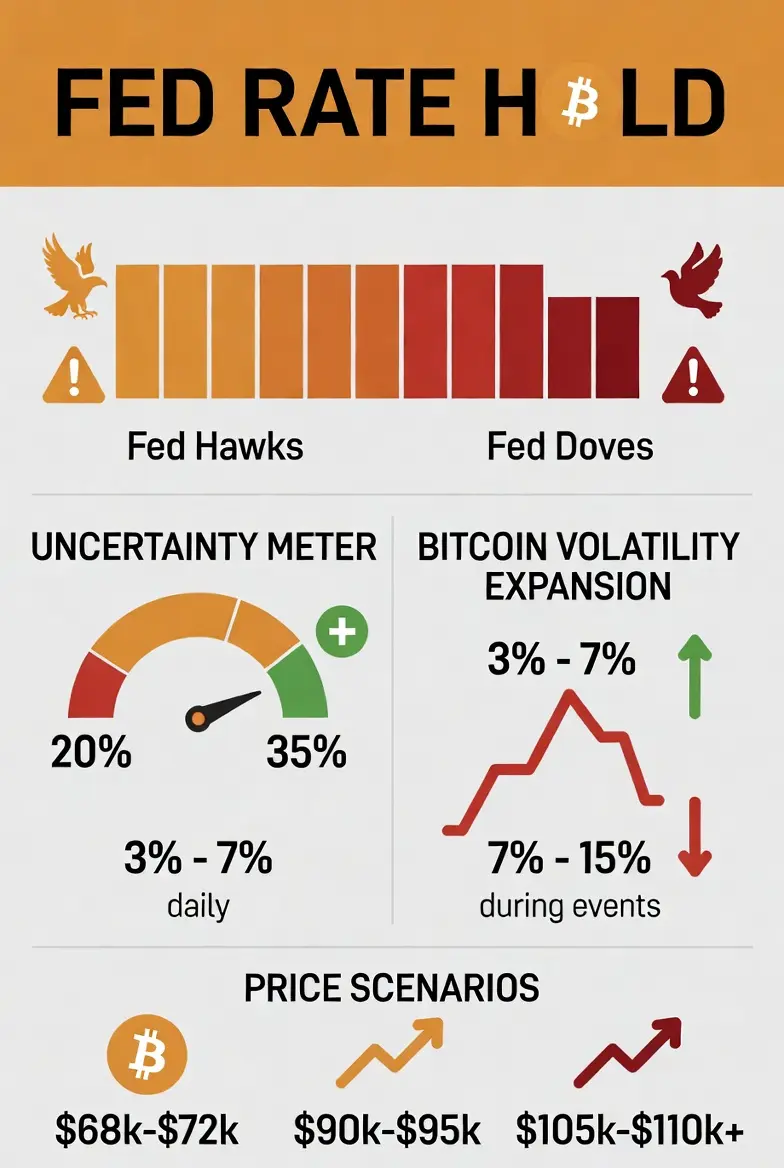

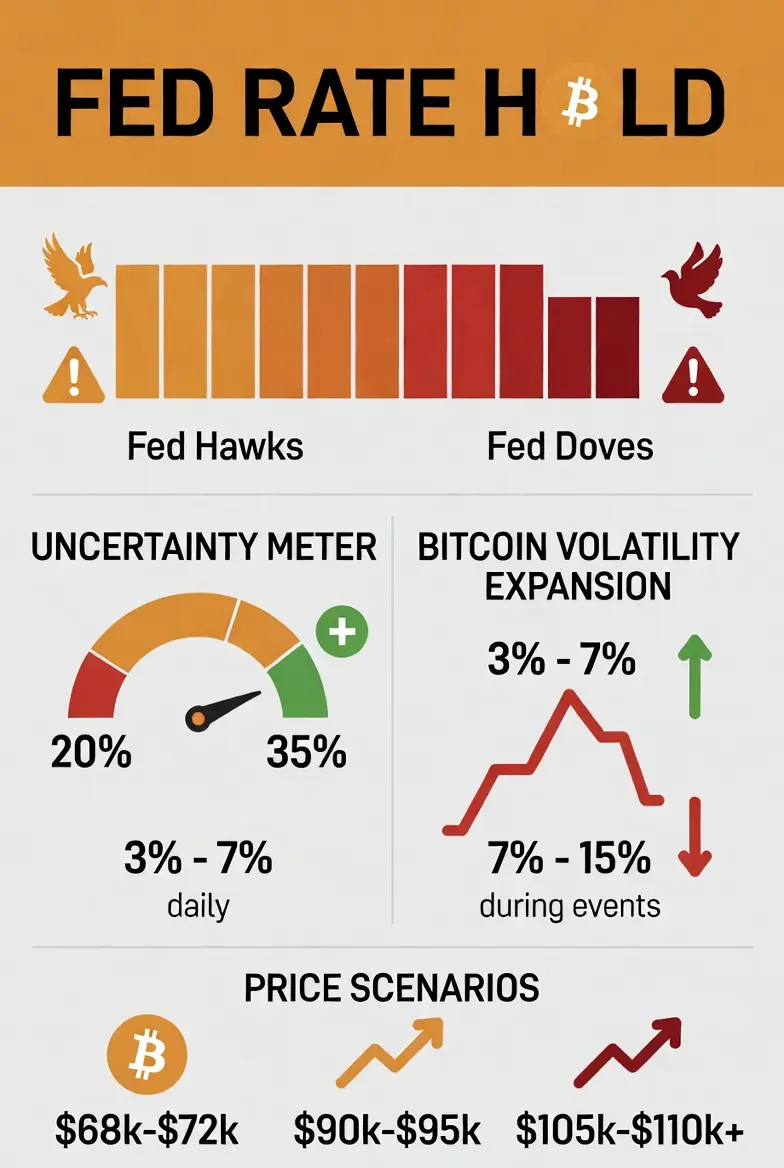

#WCTCTradingKingPK 美联储在2026年4月28日至29日的会议上决定维持利率不变——基准区间保持在3.50%至3.75%——掩盖了一种历史性的内部摩擦。虽然表面政策保持不变,但联邦公开市场委员会(FOMC)目前正面临自1992年以来的最高程度的异议。

截至2026年5月3日,这个“分裂的联储”已成为全球市场波动的主要驱动力,尤其是在加密货币领域。

## 1. 内部裂痕:委员会的分裂

美联储不再是一个单一的整体。出现两个截然不同的阵营,形成了一个“前瞻指引空白”,让市场猜测:

鹰派异议者:地区银行行长Beth Hammack、Neel Kashkari和Lorie Logan反对美联储的“宽松偏向”声明,认为粘性通胀和紧张的劳动力市场需要采取更激进的立场。

鸽派持观望:州长Stephen Miran继续投票支持立即减息0.25%,理由是担心国内增长停滞以及中东持续冲突带来的经济溢出效应。

领导层过渡:随着主席Jerome Powell计划在Kevin Warsh假定主席职位后仍留任为理事会成员,紧张局势升温。

## 2. 市场影响:比特币和以太坊处于“压缩区”3. 结构性转变:ETF期权的“X因素”

复杂性增加,SEC最近批准了iShares比特币信托(IBIT)期权的持仓限制大幅增加——从25万份提高到11万份。

伽玛挤压潜力:允许的衍生品敞口增加意味着比特币对“

查看原文截至2026年5月3日,这个“分裂的联储”已成为全球市场波动的主要驱动力,尤其是在加密货币领域。

## 1. 内部裂痕:委员会的分裂

美联储不再是一个单一的整体。出现两个截然不同的阵营,形成了一个“前瞻指引空白”,让市场猜测:

鹰派异议者:地区银行行长Beth Hammack、Neel Kashkari和Lorie Logan反对美联储的“宽松偏向”声明,认为粘性通胀和紧张的劳动力市场需要采取更激进的立场。

鸽派持观望:州长Stephen Miran继续投票支持立即减息0.25%,理由是担心国内增长停滞以及中东持续冲突带来的经济溢出效应。

领导层过渡:随着主席Jerome Powell计划在Kevin Warsh假定主席职位后仍留任为理事会成员,紧张局势升温。

## 2. 市场影响:比特币和以太坊处于“压缩区”3. 结构性转变:ETF期权的“X因素”

复杂性增加,SEC最近批准了iShares比特币信托(IBIT)期权的持仓限制大幅增加——从25万份提高到11万份。

伽玛挤压潜力:允许的衍生品敞口增加意味着比特币对“

- 赞赏

- 2

- 5

- 转发

- 分享

HighAmbition:

好 💯💯查看更多

#WCTCTradingKingPK 美联储在2026年4月28日至29日的会议上决定维持利率不变——基准区间保持在3.50%至3.75%——掩盖了一种历史性的内部摩擦。虽然表面政策保持不变,但联邦公开市场委员会(FOMC)目前正面临自1992年以来的最高程度的异议。

截至2026年5月3日,这个“分裂的联储”已成为全球市场波动的主要驱动力,尤其是在加密货币领域。

## 1. 内部裂痕:委员会的分裂

美联储不再是一个单一的整体。出现两个截然不同的阵营,形成了一个“前瞻指引空白”,让市场猜测:

鹰派异议者:地区银行行长Beth Hammack、Neel Kashkari和Lorie Logan反对美联储的“宽松偏向”声明,认为粘性通胀和紧张的劳动力市场需要采取更激进的立场。

鸽派持观望:州长Stephen Miran继续投票支持立即减息0.25%,理由是担心国内增长停滞以及中东持续冲突带来的经济溢出效应。

领导层过渡:随着主席Jerome Powell计划在Kevin Warsh假定主席职位后仍留任为理事,紧张局势升温。

## 2. 市场影响:比特币和以太坊处于“压缩区”3. 结构性变化:ETF期权的“X因素”

复杂性增加,SEC最近批准了iShares比特币信托(IBIT)期权的持仓限制大幅四倍增加——从250,000合约提高到1,000,000合约。

伽玛挤压潜力:允许的衍生品敞

查看原文截至2026年5月3日,这个“分裂的联储”已成为全球市场波动的主要驱动力,尤其是在加密货币领域。

## 1. 内部裂痕:委员会的分裂

美联储不再是一个单一的整体。出现两个截然不同的阵营,形成了一个“前瞻指引空白”,让市场猜测:

鹰派异议者:地区银行行长Beth Hammack、Neel Kashkari和Lorie Logan反对美联储的“宽松偏向”声明,认为粘性通胀和紧张的劳动力市场需要采取更激进的立场。

鸽派持观望:州长Stephen Miran继续投票支持立即减息0.25%,理由是担心国内增长停滞以及中东持续冲突带来的经济溢出效应。

领导层过渡:随着主席Jerome Powell计划在Kevin Warsh假定主席职位后仍留任为理事,紧张局势升温。

## 2. 市场影响:比特币和以太坊处于“压缩区”3. 结构性变化:ETF期权的“X因素”

复杂性增加,SEC最近批准了iShares比特币信托(IBIT)期权的持仓限制大幅四倍增加——从250,000合约提高到1,000,000合约。

伽玛挤压潜力:允许的衍生品敞

- 赞赏

- 4

- 8

- 转发

- 分享

楚老魔:

冲冲GT 🚀查看更多

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

124.08万 热度

119.57万 热度

20.18万 热度

942.32万 热度

321.6万 热度

50.48万 热度

1011.36万 热度

49.98万 热度

8.59万 热度

4874.53万 热度

快讯

查看更多置顶