# CoreCPI

2,330

Crypto_Buzz_with_Alex

#USCoreCPIMissesExpectations

美国核心 CPI 未达预期:通胀降温趋势仍在延续

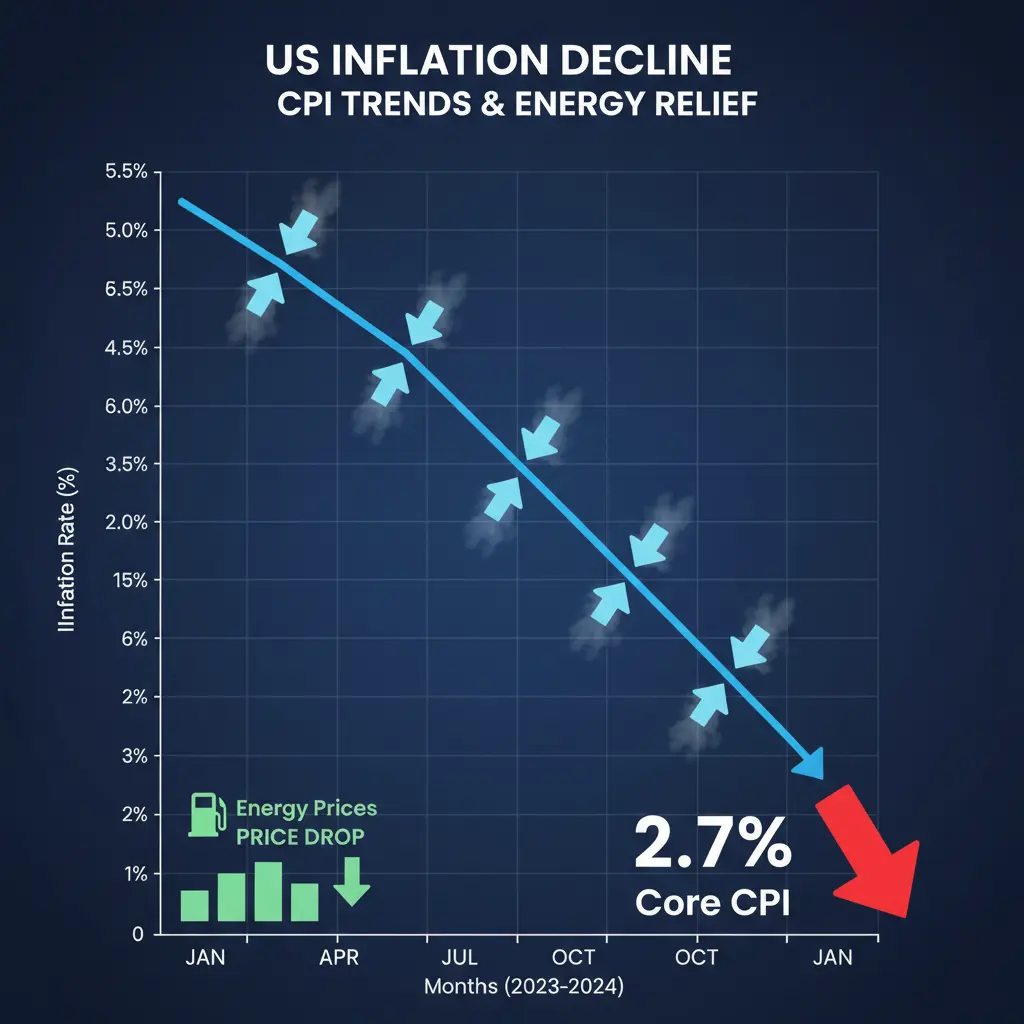

美国 6 月通胀又出现一月度降温,核心 CPI 加速至 2.7% 同比,低于市场一致预期的 2.8%(较此前一个月的 2.9%)。核心通胀出现自 2020 年以来的首次按月负增长,环比下降 -0.1%(同比放缓至 3.8%,此前为 4.2%)。6 月能源价格较低在很大程度上是导致 headline(总量)通胀走低的主要原因。

深入分析:潜在驱动因素的通胀粘性

headline 通胀确实明显缓和;不过,核心服务价格通胀仍具持续性。强劲的住房与机动车保险成本继续推高基础价格压力,使其仍明显高于美联储的 2% 通胀目标。这也凸显了本轮通胀降温的非线性特征:商品与能源在降温,但服务并未同步。

市场反应

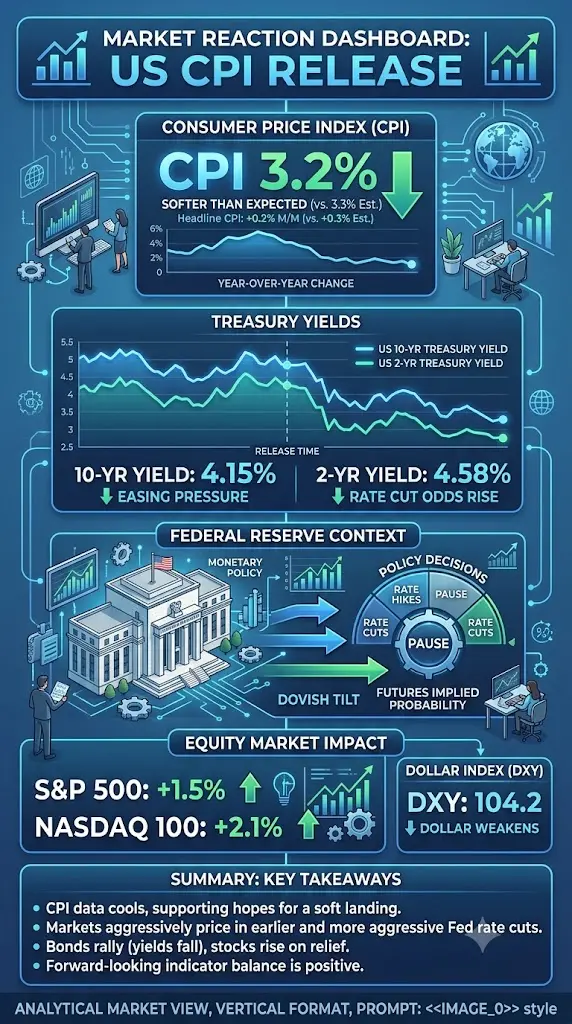

在通胀数据公布后,CME 对 7 月美联储加息的概率从 50% 下调。随着交易员减少对美联储“继续更强硬”的押注,美债收益率走低。焦点转向:美联储将在 2023 年下半年多快开始降息。

偏多含义:较不高企的通胀数据将表明,短期内货币政策缓和的可能性有所增加,或将支撑股票、加密货币及其他风险资产。

偏空含义:服务端通胀粘性可能意味着美联储会更为谨慎、更加不愿意放松,因此会使借贷成本维持更长时间的较高水平。

中性含义:headline 通胀这一次的回落并不预示通胀降温会加速回到美联储目标

美国核心 CPI 未达预期:通胀降温趋势仍在延续

美国 6 月通胀又出现一月度降温,核心 CPI 加速至 2.7% 同比,低于市场一致预期的 2.8%(较此前一个月的 2.9%)。核心通胀出现自 2020 年以来的首次按月负增长,环比下降 -0.1%(同比放缓至 3.8%,此前为 4.2%)。6 月能源价格较低在很大程度上是导致 headline(总量)通胀走低的主要原因。

深入分析:潜在驱动因素的通胀粘性

headline 通胀确实明显缓和;不过,核心服务价格通胀仍具持续性。强劲的住房与机动车保险成本继续推高基础价格压力,使其仍明显高于美联储的 2% 通胀目标。这也凸显了本轮通胀降温的非线性特征:商品与能源在降温,但服务并未同步。

市场反应

在通胀数据公布后,CME 对 7 月美联储加息的概率从 50% 下调。随着交易员减少对美联储“继续更强硬”的押注,美债收益率走低。焦点转向:美联储将在 2023 年下半年多快开始降息。

偏多含义:较不高企的通胀数据将表明,短期内货币政策缓和的可能性有所增加,或将支撑股票、加密货币及其他风险资产。

偏空含义:服务端通胀粘性可能意味着美联储会更为谨慎、更加不愿意放松,因此会使借贷成本维持更长时间的较高水平。

中性含义:headline 通胀这一次的回落并不预示通胀降温会加速回到美联储目标

CME-0.49%

- 赞赏

- 6

- 7

- 转发

- 分享

ShainingMoon:

奔向月球 🌕查看更多

#USCoreCPIMissesExpectations

核心 CPI 同比 2.7%,预期 2.8%,表头转为负值

核心 CPI:6 月同比 +2.7%,低于 2.8% 的一致预期,较 5 月的 2.9% 回落

表头 CPI:环比 -0.1%,自 2020 年 5 月以来首次出现负值。同比:3.8%,低于此前的 4.2%

美联储影响:7 月加息概率从约 50% 回落,国债收益率走低

拆解

能源价格推动了表头回落,其中汽油跌幅显著。但核心服务仍然顽固——住房和汽车保险成本仍处于较高水平,使得核心通胀仍远高于美联储的 2% 目标。

市场反应

交易员在本次未达预期后迅速下调了对 7 月美联储概率的定价。争论重点现在转向降息时间表:仅一个月的走冷数据不足以说服美联储,尤其是在核心 PCE 仍预计为 3.34%,且中东油价风险仍在延续。

结论

通胀降温取得进展,但顽固的服务业意味着美联储不会宣布胜利。沃什:对持续通胀“零容忍”。沃勒:需要“数月”更为走冷的数据。

#CPI #CoreCPI #Inflation #Fed $BTC

核心 CPI 同比 2.7%,预期 2.8%,表头转为负值

核心 CPI:6 月同比 +2.7%,低于 2.8% 的一致预期,较 5 月的 2.9% 回落

表头 CPI:环比 -0.1%,自 2020 年 5 月以来首次出现负值。同比:3.8%,低于此前的 4.2%

美联储影响:7 月加息概率从约 50% 回落,国债收益率走低

拆解

能源价格推动了表头回落,其中汽油跌幅显著。但核心服务仍然顽固——住房和汽车保险成本仍处于较高水平,使得核心通胀仍远高于美联储的 2% 目标。

市场反应

交易员在本次未达预期后迅速下调了对 7 月美联储概率的定价。争论重点现在转向降息时间表:仅一个月的走冷数据不足以说服美联储,尤其是在核心 PCE 仍预计为 3.34%,且中东油价风险仍在延续。

结论

通胀降温取得进展,但顽固的服务业意味着美联储不会宣布胜利。沃什:对持续通胀“零容忍”。沃勒:需要“数月”更为走冷的数据。

#CPI #CoreCPI #Inflation #Fed $BTC

BTC1.19%

核心CPI同比 - 2026年6月

2.6%

Yes

≥3.3%

No

+8 更多

- 赞赏

- 9

- 21

- 转发

- 分享

Psycho:

猿人入 🚀查看更多

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

137.8万 热度

74.97万 热度

24.75万 热度

102.13万 热度

2915.41万 热度

38.85万 热度

1.46亿 热度

30.51万 热度

157.22万 热度

6.07万 热度

置顶