#MarketViewpoint:

#TSMC

#INTC

#MU

市场观点:Serenity对半导体调整的看涨预期

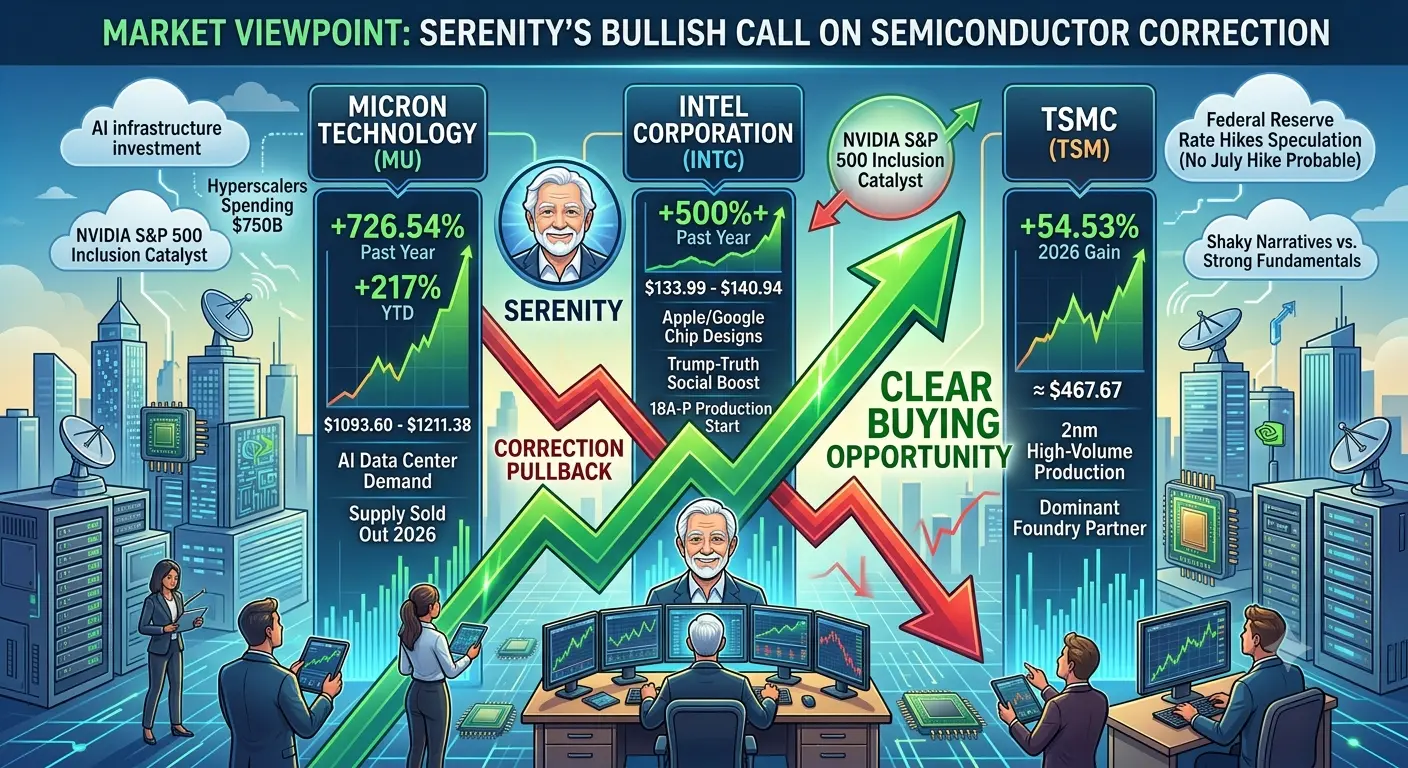

被誉为“白发股神”的知名市场人物Serenity,就近期市场回调发表了大胆声明。根据2026年6月23日的BlockBeats新闻,Serenity明确表示:“对我个人而言,这次回调似乎是一个明确的买入良机,目标包括美光科技(MU)、英特尔(INTC)和台积电(TSM)。”

理解调整的背景

半导体行业在近期交易中经历了显著的回调。以科技重镇纳斯达克综合指数为例,遭遇自2025年4月以来最差的一天,曾一度下跌约4.18%,而标普500指数下跌2.64%。此次调整由多重因素引发,包括债券收益率上升、对AI芯片估值的担忧以及对美联储加息的猜测。高盛策略师Peter Oppenheimer指出,虽然债券收益率持续上升,但调整速度可能引发股市修正。然而,Serenity认为此次下跌主要由不稳定的叙事驱动,而非基本面恶化。

美光科技(MU)——存储芯片巨头

美光科技在2026年表现尤为出色。过去一年股价涨幅高达726.54%,年初至今涨幅超过217%。当前股价约在1093.60美元至1211.38美元之间,较其52周低点103.38美元实现了显著反弹。

基本面支持这一看涨观点。分析师预计美光将报告调整后每股收益20.76美元,销售额达357.5亿美元,较去年同期分别实现987%的盈利增长和284%的营收增长。公司已与AI创业公司Anthropic达成战略供应协议,巩固其作为数据中心存储器关键供应商的地位。美光的产能基本售罄,2026年的需求仍由AI数据中心推动,供不应求。

交易流动性依然强劲,日均成交量巨大。该股的市盈率约为17倍,分析师认为考虑到其爆发式增长,这一估值合理。Wedbush将其目标价从500美元上调至1300美元,理由是AI需求超出预期,可能持续至2027-2028年。德意志银行也将目标价从1000美元提升至1500美元。

英特尔公司(INTC)——转型故事

英特尔或许是半导体行业中最具戏剧性的转变故事。过去一年股价涨幅超过500%,使英特尔市值突破6700亿美元。当前股价约在133.99美元至140.94美元之间,较2025年4月的低点17.67美元实现了惊人反弹。

近期的催化剂加速了英特尔的势头。特朗普总统在Truth Social上宣布,苹果已同意与英特尔合作设计和制造芯片,股价单日上涨约10%。此外,有报道称英特尔将为谷歌制造300万颗Tensor处理器,而英伟达也在探索与英特尔合作作为其处理器的制造合作伙伴。

英特尔最新的芯片架构18A-P已进入初步生产阶段,使公司成为台积电的更强竞争对手。公司任命Seok-Hee Lee为英特尔晶圆厂执行副总裁,以加快先进封装技术(如EMIB-T和HBI)的开发。Bernstein将其目标价从65美元上调至100美元,维持“市场表现”评级。

交易量异常活跃,某些交易日的日成交量达1.932亿股。平均日成交量约为1.33亿股,显示出强劲的机构兴趣和流动性。

台积电(TSM)——代工龙头

台积电继续主导半导体代工市场,市值约为2.26万亿美元。2026年股价上涨54.53%,继2025年上涨55.64%和2024年92.18%的涨幅后,表现依然强劲。当前股价约为467.67美元,52周范围显示持续上升的势头。

公司已开始大规模量产2nm技术,2025年底实现高产。支持价格约在418.89美元,阻力位在445.41美元(基于标准差移动)。日均交易量约为2000万股,近期交易日的成交量达1370万股。

台积电作为几乎所有主要芯片设计商的主要制造合作伙伴,包括英伟达、AMD和苹果,享有技术领导地位。其在先进工艺节点的技术优势形成了难以突破的竞争壁垒。

宏观背景与利率担忧

Serenity特别提及对美联储激进加息的担忧。尽管美国银行预测今年可能加息三次,但Serenity指出,CME期货市场和预测市场显示7月不加息的概率约为74%。缺乏新的宏观经济数据支持看空叙事,表明此次调整可能被过度反应。

尽管价格调整,半导体行业的基本面依然坚挺。超大规模云服务商已承诺在2026年投入约7500亿美元资本支出,显示对AI基础设施的持续强劲需求。6月22日,英伟达被纳入标普500指数,成为推动行业整体上涨的主要催化剂。

投资考虑

对于考虑采纳Serenity建议的投资者,有几个因素值得关注。半导体行业历来具有周期性,但AI驱动的需求似乎正在引发存储芯片经济的结构性转变。美光从商品存储芯片制造商转变为关键AI基础设施供应商,代表着一次根本的估值重塑。

英特尔的晶圆厂布局既带来机遇,也存在执行风险。虽然赢得苹果和谷歌的订单验证了其战略,但公司必须证明其制造能力能与台积电的行业领先良率和性能相匹配。

台积电在先进工艺节点的主导地位提供了防御性特征,但台湾的地缘政治风险仍是长期投资者需要考虑的问题。

此次调整改善了行业估值。美光的市盈率为17倍,英伟达为25.4倍,AMD则高达84.4倍。这种差异为价值投资者提供了精选机会。

Serenity将此次回调视为买入良机的观点,与多位华尔街分析师的看法一致,他们认为这是在更广泛上涨趋势中的健康调整。强劲的AI需求、供应限制以及美国半导体企业的竞争地位改善,预示着行业可能继续跑赢大盘。然而,投资者仍应警惕行业固有的波动性和潜在的宏观经济风险。

即将于6月24日公布的美光财报,将成为AI行情动能的关键风向标。强劲的业绩可能验证Serenity的看涨论点,并可能重新点燃半导体的上涨热潮。

#TSMC

#INTC

#MU

市场观点:Serenity对半导体调整的看涨预期

被誉为“白发股神”的知名市场人物Serenity,就近期市场回调发表了大胆声明。根据2026年6月23日的BlockBeats新闻,Serenity明确表示:“对我个人而言,这次回调似乎是一个明确的买入良机,目标包括美光科技(MU)、英特尔(INTC)和台积电(TSM)。”

理解调整的背景

半导体行业在近期交易中经历了显著的回调。以科技重镇纳斯达克综合指数为例,遭遇自2025年4月以来最差的一天,曾一度下跌约4.18%,而标普500指数下跌2.64%。此次调整由多重因素引发,包括债券收益率上升、对AI芯片估值的担忧以及对美联储加息的猜测。高盛策略师Peter Oppenheimer指出,虽然债券收益率持续上升,但调整速度可能引发股市修正。然而,Serenity认为此次下跌主要由不稳定的叙事驱动,而非基本面恶化。

美光科技(MU)——存储芯片巨头

美光科技在2026年表现尤为出色。过去一年股价涨幅高达726.54%,年初至今涨幅超过217%。当前股价约在1093.60美元至1211.38美元之间,较其52周低点103.38美元实现了显著反弹。

基本面支持这一看涨观点。分析师预计美光将报告调整后每股收益20.76美元,销售额达357.5亿美元,较去年同期分别实现987%的盈利增长和284%的营收增长。公司已与AI创业公司Anthropic达成战略供应协议,巩固其作为数据中心存储器关键供应商的地位。美光的产能基本售罄,2026年的需求仍由AI数据中心推动,供不应求。

交易流动性依然强劲,日均成交量巨大。该股的市盈率约为17倍,分析师认为考虑到其爆发式增长,这一估值合理。Wedbush将其目标价从500美元上调至1300美元,理由是AI需求超出预期,可能持续至2027-2028年。德意志银行也将目标价从1000美元提升至1500美元。

英特尔公司(INTC)——转型故事

英特尔或许是半导体行业中最具戏剧性的转变故事。过去一年股价涨幅超过500%,使英特尔市值突破6700亿美元。当前股价约在133.99美元至140.94美元之间,较2025年4月的低点17.67美元实现了惊人反弹。

近期的催化剂加速了英特尔的势头。特朗普总统在Truth Social上宣布,苹果已同意与英特尔合作设计和制造芯片,股价单日上涨约10%。此外,有报道称英特尔将为谷歌制造300万颗Tensor处理器,而英伟达也在探索与英特尔合作作为其处理器的制造合作伙伴。

英特尔最新的芯片架构18A-P已进入初步生产阶段,使公司成为台积电的更强竞争对手。公司任命Seok-Hee Lee为英特尔晶圆厂执行副总裁,以加快先进封装技术(如EMIB-T和HBI)的开发。Bernstein将其目标价从65美元上调至100美元,维持“市场表现”评级。

交易量异常活跃,某些交易日的日成交量达1.932亿股。平均日成交量约为1.33亿股,显示出强劲的机构兴趣和流动性。

台积电(TSM)——代工龙头

台积电继续主导半导体代工市场,市值约为2.26万亿美元。2026年股价上涨54.53%,继2025年上涨55.64%和2024年92.18%的涨幅后,表现依然强劲。当前股价约为467.67美元,52周范围显示持续上升的势头。

公司已开始大规模量产2nm技术,2025年底实现高产。支持价格约在418.89美元,阻力位在445.41美元(基于标准差移动)。日均交易量约为2000万股,近期交易日的成交量达1370万股。

台积电作为几乎所有主要芯片设计商的主要制造合作伙伴,包括英伟达、AMD和苹果,享有技术领导地位。其在先进工艺节点的技术优势形成了难以突破的竞争壁垒。

宏观背景与利率担忧

Serenity特别提及对美联储激进加息的担忧。尽管美国银行预测今年可能加息三次,但Serenity指出,CME期货市场和预测市场显示7月不加息的概率约为74%。缺乏新的宏观经济数据支持看空叙事,表明此次调整可能被过度反应。

尽管价格调整,半导体行业的基本面依然坚挺。超大规模云服务商已承诺在2026年投入约7500亿美元资本支出,显示对AI基础设施的持续强劲需求。6月22日,英伟达被纳入标普500指数,成为推动行业整体上涨的主要催化剂。

投资考虑

对于考虑采纳Serenity建议的投资者,有几个因素值得关注。半导体行业历来具有周期性,但AI驱动的需求似乎正在引发存储芯片经济的结构性转变。美光从商品存储芯片制造商转变为关键AI基础设施供应商,代表着一次根本的估值重塑。

英特尔的晶圆厂布局既带来机遇,也存在执行风险。虽然赢得苹果和谷歌的订单验证了其战略,但公司必须证明其制造能力能与台积电的行业领先良率和性能相匹配。

台积电在先进工艺节点的主导地位提供了防御性特征,但台湾的地缘政治风险仍是长期投资者需要考虑的问题。

此次调整改善了行业估值。美光的市盈率为17倍,英伟达为25.4倍,AMD则高达84.4倍。这种差异为价值投资者提供了精选机会。

Serenity将此次回调视为买入良机的观点,与多位华尔街分析师的看法一致,他们认为这是在更广泛上涨趋势中的健康调整。强劲的AI需求、供应限制以及美国半导体企业的竞争地位改善,预示着行业可能继续跑赢大盘。然而,投资者仍应警惕行业固有的波动性和潜在的宏观经济风险。

即将于6月24日公布的美光财报,将成为AI行情动能的关键风向标。强劲的业绩可能验证Serenity的看涨论点,并可能重新点燃半导体的上涨热潮。