Adam@Greeks.live

用户暂无简介

**RRPGAw**

期权交易工具全面智能化升级!

很高兴宣布我们最新研发的 Options Terminal 上线!

结合我们多年的期权交易工具开发经验,凝结数月的研发工作,十数位资深期权交易员共同参与开发,智能化期权交易工具Options Terminal现在开放使用了!

直接与AI 交流即可完成期权交易,让期权交易不再高门槛,每个人都可以轻松参与期权交易。

立刻体验⬇️

很高兴宣布我们最新研发的 Options Terminal 上线!

结合我们多年的期权交易工具开发经验,凝结数月的研发工作,十数位资深期权交易员共同参与开发,智能化期权交易工具Options Terminal现在开放使用了!

直接与AI 交流即可完成期权交易,让期权交易不再高门槛,每个人都可以轻松参与期权交易。

立刻体验⬇️

- 赞赏

- 点赞

- 评论

- 转发

- 分享

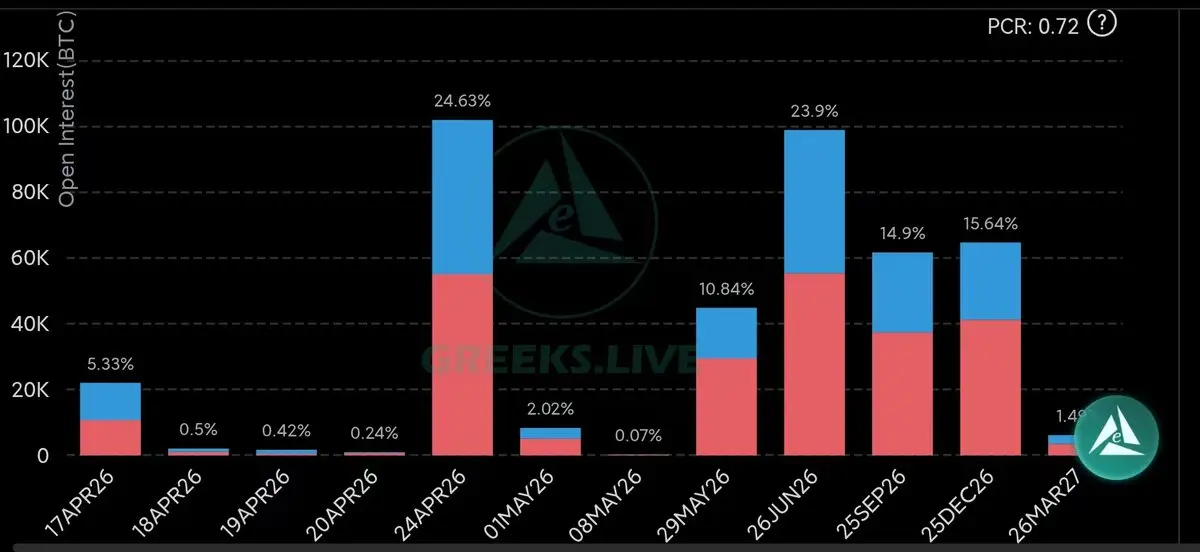

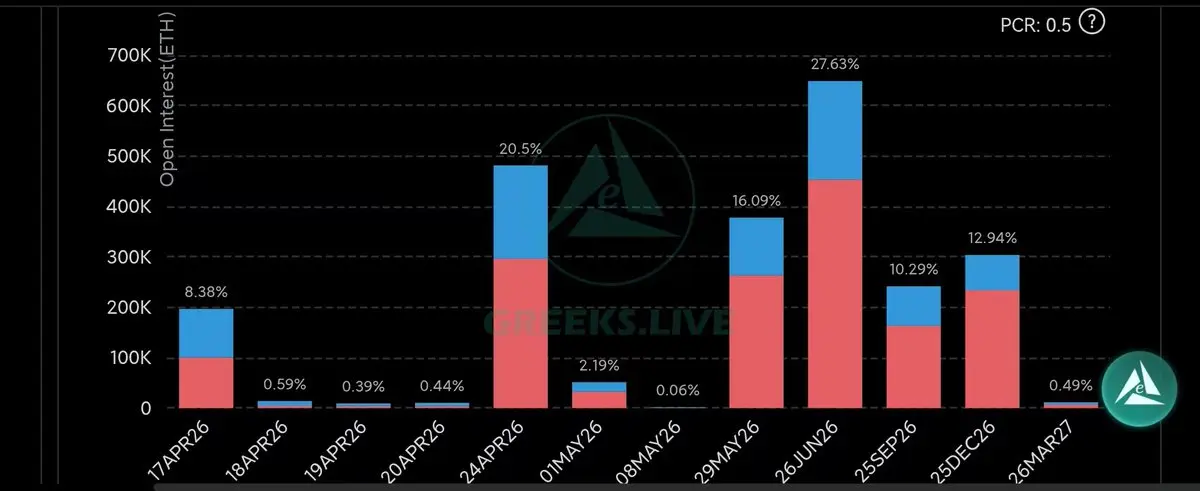

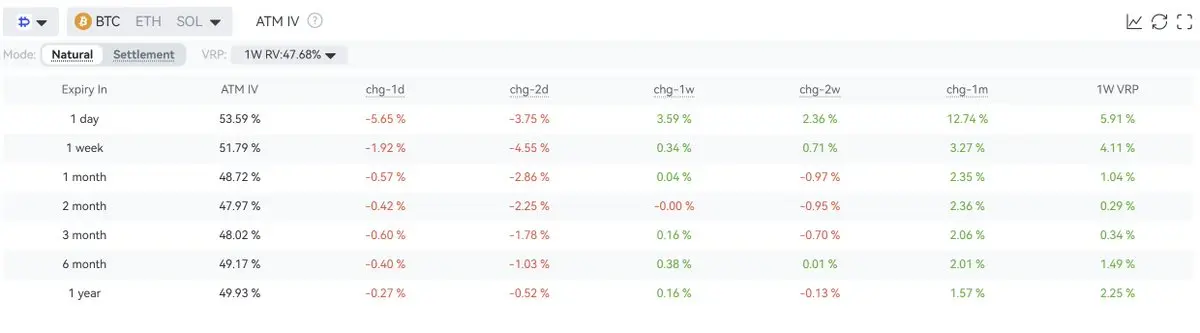

【5月8日期权交割数据】

2万张BTC期权到期,Put Call Ratio为0.73,最大痛点79500美元,名义价值16亿美元。

18.2万张ETH期权到期,Put Call Ratio为0.93,最大痛点2350美元,名义价值4.1亿美元。

本周比特币一路从75000美元一路上涨至82000美元,随后在昨晚出现回落。尽管行情不错,但市场情绪一直较为平和,主要期限期权和短期RV和上周维持不变,短期RV有所上升。比特币主要短期期限IV在35%附近,ETH的主要短期期限IV在50%附近,中长期也都有小幅下降。

从主要期权数据看,Skew较为稳定,有非常小幅的上涨,市场的方向性情绪维持中性。本周仅有5%的期权到期,期权活跃度极低,期货的成交量也达到历史低位。5月底约有20%持仓,6月底约有30%持仓,大宗交易相对不活跃,这些都是盘整信号。

今年二季度比特币在价格和热度两方面表现很好,但市场整体的热度仍然低迷,现在主要以做比特币为主,布局一些中长期期权很合理,另外布局一些优质山寨币似乎也比较有性价比。

2万张BTC期权到期,Put Call Ratio为0.73,最大痛点79500美元,名义价值16亿美元。

18.2万张ETH期权到期,Put Call Ratio为0.93,最大痛点2350美元,名义价值4.1亿美元。

本周比特币一路从75000美元一路上涨至82000美元,随后在昨晚出现回落。尽管行情不错,但市场情绪一直较为平和,主要期限期权和短期RV和上周维持不变,短期RV有所上升。比特币主要短期期限IV在35%附近,ETH的主要短期期限IV在50%附近,中长期也都有小幅下降。

从主要期权数据看,Skew较为稳定,有非常小幅的上涨,市场的方向性情绪维持中性。本周仅有5%的期权到期,期权活跃度极低,期货的成交量也达到历史低位。5月底约有20%持仓,6月底约有30%持仓,大宗交易相对不活跃,这些都是盘整信号。

今年二季度比特币在价格和热度两方面表现很好,但市场整体的热度仍然低迷,现在主要以做比特币为主,布局一些中长期期权很合理,另外布局一些优质山寨币似乎也比较有性价比。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

年初一直在推荐的比特小鹿突然起飞了,好事,虽然已经买了不动放了几个月了,最近也没有提。

美股的加密股票最近表现不错,这个是个长线信号,变动的周期都是以月计量的。

美股的加密股票最近表现不错,这个是个长线信号,变动的周期都是以月计量的。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【5月1日期权交割数据】

2.3万张BTC期权到期,Put Call Ratio为1.13,最大痛点76000美元,名义价值17.4亿美元。

17.5万张ETH期权到期,Put Call Ratio为0.94,最大痛点2325美元,名义价值4亿美元。

本周行情波动较小,比特币维持在78000美元附近震荡,市场情绪逐渐趋于平和,短期RV大幅下降,叠加月度交割释放了近四分之一的仓位保证金,本周主要期限期权隐含波动率出现了明显的下降。比特币主要期限IV全面跌破40%,ETH的主要期限IV下降更多,短期IV跌破50%,中长期也都跌破60%。

从主要期权数据看,Skew较为稳定,市场的方向性情绪维持轻度偏空。本周仅有6%的期权到期,5月底约有25%持仓,6月底约有30%持仓,大宗交易相对不活跃,这些都是盘整信号。

今年四月比特币在价格和热度两方面表现明显优于前三个月,但是山寨币的行情有限回暖,现在主要以做比特币为主,做山寨币还需要等待。

2.3万张BTC期权到期,Put Call Ratio为1.13,最大痛点76000美元,名义价值17.4亿美元。

17.5万张ETH期权到期,Put Call Ratio为0.94,最大痛点2325美元,名义价值4亿美元。

本周行情波动较小,比特币维持在78000美元附近震荡,市场情绪逐渐趋于平和,短期RV大幅下降,叠加月度交割释放了近四分之一的仓位保证金,本周主要期限期权隐含波动率出现了明显的下降。比特币主要期限IV全面跌破40%,ETH的主要期限IV下降更多,短期IV跌破50%,中长期也都跌破60%。

从主要期权数据看,Skew较为稳定,市场的方向性情绪维持轻度偏空。本周仅有6%的期权到期,5月底约有25%持仓,6月底约有30%持仓,大宗交易相对不活跃,这些都是盘整信号。

今年四月比特币在价格和热度两方面表现明显优于前三个月,但是山寨币的行情有限回暖,现在主要以做比特币为主,做山寨币还需要等待。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【4月24日期权交割数据】

10.9万张BTC期权到期,Put Call Ratio为0.93,最大痛点72000美元,名义价值85.5亿美元。

56.3万张ETH期权到期,Put Call Ratio为0.72,最大痛点2200美元,名义价值13.2亿美元。

本周行情持续反弹,比特币强势突破78000美元,香港的Web3大会也充满着上涨的欢快气氛,山寨行情也在回暖。本次是月度交割,有25%的期权将要到期,持仓期限方面,期权市场的未平仓合约分布,5月底有12%和6月底有24%。

从主要期权数据看,比特币主要期限IV在本月仍在持续下降,多数期限IV下跌1%至2%,跌至40%下方,ETH的主要期限IV下降更多,目前在60%附近。尽管价格上涨,但是Skew有所回落,市场并没有fomo情绪。

今年二季度比特币在价格和热度两方面表现明显优于一季度,本月的持续反弹是资金流入的表现,如果宏观压力在年中见底,那么比特币的底部也会确认。

10.9万张BTC期权到期,Put Call Ratio为0.93,最大痛点72000美元,名义价值85.5亿美元。

56.3万张ETH期权到期,Put Call Ratio为0.72,最大痛点2200美元,名义价值13.2亿美元。

本周行情持续反弹,比特币强势突破78000美元,香港的Web3大会也充满着上涨的欢快气氛,山寨行情也在回暖。本次是月度交割,有25%的期权将要到期,持仓期限方面,期权市场的未平仓合约分布,5月底有12%和6月底有24%。

从主要期权数据看,比特币主要期限IV在本月仍在持续下降,多数期限IV下跌1%至2%,跌至40%下方,ETH的主要期限IV下降更多,目前在60%附近。尽管价格上涨,但是Skew有所回落,市场并没有fomo情绪。

今年二季度比特币在价格和热度两方面表现明显优于一季度,本月的持续反弹是资金流入的表现,如果宏观压力在年中见底,那么比特币的底部也会确认。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【4月17日期权交割数据】

2.2万张BTC期权到期,Put Call Ratio为1.05,最大痛点72000美元,名义价值16.5亿美元。

10万张ETH期权到期,Put Call Ratio为0.95,最大痛点2250美元,名义价值4.6亿美元。

本周行情继续反弹,比特币在75000美元附近震荡,市场开始回暖,部分概念开始出现显著上涨。比特币期权的市占率略有下降,山寨行情回暖。持仓期限方面,期权市场的未平仓合约分布,70%的仓位集中在4月24日到6月26日,尤其是5月底和4月底这两个关键日期。

从主要期权数据看,比特币主要期限IV在本月大幅下降,多数期限IV跌至40%附近,ETH的主要期限IV也下降到60%附近,在本周短期IV稳中有升,中长期IV继续下降。Skew持续上升,熊市氛围减弱,市场开始出现机会。

但是今年比特币在价格和热度两方面表现仍然不佳,本月的持续反弹行情虽然有一些结构性机会,但是从资金流向等指标看,目前加密货币仍然是熊市特征。

2.2万张BTC期权到期,Put Call Ratio为1.05,最大痛点72000美元,名义价值16.5亿美元。

10万张ETH期权到期,Put Call Ratio为0.95,最大痛点2250美元,名义价值4.6亿美元。

本周行情继续反弹,比特币在75000美元附近震荡,市场开始回暖,部分概念开始出现显著上涨。比特币期权的市占率略有下降,山寨行情回暖。持仓期限方面,期权市场的未平仓合约分布,70%的仓位集中在4月24日到6月26日,尤其是5月底和4月底这两个关键日期。

从主要期权数据看,比特币主要期限IV在本月大幅下降,多数期限IV跌至40%附近,ETH的主要期限IV也下降到60%附近,在本周短期IV稳中有升,中长期IV继续下降。Skew持续上升,熊市氛围减弱,市场开始出现机会。

但是今年比特币在价格和热度两方面表现仍然不佳,本月的持续反弹行情虽然有一些结构性机会,但是从资金流向等指标看,目前加密货币仍然是熊市特征。

- 赞赏

- 1

- 1

- 转发

- 分享

ybaser:

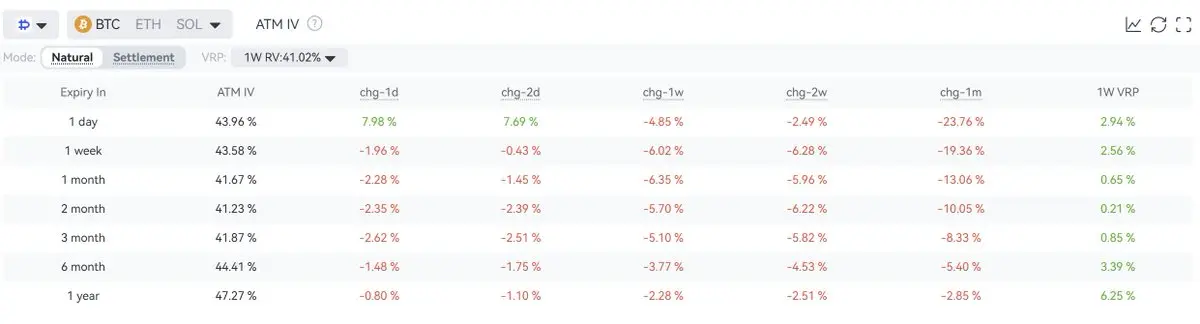

2026 GOGOGO 👊随着比特币的价格不断反弹,主要期限期权IV反而正在下降,IV下跌的同时Skew明显正偏。以上现象主要原因是美伊的军事冲突逐渐平息,市场对于战争风险的担忧逐渐消散,看跌期权的价格明显下跌。

盘口和大宗的成交较为平衡,主要成交集中在当月和次月,市场重新调整仓位布局,主要参与者对未来的市场预期走向共识——低波动预期正在成为市场主流。

盘口和大宗的成交较为平衡,主要成交集中在当月和次月,市场重新调整仓位布局,主要参与者对未来的市场预期走向共识——低波动预期正在成为市场主流。

BTC2.16%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【4月10日期权交割数据】

2.7万张BTC期权到期,Put Call Ratio为0.71,最大痛点69000美元,名义价值19.4亿美元。

15.1万张ETH期权到期,Put Call Ratio为0.77,最大痛点2050美元,名义价值3.3亿美元。

本周行情受到美伊停战的刺激,比特币直接突破72000美元,突破近期横盘区域。比特币期权的市占率持续超过80%,期限方面,目前持仓最多的4月底和6月底,交易主要以4月底的当月期限为主。

从主要期权数据看,比特币主要期限IV大幅下降,多数期限IV跌至40%附近,ETH的主要期限IV也下降到60%附近。Skew持续上升,但是幅度不大。

今年比特币在价格和热度两方面表现都很差,本周是为数不多的持续反弹行情,但是从资金流向等指标看,目前加密货币仍然是被其他市场带动,自身的各项指标都指向了熊市特征。

2.7万张BTC期权到期,Put Call Ratio为0.71,最大痛点69000美元,名义价值19.4亿美元。

15.1万张ETH期权到期,Put Call Ratio为0.77,最大痛点2050美元,名义价值3.3亿美元。

本周行情受到美伊停战的刺激,比特币直接突破72000美元,突破近期横盘区域。比特币期权的市占率持续超过80%,期限方面,目前持仓最多的4月底和6月底,交易主要以4月底的当月期限为主。

从主要期权数据看,比特币主要期限IV大幅下降,多数期限IV跌至40%附近,ETH的主要期限IV也下降到60%附近。Skew持续上升,但是幅度不大。

今年比特币在价格和热度两方面表现都很差,本周是为数不多的持续反弹行情,但是从资金流向等指标看,目前加密货币仍然是被其他市场带动,自身的各项指标都指向了熊市特征。

- 赞赏

- 1

- 评论

- 转发

- 分享

世界对懂王的理解不足5%,昨天还要抹去伊朗,今天就停火协议,懂王自己没开多单说不过去了。

比特币快速上涨至72K,但是主要期限期权IV仍在下降,甚至末日期权IV都下降了,Skew受到上涨激励负偏程度下降。同时由于RV的上升,导致昨日明显反弹的VRP再次回落。

从期权主要指标看,反弹破70K对市场的鼓励作用还是明显的,主要是解除了黑天鹅引发暴跌的担忧,而非预期价格持续上涨。

比特币快速上涨至72K,但是主要期限期权IV仍在下降,甚至末日期权IV都下降了,Skew受到上涨激励负偏程度下降。同时由于RV的上升,导致昨日明显反弹的VRP再次回落。

从期权主要指标看,反弹破70K对市场的鼓励作用还是明显的,主要是解除了黑天鹅引发暴跌的担忧,而非预期价格持续上涨。

BTC2.16%

- 赞赏

- 1

- 评论

- 转发

- 分享

【4月3日期权交割数据】

2.8万张BTC期权到期,Put Call Ratio为0.54,最大痛点68000美元,名义价值18亿美元。

15.6万张ETH期权到期,Put Call Ratio为0.73,最大痛点2075美元,名义价值3.2亿美元。

今天是季度交割日后的第一次周交割,比特币期权的市占率又上了一个新台阶,已经明显超过80%了。期限方面,目前持仓最多的4月底和6月底,占比都在23%左右,以太坊的集中度更高,6月期权占比最大,约有30%,这也表明比特币期权的交易活跃度更高。

行情比较弱,小反弹会立刻跌回66K,加密货币的交易热度仍然偏低,而且出现了多个Defi项目暴雷的典型熊市特征。

从主要期权数据看,比特币主要期限IV跌破51%,ETH的主要期限IV也下降到70%以下,RV也在继续下降,VRP周内上升,但是目前又跌回了零轴附近。Skew小幅下降,但幅度可以忽略不计。

今年一季度比特币在价格和热度两方面表现都很差,二季度第一周表现也很差,信心的重建可能还需要时间和资金的支持,目前各项指标都指明了熊市特征。

2.8万张BTC期权到期,Put Call Ratio为0.54,最大痛点68000美元,名义价值18亿美元。

15.6万张ETH期权到期,Put Call Ratio为0.73,最大痛点2075美元,名义价值3.2亿美元。

今天是季度交割日后的第一次周交割,比特币期权的市占率又上了一个新台阶,已经明显超过80%了。期限方面,目前持仓最多的4月底和6月底,占比都在23%左右,以太坊的集中度更高,6月期权占比最大,约有30%,这也表明比特币期权的交易活跃度更高。

行情比较弱,小反弹会立刻跌回66K,加密货币的交易热度仍然偏低,而且出现了多个Defi项目暴雷的典型熊市特征。

从主要期权数据看,比特币主要期限IV跌破51%,ETH的主要期限IV也下降到70%以下,RV也在继续下降,VRP周内上升,但是目前又跌回了零轴附近。Skew小幅下降,但幅度可以忽略不计。

今年一季度比特币在价格和热度两方面表现都很差,二季度第一周表现也很差,信心的重建可能还需要时间和资金的支持,目前各项指标都指明了熊市特征。

- 赞赏

- 1

- 2

- 转发

- 分享

CryptoSpecto:

好信息 🥰查看更多

今天日期权交易量占到了总交易量的近30%,其中主要以明日到期的大宗铁鹰组合为核心,名义价值超7000BTC,押注明天BTC能够突破68000美元。

如此集中的大宗交易在最近的行情中比较少见,权利金使用不算多,但是直接押注20小时到期的期权还是比较大胆的。大宗在这种情况是最值得观察的跟单的,大手笔往往意味着强观点。

如此集中的大宗交易在最近的行情中比较少见,权利金使用不算多,但是直接押注20小时到期的期权还是比较大胆的。大宗在这种情况是最值得观察的跟单的,大手笔往往意味着强观点。

BTC2.16%

- 赞赏

- 1

- 评论

- 转发

- 分享

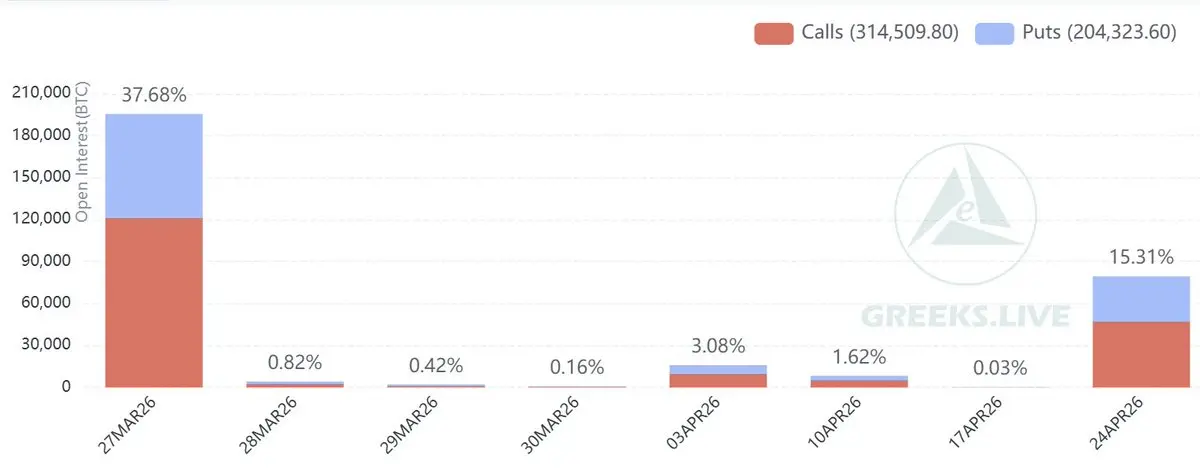

【3月27日期权交割数据】

6.8万张BTC期权到期,Put Call Ratio为0.56,最大痛点74000美元,名义价值130亿美元。

37万张ETH期权到期,Put Call Ratio为0.56,最大痛点2250美元,名义价值21.2亿美元。

今天是季度交割日,比特币和以太坊约有约36%的期权到期,本周有大量期权进行了移仓,峰值时有超过超过40%的期权总持仓占比。而且由于是大交割日,call的比例很高,PCR仅有0.56。

尽管行情有了波动,但是比特币的交易热度仍然偏低,从主要期权数据看,比特币主要期限IV在51%,ETH的主要期限IV在70%,RV继续下降使得VRP持续上升,在本周上半周15D VRP达到近20%。

今年一季度比特币在价格和热度两方面表现都很差,市场信心也不足,期望二季度会有好转。

6.8万张BTC期权到期,Put Call Ratio为0.56,最大痛点74000美元,名义价值130亿美元。

37万张ETH期权到期,Put Call Ratio为0.56,最大痛点2250美元,名义价值21.2亿美元。

今天是季度交割日,比特币和以太坊约有约36%的期权到期,本周有大量期权进行了移仓,峰值时有超过超过40%的期权总持仓占比。而且由于是大交割日,call的比例很高,PCR仅有0.56。

尽管行情有了波动,但是比特币的交易热度仍然偏低,从主要期权数据看,比特币主要期限IV在51%,ETH的主要期限IV在70%,RV继续下降使得VRP持续上升,在本周上半周15D VRP达到近20%。

今年一季度比特币在价格和热度两方面表现都很差,市场信心也不足,期望二季度会有好转。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Q1季度大交割日逼近,明天将迎来本年度第一季度最大的期权交割,近40%的期权面临到期。

1. 核心交割数据

BTC 最大痛点 (Max Pain): 目前锚定在75000美元,以目前情况看已经无望。看跌/看涨比率 (P/C Ratio): 维持在 0.6附近,相对较低,说明看跌期权的交易量较低,但整体情绪依然偏空。

2. 波动率 (IV) 预警:IV Crush 即将到来,目前临近到期日的前端隐含波动率(Front-end IV)依然坚挺。但明天交割一结束,极大概率会迎来剧烈的 IV Crush(波动率暴跌)。 现在做短期期权的买方极其吃亏(Theta损耗严重),而卖方有明显的优势。

3. 巨鲸与大宗交:今天 Deribit 上的大宗数据显示,聪明钱(Smart Money)正在疯狂进行展期操作(Rolling)。很多机构平掉了明天的到期仓位,并大量建仓了 6 月和 9 月远期虚值看涨期权(OTM Calls)。

大家怎么看?这次季度交割,你觉得大盘还有希望吗

#Crypto #Options

1. 核心交割数据

BTC 最大痛点 (Max Pain): 目前锚定在75000美元,以目前情况看已经无望。看跌/看涨比率 (P/C Ratio): 维持在 0.6附近,相对较低,说明看跌期权的交易量较低,但整体情绪依然偏空。

2. 波动率 (IV) 预警:IV Crush 即将到来,目前临近到期日的前端隐含波动率(Front-end IV)依然坚挺。但明天交割一结束,极大概率会迎来剧烈的 IV Crush(波动率暴跌)。 现在做短期期权的买方极其吃亏(Theta损耗严重),而卖方有明显的优势。

3. 巨鲸与大宗交:今天 Deribit 上的大宗数据显示,聪明钱(Smart Money)正在疯狂进行展期操作(Rolling)。很多机构平掉了明天的到期仓位,并大量建仓了 6 月和 9 月远期虚值看涨期权(OTM Calls)。

大家怎么看?这次季度交割,你觉得大盘还有希望吗

#Crypto #Options

BTC2.16%

- 赞赏

- 1

- 评论

- 转发

- 分享

Circle和Coinbase 的下跌其实还挺值得说的,新法案限制了稳定币收入,币圈这一轮真正拿得出手的东西本来就不多,稳定币还被大砍几刀。

如果这个行业在这两年的熊市里还不能建设出什么东西的话,可能就没有下一轮周期了。熊市里各种成本低,人造热点少,其实还是很适合建设build,因为产品也容易启动,更容易被大众接受。

如果这个行业在这两年的熊市里还不能建设出什么东西的话,可能就没有下一轮周期了。熊市里各种成本低,人造热点少,其实还是很适合建设build,因为产品也容易启动,更容易被大众接受。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

川普:稍晚一些我会和哈梅内伊通电话

- 赞赏

- 点赞

- 评论

- 转发

- 分享

本周没有重要的宏观数据,重要的宏观事件目前只有一件,就是美国以色列袭击伊朗马上就一个月了,紧张局势到底会怎么发展。

美股最近一周表现不佳,主要股票和指数都出现明显下跌,加密也受到影响被带下来了,有效跌破70000美元。各主要期限期权隐含波动率都在上涨,Skew全面下降,市场都在担心危机扩大化。

看跌期权占据了近7成成交,只有在市场较为恐慌,大户普遍担忧下跌风险时才会有这么高的成交占比。

美股最近一周表现不佳,主要股票和指数都出现明显下跌,加密也受到影响被带下来了,有效跌破70000美元。各主要期限期权隐含波动率都在上涨,Skew全面下降,市场都在担心危机扩大化。

看跌期权占据了近7成成交,只有在市场较为恐慌,大户普遍担忧下跌风险时才会有这么高的成交占比。

- 赞赏

- 1

- 评论

- 转发

- 分享

周末川普大统领又整了一波活,早上起来想看一下美股受到什么影响,发现美股的夜盘还没开盘,打开加密货币APP看了眼英伟达特斯拉的价格。

加密的效率一定会全面革新现有的金融市场,传统市场的系统太笨拙了。不管是产品流畅度/透明度/规则,加密都拉传统金融几条街。

加密的效率一定会全面革新现有的金融市场,传统市场的系统太笨拙了。不管是产品流畅度/透明度/规则,加密都拉传统金融几条街。

- 赞赏

- 2

- 评论

- 转发

- 分享

【3月20日期权交割数据】

2.3万张BTC期权到期,Put Call Ratio为0.88,最大痛点70000美元,名义价值16亿美元。

17.6万张ETH期权到期,Put Call Ratio为1.04,最大痛点2150美元,名义价值3.7亿美元。

加密市场本轮反弹宣告结束,比特币一度跌破7万美元整数关口,最近一周经常提到75000美元是关键压力位置,月底期权有5%堆积在此价格,最终突破失败回落到7万美元附近。

下周五是季度交割,从期权市场数据看,75K是持仓最集中的价格,是绝对的压力位。下方65K/62K/60K都是持仓密集区,可以认为是下跌支撑。本周主要期限期权的IV和RV基本维持不变,BTC的主要期限IV在50%,ETH的主要期限IV在70%,RV继续下降使得VRP持续上升。

仅有占总持仓5%的期权到期,继续创出最低水平,尽管有波动,但是比特币的交易热度仍然维持极端低水平。因为价格回落,Skew全面下降,市场仍在熊市,看多的力量非常脆弱。

2.3万张BTC期权到期,Put Call Ratio为0.88,最大痛点70000美元,名义价值16亿美元。

17.6万张ETH期权到期,Put Call Ratio为1.04,最大痛点2150美元,名义价值3.7亿美元。

加密市场本轮反弹宣告结束,比特币一度跌破7万美元整数关口,最近一周经常提到75000美元是关键压力位置,月底期权有5%堆积在此价格,最终突破失败回落到7万美元附近。

下周五是季度交割,从期权市场数据看,75K是持仓最集中的价格,是绝对的压力位。下方65K/62K/60K都是持仓密集区,可以认为是下跌支撑。本周主要期限期权的IV和RV基本维持不变,BTC的主要期限IV在50%,ETH的主要期限IV在70%,RV继续下降使得VRP持续上升。

仅有占总持仓5%的期权到期,继续创出最低水平,尽管有波动,但是比特币的交易热度仍然维持极端低水平。因为价格回落,Skew全面下降,市场仍在熊市,看多的力量非常脆弱。

- 赞赏

- 2

- 评论

- 转发

- 分享

美股市场对于加密货币的影响依旧很大,昨晚18:00过后,美股主要股票出现明显的下跌,比特币直接被带动从74000跌到了71000,这种下跌也传导到了山寨币市场。

但是本轮下跌带来的升波持续时间极短,到今天早上已经下跌到比昨天下午更低的水平。

尽管鲍威尔发言偏硬派,警告地区冲突带来的通胀风险下,美联储今年都有可能不会降息,但是市场也提前定价了以上形势,议息决议和讲话并不出人意料。

即将进入季度交割周,如果没有特大的影响事件,比特币可能会进入一个偏低波动的市场。

但是本轮下跌带来的升波持续时间极短,到今天早上已经下跌到比昨天下午更低的水平。

尽管鲍威尔发言偏硬派,警告地区冲突带来的通胀风险下,美联储今年都有可能不会降息,但是市场也提前定价了以上形势,议息决议和讲话并不出人意料。

即将进入季度交割周,如果没有特大的影响事件,比特币可能会进入一个偏低波动的市场。

BTC2.16%

- 赞赏

- 1

- 评论

- 转发

- 分享

热门话题

查看更多166.89万 热度

48.32万 热度

93.38万 热度

10.41万 热度

5.27万 热度

置顶

🔥 WCTC S8 全线开战:晒梗图,赢限定周边!

来 Gate 广场整点花活!晒出您的创意 Meme,WCTC 限定 T 恤等您认领!

🎁 创作大奖池:

人气王者: 总互动量 Top 2 抱走 WCTC 限定 T 恤!

流量黑马: 总浏览量 Top 10 瓜分 100 USDT!

阳光普照: 随机抽 50 位幸运用户送 $20 仓位体验券!

✅ 如何参赛:

1️⃣ 带 #WCTCAI梗图挑战 发布你的原创 Meme 梗图

2️⃣ 邀请好友互动点赞,热度越高,中奖率越高!

立即出战: https://www.gate.com/competition/wctc-s8

活动时间: 5/10 12:00 - 5/15 18:00 (UTC+8)

注:海外用户 T 恤奖励可兑换为 $200 仓位体验券。10,000 USDT 悬赏,寻找Gate广场跟单金牌星探!🕵️♀️

挖掘顶级带单员,赢取高额跟单体验金!

立即参与:https://www.gate.com/campaigns/4624

🎁 三大活动,奖金叠满:

1️⃣ 慧眼识英:发帖推荐带单员,分享跟单体验,抽 100 位送 30 USDT!

2️⃣ 强力应援:晒出你的跟单截图,为大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交达人:同步至 X/Twitter,凭流量赢取 100 USDT!

📍 标签: #跟单金牌星探 #GateCopyTrading

⏰ 限时: 4/22 16:00 - 5/10 16:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50848✍️ Gate 广场「创作者认证激励计划」持续招募中!

广场发帖创作,即可瓜分每月 $10,000+ 奖励!

豪华代币奖池、Gate 周边、专属推广与千万级流量曝光等你拿!

广场认证创作者、其他平台优质创作者均可报名

立即填写表单报名 👉 https://www.gate.com/questionnaire/7159

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889

创作者认证申请详情:https://www.gate.com/help/community-center/moments/47731/gate-square-creator-certification-guidelines#Gate广场五月交易分享 狂欢开启,五一红包狂撒!🧧

发帖聊行情,红包天天领,新人100%中奖!

🎁 福利亮点:

✅ 新人礼: 发布广场首帖,100% 必中红包!

✅ 发帖奖: 发帖越多,互动越多,红包金额越大!

✅ 冲榜单: Top 100 都有奖,Gate X RedBull 积木赛车礼盒、速干运动套装等您拿!

立即行动,发布你的五月广场第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 5 月 15 日

详情:https://www.gate.com/announcements/article/50981

#BTC #ETH #GT