Daniel Romero

用户暂无简介

Daniel Romero

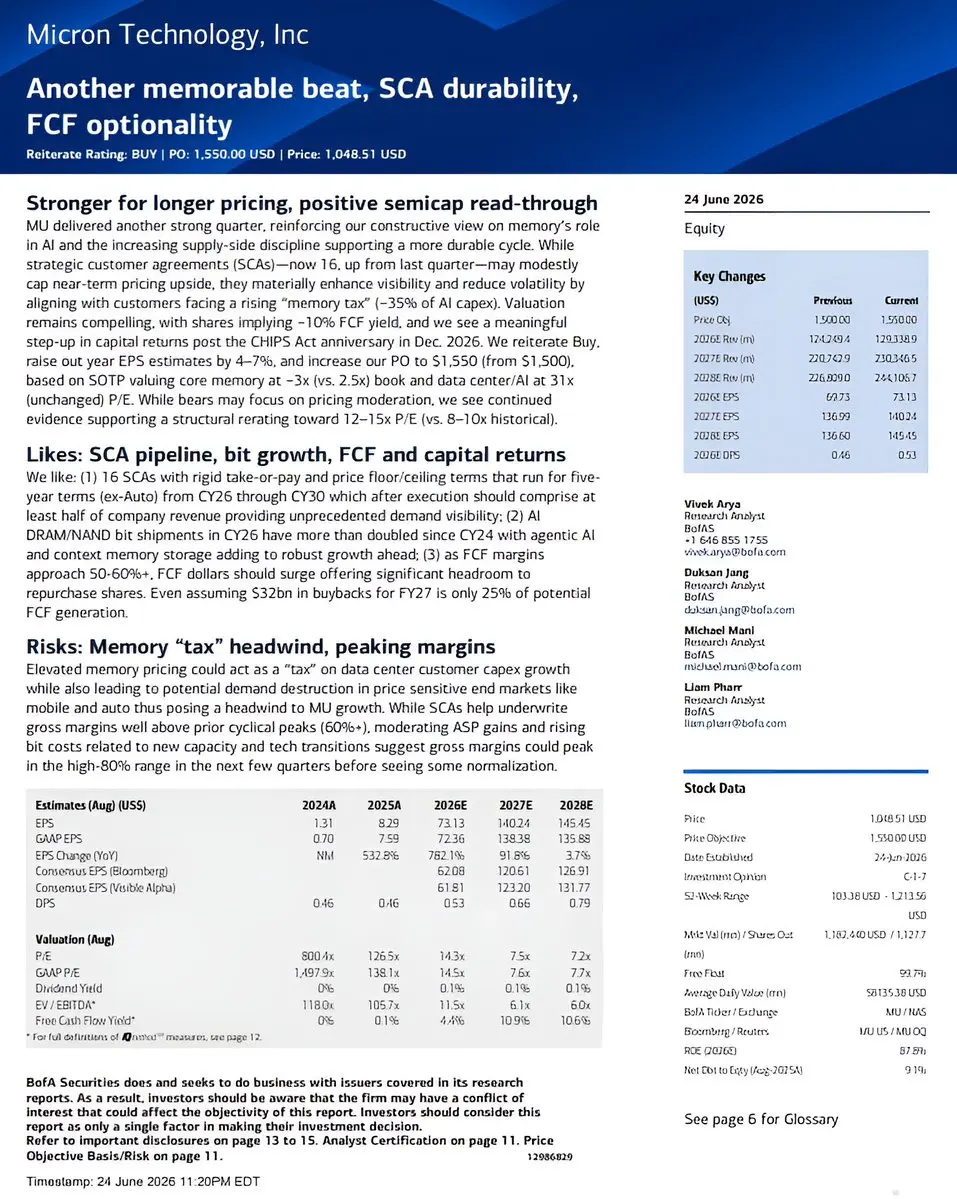

美国银行(BofA)重申对$MU 的买入评级,并将目标价上调至1,550美元,较1,500美元上调

Vivek Arya认为,受AI需求、供应纪律以及战略客户协议推动,内存定价将呈现“更强且持续更久”的态势

美光目前已拥有16项战略客户协议(Strategic Customer Agreements),较上一季度的1项大幅增加。这些协议涵盖从约CY26到CY30的五年期

BofA认为,这些SCA有助于降低此前的内存周期风险,因为更多收入将与预先约定的供货合同挂钩,而不只是取决于现货市场定价

______________________

他们将2027年每股收益(EPS)预期上调至140.24美元,同时将2028年EPS上调至145.45美元

美光目前交易价格约为2027年EPS的7.5倍以及2028年EPS的7.2倍;BofA认为,如果盈利变得更具可持续性,这一估值仍然过于便宜

他们认为,美光可能会重新定价,市盈率(P/E)有望回到12–15倍;相比之下,过去的历史区间为8–10倍。原因在于业务正在从结构上改善

______________________

BofA预计,自由现金流(FCF)有可能攀升至约500亿美元;这将使得在2026年12月《芯片法案》周年纪念日之后能够进行更有意义的股票回购

即便假设在FY27进行$32B 的股票回购,BofA表

查看原文Vivek Arya认为,受AI需求、供应纪律以及战略客户协议推动,内存定价将呈现“更强且持续更久”的态势

美光目前已拥有16项战略客户协议(Strategic Customer Agreements),较上一季度的1项大幅增加。这些协议涵盖从约CY26到CY30的五年期

BofA认为,这些SCA有助于降低此前的内存周期风险,因为更多收入将与预先约定的供货合同挂钩,而不只是取决于现货市场定价

______________________

他们将2027年每股收益(EPS)预期上调至140.24美元,同时将2028年EPS上调至145.45美元

美光目前交易价格约为2027年EPS的7.5倍以及2028年EPS的7.2倍;BofA认为,如果盈利变得更具可持续性,这一估值仍然过于便宜

他们认为,美光可能会重新定价,市盈率(P/E)有望回到12–15倍;相比之下,过去的历史区间为8–10倍。原因在于业务正在从结构上改善

______________________

BofA预计,自由现金流(FCF)有可能攀升至约500亿美元;这将使得在2026年12月《芯片法案》周年纪念日之后能够进行更有意义的股票回购

即便假设在FY27进行$32B 的股票回购,BofA表

- 赞赏

- 点赞

- 评论

- 转发

- 分享

SK海力士将于今年7月10日在纳斯达克开始交易

➡️ 该公司计划筹集高达 $30B

➡️

这将导致约2.4%的股份稀释

总体而言,非常看涨。一次合理的资本筹集,加上获得巨大流动性。股东们获胜

三星应该是下一个

查看原文➡️ 该公司计划筹集高达 $30B

➡️

这将导致约2.4%的股份稀释

总体而言,非常看涨。一次合理的资本筹集,加上获得巨大流动性。股东们获胜

三星应该是下一个

- 赞赏

- 点赞

- 1

- 转发

- 分享

CryptoResearchExpert:

这将导致约2.4%的股份稀释。UBS将$AMD 从455美元上调至670美元

分析师Timothy Arcuri认为EPYC CPU机架正获得强劲采用,理由如下:

• AMD在核心数量上的优势

• 强大的多线程性能

• x86软件生态系统的力量

考虑到$INTC 路线图和供应问题,他预计AMD将获得超额的增量份额

关键预估

• 2026年CPU服务器收入维持在$16B

• 2027年上调至230亿美元,此前为$21B

• 2028年上调至290亿美元,此前为$27B

• 2030年CPU服务器收入上调至500亿美元,此前为$41B

UBS假定在独立细分市场中x86与ARM比例为60/40,同时仍承认到2030年$ARM 将占据约70%的头节点服务器TAM

查看原文分析师Timothy Arcuri认为EPYC CPU机架正获得强劲采用,理由如下:

• AMD在核心数量上的优势

• 强大的多线程性能

• x86软件生态系统的力量

考虑到$INTC 路线图和供应问题,他预计AMD将获得超额的增量份额

关键预估

• 2026年CPU服务器收入维持在$16B

• 2027年上调至230亿美元,此前为$21B

• 2028年上调至290亿美元,此前为$27B

• 2030年CPU服务器收入上调至500亿美元,此前为$41B

UBS假定在独立细分市场中x86与ARM比例为60/40,同时仍承认到2030年$ARM 将占据约70%的头节点服务器TAM

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$MU 现已显著超过$NVDA 利润率

根据最近报告季度:

美光毛利率:84.9%

英伟达毛利率:75.0%

查看原文根据最近报告季度:

美光毛利率:84.9%

英伟达毛利率:75.0%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$MU 盘后上涨16%

整整一周都在听别人说:“无论他们在电话会议中说什么,市场都会往负面解读。”

“如果利润率指引偏高,是坏事;如果偏低,也是坏事。”诸如此类。

空头听起来很聪明,多头赚到了钱。

查看原文整整一周都在听别人说:“无论他们在电话会议中说什么,市场都会往负面解读。”

“如果利润率指引偏高,是坏事;如果偏低,也是坏事。”诸如此类。

空头听起来很聪明,多头赚到了钱。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

内存盛宴持续

来自$MU 的极其强劲的财报

极度看涨

以下是您需要了解的信息:

Q4指引远超预期:$50B 营收、86%毛利率和31美元每股收益,而市场预期为$44B 和26美元。Mehrotra将这一强劲表现直接归因于内存角色的转变:"美光创纪录的2024财年第三季度财务业绩以及更强劲的第四季度展望,反映了内存AI时代的战略价值。"以31美元每股收益计算,美光的年化收益超过120美元,对应的市盈率仅为10倍。

毛利率达到84.9%,创公司纪录,高于一年前的39%。关于支撑这些毛利率持久性的战略客户协议(SCA),Mehrotra表示:"我们相信,我们的多年期战略客户协议将显著增强美光强劲财务表现的持久性和可预测性。"

签署了16份战略客户协议,而上一季度只有一份,锁定了三到五年的供应。Mehrotra解释了这一举措的深远影响:"完成后,我们预计公司约一半或更多的收入将来自这些协议。"

客户现在将内存视为稀缺的战略资源进行合同采购,而非在现货市场购买。Mehrotra解释了原因:"我们的客户认识到,内存和存储的供应短缺需要相当长的时间才能改善,即便我们预计行业供应将在2028年逐步改善。"

供应紧张明确是多年的,而非一两个季度的短缺。Mehrotra表示,在AI建设以及整个行业转向HBM(挤占DRAM可用产能)的背景下,市场紧张局面"已锁定将持续到2027日历年度之后"。

创纪录的

查看原文来自$MU 的极其强劲的财报

极度看涨

以下是您需要了解的信息:

Q4指引远超预期:$50B 营收、86%毛利率和31美元每股收益,而市场预期为$44B 和26美元。Mehrotra将这一强劲表现直接归因于内存角色的转变:"美光创纪录的2024财年第三季度财务业绩以及更强劲的第四季度展望,反映了内存AI时代的战略价值。"以31美元每股收益计算,美光的年化收益超过120美元,对应的市盈率仅为10倍。

毛利率达到84.9%,创公司纪录,高于一年前的39%。关于支撑这些毛利率持久性的战略客户协议(SCA),Mehrotra表示:"我们相信,我们的多年期战略客户协议将显著增强美光强劲财务表现的持久性和可预测性。"

签署了16份战略客户协议,而上一季度只有一份,锁定了三到五年的供应。Mehrotra解释了这一举措的深远影响:"完成后,我们预计公司约一半或更多的收入将来自这些协议。"

客户现在将内存视为稀缺的战略资源进行合同采购,而非在现货市场购买。Mehrotra解释了原因:"我们的客户认识到,内存和存储的供应短缺需要相当长的时间才能改善,即便我们预计行业供应将在2028年逐步改善。"

供应紧张明确是多年的,而非一两个季度的短缺。Mehrotra表示,在AI建设以及整个行业转向HBM(挤占DRAM可用产能)的背景下,市场紧张局面"已锁定将持续到2027日历年度之后"。

创纪录的

- 赞赏

- 点赞

- 评论

- 转发

- 分享

记忆的周期性正在缓慢消亡

$MU 目前拥有16项战略客户协议,其中14项大致占$100B 的最低合同收入

请注意,这是一个底线。实际收入仍将取决于动态定价

这为$MU 提供了可见性和稳定性,同时留下了上涨空间

极其强大的商业模式

查看原文$MU 目前拥有16项战略客户协议,其中14项大致占$100B 的最低合同收入

请注意,这是一个底线。实际收入仍将取决于动态定价

这为$MU 提供了可见性和稳定性,同时留下了上涨空间

极其强大的商业模式

- 赞赏

- 点赞

- 评论

- 转发

- 分享

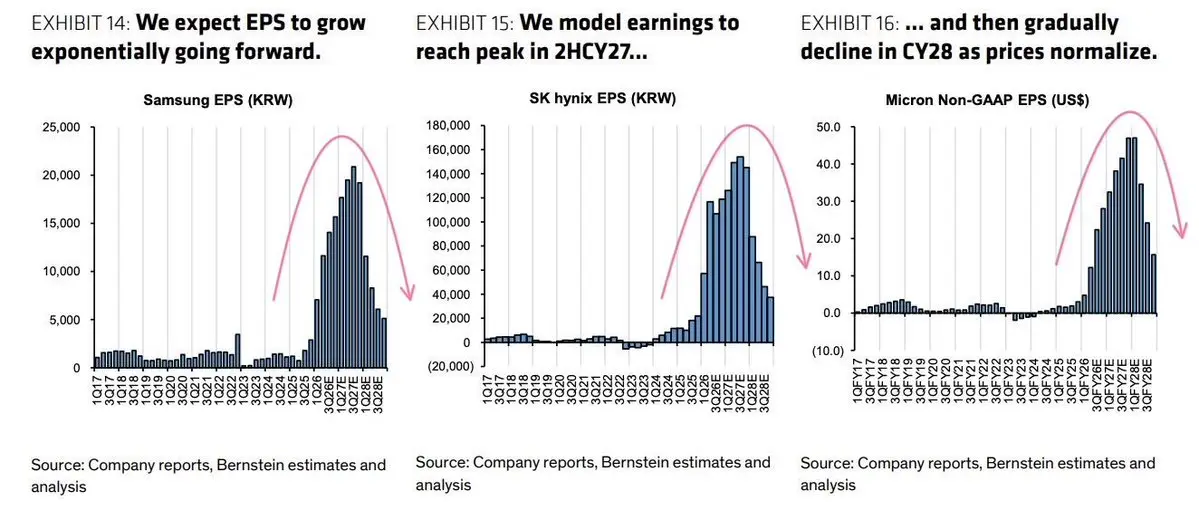

似乎伯恩斯坦与近期记忆体股票的疲软关系密切

可能是我们迄今为止看到的最看空的估计之一

其他人并没有模拟出如此剧烈的每股收益下降

像这样的估计实际上对该行业相当看涨,因为它们为向上意外提供了很大的空间

查看原文可能是我们迄今为止看到的最看空的估计之一

其他人并没有模拟出如此剧烈的每股收益下降

像这样的估计实际上对该行业相当看涨,因为它们为向上意外提供了很大的空间

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$AMD 驱动世界前十名超级计算机中的四台,比最新的TOP500榜单上任何其他芯片公司都多

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

街上满是血迹

小心

查看原文小心

- 赞赏

- 点赞

- 评论

- 转发

- 分享

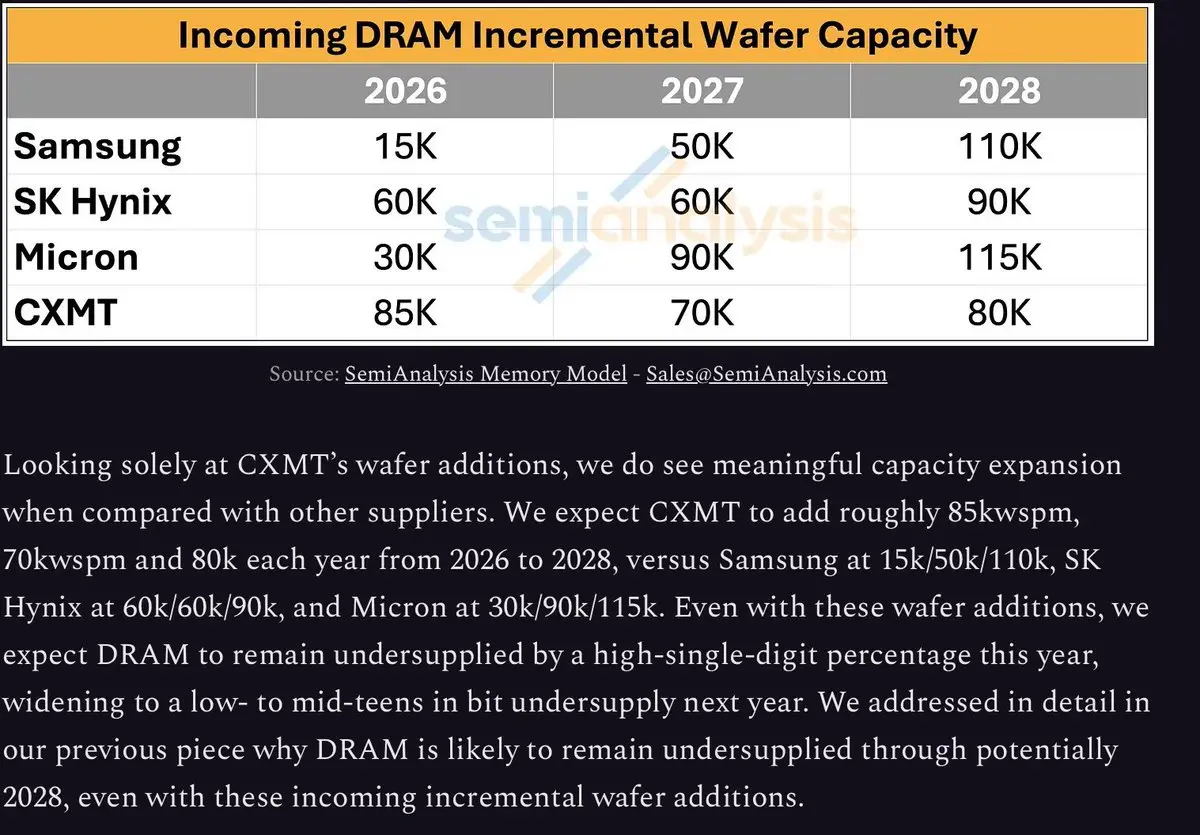

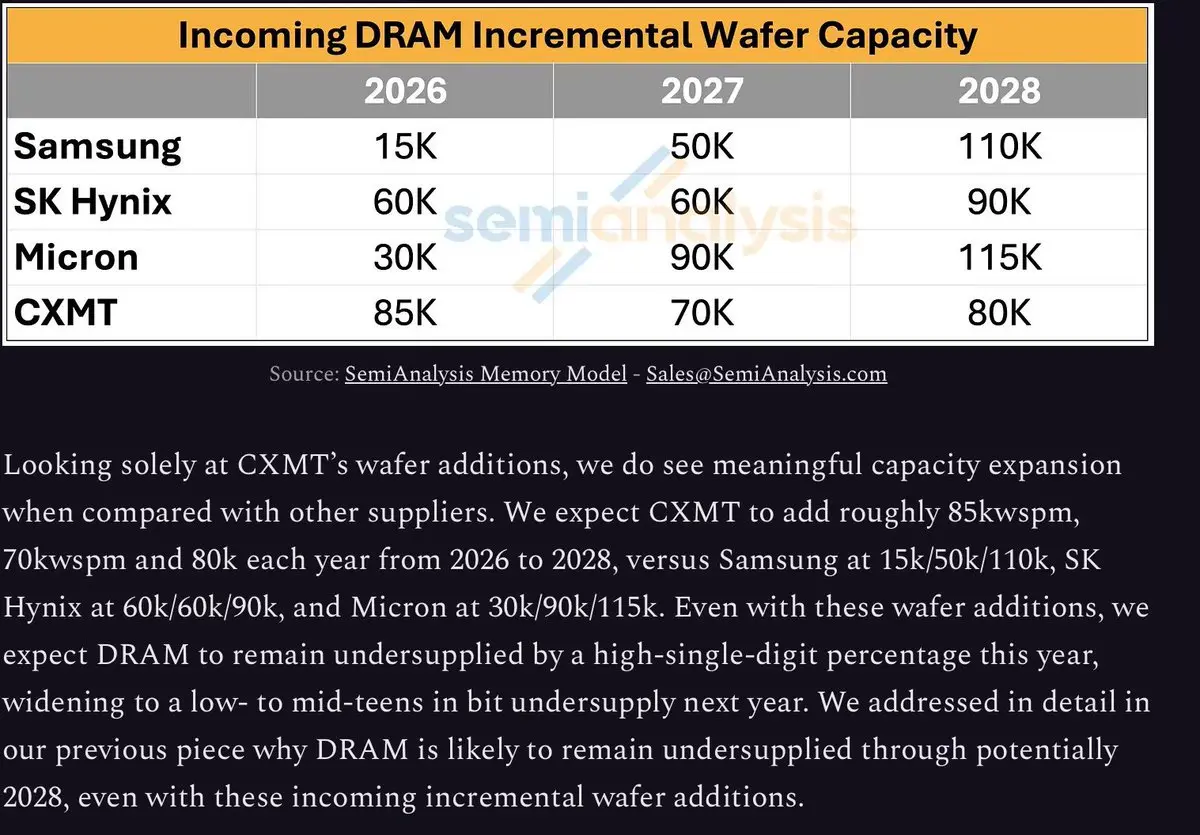

“即使有这些晶圆的增加,我们预计DRAM在2028年前仍将供不应求。”

如果成为现实,你真的想在这里持有多头仓位

$MU 今天的交易价格可能是2028年盈利的3倍,而SK海力士和三星的价格可能更低

而且这还没有考虑回购行为

如果成为现实,你真的想在这里持有多头仓位

$MU 今天的交易价格可能是2028年盈利的3倍,而SK海力士和三星的价格可能更低

而且这还没有考虑回购行为

DRAM9.41%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

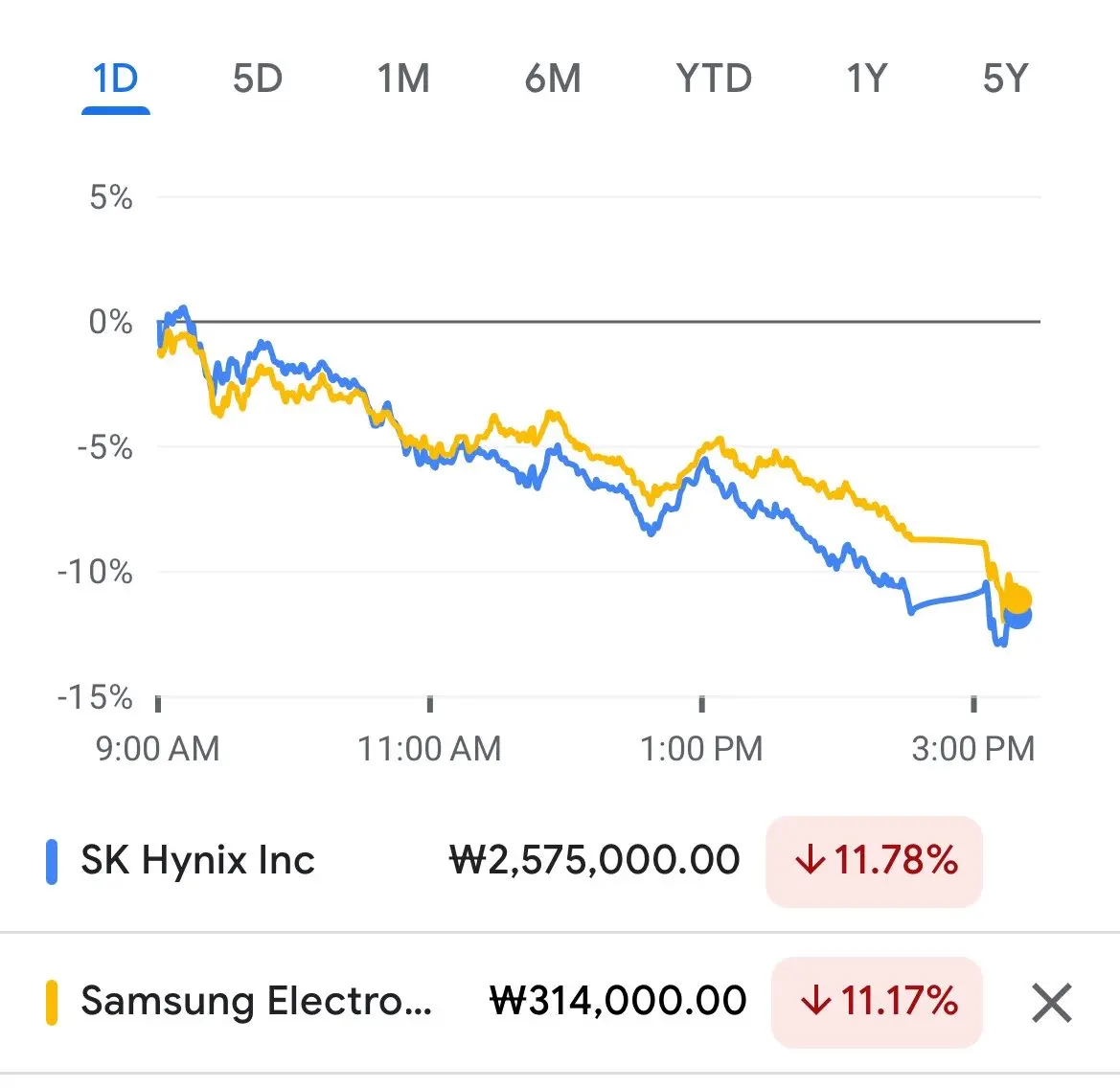

一次标准的修正,人们却因此感到害怕。

三星和SK海力士目前以2026年盈利计的估值倍数分别为7倍和9倍。

如果这些公司再跌得更低,它们在2030年前就能以利润的形式收回全部市值。

这次抛售是由流动性与利润率的动态变化驱动的,而非结构性因素。

查看原文三星和SK海力士目前以2026年盈利计的估值倍数分别为7倍和9倍。

如果这些公司再跌得更低,它们在2030年前就能以利润的形式收回全部市值。

这次抛售是由流动性与利润率的动态变化驱动的,而非结构性因素。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

SK集团计划大力推进AI数据中心$SKM

“我们正在考虑建设10到20吉瓦的数据中心,电力消耗水平相当于一个大城市。”

据报道,SK在蔚山的AI数据中心项目预计将$AMZN 作为主要客户

SK的能源业务组合被视为一大优势。通过SK创新和SK燃气,该集团已经拥有发电能力,并且还参与了对美国SMR公司TerraPower的投资

另一个差异化因素是SK海力士。SK海力士有效引领高带宽存储器(HBM)市场,HBM是AI半导体的关键组件。在集团内部确保AI数据中心所需的HBM供应链被认为是竞争对手难以匹敌的优势

查看原文“我们正在考虑建设10到20吉瓦的数据中心,电力消耗水平相当于一个大城市。”

据报道,SK在蔚山的AI数据中心项目预计将$AMZN 作为主要客户

SK的能源业务组合被视为一大优势。通过SK创新和SK燃气,该集团已经拥有发电能力,并且还参与了对美国SMR公司TerraPower的投资

另一个差异化因素是SK海力士。SK海力士有效引领高带宽存储器(HBM)市场,HBM是AI半导体的关键组件。在集团内部确保AI数据中心所需的HBM供应链被认为是竞争对手难以匹敌的优势

- 赞赏

- 点赞

- 2

- 转发

- 分享

GateUser-29e6dfd7:

♻ ♻️♻️♻️ ♻ ♻查看更多

$AMD 正在接近成为一家万亿美元公司

绘制其供应链似乎是一个明智的选择

涉及的一些公司:

包装

PTI( AMD 表示其已认证行业首个基于2.5D面板的EFB互连由PTI提供,且据报道PTI已获得AMD的面板级封装订单)

ASE(/ $ASX)是AMD下一代2.5D EFB桥接互连的合作伙伴,据报道也在为AMD未来的MI500 CPO解决方案进行封装

基板

Unimicron(南亚PCB)和Kinsus(建兴电子)都是AMD的基板供应商,而Absolics / SKC(011790.KS)接近获得AMD的玻璃基板批准

共同封装光学(MI500)

GlobalFoundries($GFS)被报道为AMD未来MI500 CPO的晶圆厂合作伙伴

Sivers Semiconductors($SIVE):Sivers的激光阵列被设计到GlobalFoundries的硅光子学参考设计中,GF是与AMD的MI500 CPO相关的公司,这使得Sivers成为潜在的供应商

Helios机架

AIC(据报道负责AMD Helios机架规模平台的结构设计)

Celestica($CLS)是Helios规模化网络交换机的合作伙伴

Wiwynn(在AMD的AI服务器生态系统中,与Ayar Labs有战略合作伙伴关系,将共同封装光学引入机架规模系统

查看原文绘制其供应链似乎是一个明智的选择

涉及的一些公司:

包装

PTI( AMD 表示其已认证行业首个基于2.5D面板的EFB互连由PTI提供,且据报道PTI已获得AMD的面板级封装订单)

ASE(/ $ASX)是AMD下一代2.5D EFB桥接互连的合作伙伴,据报道也在为AMD未来的MI500 CPO解决方案进行封装

基板

Unimicron(南亚PCB)和Kinsus(建兴电子)都是AMD的基板供应商,而Absolics / SKC(011790.KS)接近获得AMD的玻璃基板批准

共同封装光学(MI500)

GlobalFoundries($GFS)被报道为AMD未来MI500 CPO的晶圆厂合作伙伴

Sivers Semiconductors($SIVE):Sivers的激光阵列被设计到GlobalFoundries的硅光子学参考设计中,GF是与AMD的MI500 CPO相关的公司,这使得Sivers成为潜在的供应商

Helios机架

AIC(据报道负责AMD Helios机架规模平台的结构设计)

Celestica($CLS)是Helios规模化网络交换机的合作伙伴

Wiwynn(在AMD的AI服务器生态系统中,与Ayar Labs有战略合作伙伴关系,将共同封装光学引入机架规模系统

- 赞赏

- 点赞

- 评论

- 转发

- 分享

TrendForce 表示,DRAM 缺货正扩展到较旧的 DDR2

预计 DDR2 合约价格将在 2026 年第二季度上涨 55% 到 60%,随后在第三季度再上涨 35% 到 40%

由于 AI 基础设施需求更强且更有利润,三大 DRAM 制造商正将产能转向 HBM 和服务器 DRAM。这减少了较旧、成熟节点 DRAM 产品的供应。

随着 DDR4 供应趋紧,价格上涨,一些品牌和 ODM 正在降低规格以控制成本,从 DDR4 转向 DDR3,甚至从 DDR3 转向 DDR2

这正将短缺压力推向更旧的存储代

━━━━━━━━━━━━━━━

主要受益者

华邦电子 (2344)

华邦电子正逐步退出 DDR2,并将产能重新分配到 DDR3、DDR4 和 LPDDR4,利润率更高

→ 这进一步减少了 DDR2 的供应

→ 但改善了华邦的产品组合和盈利能力

艾睿电子 (3006)

艾睿电子正做相反的事。它通过 PSMC (6770) 增加 DDR2 晶圆开工,以捕捉短缺并最大化利润,同时华邦退出市场

南亚科技和华邦电子在消费级 DRAM 市场的定价能力也变得更强,因为需求现已超过台湾供应商的出货能力

查看原文预计 DDR2 合约价格将在 2026 年第二季度上涨 55% 到 60%,随后在第三季度再上涨 35% 到 40%

由于 AI 基础设施需求更强且更有利润,三大 DRAM 制造商正将产能转向 HBM 和服务器 DRAM。这减少了较旧、成熟节点 DRAM 产品的供应。

随着 DDR4 供应趋紧,价格上涨,一些品牌和 ODM 正在降低规格以控制成本,从 DDR4 转向 DDR3,甚至从 DDR3 转向 DDR2

这正将短缺压力推向更旧的存储代

━━━━━━━━━━━━━━━

主要受益者

华邦电子 (2344)

华邦电子正逐步退出 DDR2,并将产能重新分配到 DDR3、DDR4 和 LPDDR4,利润率更高

→ 这进一步减少了 DDR2 的供应

→ 但改善了华邦的产品组合和盈利能力

艾睿电子 (3006)

艾睿电子正做相反的事。它通过 PSMC (6770) 增加 DDR2 晶圆开工,以捕捉短缺并最大化利润,同时华邦退出市场

南亚科技和华邦电子在消费级 DRAM 市场的定价能力也变得更强,因为需求现已超过台湾供应商的出货能力

- 赞赏

- 点赞

- 评论

- 转发

- 分享

对于对玻璃基板感兴趣的人

这是一份由TrendForce整理的关于正在加速发展的公司的良好概述

很明显,两个领先者分别是谁,以及哪三个玩家的良率表现正面临困境

查看原文这是一份由TrendForce整理的关于正在加速发展的公司的良好概述

很明显,两个领先者分别是谁,以及哪三个玩家的良率表现正面临困境

- 赞赏

- 点赞

- 评论

- 转发

- 分享

三星正在建设一个存储巨型工厂,量产目标定在2028年末左右

在2024年存储行业低迷期间暂停建设后,三星现在正推进P5,这是一个庞大的三厂项目,规模可能与P3和P4合计相当

公司还提前启动了P5厂房2的建设,预计于2026年7月开始施工,商业运营目标在2029年左右

这个想法似乎是双厂模型,P5和P5厂房2几乎完全相同地建造,以便超大规模客户可以在两个厂房之间转移生产,而无需从头重新资格认证

大部分供应将在2028、2029甚至2030年才会到达。与此同时,三星还在升级P4以生产1c DRAM,这对HBM和下一代存储器非常重要

投资规模巨大,韩国报道指出每个厂房约80万亿韩元,整个双厂计划则为160万亿韩元。三星C&T和三星E&A的施工合同表明,该项目已从规划阶段进入实际执行

对于设备供应商来说,这是积极的信号。据报道,三星已向$ASML 订购了约20套EUV系统,以及一批更大的DUV光刻设备,旨在扩展1c DRAM和HBM4产能

查看原文在2024年存储行业低迷期间暂停建设后,三星现在正推进P5,这是一个庞大的三厂项目,规模可能与P3和P4合计相当

公司还提前启动了P5厂房2的建设,预计于2026年7月开始施工,商业运营目标在2029年左右

这个想法似乎是双厂模型,P5和P5厂房2几乎完全相同地建造,以便超大规模客户可以在两个厂房之间转移生产,而无需从头重新资格认证

大部分供应将在2028、2029甚至2030年才会到达。与此同时,三星还在升级P4以生产1c DRAM,这对HBM和下一代存储器非常重要

投资规模巨大,韩国报道指出每个厂房约80万亿韩元,整个双厂计划则为160万亿韩元。三星C&T和三星E&A的施工合同表明,该项目已从规划阶段进入实际执行

对于设备供应商来说,这是积极的信号。据报道,三星已向$ASML 订购了约20套EUV系统,以及一批更大的DUV光刻设备,旨在扩展1c DRAM和HBM4产能

- 赞赏

- 点赞

- 评论

- 转发

- 分享

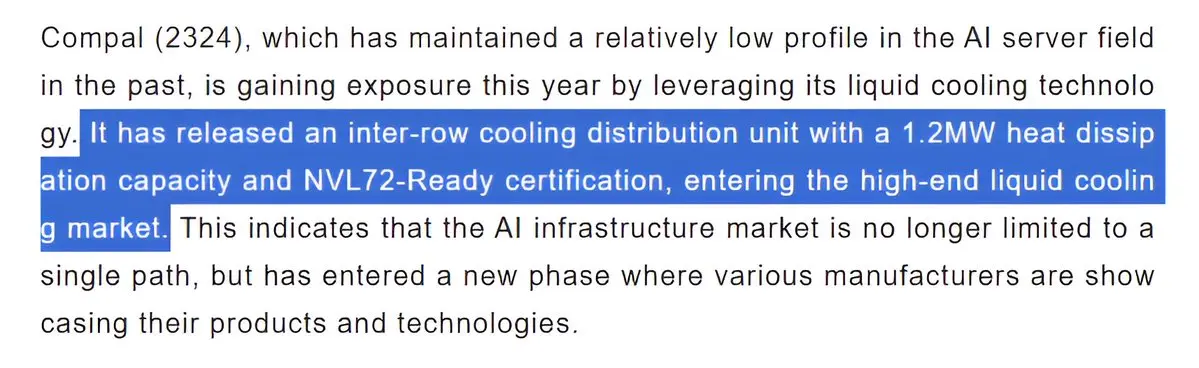

台湾服务器制造商康柏获得了NVL72-Ready认证,用于其冷却剂分配单元

不确定他们是否能与大公司竞争,但这很有趣

查看原文不确定他们是否能与大公司竞争,但这很有趣

- 赞赏

- 点赞

- 评论

- 转发

- 分享