Analyse empirique de l’utilisation des paiements en stablecoins sur Ethereum

Ce rapport propose une analyse empirique de l’utilisation des stablecoins dans les paiements, couvrant les transactions de pair à pair (P2P), d’entreprise à entreprise (B2B) et de particulier à entreprise (P2B/B2P).

Ce rapport présente une étude empirique sur l’usage des stablecoins pour les paiements, en analysant les transactions P2P, B2B et P2B/B2P. À partir des ensembles de données Artemis, qui fournissent des métadonnées sur les adresses de portefeuilles — telles que des estimations géographiques, des labels de propriété institutionnelle et l’identification des smart contracts — nous classons les transactions en fonction des caractéristiques des portefeuilles émetteurs et récepteurs. L’analyse porte sur Ethereum, qui concentre environ 52 % de l’offre mondiale de stablecoins, et se focalise sur les deux principaux stablecoins, USDT et USDC, représentant ensemble 88 % du marché. Malgré une adoption notable et un contexte réglementaire dynamique au cours de l’année écoulée, une question essentielle demeure : quelle est la part réelle des paiements dans l’utilisation des stablecoins par rapport aux autres usages ? Cette étude met en lumière les principaux moteurs de l’adoption des paiements en stablecoins et fournit des éléments pour anticiper les évolutions futures.

1. Contexte

L’adoption des stablecoins s’est fortement accélérée ces dernières années, avec une offre atteignant 200 milliards de dollars et un volume mensuel brut supérieur à 4 000 milliards de dollars. Bien que les réseaux blockchain offrent une transparence totale — chaque transaction étant documentée et accessible à l’analyse —, la nature pseudonyme de ces réseaux et l’absence d’information sur l’objectif des transactions (paiement domestique, international, trading, etc.) compliquent l’analyse des flux et des utilisateurs. L’utilisation de smart contracts et de transactions automatisées sur des réseaux comme Ethereum accroît encore cette complexité, une transaction pouvant impliquer de multiples interactions avec divers contrats intelligents et tokens. Un enjeu central reste donc d’évaluer l’usage actuel des stablecoins pour les paiements versus d’autres activités, comme le trading. De nombreux travaux s’y consacrent, et ce rapport propose des méthodes complémentaires pour évaluer spécifiquement l’utilisation des stablecoins dans les paiements.

Deux approches principales permettent d’évaluer l’usage des stablecoins, en général et pour les paiements. La première repose sur le filtrage des données brutes de la blockchain, afin d’affiner l’estimation de l’utilisation des stablecoins pour les paiements en éliminant le bruit. La seconde consiste à mener des enquêtes auprès des principaux prestataires de paiement en stablecoins et à estimer l’activité à partir de leurs données déclarées.

Le Visa Onchain Analytics Dashboard, développé avec Allium Labs, illustre la première approche. Leur méthode applique un filtrage qui permet d’obtenir une vision moins bruitée de l’activité générale des stablecoins. Après filtrage, le volume mensuel total passe d’environ 5 000 milliards de dollars (volume brut) à 1 000 milliards (volume ajusté). Pour les transactions de détail (moins de 250 dollars), le volume n’atteint que 6 milliards. Nous utilisons un filtrage similaire, mais avec des méthodes plus spécifiques pour identifier les transactions de paiement.

La seconde approche, fondée sur des enquêtes d’entreprises, a été utilisée dans les rapports Fireblocks State of Stablecoins 2025 et Stablecoin Payments from the Ground Up. Ces études s’appuient sur les données déclarées par les principaux acteurs du paiement blockchain pour estimer l’usage direct des stablecoins dans les paiements. Stablecoin Payments from the Ground Up propose notamment une estimation des volumes par catégorie (B2B, B2C, P2P, etc.). Selon ce rapport, le run rate annuel des règlements atteignait environ 72,3 milliards de dollars en février 2025, dont la majorité en B2B.

La principale contribution de ce rapport est l’application d’une méthode de filtrage des données pour estimer l’utilisation des stablecoins dans les paiements on-chain. Nos résultats apportent un éclairage sur les usages réels et proposent une estimation affinée. Nous offrons également des recommandations aux chercheurs pour utiliser les méthodes de filtrage afin de traiter les données blockchain, réduire le bruit et améliorer la qualité des estimations.

2. Données

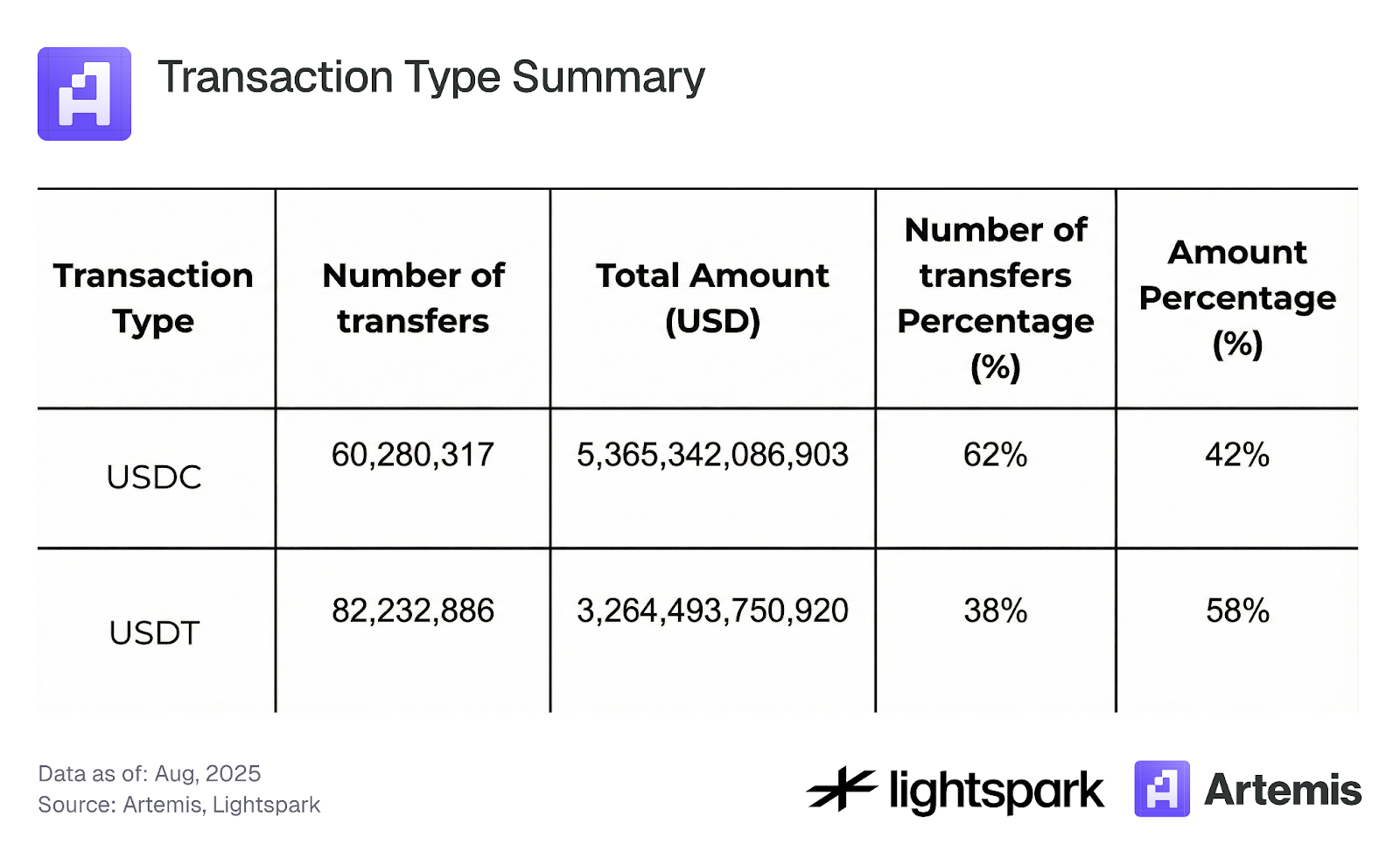

Notre base de données recense toutes les transactions en stablecoins sur Ethereum, d’août 2024 à août 2025. L’analyse porte principalement sur les transactions impliquant USDC et USDT, choisis pour leur part de marché élevée et leur stabilité de prix, qui limitent le bruit analytique. Seules les transactions de transfert sont prises en compte, à l’exclusion des opérations de mint, burn ou bridge. Le tableau 1 synthétise l’ensemble du jeu de données retenu.

Tableau 1 : Synthèse des types de transactions

3. Méthodologie et résultats

Cette section détaille la méthodologie d’analyse de l’utilisation des stablecoins, en se concentrant sur les transactions de paiement. Nous filtrons d’abord les données pour distinguer les transactions impliquant des smart contracts de celles correspondant à des transferts EOA-EOA, considérés comme des paiements (section 3.1). Ensuite, la section 3.2 expose comment les données de labellisation Artemis permettent de classer les paiements en P2P, B2B, B2P, P2B et Internal B. Enfin, la section 3.3 étudie la concentration des transactions en stablecoins.

3.1 Paiements en stablecoins (EOA) vs transactions de smart contracts :

Dans la DeFi, de nombreuses transactions s’effectuent via des smart contracts et combinent plusieurs opérations financières en une seule transaction, comme l’échange de tokens via différents pools de liquidité. Cette complexité complique l’analyse et l’estimation précise de l’utilisation des stablecoins dans les paiements.

Pour simplifier et mieux qualifier une transaction blockchain en stablecoin comme paiement, nous définissons le paiement comme tout transfert ERC-20 de stablecoin (hors mint et burn) d’une adresse EOA vers une autre. Toute transaction non qualifiée de paiement est considérée comme une transaction de smart contract, incluant toute interaction avec des smart contracts (essentiellement DeFi).

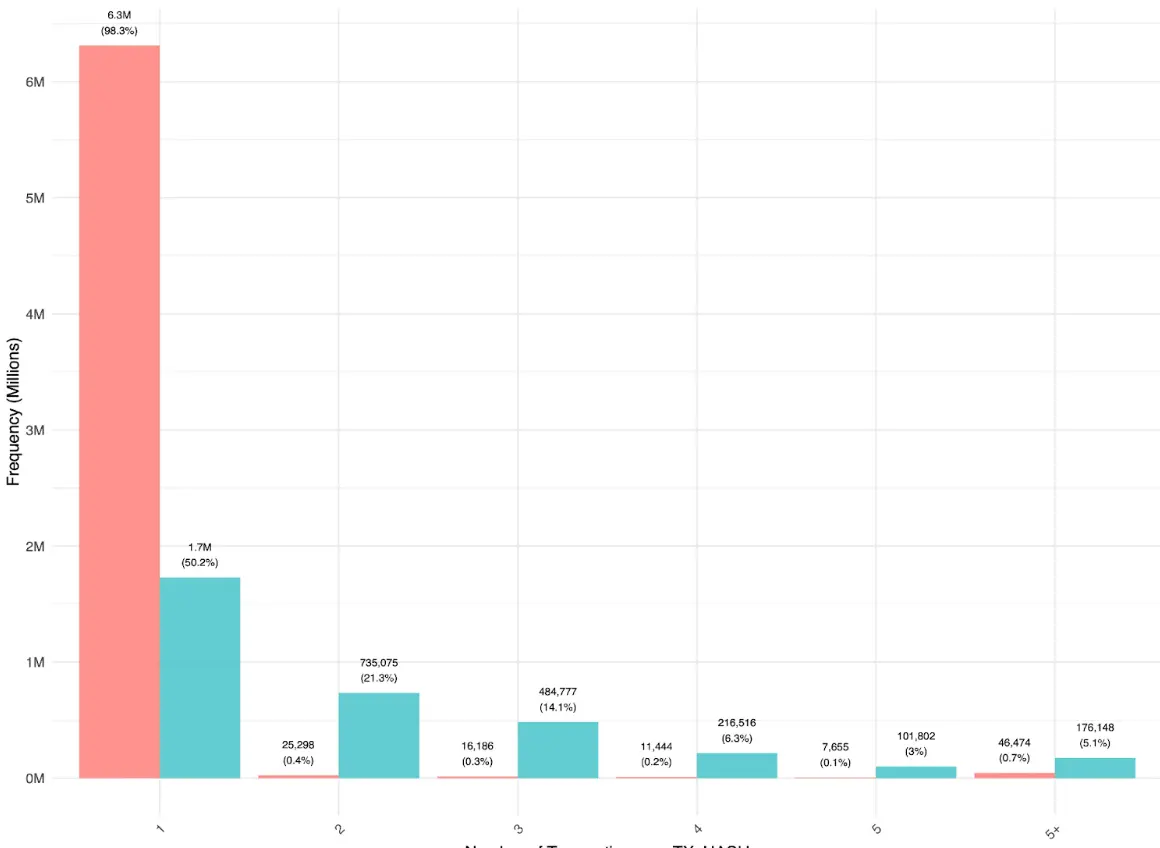

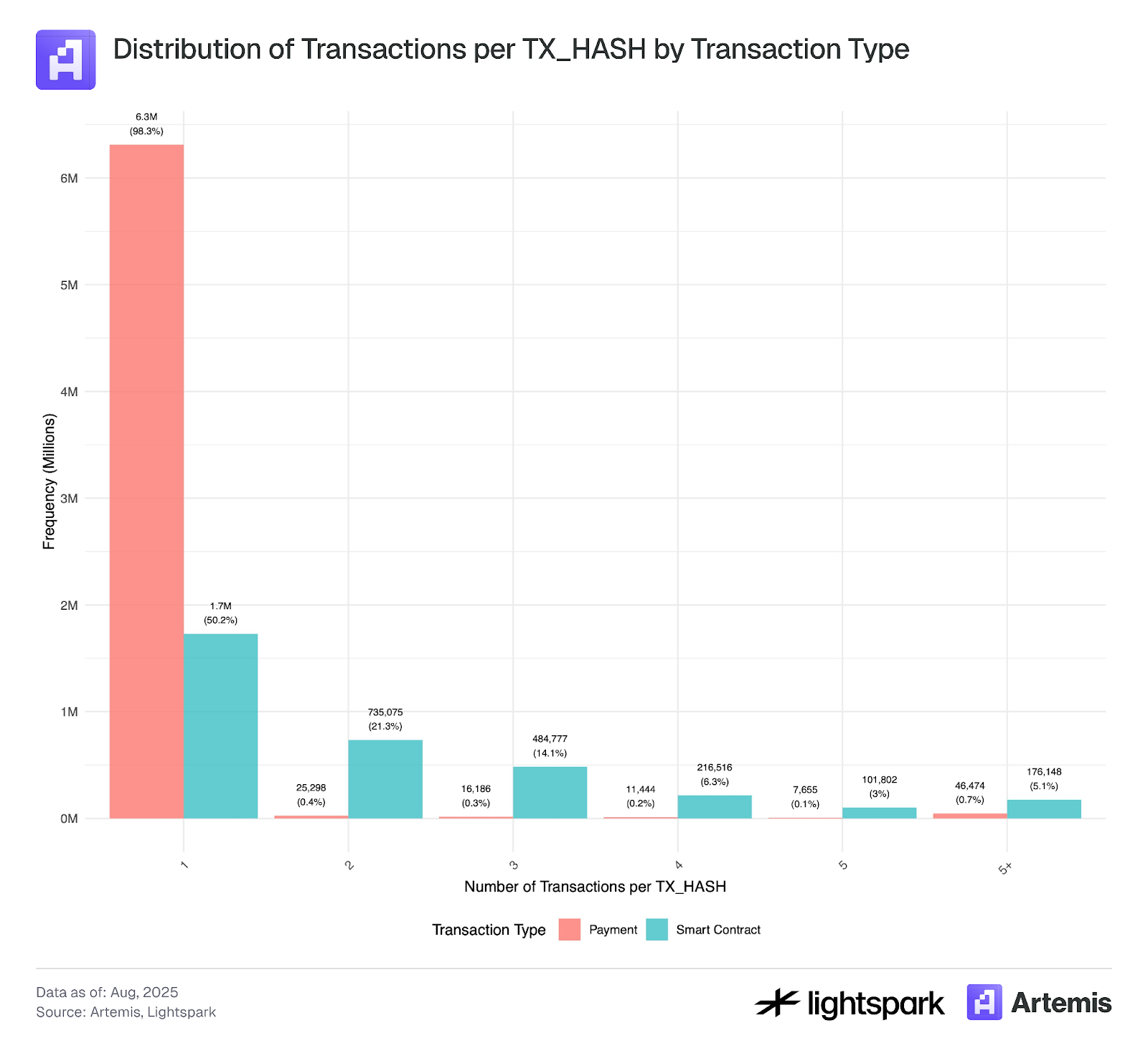

La figure 1 montre que la majorité des paiements entre utilisateurs (EOA-EOA) s’effectuent directement, avec un seul transfert par hash de transaction. Les transferts multiples EOA-EOA dans un même hash concernent principalement les agrégateurs, ce qui indique que l’utilisation de ces derniers pour les transferts simples reste marginale. À l’inverse, les transactions de smart contracts présentent une distribution différente, avec davantage de transferts multiples, ce qui suggère que les stablecoins circulent entre différentes applications et routeurs DeFi avant de revenir à un compte EOA.

Figure 1 :

*L’échantillon analysé couvre les transactions du 4 juillet 2025 au 31 juillet 2025.

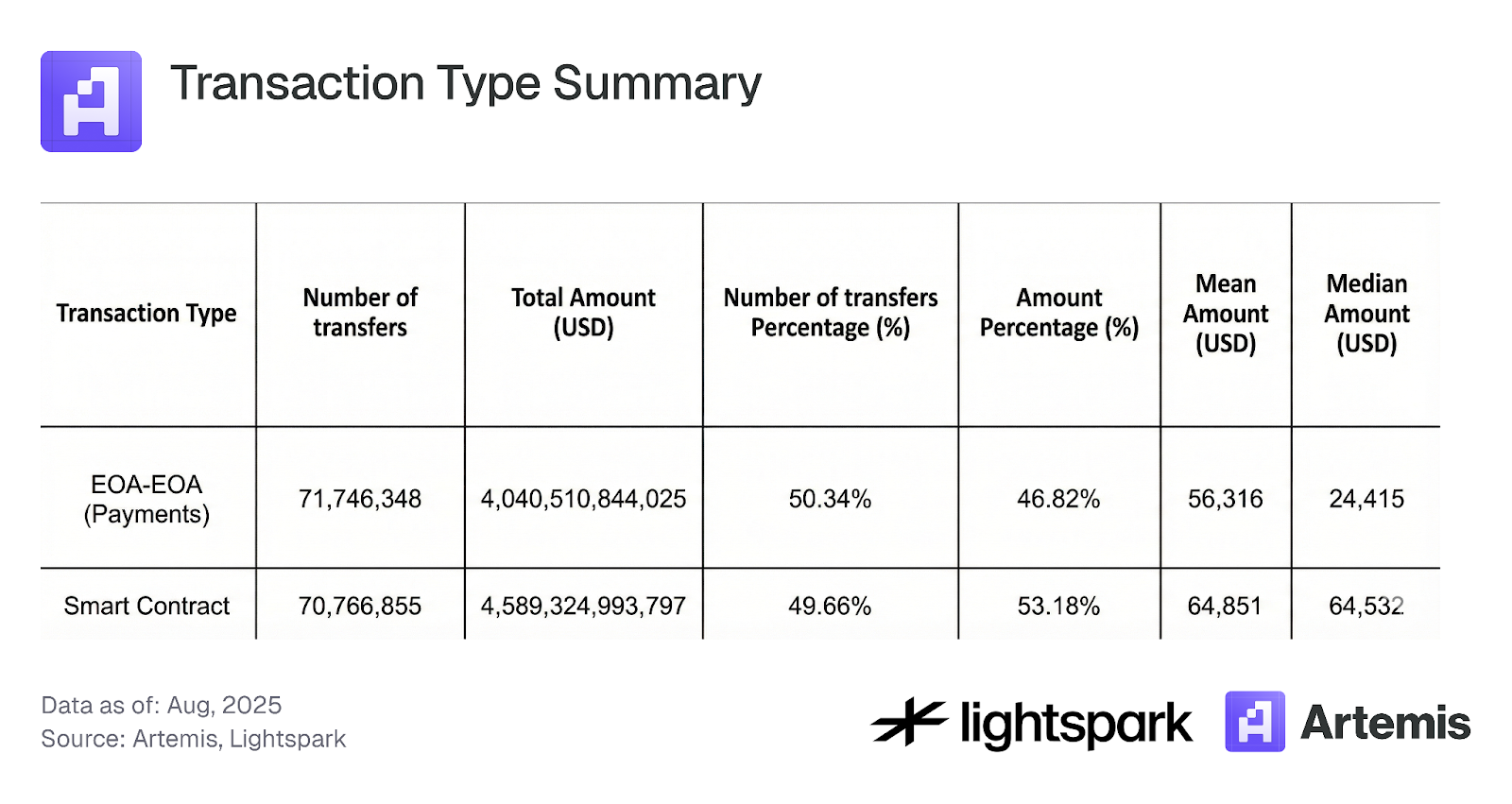

Le tableau 2 et la figure 2 montrent que la répartition entre paiements (EOA-EOA) et transactions de smart contracts (DeFi) est d’environ 50/50 en nombre, les smart contracts représentant 53,2 % du volume. Toutefois, la figure 2 met en évidence une fluctuation bien plus marquée du volume (montant total transféré) que du nombre de transactions, ce qui traduit l’influence des gros transferts EOA-EOA, principalement institutionnels.

Tableau 2 : Synthèse des types de transactions

Figure 2 :

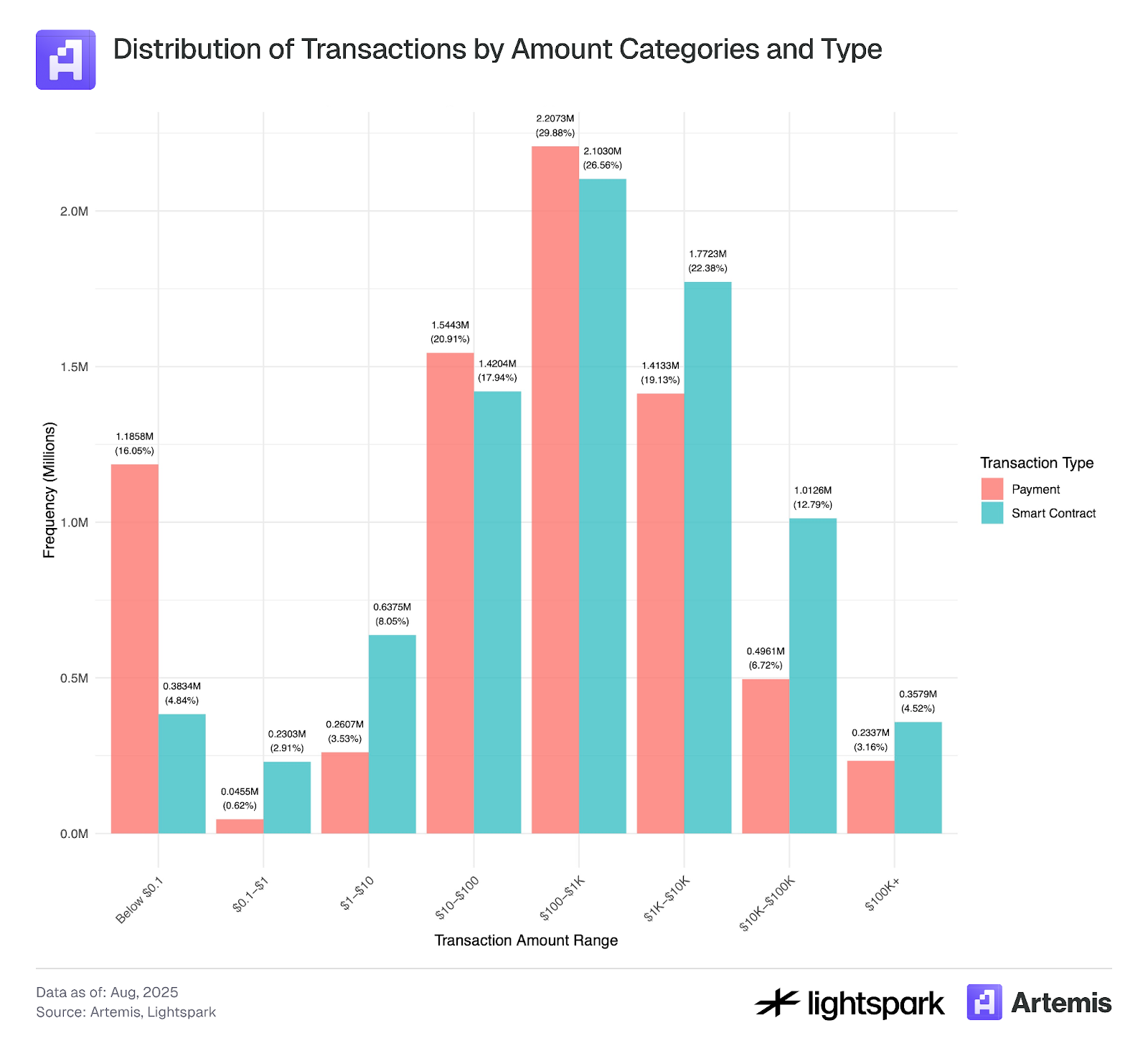

La figure 3 analyse la distribution des montants pour les paiements (EOA-EOA) et les smart contracts. Les deux types présentent des distributions à queue épaisse, avec des moyennes autour de 100 à 1 000 dollars. Un pic marqué de transactions inférieures à 0,1 dollar suggère des activités de bots ou de manipulation (faux volumes, wash trading), comme l’ont décrit Halaburda et al. (2025) et Cong et al. (2023). Puisque les frais de gas sur Ethereum dépassent généralement ce seuil, ces transactions méritent une analyse spécifique, voire une exclusion.

Figure 3 :

*L’échantillon analysé couvre les transactions du 4 juillet 2025 au 31 juillet 2025.

3.2 Types de paiements :

Les paiements entre comptes EOA peuvent être affinés grâce à la labellisation Artemis, qui identifie de nombreux portefeuilles Ethereum, notamment ceux détenus par des institutions comme Coinbase. Nous classons les paiements en cinq catégories : P2P, B2B, B2P, P2B et Internal B. Les définitions sont précisées ci-dessous.

Paiement P2P : Les paiements blockchain P2P sont des transferts directs entre utilisateurs via la blockchain. Sur une blockchain à comptes (Ethereum), il s’agit du transfert d’actifs numériques d’un portefeuille EOA à un autre, sans intermédiaire.

Le principal défi consiste à déterminer si une transaction entre deux portefeuilles est bien interpersonnelle (et non entre entreprises). Par exemple, les transferts entre comptes d’un même utilisateur (comptes Sybil) ne devraient pas être classés P2P, mais peuvent l’être si l’on s’en tient à la définition EOA-EOA. Un autre enjeu concerne les portefeuilles EOA détenus par des entreprises (ex. CEX comme Coinbase) : ils peuvent être mal étiquetés comme individuels. Notre jeu de données permet d’identifier de nombreux portefeuilles institutionnels, mais la labellisation n’est pas parfaite.

Enfin, la méthode ne permet pas de détecter les paiements P2P par intermédiation (“modèle sandwich stablecoin”) où des intermédiaires convertissent la monnaie fiduciaire en crypto, transfèrent sur la blockchain, puis reconvertissent en fiat. Ces transactions sont exécutées par des intermédiaires, qui peuvent regrouper plusieurs opérations pour réduire les frais de gas ; certaines données clés (montants exacts, nombre d’utilisateurs) ne sont accessibles que sur la plateforme de l’intermédiaire.

B2B : Une transaction Business-to-Business correspond à un transfert électronique entre deux entreprises via la blockchain, par exemple de Coinbase à Binance.

Internal B : Les transactions entre deux portefeuilles EOA d’une même institution sont classées Internal B.

P2B (ou B2P) : Un transfert entre un particulier et une entreprise, dans un sens ou dans l’autre.

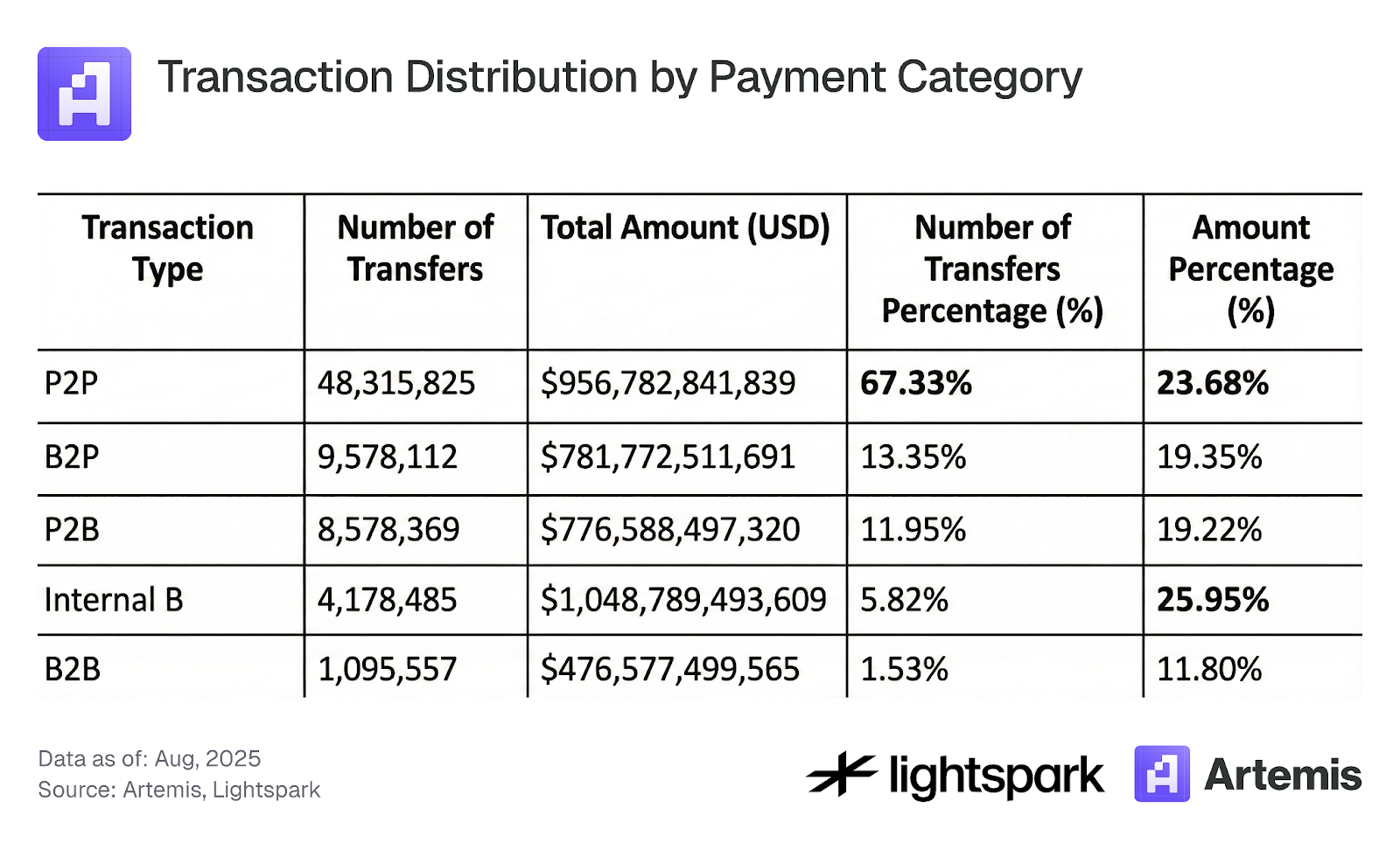

En utilisant cette labellisation, nous avons analysé les transferts EOA-EOA : 67 % sont P2P, mais ne représentent que 24 % du volume. Cela confirme que les utilisateurs P2P transfèrent de faibles montants comparés aux institutions. Les transactions Internal B affichent l’un des volumes les plus élevés, ce qui invite à approfondir leur signification dans l’analyse des paiements.

Tableau 3 : Répartition des transactions par catégorie de paiement

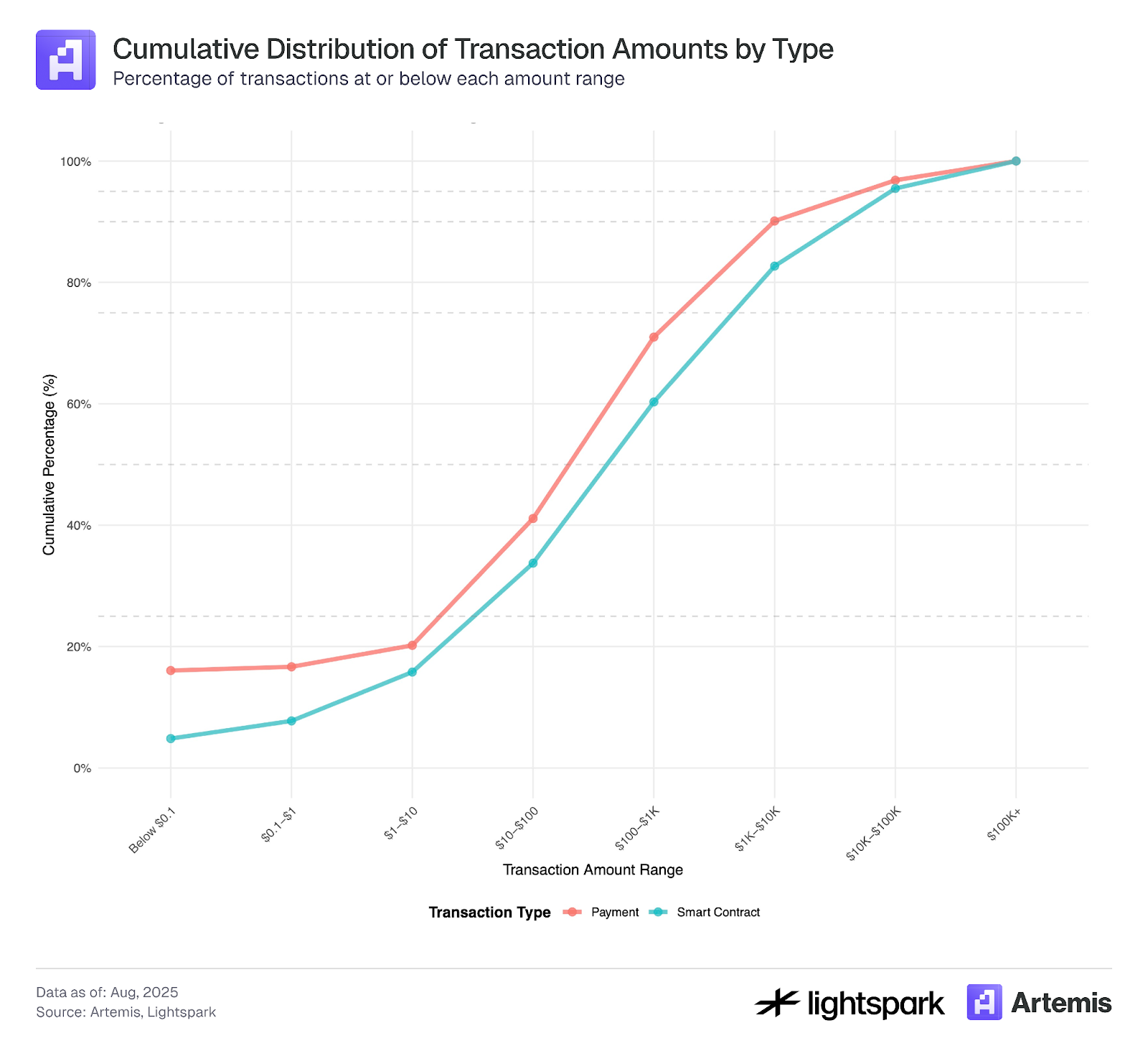

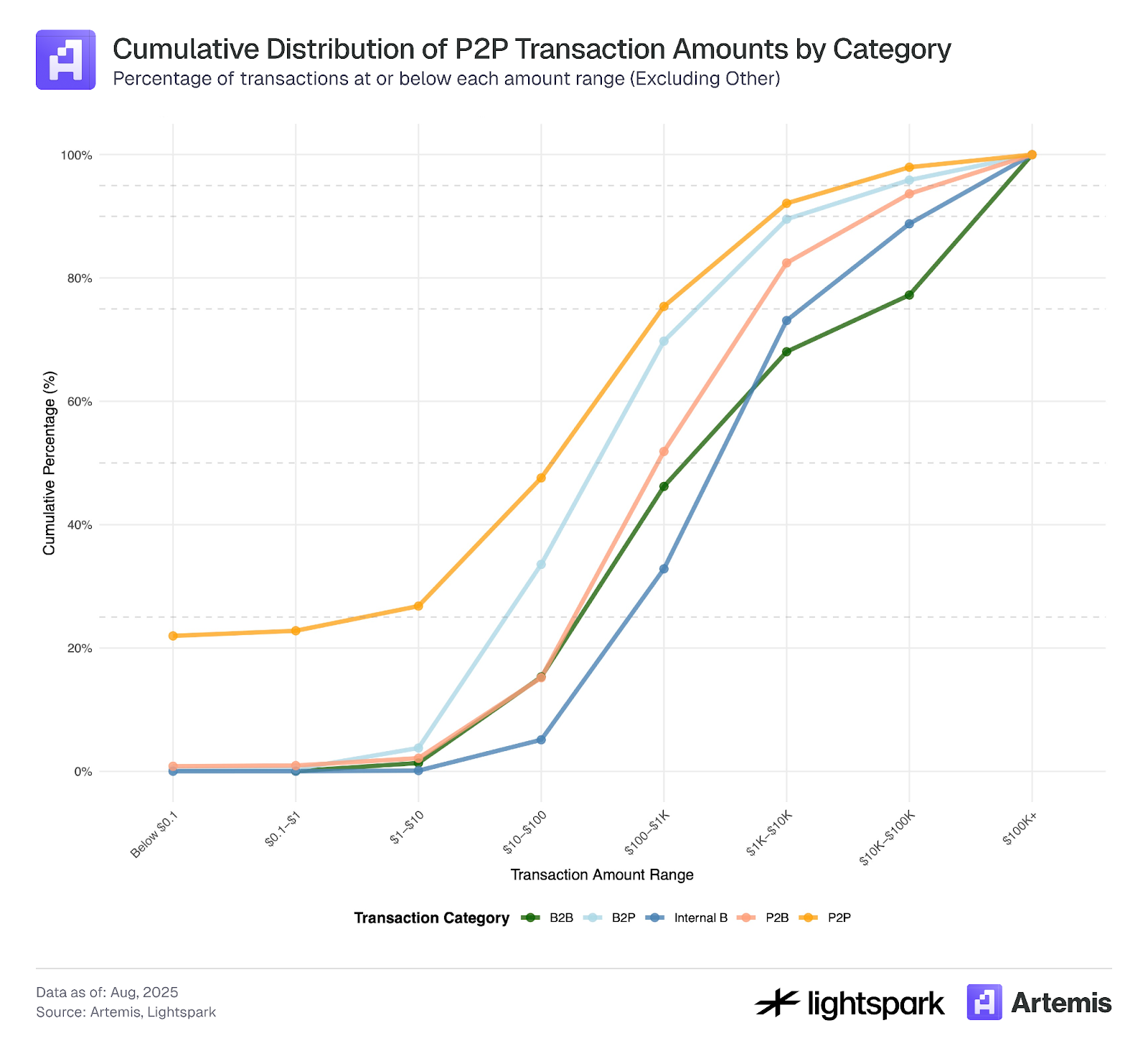

La figure 4 présente la CDF des montants par catégorie. Les transactions EOA-EOA de faible valeur (< 0,1 dollar) sont majoritairement P2P, ce qui suggère une origine liée à des bots ou des portefeuilles manipulés. Les transactions P2P présentent une CDF où la majorité des montants sont faibles, tandis que les B2B et Internal B affichent des valeurs nettement supérieures. Les P2B et B2P se situent entre les deux.

Figure 4 :

*L’échantillon analysé couvre les transactions du 4 juillet 2025 au 31 juillet 2025.

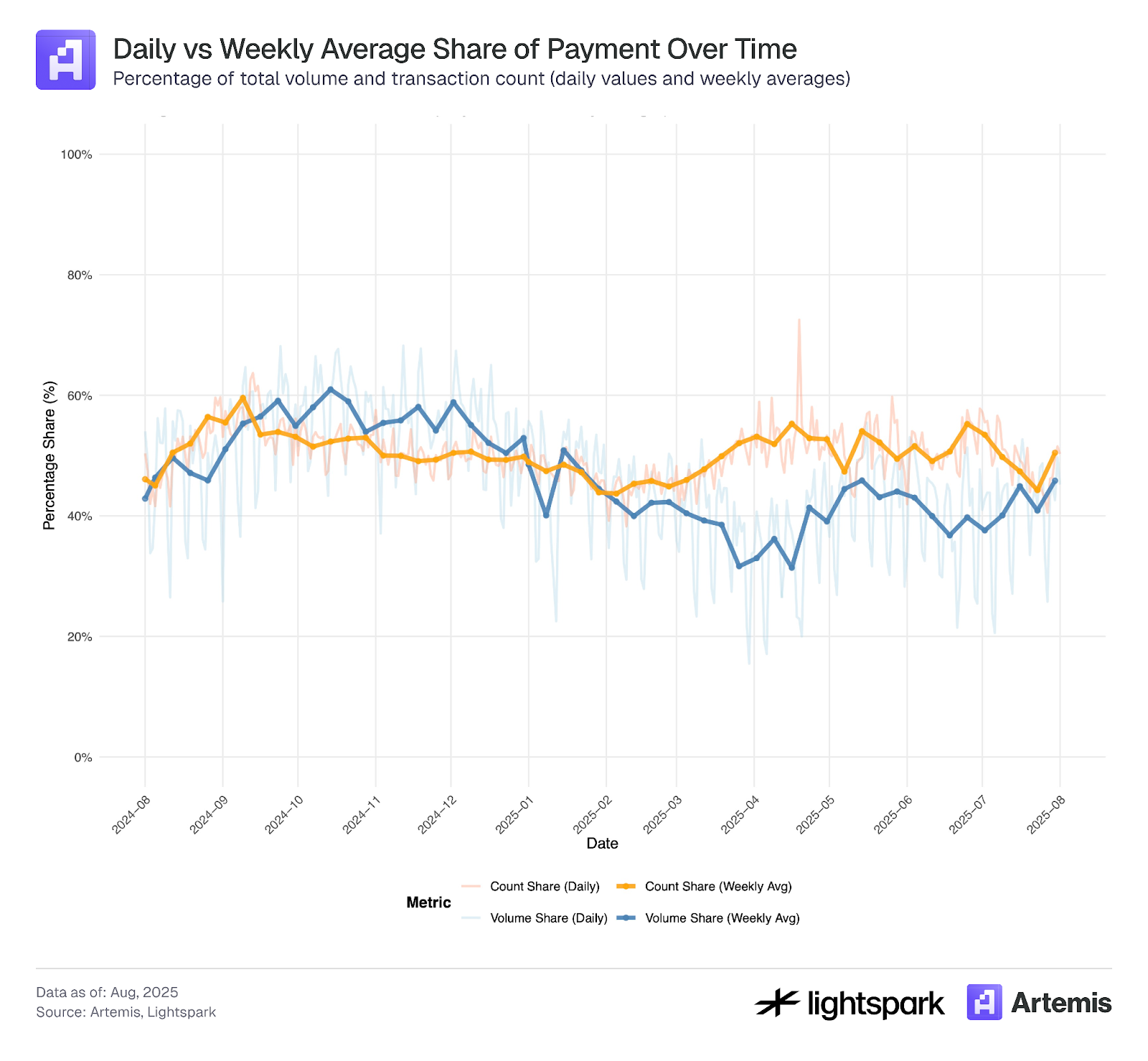

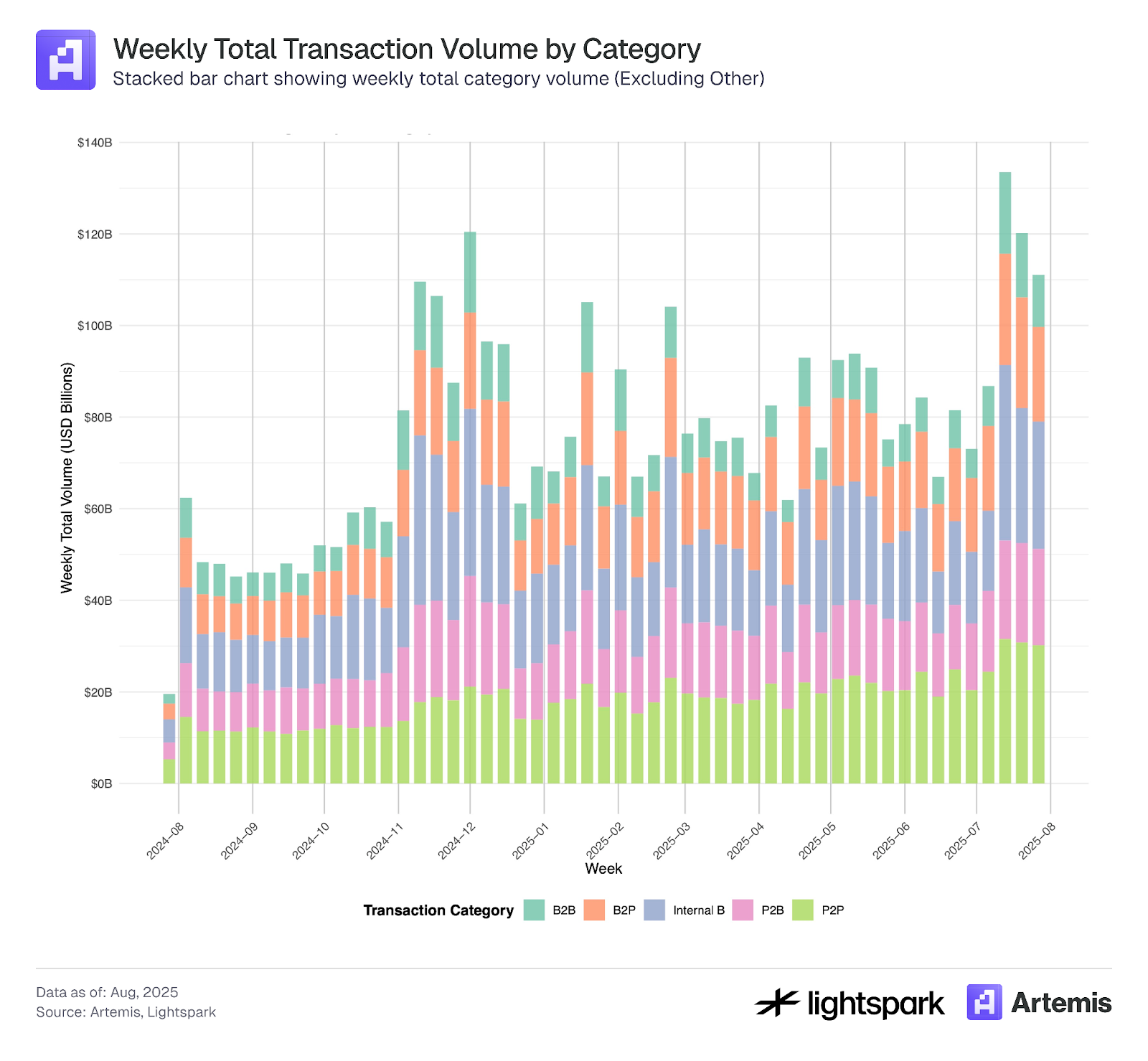

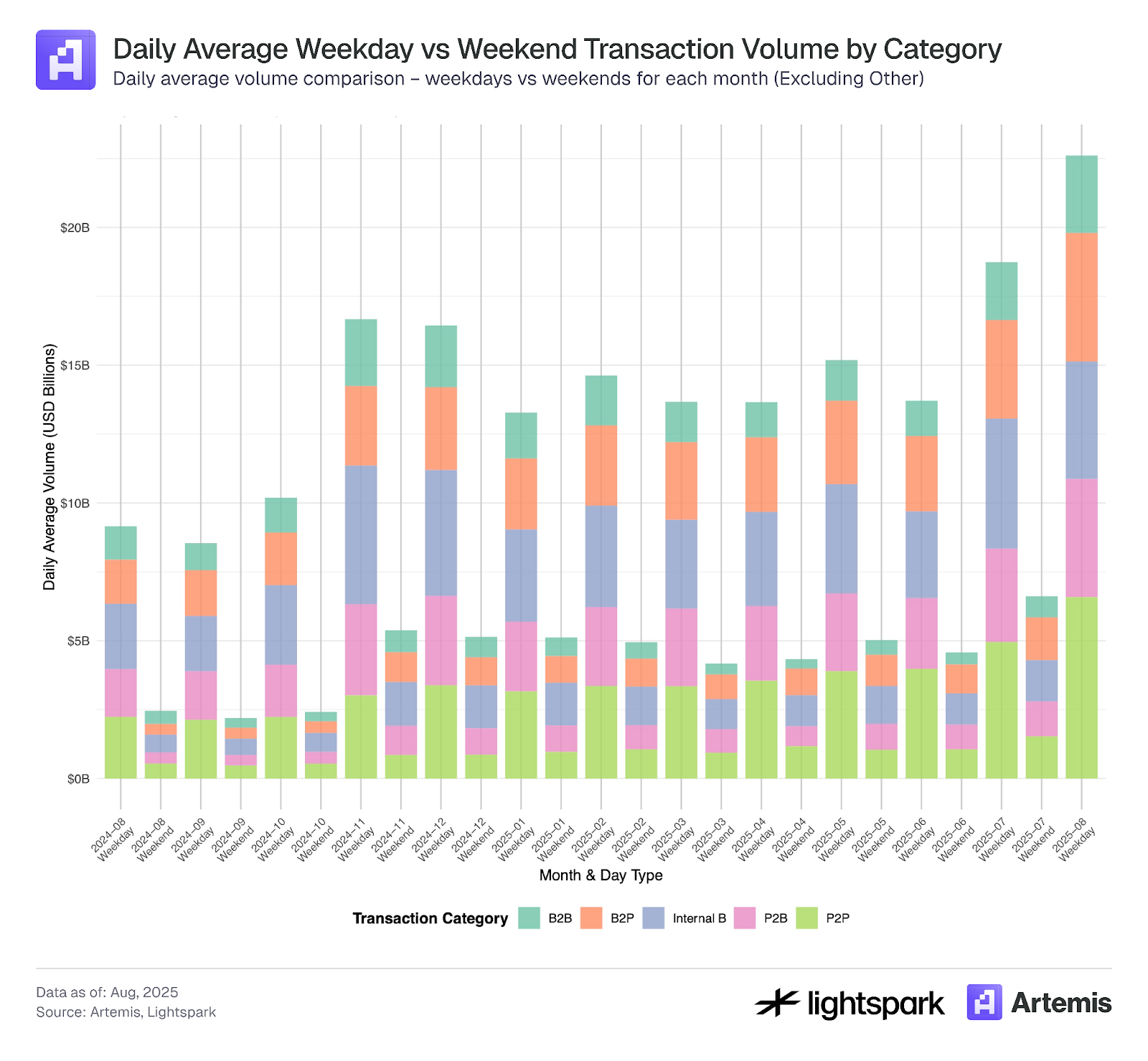

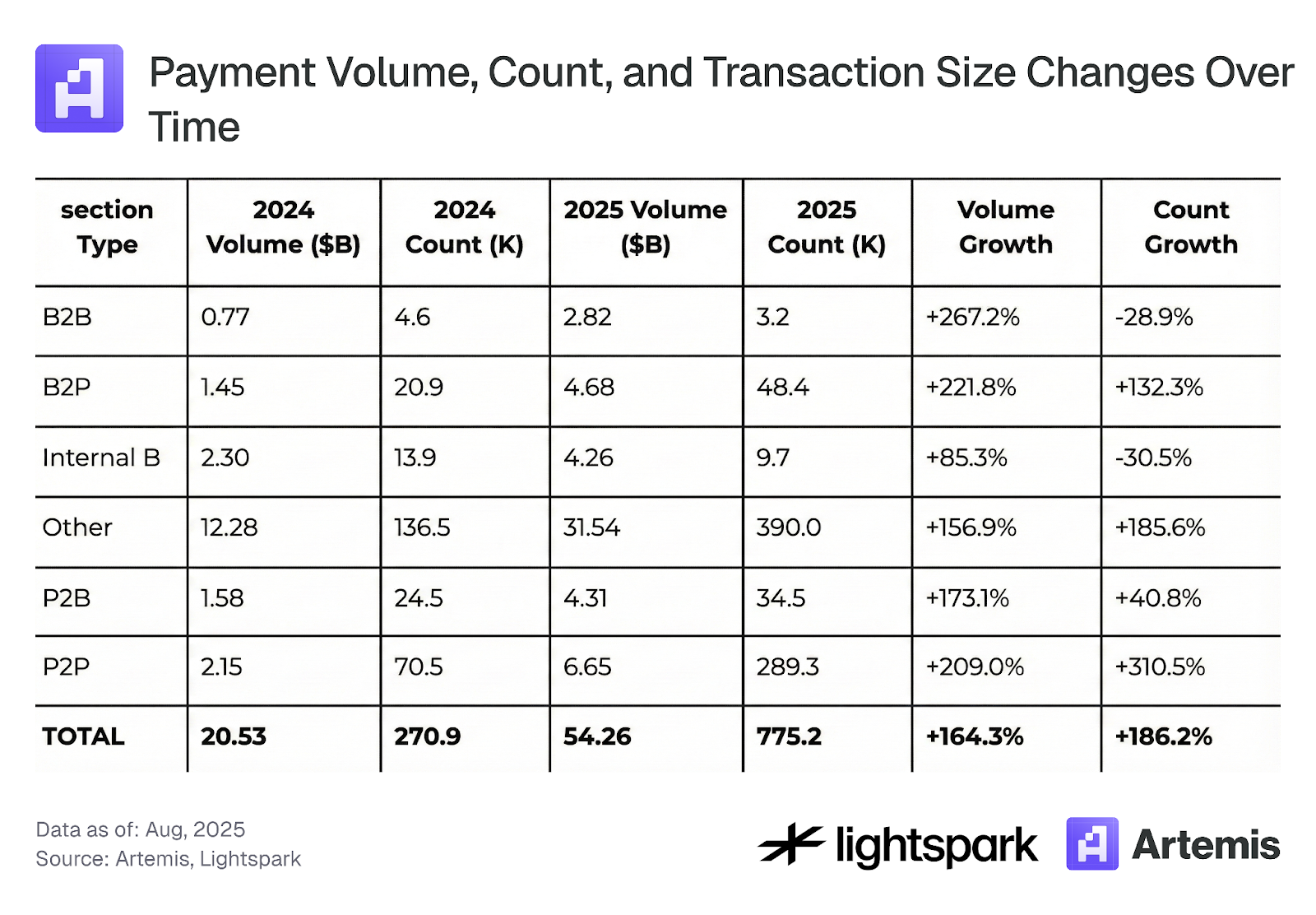

Les figures 5 et 6 montrent l’évolution temporelle par catégorie de paiement. La figure 5 met en évidence une adoption croissante et une hausse du volume hebdomadaire pour toutes les catégories ; le tableau 4 synthétise les variations d’août 2024 à août 2025. La figure 6 souligne des schémas de réduction des paiements le week-end. Globalement, l’usage des paiements progresse sur l’ensemble des catégories, en semaine comme le week-end.

Figure 5 :

Figure 6 :

Tableau 4 : Évolution du volume, du nombre et de la taille des transactions de paiement

3.3 Concentration des transactions en stablecoins

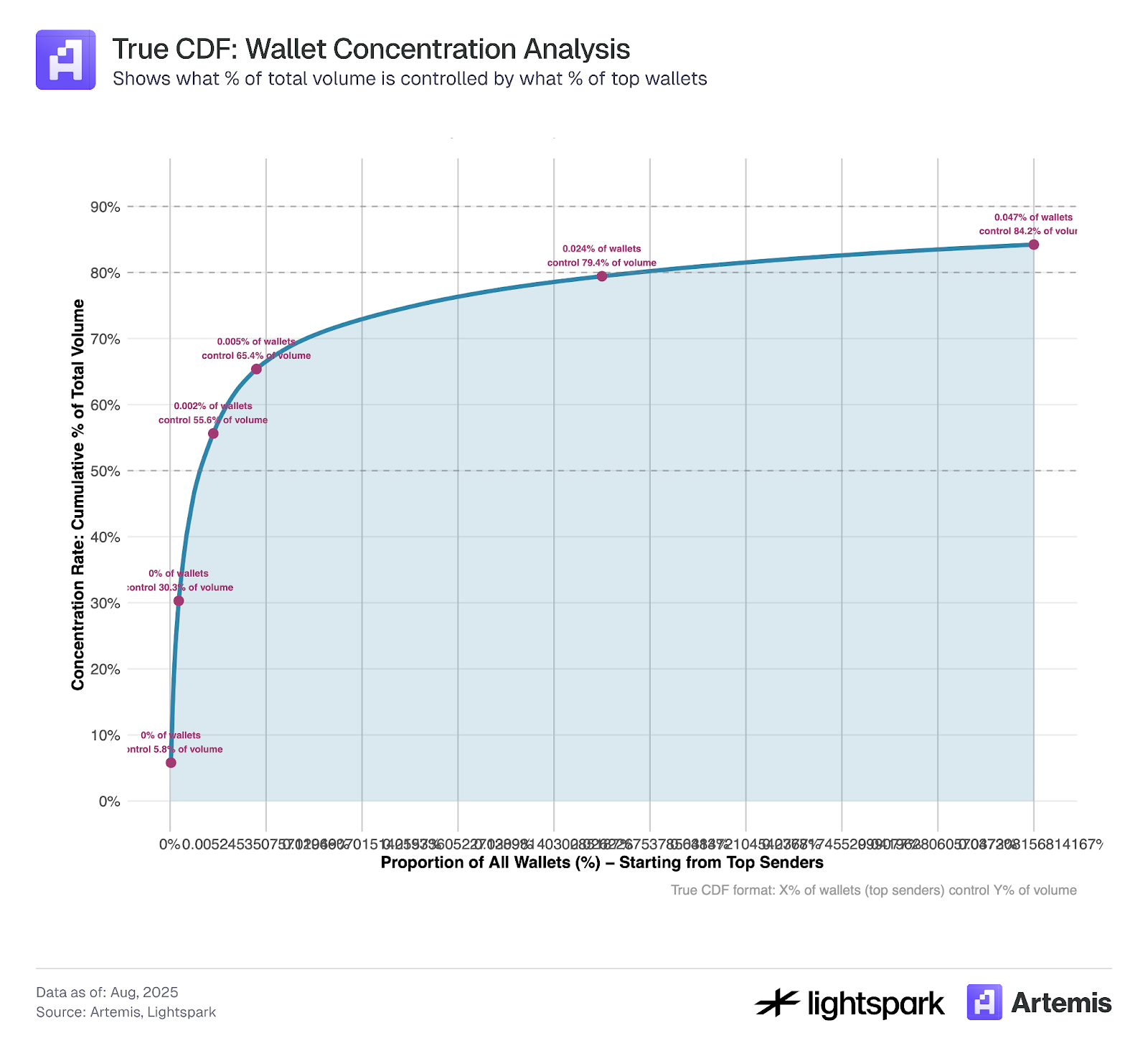

La figure 9 calcule le taux de concentration des principaux portefeuilles émetteurs de stablecoins sur Ethereum. La majeure partie des transferts est concentrée sur un nombre restreint de portefeuilles : les 1 000 principaux de l’échantillon représentent environ 84 % du volume. Cela montre que, malgré la volonté de décentralisation portée par la DeFi et la blockchain, certains aspects restent très centralisés.

Figure 9 :

*L’échantillon analysé couvre les transactions du 4 juillet 2025 au 31 juillet 2025.

4. Discussion

Les stablecoins connaissent une adoption croissante, avec un volume et un nombre de transactions plus que doublés entre août 2024 et août 2025. L’estimation de leur usage dans les paiements reste complexe, mais de nouveaux outils permettent d’affiner cette mesure. Ce travail apporte un éclairage et propose une estimation de l’utilisation des stablecoins pour les paiements sur Ethereum, basée sur la labellisation Artemis. Notre estimation indique que les paiements en stablecoins représentent 47 % (35 % hors Internal B) du volume total (ensemble des données brutes). Ce chiffre constitue une borne supérieure, car la classification des paiements n’est limitée qu’aux transferts EOA-EOA. Les chercheurs peuvent appliquer d’autres filtres, par exemple un seuil minimal de 0,1 dollar pour exclure les manipulations de faible valeur (voir section 3.1).

En affinant la labellisation en P2P, B2B, P2B, B2P et Internal B (section 3.2), les paiements P2P représentent seulement 23,7 % (11,3 %) du total des paiements (brut). Les études précédentes estiment ce chiffre à environ 25 %, ce qui rejoint nos résultats. Enfin, la section 3.3 montre que, en volume, la majorité des transactions est centralisée sur les 1 000 premiers portefeuilles. Cela soulève une question sur la trajectoire future : les stablecoins deviendront-ils un outil de paiement piloté par les grands acteurs et intermédiaires, ou resteront-ils un instrument de règlement P2P ? Seul l’avenir le dira.

Références

- Yaish, A., Chemaya, N., Cong, L. W., & Malkhi, D. (2025). Inequality in the Age of Pseudonymity. arXiv preprint arXiv:2508.04668.

- Awrey, D., Jackson, H. E., & Massad, T. G. (2025). Stable Foundations: Towards a Robust and Bipartisan Approach to Stablecoin Legislation. Disponible sur SSRN 5197044.

- Halaburda, H., Livshits, B., & Yaish, A. (2025). Platform building with fake consumers: On double dippers and airdrop farmers. NYU Stern School of Business Research Paper Forthcoming.

- Cong, L. W., Li, X., Tang, K., & Yang, Y. (2023). Crypto wash trading. Management Science, 69(11), 6427-6454.

Lien : https://www.stablecoin.fyi/#stablecoin-payments-by-type

Avertissement :

- Cet article est une republication de [Artemis]. Tous droits réservés à l’auteur original [Artemis]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui interviendra rapidement.

- Clause de non-resonsabilité : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les traductions dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.

Partager

Articles Connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

Nouveau stablecoin USDT0 de Tether : en quoi est-il différent de l'USDT ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?