1 de enero de 2024, la fecha límite para el cierre del gobierno de EE. UU. se acerca, y el Bitcoin sigue presionado tras caer por debajo de su máximo de enero. Los datos históricos muestran que en las últimas cuatro interrupciones, Bitcoin ha caído en tres ocasiones, siendo solo 2018 una excepción técnica de rebote. La producción minera se desplomó debido a tormentas invernales, con MARA bajando de 45 a 7 monedas, y las pérdidas realizadas en aumento reflejan el pánico de los inversores por abandonar el mercado.

El riesgo de cierre del gobierno de EE. UU. el 30 de enero vuelve a la carga

El riesgo de cierre del gobierno estadounidense se intensifica nuevamente, principalmente porque el Congreso no ha logrado acordar finalmente varias leyes de asignación para el año fiscal 2026. La financiación provisional vence el 30 de enero, y las negociaciones siguen estancadas, especialmente en lo que respecta a la financiación del Departamento de Seguridad Nacional. El líder de la minoría del Senado, Schumer, expresó públicamente su oposición al plan de financiación del Departamento de Seguridad Nacional, lo que agrava aún más el riesgo de parálisis parcial.

A menos que los legisladores aprueben antes de la fecha límite una nueva resolución de financiación continua o un plan de financiación anual, algunas agencias del gobierno federal cerrarán de inmediato. El mercado actualmente ve el 30 de enero como un evento macroeconómico binario, y la incertidumbre sobre este resultado está presionando los activos de riesgo. Para Bitcoin, esta fecha podría convertirse en un punto de inflexión clave para determinar su tendencia a corto plazo.

En enero de 2026, el comportamiento del precio de Bitcoin ya refleja su vulnerabilidad creciente. A mediados de mes, el precio de Bitcoin alcanzó brevemente entre 95,000 y 98,000 dólares, pero no pudo mantenerse y cayó rápidamente. Este patrón de fallo en la ruptura suele considerarse una señal de debilitamiento de la tendencia en análisis técnico, indicando que la fuerza de compra no es suficiente para sostener los precios en niveles altos.

Desde la perspectiva de la psicología del mercado, Bitcoin entra en esta etapa crucial bajo presión. Tras el fracaso de la recuperación en enero y un cambio abrupto en el sentimiento del mercado, la confianza de los inversores se ha visto claramente afectada. El cierre del gobierno de EE. UU. como factor de incertidumbre macroeconómica adicional puede ser la última gota que derrame el vaso para los alcistas. Los datos históricos muestran que durante los cierres gubernamentales, Bitcoin no ha demostrado ser un refugio confiable; por el contrario, su tendencia suele seguir el impulso del mercado existente.

Los datos históricos revelan la verdadera cara de Bitcoin en los cierres

El rendimiento histórico de Bitcoin durante los cierres del gobierno de EE. UU. casi nunca apoya las perspectivas alcistas. En los cuatro eventos de paralización económica en la última década, Bitcoin ha caído en tres ocasiones o ha continuado en tendencia bajista, con solo una excepción. Esta probabilidad de caída del 75% es un dato importante para el mercado actual.

La única excepción ocurrió en febrero de 2018, durante una breve interrupción de fondos, cuando Bitcoin y el mercado bursátil reaccionaron en conjunto al alza. Sin embargo, un análisis más profundo revela que esa recuperación fue una reacción técnica a condiciones de sobreventa, no una respuesta al cierre del gobierno en sí. En ese momento, Bitcoin había caído desde máximos históricos a finales de 2017, y el mercado estaba en un estado de sobreventa severa; la recuperación técnica fue una corrección natural del precio, sin relación causal directa con el cierre del gobierno.

La tendencia general es clara: los cierres del gobierno de EE. UU. tienden a aumentar la volatilidad del mercado, no a guiarlo en una dirección determinada. Bitcoin suele reforzar su tendencia existente en lugar de invertirla. Este hallazgo es especialmente relevante en el contexto actual, donde Bitcoin está en una fase de corrección desde máximos, con una tendencia bajista predominante. Si el patrón histórico se repite, la paralización del 30 de enero podría acelerar esta dinámica bajista.

¿Por qué Bitcoin se comporta mal durante los cierres del gobierno de EE. UU.? La razón principal radica en su naturaleza como activo. Aunque algunos defensores lo consideran "oro digital" o un activo de refugio, el comportamiento del mercado indica que, en tiempos de incertidumbre macroeconómica, se comporta más como un activo de riesgo. Los cierres gubernamentales suelen ir acompañados de contracción de liquidez y disminución de la apetencia por el riesgo, lo que lleva a los inversores a vender activos volátiles en lugar de aumentarlos.

Además, la estructura de participación en el mercado de Bitcoin también influye en su comportamiento durante estos eventos. Los inversores institucionales y los grandes patrimonios tienden a reducir su exposición al riesgo ante la incertidumbre política, lo que implica reembolsos o ventas de Bitcoin. Los minoristas, por su parte, pueden reaccionar con retraso debido a su menor sensibilidad a los eventos macro, pero cuando el precio empieza a caer, las ventas por pánico se intensifican, agravando la caída.

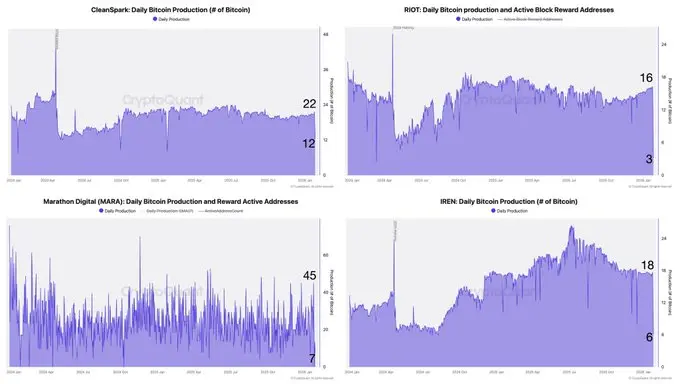

La caída del 85% en la producción minera expone la vulnerabilidad del sector

(Fuente: CryptoQuant)

Los datos on-chain más recientes añaden una capa de cautela al mercado. Según CryptoQuant, debido a tormentas invernales que afectaron la red eléctrica, varias grandes empresas mineras en EE. UU. han reducido significativamente su producción. La producción diaria de Bitcoin de CleanSpark cayó de 22 a 12 monedas, una disminución del 45%. Riot Platforms sufrió una caída aún mayor, de 16 a 3 monedas, una reducción del 81%.

Lo más sorprendente es la información de Marathon Digital (MARA). Esta minera que opera en modo "solo minería" vio su producción diaria caer de 45 a solo 7 monedas, una reducción del 84%. La modalidad de solo minería suele ser más volátil, pero esta caída casi en parálisis superó ampliamente las expectativas. Otras empresas como IREN también reportaron reducciones similares.

La causa inmediata de esta caída en la producción son eventos meteorológicos extremos. Las tormentas invernales azotaron varios estados de EE. UU., poniendo a prueba la red eléctrica. Las empresas mineras, en apoyo a la estabilidad de la red, redujeron sus operaciones de forma activa o pasiva. Este fenómeno revela la alta dependencia de la industria minera de la infraestructura energética y su vulnerabilidad ante eventos extremos.

Desde la perspectiva de oferta y demanda, la reducción en la producción minera debería disminuir la oferta en el mercado y, en teoría, apoyar los precios. Sin embargo, la experiencia histórica indica que, salvo que la demanda sea fuerte, la limitación en la oferta de los mineros no será suficiente para contrarrestar las ventas impulsadas por factores macroeconómicos. La demanda actual sigue débil, con salidas continuas de fondos en ETFs y baja participación minorista, por lo que una reducción temporal en la oferta no logrará revertir la tendencia de precios.

Lo que también preocupa es la presión financiera sobre los mineros. La reducción de producción implica menores ingresos, mientras que los costos fijos (como depreciación de equipos, alquileres y mano de obra) permanecen. Si los eventos meteorológicos extremos continúan o se repiten con frecuencia, algunas empresas mineras con menor solidez financiera podrían verse obligadas a vender sus reservas de Bitcoin para mantener el flujo de caja. Estas ventas pasivas aumentarán la presión vendedora en un mercado ya vulnerable.

Las pérdidas realizadas en aumento revelan una salida de pánico

(Fuente: CryptoQuant)

Los datos de beneficio y pérdida realizado neto (NRPL) refuerzan una perspectiva defensiva. En las últimas semanas, las pérdidas realizadas han aumentado, indicando que cada vez más inversores están vendiendo Bitcoin por debajo de su precio de compra. Comparado con principios de 2025, la magnitud de las ganancias realizadas ha disminuido, lo que no es una señal positiva, sino una muestra de que el mercado carece de suficiente capital con beneficios latentes.

El aumento en las pérdidas realizadas refleja que los inversores están saliendo de sus posiciones en condiciones desfavorables, en lugar de rotar capital con confianza. Este comportamiento suele ser típico en las fases finales de un ciclo, en la etapa de distribución y reducción de riesgos, no en la de acumulación. Cuando los holders venden en pérdidas, generalmente anticipan mayores pérdidas futuras o necesitan liquidez para afrontar otras presiones.

Desde la perspectiva psicológica, la acumulación de pérdidas realizadas genera un ciclo de emociones negativas en el mercado. Ver a otros en pérdidas y vender puede aumentar el pánico propio, con miedo a ser el último en vender. Este pánico colectivo suele alcanzar su punto máximo en eventos macroeconómicos de incertidumbre, como un cierre del gobierno.

El dato de NRPL también indica que el mercado está en proceso de transferencia de propiedad, pero no de débiles a fuertes, sino de perdedores a poseedores de efectivo. Cuando muchas monedas se venden con pérdidas, implica que el mercado no valora mucho los niveles actuales, y esa base de costos en descenso puede arrastrar los soportes futuros a niveles más bajos.

En este escenario, las malas noticias macroeconómicas acelerarán la caída, en lugar de impulsar una recuperación sostenida. El cierre del gobierno de EE. UU. como evento claramente negativo puede ser un catalizador para una mayor liquidación.

Tres escenarios posibles para Bitcoin el 30 de enero

Si el gobierno de EE. UU. realmente se paraliza el 30 de enero, es más probable que Bitcoin actúe como activo de riesgo en lugar de un refugio. Basándonos en datos históricos y en la estructura actual del mercado, se pueden delinear tres escenarios.

El escenario pesimista es el más probable: una volatilidad intensa a corto plazo, con tendencia bajista. Si rompe los mínimos de enero, seguirá la pauta histórica de comportamiento en cierres del gobierno y la estructura actual del mercado. El precio podría primero probar el soporte en 90,000 dólares y, si lo pierde, acelerar la caída hacia la zona de 85,000 a 88,000 dólares. Técnicamente, esto representaría una estructura de corrección más profunda, que podría tomar varias semanas en estabilizarse.

El escenario neutral contempla que el impacto del cierre se haya digerido parcialmente. Si el mercado ya ha descontado en gran medida el riesgo de cierre antes del 30 de enero, la ocurrencia del evento podría generar un rebote técnico de corto plazo, en una situación de "bajista agotado". Sin embargo, sin una mejora en la liquidez general, cualquier rebote sería temporal y técnico. En este escenario, Bitcoin oscilaría entre 90,000 y 95,000 dólares, esperando un catalizador de tendencia.

El escenario optimista tiene la menor probabilidad. Solo con las noticias del cierre del gobierno de EE. UU., es poco probable que Bitcoin suba significativamente. La criptomoneda rara vez se impulsa al alza sin una entrada de capital positiva o un cambio en el sentimiento del mercado, y actualmente esas condiciones no están presentes. Para que ocurra un cambio de tendencia al alza, sería necesario que los ETF vuelvan a experimentar flujos netos positivos o que surjan noticias favorables importantes, como avances regulatorios o incremento de participación institucional.