Título original: The Crypto Market was Much Healthier 5 Years Ago

Autor original: Jeff Dorman (Arca CIO)

Compilación original: 深潮 TechFlow

Introducción:

¿El mercado de criptomonedas se está volviendo cada vez más aburrido? Jeff Dorman, director de inversiones de Arca, señala en su artículo que, aunque la infraestructura y el entorno regulatorio nunca han sido tan fuertes, el actual ambiente de inversión está en su «peor momento de la historia».

Critica con agudeza los fracasos de los líderes del sector que han intentado convertir las criptomonedas en «herramientas macroeconómicas» de forma forzada, lo que ha llevado a una correlación extrema entre diferentes clases de activos. Dorman hace un llamado a volver a la esencia de las «criptomonedas como empaquetado de valores», enfocándose en activos similares a acciones con capacidad de generar flujo de caja, como DePIN, DeFi, etc.

En un momento en que el oro ha experimentado una gran subida y Bitcoin se muestra relativamente débil, este profundo artículo de reflexión nos ofrece una perspectiva importante para reevaluar la lógica de inversión en Web3.

El texto completo es el siguiente:

Bitcoin enfrenta una situación desafortunada

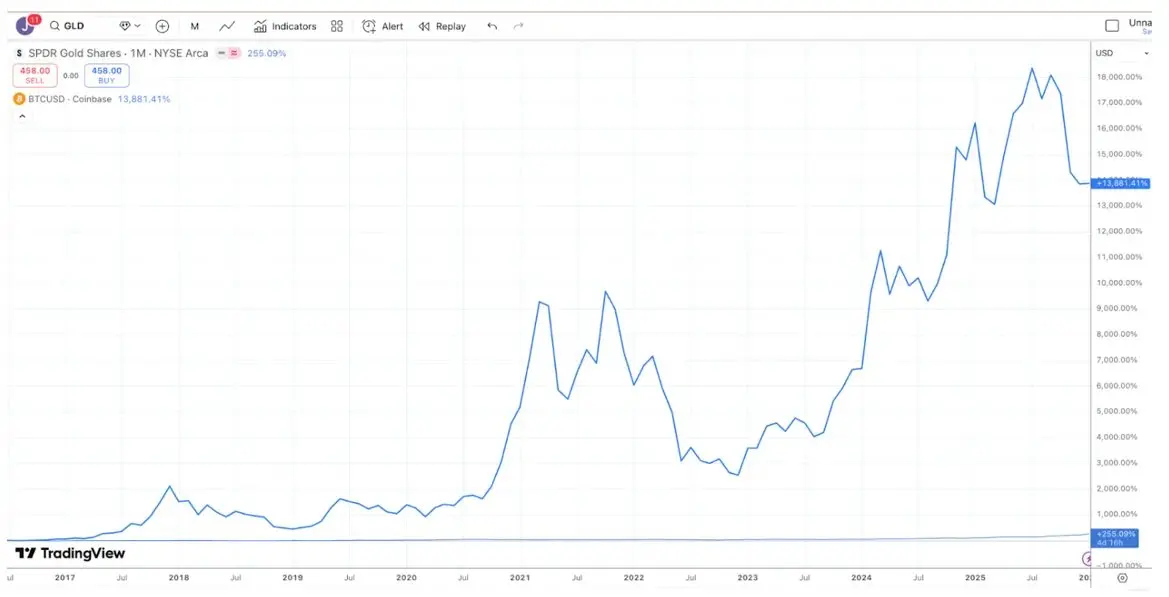

La mayoría de los debates sobre inversión existen porque las personas operan en diferentes horizontes temporales (Time Horizons), por lo que a menudo parecen hablar en idiomas diferentes, aunque técnicamente ambos tengan razón. Tomemos como ejemplo el debate entre oro y Bitcoin: los entusiastas de Bitcoin tienden a decir que Bitcoin es la mejor inversión porque su rendimiento en los últimos 10 años ha superado ampliamente al del oro.

Pie de foto: Fuente TradingView, comparación de rendimientos de Bitcoin (BTC) y oro (GLD) en los últimos 10 años

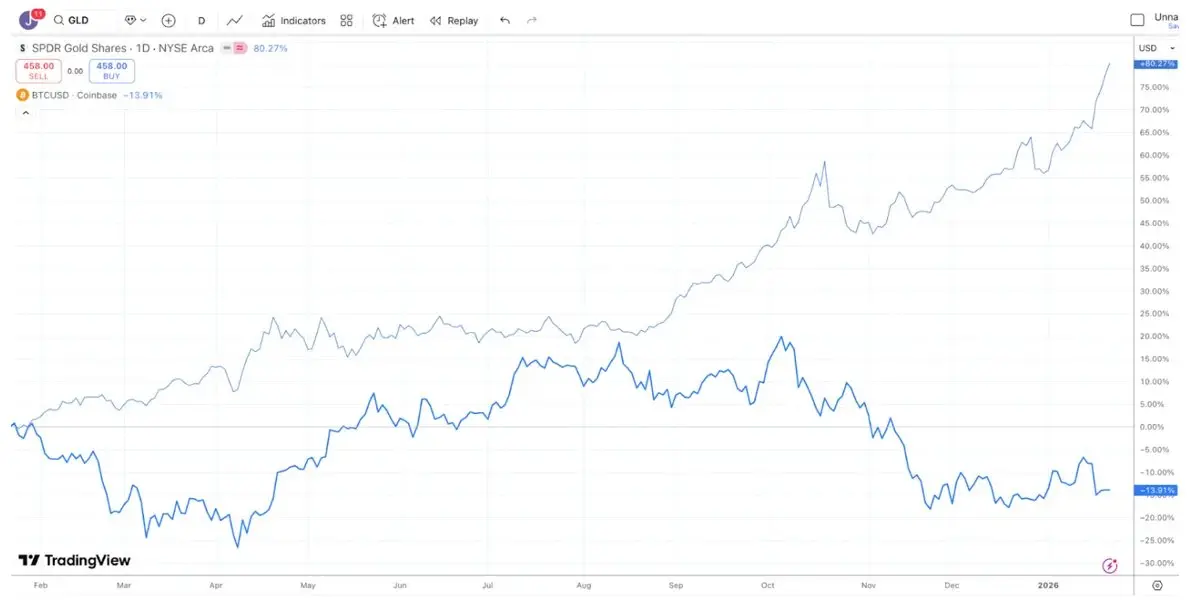

Por otro lado, los inversores en oro prefieren pensar que el oro es la mejor inversión y, en los últimos tiempos, han estado «burlándose» de la caída de Bitcoin, ya que en el último año, el rendimiento del oro ha sido claramente superior al de Bitcoin (lo mismo ocurre con la plata y el cobre).

Pie de foto: Fuente TradingView, comparación de rendimientos de Bitcoin (BTC) y oro (GLD) en el último año

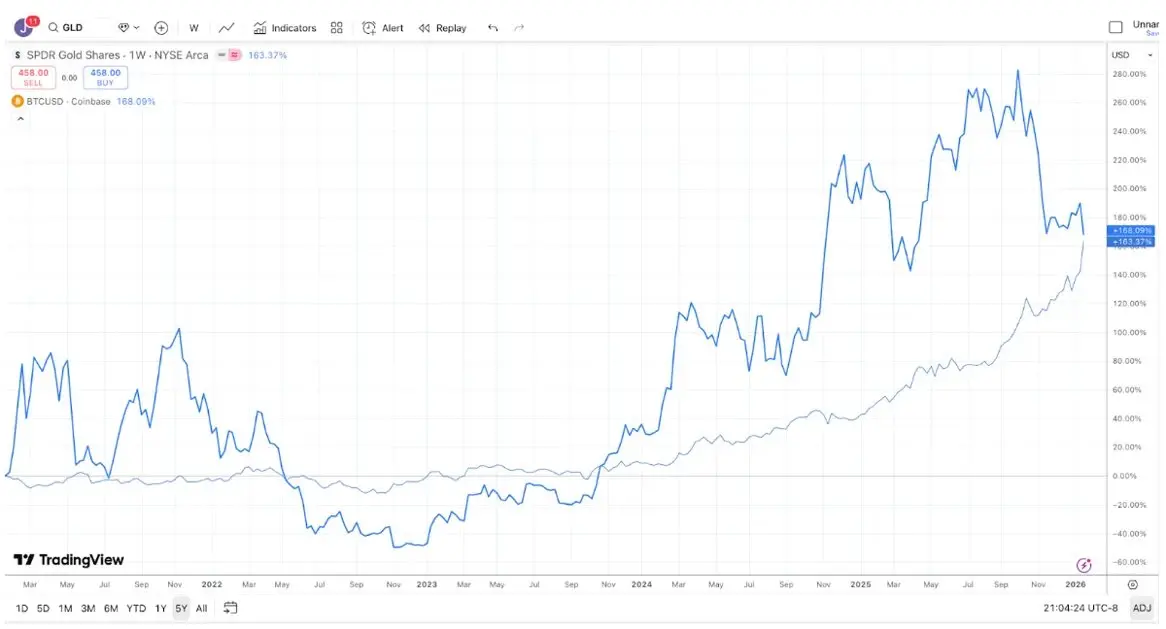

Mientras tanto, en los últimos 5 años, los rendimientos del oro y Bitcoin han sido casi idénticos. El oro suele permanecer inactivo durante largos periodos y, cuando los bancos centrales y los seguidores de tendencias compran, se dispara; Bitcoin, por su parte, suele experimentar subidas drásticas seguidas de caídas severas, pero finalmente termina en alza.

Pie de foto: Fuente TradingView, comparación de rendimientos de Bitcoin (BTC) y oro (GLD) en los últimos 5 años

Por lo tanto, según tu horizonte de inversión, casi puedes ganar o perder cualquier debate sobre Bitcoin y oro.

A pesar de ello, no se puede negar que recientemente el oro (y la plata) han mostrado un rendimiento fuerte en comparación con Bitcoin. Desde cierto punto de vista, esto resulta un poco irónico (o triste). Las mayores empresas del sector cripto en los últimos 10 años han estado enfocadas en atraer a inversores macroeconómicos, en lugar de a inversores fundamentales, y como resultado, estos inversores macro han dicho: «Olvídalo, mejor compramos oro, plata y cobre». Hemos estado pidiendo a la industria que cambie de enfoque desde hace tiempo. Actualmente hay más de 600 billones de dólares en activos en fideicomiso, y los compradores de estos activos son inversores mucho más leales. Muchos activos digitales parecen más bonos o acciones, emitidos por empresas que generan ingresos y recompran tokens, pero por alguna razón, los líderes del mercado han decidido ignorar este subsector de tokens.

Quizá, el mal rendimiento reciente de Bitcoin respecto a los metales preciosos sea suficiente para que los grandes corredores, exchanges, gestoras de activos y otros líderes del cripto reconozcan que su intento de convertir las criptomonedas en una herramienta macro global ha fracasado. En su lugar, podrían centrarse en educar y captar a esos 600 billones de dólares, que prefieren invertir en activos que generan flujo de caja. Para la industria, no es demasiado tarde para comenzar a enfocarse en esos tokens de cuasi-equidad que representan negocios tecnológicos con flujo de caja (como DePIN, CeFi, DeFi y plataformas de emisión de tokens).

Pero, en realidad, si solo cambias la «meta» o el «punto final», Bitcoin sigue siendo el rey. Lo más probable es que nada cambie.

La diferenciación de los activos

Los «buenos días» en las inversiones en cripto parecen ya ser cosa del pasado. Volviendo a 2020 y 2021, parecía que cada mes surgía una nueva narrativa, sector o caso de uso, junto con nuevos tokens, y en todos los rincones del mercado se obtenían retornos positivos. Aunque el motor de crecimiento de blockchain nunca había sido tan fuerte (gracias a los avances legislativos en Washington, el crecimiento de las stablecoins, DeFi y la tokenización de activos reales - RWA), el entorno de inversión nunca había sido tan malo.

Un signo de mercado saludable es la dispersión (Dispersion) y una menor correlación entre mercados. Sin duda, deseas que el comportamiento de las acciones de salud y defensa sea diferente al de tecnología y AI; también que las acciones de mercados emergentes puedan moverse independientemente de los mercados desarrollados. La dispersión suele considerarse algo positivo.

En 2020 y 2021, en general, se recuerda como un «mercado en alza generalizada», pero en realidad no fue así. Lo más frecuente era que un sector subiera mientras otro bajaba. Cuando el sector de juegos (Gaming) subía mucho, DeFi podía estar bajando; cuando DeFi subía, los tokens de Layer-1 (Dino-L1) estaban en caída; cuando el sector Layer-1 subía, Web3 en general bajaba. Una cartera diversificada de criptoactivos en realidad suaviza los rendimientos y, además, suele reducir el beta y la correlación del portafolio global. La liquidez va y viene con el interés y la demanda, pero los rendimientos son heterogéneos. Esto es muy alentador. La entrada masiva de fondos en fondos de cobertura cripto en 2020 y 2021 tiene sentido, porque el universo de inversión se amplió y los retornos eran diversos.

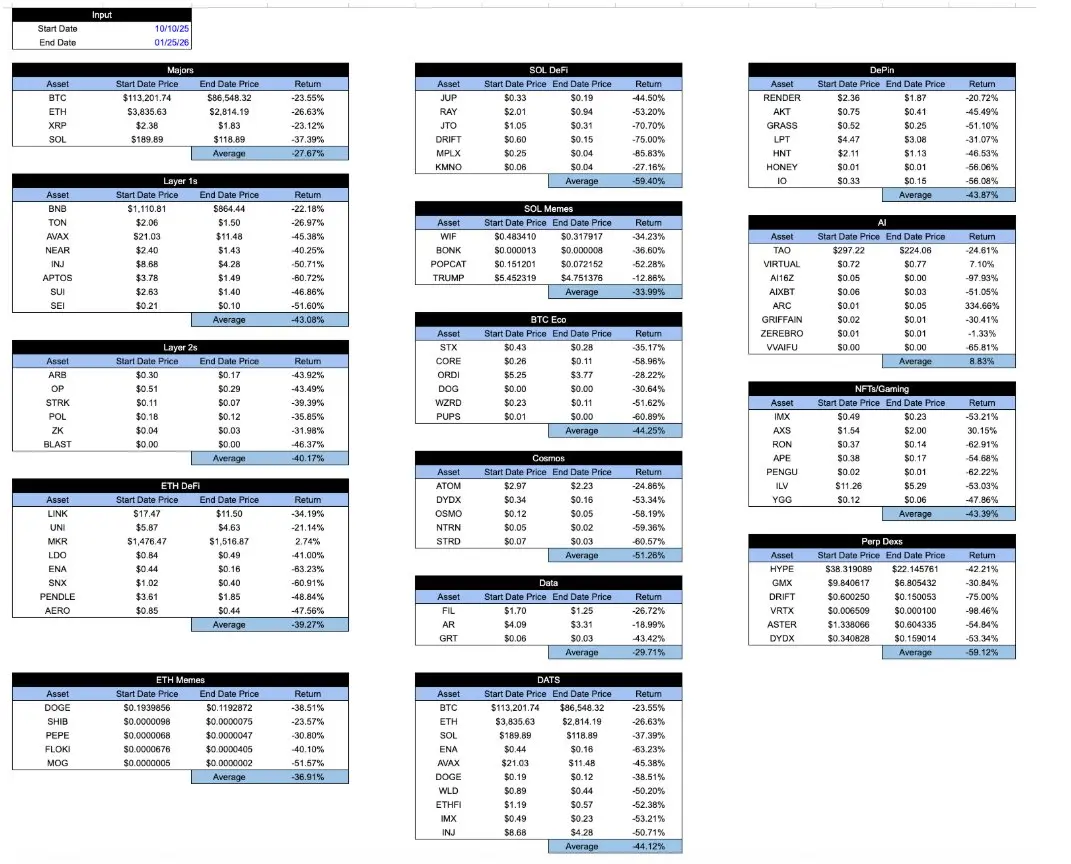

Hoy en día, todos los activos «envueltos en cripto» parecen iguales. Desde el colapso del 10 de octubre, las caídas en todos los sectores son casi indistinguibles. Sea cual sea tu token, cómo capture valor económico o cómo evolucione el proyecto, los rendimientos en general son iguales. Es muy frustrante.

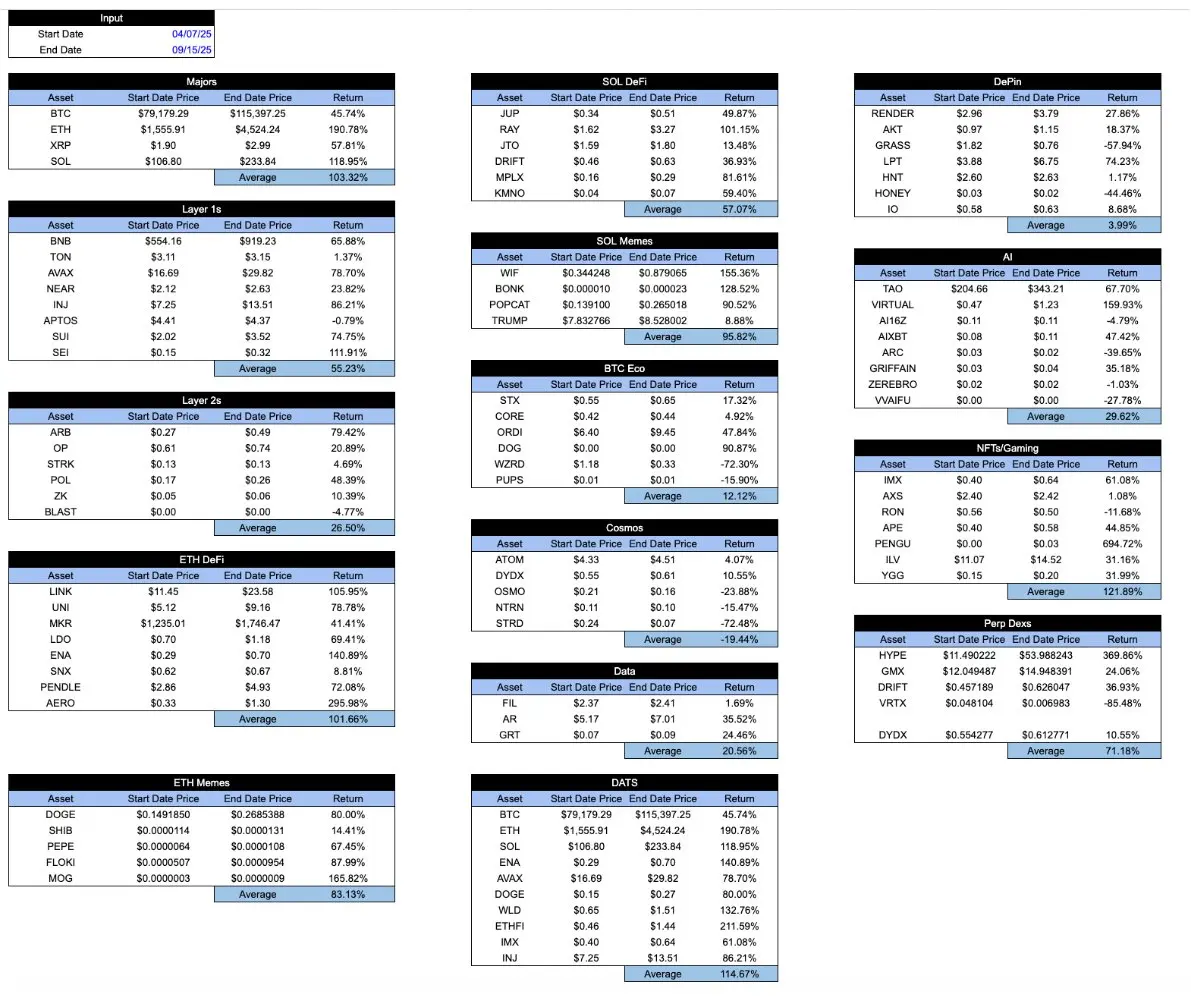

Pie de foto: Datos internos de Arca y muestra representativa de activos cripto del API de CoinGecko

En tiempos de auge del mercado, esta tabla sería algo más alentadora. Los tokens «buenos» suelen rendir mejor que los «malos». Pero un sistema saludable debería ser al revés: que los tokens buenos rindan mejor en tiempos malos, no solo en los buenos. Aquí tienes la misma tabla desde el mínimo del 7 de abril hasta el máximo del 15 de septiembre.

Pie de foto: Datos internos de Arca y muestra representativa de activos cripto del API de CoinGecko

Curiosamente, cuando la industria cripto aún era muy joven, los participantes se esforzaban mucho en distinguir entre diferentes tipos de activos. Por ejemplo, en 2018 publiqué un artículo en el que clasificaba los activos cripto en 4 categorías:

- Criptomonedas / dinero (Cryptocurrencies/money)

- Protocolos / plataformas descentralizadas (Decentralized protocols/platforms)

- Tokens respaldados por activos (Asset-backed tokens)

- Valores de paso (Pass-through securities)

En ese momento, esta clasificación era bastante innovadora y atrajo a muchos inversores. Lo importante es que los activos cripto están en evolución, pasando de ser solo Bitcoin a incluir protocolos de contratos inteligentes, stablecoins respaldadas por activos y valores de paso similares a acciones. Investigar en diferentes áreas de crecimiento solía ser la principal fuente de alfa, y los inversores querían entender las distintas técnicas de valoración para evaluar estos activos. En aquel entonces, la mayoría de los inversores en cripto ni siquiera sabían cuándo se publicaban los datos de subsidios por desempleo o cuándo se reunía la FOMC, y rara vez buscaban señales en datos macroeconómicos.

Tras el colapso de 2022, estos diferentes tipos de activos siguen existiendo. En esencia, no han cambiado. Pero la forma en que se promociona el sector ha cambiado mucho. Los «guardianes» (Gatekeepers) consideran que Bitcoin y las stablecoins son lo único importante; los medios de comunicación creen que, aparte del token TRUMP y otros memecoins, no hay nada más que escribir. En los últimos años, no solo Bitcoin ha tenido un mejor rendimiento que la mayoría de los otros activos cripto, sino que muchos inversores incluso han olvidado la existencia de estos otros tipos de activos (y sectores). Los modelos de negocio de las empresas y protocolos subyacentes no se han vuelto más relevantes, pero, debido a la fuga de inversores y a que los creadores de mercado dominan los precios, la correlación entre activos ha aumentado.

Por eso, el artículo reciente de Matt Levine sobre tokens fue tan sorprendente y popular. En solo 4 párrafos, Levine describió con precisión las diferencias y matices entre los distintos tokens. Esto me da esperanza de que aún sea posible hacer este tipo de análisis.

Las principales plataformas de intercambio cripto, gestoras de activos, creadores de mercado, plataformas OTC y servicios de valoración siguen llamando «altcoins» a todo lo que no sea Bitcoin, y parecen centrarse solo en redactar informes macro, agrupando todas las «criptomonedas» en un solo gran activo. ¿Sabes? En Coinbase, por ejemplo, solo hay un pequeño equipo de investigación liderado por un analista principal (David Duong), cuyo trabajo se centra principalmente en análisis macro. No tengo nada en contra del señor Duong —sus análisis son excelentes—, pero, ¿quién se desplaza solo para leer análisis macro en Coinbase?

Imagina que los principales proveedores de ETF y exchanges solo escribieran artículos genéricos sobre ETFs, diciendo cosas como «¡El ETF hoy cayó!» o «El ETF reaccionó negativamente a los datos de inflación». Serían ridiculizados y acabarían cerrando. No todos los ETFs son iguales, solo porque usan la misma «envoltura» (Wrapper), y quienes venden y promocionan ETFs entienden esto. Lo que hay dentro del ETF es lo más importante, y los inversores parecen poder distinguir con criterio entre diferentes ETFs, principalmente porque los líderes del sector han ayudado a sus clientes a entender estas diferencias.

De manera similar, los tokens (Tokens) son solo una «envoltura». Como describe con elocuencia Matt Levine, lo que hay dentro del token es lo importante. La categoría del token, el sector y sus atributos (inflación o amortización) también son cruciales.

Quizá Levine no sea la única persona que comprenda esto. Pero, en comparación con quienes realmente se benefician de ello, hace un mejor trabajo explicando cómo funciona esta industria.