Hasta finales de 2025, una esquina del mercado que la mayoría de los traders de Ethereum rara vez presta atención ha acumulado una posición lo suficientemente grande como para influir en todo el ecosistema.

El informe anual de staking de Ethereum de Everstake estima que las empresas públicas con un modelo de “tesorería de activos digitales” poseen en total aproximadamente 6,5–7,0 millones de ETH hasta diciembre, lo que equivale a más del 5,5% de la oferta en circulación.

Esta cifra es muy grande, pero lo más importante es la razón por la cual estas empresas eligieron ETH desde el principio.

La estrategia de tesorería corporativa con Bitcoin gira en torno a la escasez y el efecto de retroalimentación: comprar la moneda, para que el mercado valore las acciones a un nivel superior al valor en libros, y luego emitir más acciones para comprar más.

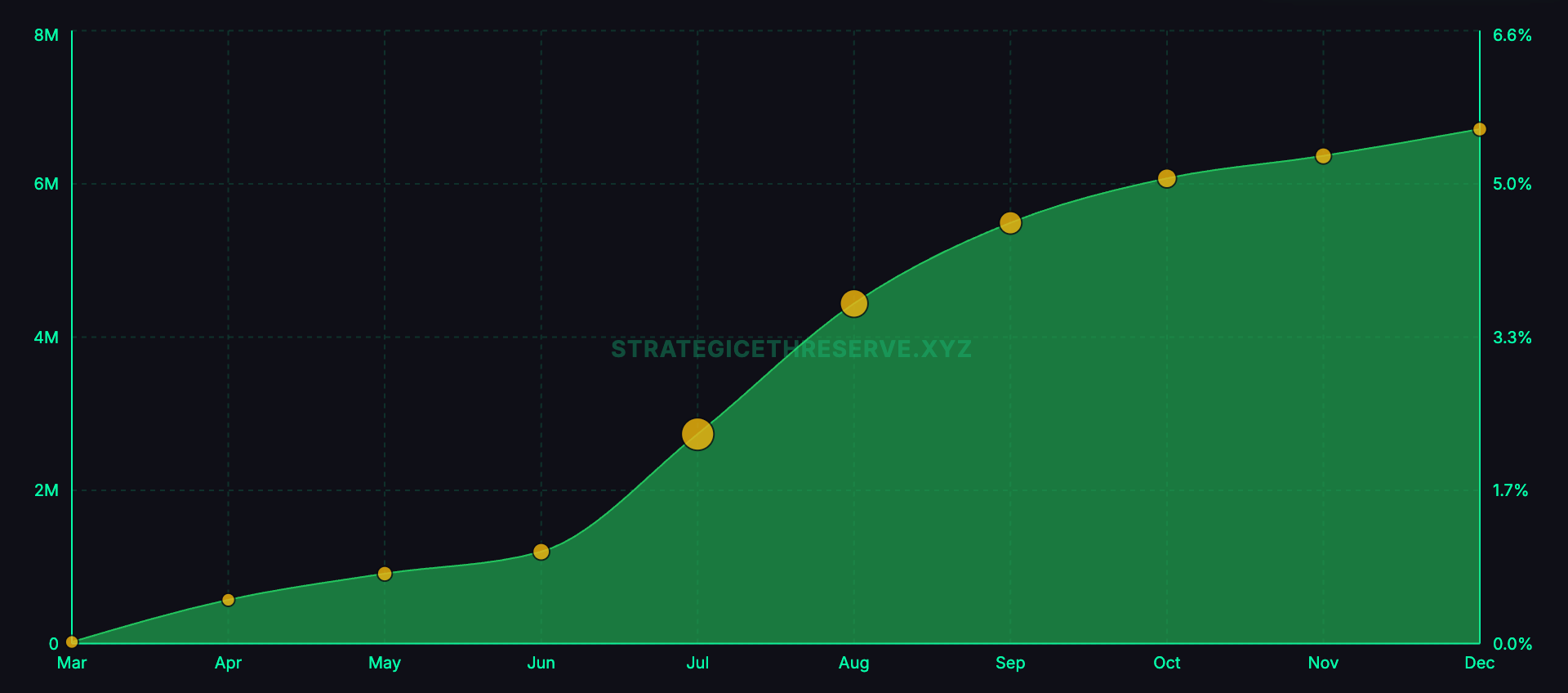

Gráfico que muestra la cantidad total de ETH que poseen las empresas cotizadas desde marzo de 2025 hasta diciembre de 2025 (Fuente: Everstake) Ethereum añade un pilar que Bitcoin no tiene. Después de comprar ETH, la empresa puede hacer staking para recibir recompensas básicas del protocolo al participar en la seguridad de la red. Everstake estima que este flujo de rendimiento ronda el 3% APY para las entidades que operan bajo el modelo de tesorería.

Gráfico que muestra la cantidad total de ETH que poseen las empresas cotizadas desde marzo de 2025 hasta diciembre de 2025 (Fuente: Everstake) Ethereum añade un pilar que Bitcoin no tiene. Después de comprar ETH, la empresa puede hacer staking para recibir recompensas básicas del protocolo al participar en la seguridad de la red. Everstake estima que este flujo de rendimiento ronda el 3% APY para las entidades que operan bajo el modelo de tesorería.

Una tesorería de ETH de una empresa es esencialmente un medio de cotización que mantiene ETH, genera más ETH mediante staking, y persuade a los inversores en acciones a pagar por este tipo de exposición a activos “embalados”. La mayor apuesta es que la estructura de cotización puede aumentar continuamente la cantidad de ETH base con el tiempo, mientras que el mercado de capitales financiará la fase de expansión cuando el sentimiento sea favorable.

Mecanismo básico del staking

Ethereum funciona con un mecanismo de prueba de participación. En lugar de que los mineros compitan con hardware y energía eléctrica, la red utiliza validadores que bloquean ETH como garantía y ejecutan software para proponer y validar bloques.

Cuando el validador funciona correctamente, recibe recompensas del protocolo. Cuando está offline o comete errores, puede perder parte de sus recompensas, e incluso ser sometido a slashing, que implica la reducción de ETH bloqueado en casos graves.

El staking resulta atractivo para las organizaciones porque el rendimiento proviene directamente del protocolo, sin depender de préstamos a terceros. Aunque todavía existen riesgos operativos, la fuente principal de rendimiento vinculada a la propia red ayuda a reducir la dependencia de intermediarios.

Everstake indica que para finales de 2025, aproximadamente 36,08 millones de ETH habrán sido stakeados, lo que representa el 29,3% de la oferta, con un aumento neto de más de 1,8 millones de ETH en el año. Esto demuestra que el staking se ha convertido en un mercado de gran escala, dejando de ser una actividad de nicho — un factor importante para las tesorerías corporativas que consideran participar.

Ciclo de la tesorería ETH: prima de acciones y rendimiento del protocolo

Everstake describe dos palancas que las empresas con tesorería ETH están tratando de aprovechar.

La primera es la diferencia mNAV. Si las acciones de la empresa cotizan por encima del valor de mercado de la cantidad de ETH que poseen, la empresa puede emitir más acciones y usar los fondos recaudados para comprar más ETH.

Si la prima es suficientemente grande, la cantidad de ETH por acción de los accionistas existentes puede seguir aumentando a pesar de la dilución, ya que los inversores están pagando un precio más alto por cada unidad de exposición a ETH en comparación con la compra directa en el mercado.

Este mecanismo solo funciona si la prima se mantiene y el mercado de capitales sigue abierto.

La segunda palanca es la recompensa del staking. Tras poseer ETH, la empresa puede hacer staking y recibir más ETH con el tiempo.

Everstake estima que el rendimiento del staking ronda el 3% APY, siendo clave que los costos marginales sean bajos una vez que la infraestructura está establecida. La tesorería de staking busca aumentar los activos en función del número de tokens, no solo esperar a que suba el precio.

En conjunto, la propuesta de este modelo es bastante clara: la prima de acciones financia el crecimiento cuando el mercado está en auge, y el staking genera acumulación constante en tiempos de mercado bajista. Ambos apuntan a un mismo resultado: más ETH por acción.

Tres modelos destacados de tesorería de staking

El informe de Everstake se centra en tres grandes organizaciones y asigna a cada una un rol específico.

BitMine se estima que posee alrededor de 4 millones de ETH — una cifra que domina el gráfico de aumento vertiginoso en el informe. La compañía está impulsando un staking a mayor escala, incluyendo planes para construir infraestructura propia de validadores y ya ha stakeado “cientos de miles de ETH” a través de terceros para finales de diciembre de 2025.

SharpLink Gaming posee aproximadamente 860.000 ETH y hace staking como parte de su estrategia activa de tesorería, en la que las recompensas de staking se registran como ingresos operativos y se mantienen en el balance.

The Ether Machine tiene alrededor de 496.000 ETH y hace staking al 100%. Everstake presenta datos de rendimiento neto de 1.350 ETH en un período para ilustrar el modelo de “stake completo”.

Estas cifras muestran que la estrategia ya está institucionalizada. Ya no es una prueba pequeña; la escala de las posiciones es suficiente para que la elección del proveedor de staking, la forma de operar, los estándares de divulgación y la gestión de riesgos formen parte del “producto” que los inversores adquieren.

Dónde se realiza el staking y por qué surge el “staking regulado”

Un punto importante en el informe es que el mercado de staking se está segmentando según los tipos de usuarios.

Los inversores minoristas suelen hacer staking a través de exchanges por conveniencia, mientras que los usuarios de DeFi buscan liquidez y la capacidad de combinar mediante tokens de staking líquidos.

Las organizaciones prefieren estructuras más cercanas a los modelos tradicionales: roles claramente diferenciados, múltiples operadores, capacidad de auditoría y marcos que cumplen con requisitos regulatorios. Everstake menciona Liquid Collective como una solución de staking orientada a la conformidad, que utiliza el token LsETH como representante del flujo de capital institucional.

Según el informe, LsETH ha aumentado de aproximadamente 105.000 ETH a casi 300.000 ETH, y también ha registrado salidas del saldo en Coinbase — una señal de que los grandes holders están dejando la custodia en exchanges pero siguen prefiriendo estructuras de staking corporativas.

Everstake también ofrece una instantánea del mercado de staking en exchanges: la participación de Coinbase ha disminuido en unos 1,5 millones de ETH stakeados (del 10,17% al 5,54%), mientras que Binance ha aumentado de 2,02 millones a 3,14 millones de ETH (del 5,95% al 8,82%). Esto refleja que la distribución del staking puede cambiar significativamente cuando los grandes actores ajustan sus posiciones.

Para las empresas de tesorería, la decisión de “lanzarse al staking” tiene un carácter estructural. Si la estrategia depende del rendimiento del staking para aumentar los activos, la diversificación de operadores, la protección contra slashing, los riesgos de inactividad, la arquitectura de custodia y los procesos de reporte dejan de ser detalles de fondo y pasan a ser parte central del argumento de inversión.

Infraestructura base: stablecoins y bonos gubernamentales tokenizados

Everstake no ve las tesorerías corporativas como fenómenos aislados, sino vinculadas a la atracción que tiene Ethereum en 2025: la liquidez de stablecoins y bonos del gobierno de EE. UU. tokenizados.

La oferta total de stablecoins en el mercado ha superado los 300 mil millones de USD, de los cuales Ethereum L1 y las redes L2 representan aproximadamente el 61–62%, cerca de 184 mil millones de USD. La lógica es que la seguridad y la profundidad de pagos de Ethereum siguen atrayendo “dólares on-chain” que las organizaciones realmente utilizan.

En cuanto a los bonos del gobierno tokenizados, el tamaño del mercado se acerca a los 10 mil millones de USD, y el ecosistema de Ethereum representa aproximadamente el 57%. Ethereum L1 se considera la capa de seguridad subyacente para grandes emisores, incluyendo productos como BUIDL de BlackRock o fondos del mercado monetario tokenizados por Franklin Templeton.

Este contexto es muy relevante para la estrategia de tesorería ETH. Una empresa pública que quiera justificar su posición a largo plazo en ETH y su programa de staking necesita una narrativa que vaya más allá de la especulación cripto. Stablecoins y bonos gubernamentales tokenizados son más fáciles de defender desde el punto de vista de “aplicar estructura”, reforzando la razón por la cual los activos en la cadena de bloques pueden ser importantes a largo plazo.

Riesgos que pueden romper el modelo

Everstake advierte sobre riesgos de concentración y fallos correlacionados.

El informe menciona el incidente con el cliente Prysm en diciembre de 2025, que redujo la participación de validadores a aproximadamente el 75% y provocó la pérdida de 248 bloques, sugiriendo que que muchos validadores usando el mismo cliente puede crear puntos débiles en el sistema.

Este riesgo aumenta si las tesorerías públicas convergen en la misma infraestructura, ya que sus decisiones de staking pueden incrementar la concentración. El rendimiento del staking solo es “limpio” cuando la operación es suficientemente sostenible; inactividad, configuraciones incorrectas o slashing son parte del negocio.

El segundo riesgo proviene del mercado de capitales. La efectividad de la diferencia mNAV solo funciona en mercados fuertes. Si la prima de las acciones se reduce, la emisión adicional provocará dilución en lugar de aumentar el valor, deteniendo el ciclo financiero.

El rendimiento del staking no puede compensar esto por sí solo, ya que solo representa crecimiento incremental, mientras que la financiación de capital propio es el principal motor de expansión.

El tercer riesgo está en la gobernanza y la regulación. Las empresas de tesorería que operan bajo marcos de divulgación y custodia pueden cambiar rápidamente. La estrategia solo será sostenible si la estructura es lo suficientemente sólida para que auditores, consejos y reguladores la acepten, especialmente cuando el staking se convierta en una fuente significativa de ingresos reportados.

Las operaciones de staking de ETH se basan en una propuesta sencilla: acumular ETH, hacer staking para aumentar la cantidad de tokens en posesión, y aprovechar el acceso al mercado masivo para expandirse más rápido que en el balance privado.

Si esto se convertirá en un grupo estratégico sostenible dependerá de dos factores medibles: qué tan bien operan las empresas de staking sin crear riesgos potenciales, y si sus acciones mantienen la prima suficiente tiempo para que el ciclo financiero continúe en marcha.

Vương Tiễn