La última FAQ de la Oficina de Impuestos de Hong Kong: ¿Cómo se determina la condición fiscal en una "vida en dos ciudades"?

Recientemente, la Oficina de Impuestos de la Región Administrativa Especial de Hong Kong (“Hong Kong”) actualizó las Preguntas Frecuentes (FAQs), explicando cómo determinar la condición de residente fiscal de personas que pueden ser consideradas residentes tanto en el continente como en Hong Kong, de acuerdo con la regla de tie-breaker del “Acuerdo Integral para Evitar la Doble Imposición y la Evasión Fiscal” (“Acuerdo Integral”) entre ambas regiones.

A medida que las relaciones económicas entre ambas partes se intensifican, el trabajo transfronterizo y la residencia en ambos lugares se han convertido en una norma. Muchas personas llevan una vida de “trabajar en Hong Kong, vivir en el continente”. Cuando se cumplen simultáneamente los criterios de residencia de ambas regiones, la aplicación del sistema fiscal y la regla de tie-breaker juegan un papel clave. Lea el texto completo aquí

Resumen de los arreglos fiscales entre el continente y Hong Kong

En el continente:

Se considera residente fiscal en el continente a aquella persona que tenga domicilio en China, o que no tenga domicilio pero haya residido en China durante al menos 183 días en un año fiscal. El “domicilio” se define como el lugar donde la persona tiene su residencia habitual en China, debido a motivos de registro de residencia, familia o intereses económicos. En la práctica, el criterio principal es la residencia habitual, y mantener el registro de residencia en el continente puede presuponer una intención de residencia habitual, por lo que se puede considerar residente fiscal en China.

En Hong Kong:

Se considera residente fiscal en Hong Kong a aquella persona que normalmente reside en Hong Kong, o que ha permanecido en Hong Kong más de 180 días en un año fiscal relevante, o más de 300 días en dos años fiscales consecutivos. En comparación con el continente, Hong Kong se enfoca más en la situación real de residencia y en la cercanía de los vínculos económicos, en lugar de la condición de residencia permanente legal o el registro de domicilio.

Dado que existen diferencias objetivas en la determinación de la condición de residente y en el cálculo del año fiscal, las personas que trabajan en ambos lugares pueden cumplir con los criterios de residencia en ambas regiones, enfrentando conflictos fiscales por doble condición de residente. El 21 de agosto de 2006, el continente y Hong Kong firmaron oficialmente el “Acuerdo Integral” para evitar la doble imposición y prevenir la evasión fiscal. Desde entonces, ambas partes han firmado varias adendas para actualizar el contenido, adaptándose a la evolución de las reglas fiscales internacionales y promoviendo el intercambio económico y de inversiones entre ambas regiones.

Lógica para determinar la condición de residente fiscal: la regla de tie-breaker

Para resolver conflictos de jurisdicción fiscal, el “Acuerdo Integral” introdujo la regla de tie-breaker, ampliamente utilizada en el ámbito internacional para resolver conflictos de doble residencia fiscal de personas, debido a las diferencias en las leyes de cada jurisdicción.

Según la regla de tie-breaker del “Acuerdo Integral”, cuando una persona cumple con los criterios de residencia fiscal en ambas regiones, su condición se determina en el siguiente orden:

-

En qué parte tiene un domicilio permanente;

-

Con cuál de las dos partes mantiene vínculos personales y económicos más estrechos;

-

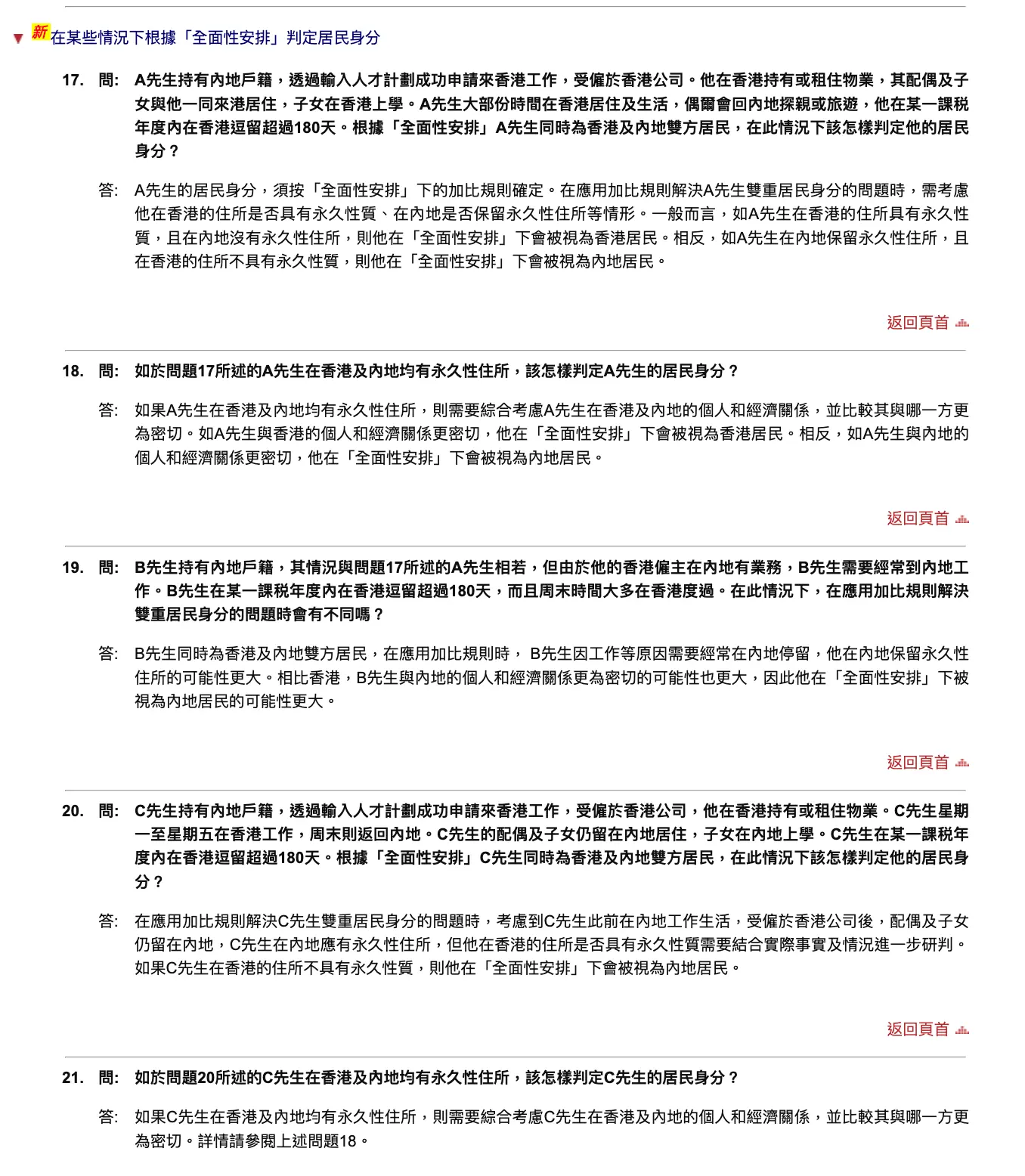

En qué parte tiene su residencia habitual;

-

La decisión final será tomada mediante consulta entre las autoridades competentes de ambas partes para determinar en cuál de ellas es residente.

Es importante destacar que estos criterios se aplican en orden de prioridad, y solo si el criterio anterior no puede resolver la situación, se pasa al siguiente.

Actualización de las FAQ: ¿Cómo se aplica la regla de tie-breaker en escenarios reales?

La actualización de las FAQ tiene un significado importante al presentar casos más cercanos a la realidad (preguntas 17-21), mostrando cómo en situaciones comunes como “programas de talento” o “vida en dos ciudades” se puede aplicar la regla de tie-breaker para determinar la condición de residente fiscal de una persona.

Para diferentes escenarios, la Oficina de Impuestos de Hong Kong no proporciona una respuesta absoluta sobre la condición de residente fiscal, sino que enumera los factores que pueden considerarse al determinar la residencia, incluyendo: el registro de residencia en el continente; si los familiares cercanos como cónyuge e hijos viven, trabajan o estudian en un lugar determinado; la participación en empresas; el lugar de pago de salarios y contribuciones sociales, etc. Estos factores constituyen evidencia sólida de “relaciones económicas estrechas”.

Por lo tanto, tener registro de residencia en el continente o haber permanecido más de 180 días en Hong Kong en un año fiscal no son factores decisivos por sí solos para determinar la residencia bajo la regla de tie-breaker. En el marco del “Acuerdo Integral”, una persona aún puede ser considerada residente de Hong Kong. Esto no significa que los criterios clave como “días de permanencia” sean irrelevantes, sino que, mediante la aplicación de la regla de tie-breaker, se consideran múltiples factores en conjunto para la determinación.

Resumen

En general, la actualización de las FAQ por parte de la Oficina de Impuestos de Hong Kong no representa un cambio estructural importante, sino una guía práctica que aclara las reglas para determinar la residencia fiscal en escenarios de alta movilidad transfronteriza. Con el fortalecimiento de la capacidad de supervisión fiscal y la mayor transparencia en la información tributaria, las autoridades fiscales de ambas regiones podrán evaluar con mayor precisión el centro de intereses económicos de las personas, promoviendo una gestión tributaria más eficiente y detallada en el ámbito transfronterizo.