El 6 de julio de 2026, Strategy (antes MicroStrategy) anunció una noticia que sacudió el mercado de capitales cripto: la empresa vendió 3588 bitcoins entre el 29 de junio y el 5 de julio, por un valor total de aproximadamente 216 millones de dólares. Se trata de la mayor reducción de posiciones desde diciembre de 2022 y la segunda venta pública de bitcoins en 2026.

Fuente: @saylor

Para una empresa que ha inscrito en su ADN corporativo la máxima de "comprar y nunca vender bitcoin", cada venta acapara la atención. Y esta vez, la magnitud de 3588 unidades —112 veces superior a la venta "de prueba" de 32 bitcoins a finales de mayo— ha desbaratado por completo la ilusión de que la narrativa de "solo comprar, nunca vender" pudiera ser solo un aflojamiento simbólico.

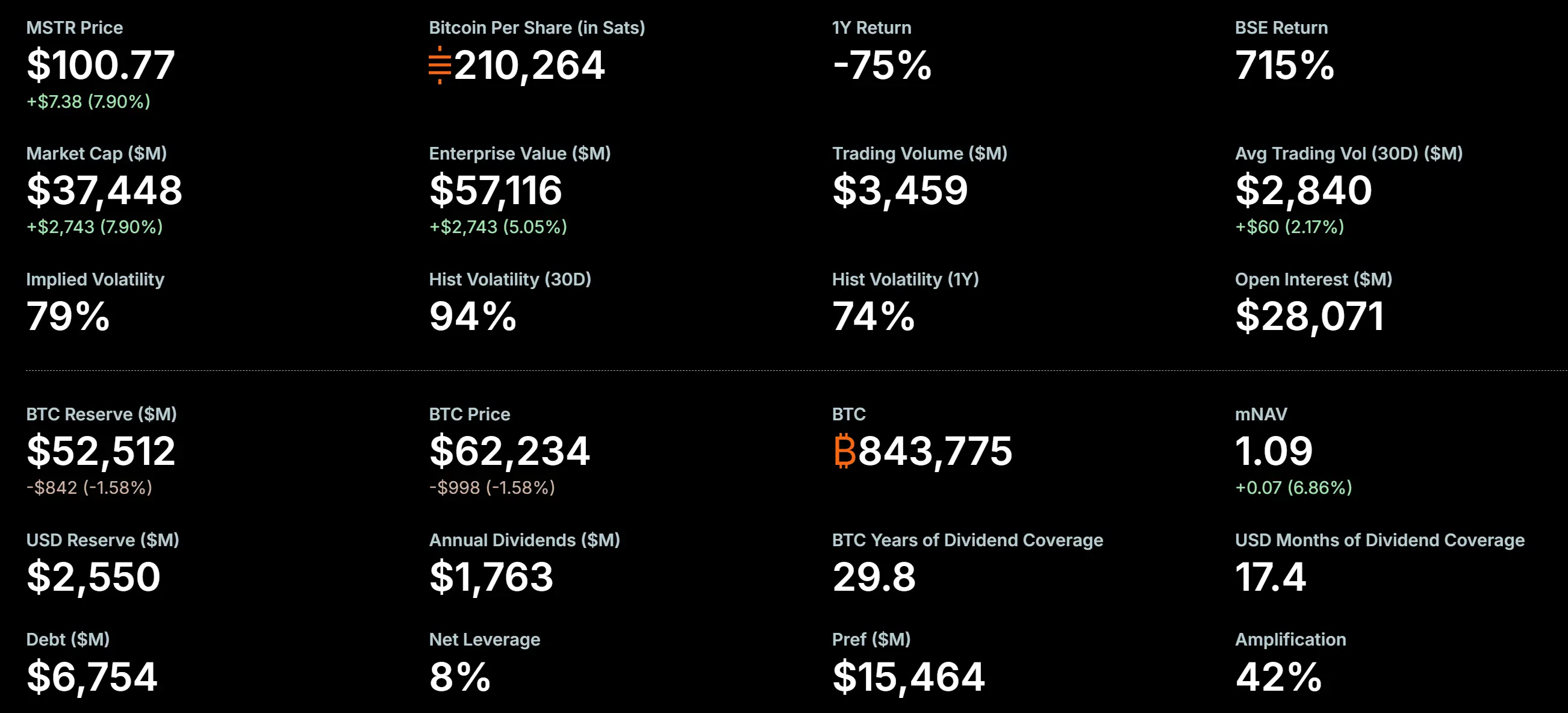

A 5 de julio de 2026, Strategy aún posee 843 775 bitcoins, con un costo total de tenencia de aproximadamente 63 690 millones de dólares y un precio promedio de unos 75 476 dólares por unidad. Al precio actual de bitcoin de 62 076,5 dólares, sus tenencias restantes aún enfrentan pérdidas no realizadas significativas. Los 3588 bitcoins vendidos tuvieron un precio promedio de unos 60 197 dólares, lo que, frente al costo promedio de 75 651 dólares, implica una pérdida realizada de aproximadamente 55,45 millones de dólares.

¿Por qué una empresa cuyo modelo de negocio central es "acumular cripto" ha vendido bitcoin dos veces consecutivas en 2026? Este artículo analiza la lógica detrás de la venta de BTC por parte de Strategy desde cuatro dimensiones: historial de ventas, presión financiera, estructura de capital y transformación estratégica.

No es la primera vez: tres ventas de bitcoin de Strategy

Antes de analizar en profundidad esta venta, es necesario aclarar el historial de ventas de bitcoin de Strategy. A menudo se dice que la operación de julio de 2026 es la "primera reducción", pero en realidad Strategy ya había realizado dos ventas públicas de bitcoin con anterioridad.

Primera: diciembre de 2022 — cosecha de pérdidas fiscales (704 BTC)

En diciembre de 2022, Strategy vendió 704 bitcoins, obteniendo 11,8 millones de dólares a un precio promedio de unos 16 776 dólares. Pero esta venta no fue realmente una "reducción": dos días después, la empresa recompró 810 bitcoins a un precio más bajo. Fue una típica operación de cosecha de pérdidas fiscales (tax-loss harvesting), cuyo objetivo era generar pérdidas contables para compensar impuestos, no un ajuste fundamental en la estrategia de tenencia a largo plazo de bitcoin. Por ello, el mercado no consideró esta operación como una "venta real".

Segunda: 26 al 31 de mayo de 2026 — pago de dividendos de acciones preferentes (32 BTC)

El 1 de junio de 2026, Strategy presentó un formulario 8-K ante la Comisión de Bolsa y Valores de EE. UU., revelando que entre el 26 y el 31 de mayo había vendido 32 bitcoins a un precio promedio de unos 77 135 dólares, por un total de aproximadamente 2,5 millones de dólares. El documento indicaba claramente que los ingresos de esta venta se destinarían íntegramente al pago de dividendos de las acciones preferentes de la empresa. Esta fue la primera venta real de bitcoin desde la operación fiscal de diciembre de 2022, y la primera vez que la narrativa de "nunca vender bitcoin" se rompió oficialmente en un documento público. No obstante, 32 bitcoins representan solo alrededor del 0,004% de las tenencias totales, sin impacto financiero sustancial. El mercado lo interpretó como un "ejercicio de señalización" —una validación de procesos y gestión de expectativas para un marco de reducción de mayor escala.

Tercera: 29 de junio al 5 de julio de 2026 — la gran venta actual (3588 BTC)

Este es el evento central de este artículo. El mismo día en que se aprobó el "Marco de Capital de Crédito Digital" (29 de junio), Strategy inició las primeras ventas. Las dos transacciones sumaron 3588 BTC, 112 veces el tamaño de la venta de mayo.

Es crucial entender la diferencia de naturaleza entre estas tres ventas: la de 2022 fue una herramienta fiscal; la de mayo de 2026 fue una "señal" simbólica; y la de julio de 2026 es una reducción sustancial a gran escala, impulsada por presión de flujo de caja y con un impacto financiero real.

Detalles de la transacción: cómo se vendieron los 3588 BTC

Según los documentos regulatorios, Strategy vendió los 3588 bitcoins en dos lotes.

El primer lote se realizó entre el 29 y el 30 de junio, vendiendo 1363 bitcoins por un total de 80,8 millones de dólares, a un precio promedio de 59 256 dólares por unidad. El segundo lote se realizó entre el 1 y el 5 de julio, vendiendo 2225 bitcoins por un total de 135,2 millones de dólares, a un precio promedio de 60 773 dólares por unidad. Ambas transacciones suman aproximadamente 216 millones de dólares.

Tenencia de Bitcoin de MicroStrategy, fuente: 策略

Antes de esta venta, las tenencias totales de BTC de Strategy eran de 847 363. Tras la venta, se redujeron a 843 775. Cabe señalar que el 1 de julio, datos on-chain detectaron una transferencia de 491 bitcoins desde una billetera asociada a Strategy, lo que generó especulaciones sobre una mayor reducción. Según los datos finalmente divulgados, esa transferencia formaba parte del segundo lote de 2225 bitcoins vendidos.

Antes de esta gran venta, Strategy ya había realizado una venta de 32 BTC a finales de mayo. Esa pequeña transacción sirvió, como se ve ahora, para validar el proceso de venta y la infraestructura, allanando el camino para la reducción a mayor escala de julio.

Presión financiera: el punto de inflexión estructural con mNAV por debajo de 1,0

Para entender por qué Strategy ha vendido bitcoin dos veces consecutivas en 2026, primero hay que comprender un indicador clave: el ratio mNAV (valor de mercado frente a valor liquidativo) . Este indicador mide la relación entre el valor de mercado de la empresa y el valor neto de sus tenencias de bitcoin.

Históricamente, el mNAV de Strategy se mantuvo por encima de 1,0, alcanzando un pico de 3,89 en noviembre de 2024. Un mNAV superior a 1,0 significa que el mercado está dispuesto a pagar una prima por los bitcoins que posee la empresa, reconociendo el valor adicional de su "empaquetamiento corporativo" frente a la tenencia directa de BTC —incluyendo eficiencia fiscal, prima de liquidez del mercado de capitales y la capacidad de usar deuda y capital para expandir aún más las tenencias.

Sin embargo, esta prima se invirtió radicalmente en 2026. El 26 de junio, el ratio mNAV de Strategy cayó por debajo de 1,0 por primera vez, situándose en 0,99. Algunos analistas señalaron que, dado que Strategy utiliza el valor nominal de la deuda y las acciones preferentes en lugar del valor de mercado al calcular el valor empresarial, su mNAV oficial podría estar sobreestimado; si se utilizara el valor de mercado, el mNAV real podría ser aún menor.

La caída del mNAV por debajo de 1,0 tiene profundas implicaciones simbólicas y prácticas. Significa que el mercado considera que la estructura corporativa de Strategy, en sí misma, es un activo neto negativo en comparación con la tenencia directa de bitcoin. James Butterfill, jefe de investigación de CoinShares, comentó: "Que el mNAV caiga por debajo de 1,0 es una ruptura estructural: la prima que sostenía el modelo de financiación mediante deuda para adquisiciones ha desaparecido".

Cuando el valor de mercado de una empresa es inferior a su valor liquidativo, la lógica financiera corporativa tradicional apunta en una dirección: vender activos para pagar deuda, recomprar acciones o pagar dividendos, a fin de reducir el descuento. Esta es precisamente la situación en la que se encuentra Strategy.

Obligaciones de dividendos: presión de flujo de caja de los valores de crédito digital

El objetivo directo de esta venta de bitcoin por parte de Strategy es pagar dividendos de sus valores de crédito digital (Digital Credit Securities) .

Los valores de crédito digital son una serie de productos de acciones preferentes que Strategy lanzó intensivamente en 2025, incluyendo STRF (interés anual del 10%), STRE, STRK (8% anual), STRD (10% anual) y el producto estrella STRC (11,5% anual). Estos productos están respaldados por las tenencias de bitcoin y ofrecen a los inversores rendimientos fijos o variables. Strategy denomina a estos productos "crédito digital", que en esencia consiste en emitir acciones preferentes para recaudar fondos, comprar bitcoin con esos fondos y cubrir los dividendos de las acciones preferentes con la posible revalorización de las tenencias de bitcoin.

Este modelo funciona bien durante los ciclos alcistas del precio de bitcoin: la apreciación del bitcoin cubre los costos de los dividendos, los inversores en acciones preferentes obtienen rendimientos estables y la empresa continúa expandiendo sus tenencias de BTC. Sin embargo, cuando el precio de bitcoin cae desde sus máximos históricos de 2025, este "volante" comienza a girar en sentido inverso.

A 2026, el tamaño total de las acciones preferentes de Strategy alcanza aproximadamente 15 482 millones de dólares, 2,3 veces el tamaño de los bonos convertibles (unos 6754 millones de dólares). Solo el gasto anualizado en dividendos de la acción preferente STRC se acerca a los 1200 millones de dólares, mientras que los ingresos anuales del negocio de software de la empresa son solo de unos 500 millones de dólares. Las obligaciones anualizadas totales de pago de intereses de la empresa suman aproximadamente 1712 millones de dólares.

Las reservas de efectivo en dólares que Strategy estableció en diciembre de 2025, de 2250 millones de dólares, se habían reducido a unos 900 millones de dólares al 31 de mayo de 2026, un consumo de 1350 millones de dólares en seis meses. JPMorgan estima que las reservas de efectivo actuales solo pueden cubrir unos 6,3 meses de gastos de dividendos. En el primer trimestre de 2026, la empresa registró una pérdida neta de 12 540 millones de dólares, que incluía unas pérdidas no realizadas de aproximadamente 14 460 millones de dólares en bitcoin.

Cuando el precio de bitcoin cae por debajo del costo de tenencia y la empresa no puede obtener financiación mediante la emisión de nuevas acciones con prima, vender una parte de los bitcoins para obtener efectivo en dólares y pagar dividendos se convierte en una opción necesaria, aunque no deseada.

El 29 de junio de 2026, la junta directiva de Strategy aprobó formalmente el "Marco de Capital de Crédito Digital" (Digital Credit Capital Framework), autorizando a la empresa a vender hasta 1250 millones de dólares en bitcoin para reforzar las reservas de efectivo, pagar dividendos e intereses de acciones preferentes y realizar recompras de acciones. La introducción de este marco marca la transición de Strategy de un modelo puro de "emisión de capital" a una fase más activa de "gestión de capital".

Es importante señalar que, al 5 de julio, el límite autorizado de 1250 millones de dólares no se había utilizado —lo que significa que la venta actual de 216 millones de dólares provino de otros canales fuera del marco, dejando espacio para futuras ventas.

Transformación estratégica: de la "acumulación unidireccional" a la "gestión de capital bidireccional"

La venta de 3588 BTC por parte de Strategy no debe interpretarse simplemente como una "visión bajista sobre bitcoin" o una "retirada estratégica". Más bien, es: la empresa está pasando de un modo de "acumulación unidireccional" a un modo de "gestión de capital bidireccional" .

En el modo de "acumulación unidireccional", la narrativa central de Strategy era "comprar cada vez más bitcoin": recaudar fondos mediante la emisión de acciones, acciones preferentes y bonos convertibles, y luego invertir todo ese dinero en el mercado de bitcoin. Este modelo funcionó notablemente bien entre 2020 y 2024, llegando la empresa a poseer más de 847 000 BTC, convirtiéndose en el mayor tenedor corporativo de bitcoin del mundo.

Sin embargo, la sostenibilidad de este modelo dependía de varios supuestos clave: que el precio de bitcoin siguiera subiendo, que el precio de las acciones de la empresa mantuviera una prima frente al BTC (es decir, mNAV > 1,0) y que el mercado estuviera dispuesto a proporcionar financiación a un costo razonable. Cuando estos supuestos dejaron de cumplirse, la inercia del propio modelo se convirtió en un riesgo.

La introducción del "Marco de Capital de Crédito Digital" es una respuesta institucional a este riesgo. Bajo este marco, el bitcoin ya no es solo un "activo acumulado", sino que se integra en las herramientas de gestión activa del balance de la empresa. La empresa puede vender bitcoin bajo ciertas condiciones —incluyendo para pagar dividendos, recomprar acciones o establecer reservas de efectivo en dólares— satisfaciendo así las necesidades de liquidez a corto plazo en dólares mientras mantiene una exposición a largo plazo al bitcoin.

El Instituto de Investigación XH define esta transición como un salto de la "era DAT 1.0" a la "era DAT 2.0": pasar de una fase impulsada puramente por la financiación y acumulación de cripto a una nueva etapa de gestión de liquidez en la tesorería de activos digitales. Matt Hougan, director de inversiones de Bitwise, comentó que Strategy ya no puede describirse simplemente como un "comprador unidireccional de bitcoin"; la percepción de su papel en el ecosistema de bitcoin por parte de los participantes institucionales del mercado está cambiando.

El impacto de esta transformación es profundo: Strategy está evolucionando de una "herramienta de acumulación de bitcoin" a una "plataforma de gestión de capital en bitcoin" .

Impacto en el mercado y riesgos potenciales

El impacto directo en el mercado de bitcoin es limitado

En términos de tamaño, 3588 BTC representan solo alrededor del 0,4% de las tenencias totales de Strategy. Dado que el volumen diario de negociación en el mercado de bitcoin ya alcanza niveles de decenas de miles de millones de dólares, esta magnitud no es suficiente para causar un impacto estructural en el mercado. Tras el anuncio, el precio de bitcoin no mostró fluctuaciones significativas. La lógica de fijación de precios del mercado parece ser: se trata de una venta impulsada por necesidades financieras específicas, no una negación de la convicción a largo plazo de la empresa en bitcoin. Además, como empresa líder con una amplia red institucional, Strategy probablemente buscará compradores institucionales a través de transacciones OTC o en bloque, evitando un impacto directo en el precio spot del mercado secundario.

Pero el "efecto demostración" no puede ignorarse

El impacto mayor está en el nivel de expectativas. La promesa anterior de Strategy de "solo comprar, nunca vender" actuaba como una "demanda rígida" en el mercado: el mercado sabía que, independientemente de la fluctuación del precio, siempre habría un gran comprador absorbiendo BTC. La venta de 32 BTC en mayo de 2026 ya había roto la "sacralidad" de esa promesa, y la venta de 3588 BTC en julio ha eliminado por completo un importante "ancla de compra" en el mercado.

En un informe reciente, JPMorgan señaló que la nueva política de Strategy crea un "riesgo de doble dirección": la empresa puede tanto comprar como vender bitcoin, lo que aumenta la dificultad de predecir la evolución del precio. El informe añade que si Strategy logra mantener unas reservas de efectivo más altas para cubrir los pagos de dividendos durante dos o tres años, podría reducir la probabilidad de futuras ventas forzadas de bitcoin.

Riesgo de bucle de retroalimentación negativa

El principal riesgo al que se enfrenta actualmente Strategy es un posible bucle de retroalimentación negativa que se auto-refuerza: caída del precio de bitcoin → mayor descenso del mNAV → mayor presión para pagar dividendos y liquidez más ajustada → necesidad de vender más bitcoin para obtener dólares → la venta podría presionar aún más el precio de bitcoin → el ciclo continúa.

Al 5 de julio, las reservas de efectivo en dólares de Strategy eran de 2550 millones de dólares. Este nivel de reservas ha aumentado respecto a los 900 millones de finales de mayo, principalmente gracias a la asignación de fondos antes y después de la aprobación del marco el 29 de junio. Sin embargo, considerando que sus obligaciones anualizadas de pago de dividendos de acciones preferentes son de aproximadamente 1712 millones de dólares, y que los bonos convertibles vencerán en 2027 y 2028, queda por ver si el colchón de 2550 millones de dólares es suficiente.

La venta de 3588 bitcoins por parte de Strategy es una decisión financiera racional en el entorno de mercado de 2026, ni una simple "rendición" ni una reversión fundamental de la dirección estratégica. Revela la verdadera vulnerabilidad del "modelo de tesorería de bitcoin" en ciclos de mercado extremos: cuando la prima del mNAV desaparece y las obligaciones de pago de dividendos son rígidas, incluso el "acumulador" más comprometido tiene que hacer concesiones en la asignación de activos.

Repasando las tres ventas de Strategy —la operación fiscal de 2022, los 32 BTC "señal" de mayo de 2026 y la gran reducción de 3588 BTC de julio de 2026— se observa una clara trayectoria evolutiva: de herramienta contable a acción simbólica, y de ahí a verdadera gestión de liquidez. La naturaleza de cada venta ha cambiado, pero la dirección es coherente: la empresa está pasando de ser un "acumulador puro de bitcoin" a un "gestor de capital en activos digitales" más complejo.

Este evento ofrece una importante ventana de reflexión para toda la industria cripto: las estrategias corporativas de tenencia de bitcoin no pueden depender únicamente de la suposición de subidas unilaterales; deben basarse en un marco completo que incluya mecanismos de cobertura, gestión de flujo de caja y ajuste dinámico de la estructura de capital. El "Marco de Capital de Crédito Digital" de Strategy es probablemente el producto de esa reflexión. En el futuro, el mercado observará de cerca si el mNAV puede recuperarse, si las reservas de efectivo pueden cubrir el déficit de dividendos y si este modelo de "gestión bidireccional" puede demostrar su sostenibilidad en medio de la volatilidad del bitcoin. Para otras empresas que consideren incluir bitcoin en su balance, esta decisión de Strategy es sin duda un caso de estudio costoso pero de gran valor de referencia.

FAQ

P1: ¿Ha vendido Strategy bitcoin antes?

Sí, tres veces. La primera fue en diciembre de 2022, con la venta de 704 BTC (cosecha de pérdidas fiscales, recomprando 810 dos días después); la segunda fue en mayo de 2026, con la venta de 32 BTC (para pagar dividendos de acciones preferentes); la tercera fue del 29 de junio al 5 de julio de 2026, con la venta de 3588 BTC (la gran reducción actual).

P2: ¿Qué pérdidas ha generado esta venta?

Strategy vendió los 3588 BTC a un precio promedio de unos 60 197 dólares, mientras que su costo promedio total de tenencia de BTC es de aproximadamente 75 651 dólares. Por lo tanto, esta venta ha generado una pérdida realizada de unos 55,45 millones de dólares. Los 843 775 BTC restantes siguen enfrentando pérdidas no realizadas significativas.

P3: ¿Continuará Strategy vendiendo bitcoin?

Es posible. El "Marco de Capital de Crédito Digital" de Strategy autoriza a la empresa a vender hasta 1250 millones de dólares en bitcoin. La venta actual fue de 216 millones de dólares, y al 5 de julio ese límite no se había utilizado —lo que significa que esta venta provino de otros canales, dejando espacio para futuras ventas. Si se continúa vendiendo dependerá de la evolución del precio de bitcoin, las necesidades de pago de dividendos y si el mNAV puede recuperarse por encima de 1,0.

P4: ¿Qué significa esto para el mercado de bitcoin?

El impacto directo a corto plazo es limitado: 3588 BTC representan solo el 0,4% de las tenencias totales de Strategy y es probable que se negocien OTC. Sin embargo, la ruptura completa de la promesa de "solo comprar, nunca vender" ha eliminado un importante ancla de compra en el mercado, aumentando la complejidad de la predicción de precios. JPMorgan señala que esto crea un "riesgo de doble dirección".

P5: ¿Ha fracasado el "modelo de tesorería de bitcoin" de Strategy?

No se puede calificar simplemente de "fracaso". Una descripción más precisa es que el modelo funcionó bien durante los ciclos alcistas de bitcoin, pero expuso su fragilidad estructural durante los ciclos bajistas: depende de una prima de mercado continua para mantener el ciclo de financiación. Strategy está actualizando el modelo de "acumulación unidireccional" a "gestión bidireccional" a través del "Marco de Capital de Crédito Digital", lo que marca la evolución del modelo, no su fin.