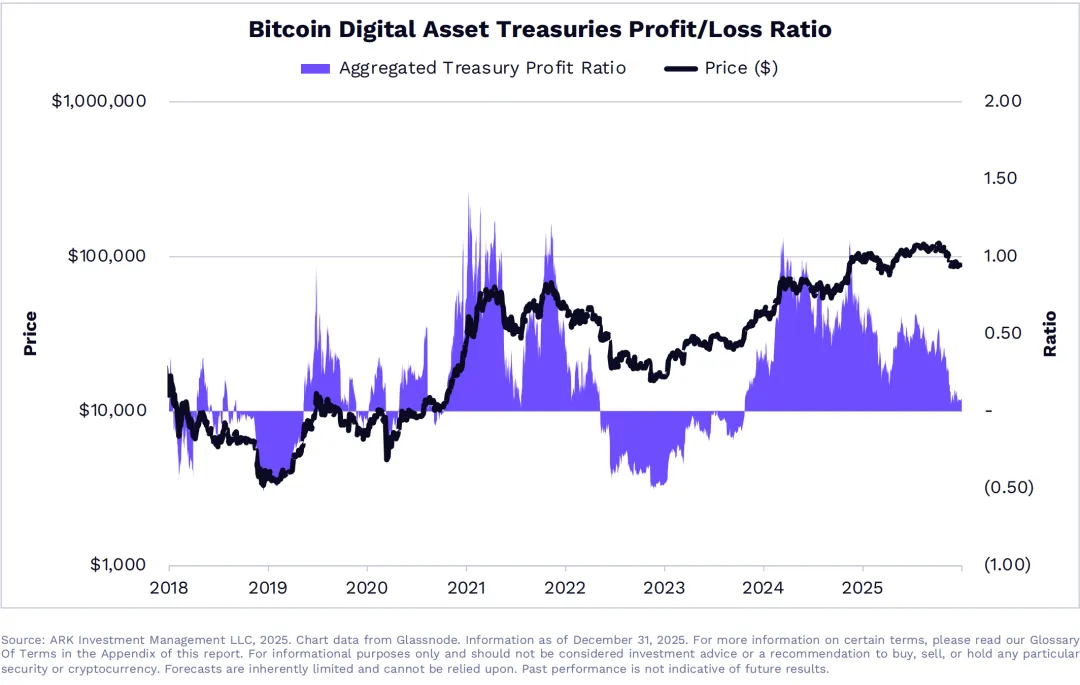

Les données d’ARK Invest montrent que la bibliothèque d’actifs cryptographiques (DAT) a réduit son ratio profit/perte de 93 % au cours de l’année écoulée, atteignant ainsi le seuil de rentabilité. La chute du Bitcoin vers le prix de l’ETF fournit un soutien, mais si le prix de l’action DAT de type dette descend en dessous de la valeur nette des actifs (NAV), elle pourrait être contrainte de vendre du Bitcoin pour racheter des actions. Par ailleurs, les positions longues sur les contrats à terme sur Bitcoin représentaient 58 % du total des liquidations, ce qui indique une situation déjà survendue par rapport aux trois dernières années.

Le ratio profit/perte du DAT s’est compressé de 93 %, mettant en péril sa survie

(Source : ARK Investment)

L’analyse d’ARK Invest indique que la rentabilité du Trésor des Cryptoactifs (DAT) a connu une contraction catastrophique au cours de l’année écoulée. Ces entreprises avaient un ratio de profitabilité sain au début de 2024, mais celui-ci s’est rapidement comprimé pour atteindre un niveau proche du seuil de rentabilité en 2025, alors que la volatilité du prix du Bitcoin s’est intensifiée et que les coûts d’exploitation ont augmenté. Le ratio profit/perte représente le rapport entre le chiffre d’affaires et les coûts d’une entreprise ; lorsqu’il est proche de 1, cela signifie que l’entreprise dispose de très peu de marge bénéficiaire.

Le modèle économique de la bibliothèque d’actifs cryptographiques repose principalement sur l’appréciation des actifs provoquée par la hausse du prix du Bitcoin, ainsi que sur les revenus issus des frais de gestion. Lorsque le prix du Bitcoin est passé de son sommet de 126 080 dollars en octobre 2024 à environ 78 000 dollars actuellement, la valeur des avoirs en Bitcoin détenus par DAT a considérablement diminué. Parallèlement, les coûts d’exploitation, comprenant les frais de garde, les dépenses de conformité, les coûts de main-d’œuvre et les intérêts de la dette, n’ont pas été réduits en conséquence, ce qui a entraîné une compression rapide des marges bénéficiaires.

Une compression de 93 % de la rentabilité est un chiffre stupéfiant. Cela signifie que si un DAT pouvait réaliser un bénéfice de 1 million de dollars par trimestre début 2024, à la même échelle d’opérations, il ne pourrait plus générer que 70 000 dollars en 2025. Cette compression menace non seulement la santé financière de l’entreprise, mais impacte également directement les rendements pour les actionnaires et la confiance du marché. La situation est encore plus critique pour les DAT dépendant du financement à effet de levier pour acheter du Bitcoin, car les intérêts de la dette sont des dépenses fixes qui ne peuvent pas être réduites lorsque les revenus diminuent.

Si la tendance à la baisse se poursuit, un DAT de type dette dont le prix de l’action descend en dessous de la NAV pourrait être contraint de vendre du Bitcoin pour racheter des actions afin de maintenir ses capitaux propres. Ce mécanisme repose sur la logique de gouvernance d’entreprise : lorsque le prix de l’action est inférieur à la NAV, cela indique que le marché valorise l’entreprise en dessous de la valeur de ses actifs, et la direction a alors intérêt à racheter des actions pour réduire cette décote. Cependant, ces rachats nécessitent des liquidités, et la seule source de liquidités pour un DAT de type dette est la vente de Bitcoin.

Les trois pressions majeures auxquelles fait face le DAT

Côté actif : La baisse du prix du Bitcoin entraîne une diminution de la valeur des positions et une baisse de la NAV.

Côté dette : Les intérêts fixes de la dette amplifient l’effet de perte en cas de baisse.

Côté marché : La méfiance du marché entraîne une décote du prix de l’action, ce qui déclenche une pression sur le rachat d’actions.

Une fois cette pression de vente enclenchée, elle crée une boucle de rétroaction négative. Le DAT vend du Bitcoin pour faire baisser le prix, ce qui aggrave la situation financière, entraînant encore plus de ventes. Ce mécanisme s’est déjà produit lors du marché baissier de 2022, où plusieurs entreprises de Bitcoin à effet de levier ont été contraintes de liquider leurs actifs, accentuant la panique du marché. Si le prix du Bitcoin reste faible, ce scénario pourrait se répéter.

Le support technique formé par le retour du Bitcoin au coût de l’ETF

(Source : ARK Investment)

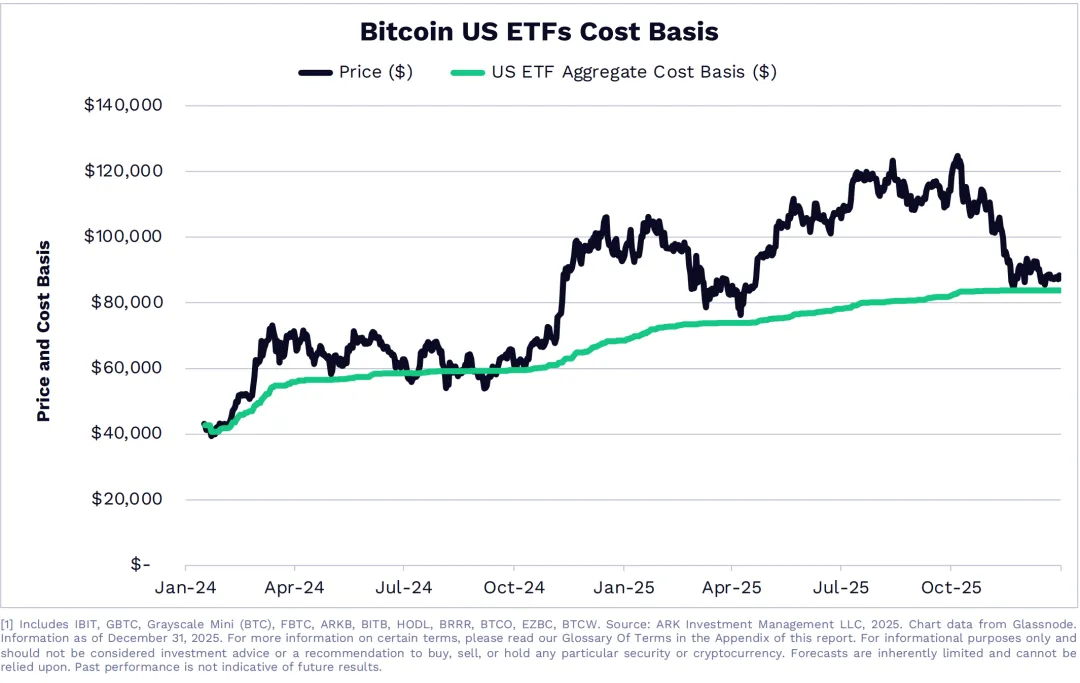

Une autre observation clé d’ARK Invest est que le prix du Bitcoin est revenu au niveau du coût total de base des ETF spot américains. Cela signifie que le prix actuel est proche du coût moyen d’achat de tous les investisseurs en ETF, constituant un support psychologique et technique important. Lorsqu’un actif revient à son coût de revient, les investisseurs détenant déjà des ETF ont tendance à ne pas paniquer en vendant, car ils n’ont pas encore subi de pertes importantes. De plus, les acheteurs potentiels considèrent cela comme une opportunité d’« acheter au même prix que les institutions », ce qui stimule une nouvelle demande.

Alors que les investisseurs en ETF reviennent à l’équilibre de rentabilité, le Bitcoin pourrait attirer de nouveaux flux de capitaux. Les données historiques montrent que lorsque le prix d’un actif teste le coût de base des grandes institutions, il forme souvent un creux temporaire. Cela s’explique par le fait que les investisseurs institutionnels basent leur allocation sur des recherches approfondies et une perspective à long terme, et que leur zone de coût d’achat sert d’ancrage de valeur. Lorsqu’un prix baisse jusqu’à ce niveau, ces investisseurs ont intérêt à augmenter leurs positions pour amortir leur coût, plutôt que de réduire leurs positions et quitter le marché.

Depuis le début de 2024, l’ETF Bitcoin spot américain a attiré plusieurs dizaines de milliards de dollars d’afflux de capitaux. Le coût moyen de ces fonds varie selon le moment d’entrée et l’ajustement des positions, mais la fourchette globale se situe entre 75 000 et 85 000 dollars. Le prix actuel du Bitcoin, autour de 78 000 dollars, se trouve au centre de cette fourchette, offrant un solide support financier.

Du point de vue de la gestion d’actifs cryptographiques, ce support par le coût de base de l’ETF représente à la fois une opportunité et un défi. L’opportunité est que si ce support tient, le prix du Bitcoin pourrait former un plancher et rebondir, permettant aux actifs détenus par DAT de retrouver de la valeur, ce qui soulagerait la pression sur la rentabilité. Le défi est que si ce support échoue et que le Bitcoin chute en dessous du coût de l’ETF, cela pourrait déclencher une panique institutionnelle, et DAT pourrait faire face à une pression de vente accrue et à des difficultés financières.

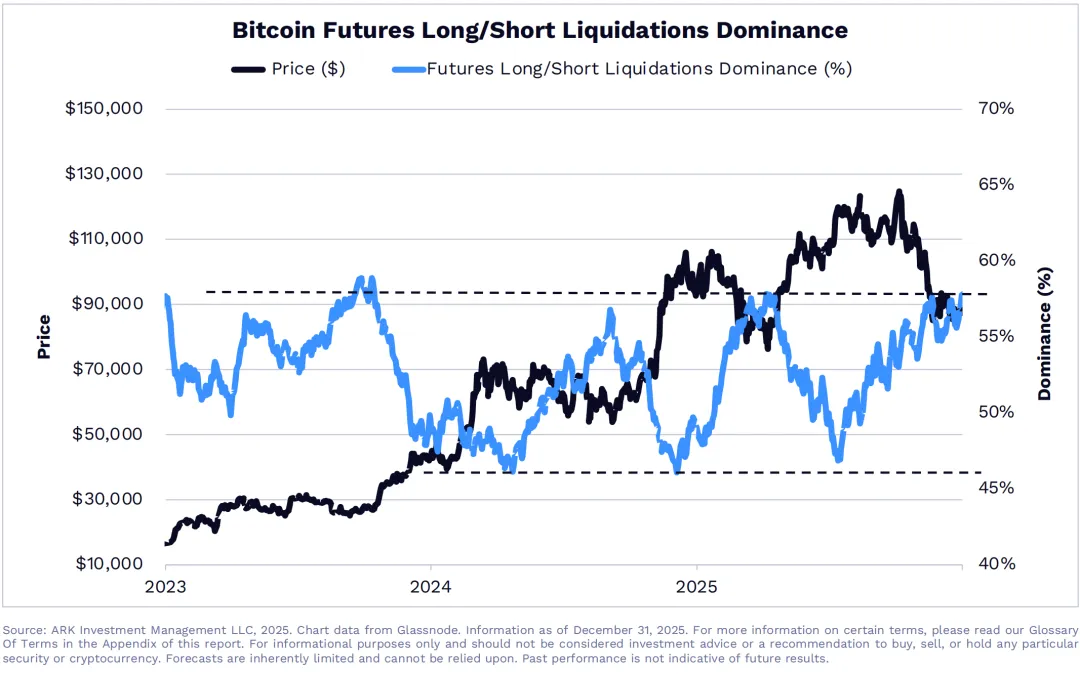

58 % des positions longues sont fermées, indiquant un état de survente

(Source : ARK Investment)

La troisième observation d’ARK concerne le marché des dérivés. La proportion de liquidations longues sur les contrats à terme Bitcoin, en pourcentage des liquidations totales, a atteint 58 % au quatrième trimestre, un chiffre extrême. En général, le ratio entre positions longues et courtes doit être relativement équilibré ; si un camp domine, cela indique souvent que le sentiment du marché est à ses extrêmes, et un retournement pourrait survenir.

Ce taux de liquidation longue de 58 % signifie que la majorité des liquidations forcées ont concerné des positions longues lors du récent déclin. Cela se produit généralement lorsque les traders à effet de levier sont surchargés, et que la baisse du prix entraîne une série de liquidations en cascade. Cependant, lorsque ce ratio est aussi élevé, cela indique aussi que le marché a déjà libéré une grande partie de la pression baissière, et que les positions longues restantes sont relativement saines, tandis que les positions courtes peuvent être surchargées.

Comparé aux niveaux normaux des trois dernières années, la position longue est actuellement dans une zone survendue en 2023, ce qui marque la limite supérieure de la fourchette. Ce constat est basé sur une analyse historique, ARK suivant la fluctuation des ratios de liquidation longue et courte de 2023 à 2025, et a observé que lorsque la liquidation longue dépasse 55 %, cela marque souvent la fin de la tendance baissière. Avec une lecture actuelle de 58 %, le Bitcoin pourrait statistiquement se situer dans une zone de fond de marché.

L’état survendu est une arme à double tranchant pour la gestion d’actifs cryptographiques. À court terme, il crée des conditions techniques favorables à un rebond des prix. Si ce rebond se produit, la valeur des actifs du DAT s’améliorera, soulageant la pression sur la rentabilité. Mais avant ce rebond, le DAT doit encore résister à la baisse des actifs et à une possible pression de vente. Pour les DAT à effet de levier élevé, cette période de transition est la plus risquée : s’ils ne peuvent pas survivre, ils seront peut-être contraints de vendre des actifs dans la zone la plus basse, manquant ainsi la possibilité de profiter d’un rebond ultérieur.

Les défis structurels de l’industrie du DAT

Les gestionnaires d’actifs numériques Bitcoin, en tant que modèle économique émergent, ont connu une croissance explosive lors du marché haussier de 2020-2021. Ces entreprises lèvent des fonds en émettant des actions ou des obligations, achètent du Bitcoin comme principal actif, et offrent aux investisseurs un moyen indirect de détenir du Bitcoin. Comparé à l’achat direct de Bitcoin, investir dans des actions DAT peut se faire via des comptes de courtage traditionnels, évitant la gestion de portefeuilles crypto et de clés privées, ce qui le rend plus accessible aux investisseurs classiques.

Cependant, le modèle DAT a montré ses faiblesses en période de marché baissier. La première est le problème du double escompte : le prix des actions DAT est souvent inférieur à leur valeur nette en Bitcoin, ce qui signifie que les investisseurs paient en réalité moins pour le même Bitcoin. Cette décote peut se réduire ou se transformer en prime en marché haussier, mais en marché baissier, elle s’élargit, créant un double effet négatif : « dépréciation des actifs + décote sur le prix de l’action ». Ensuite, il y a le risque de liquidité : beaucoup de DAT ont émis des obligations avec des échéances fixes et des paiements d’intérêts, et lorsque le prix du Bitcoin chute, ces DAT peuvent être contraints de vendre des actifs pour rembourser leurs dettes, même si la gestion estime qu’il faut conserver à long terme.

L’arrivée des ETF spot constitue une menace structurelle pour le modèle DAT. Les investisseurs peuvent désormais détenir directement du Bitcoin via des ETF gérés par de grands acteurs comme BlackRock ou Fidelity, qui offrent des frais plus faibles, une meilleure liquidité, et sans problème de décote. Cela remet en question la valeur ajoutée de DAT, et certains investisseurs se tournent déjà vers ces ETF, ce qui exerce une pression supplémentaire sur le cours des actions DAT.

À long terme, l’industrie des fonds d’actifs cryptographiques pourrait se fragmenter. Les DAT avec un bilan solide et sans pression de dette peuvent choisir de conserver leurs actifs longtemps, en attendant un rebond, voire augmenter leur position dans la zone la plus basse. En revanche, les DAT fortement endettés ou en difficulté financière pourraient être contraints de sortir du marché ou de restructurer leur dette. Ce processus de sélection naturelle, bien que brutal, poussera l’industrie vers un modèle plus sain et durable.