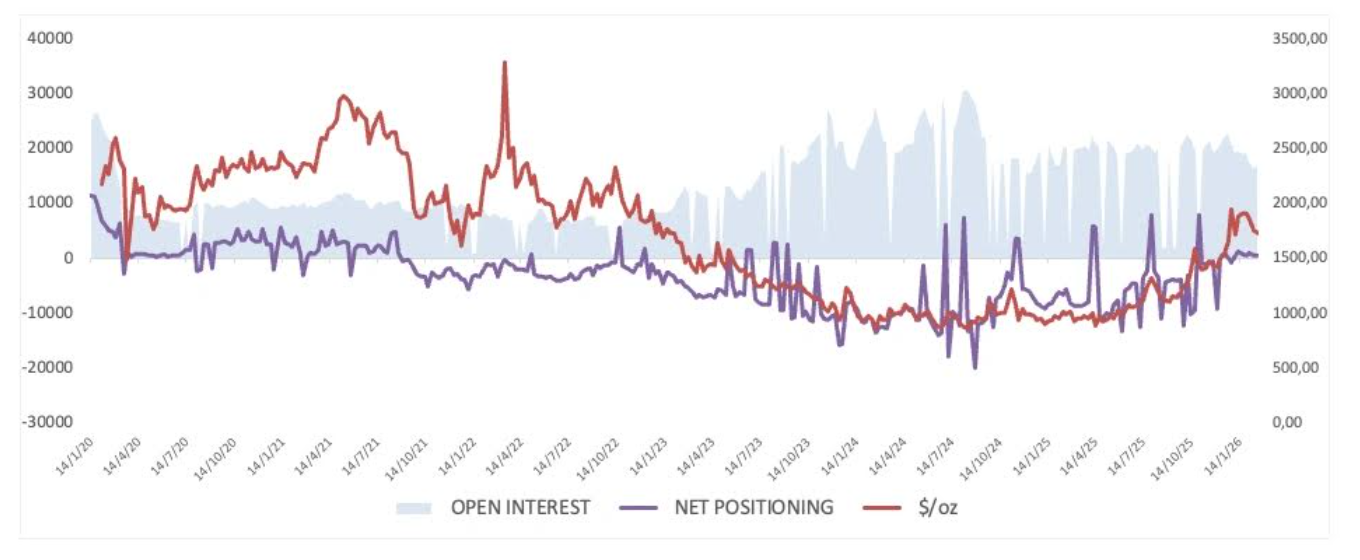

Le palladium, après avoir culminé à plus de 3 400 dollars entre 2020 et 2022 sous l’effet d’une panique d’approvisionnement, a connu une chute spectaculaire jusqu’à environ 1 000 dollars, zone de support à long terme, en raison de l’accélération de la popularisation des véhicules électriques et de l’effet de substitution par le platine. En 2025-2026, des signaux de formation de base apparaissent sur le plan technique. Le niveau clé actuel se situe entre 1 900 et 2 000 dollars ; une percée continue de cette résistance indiquerait une confirmation d’un changement structurel.

De la panique d’approvisionnement à l’impact des véhicules électriques : la logique cyclique de la chute du palladium

Le marché haussier du palladium de 2020 à 2022 a été alimenté par une série de facteurs parfaits : une dépendance importante à la Russie pour l’approvisionnement (prime de risque géopolitique en forte hausse), une demande forte pour les catalyseurs automobiles, et des stocks limités. La prime de rareté a explosé sous la tension géopolitique, poussant le palladium à un sommet historique de 3 400 dollars.

Cependant, avec la disparition de la panique, le récit du marché est passé rapidement d’une « pénurie structurelle » à une « obsolescence structurelle » : la popularisation des véhicules électriques, la dynamique de substitution du palladium par le platine, ont commencé à faire baisser la demande à long terme. Les investisseurs institutionnels ont commencé à anticiper une baisse de la demande à long terme pour les moteurs à combustion interne, et la liquidation massive de positions a entraîné une chute brutale des prix. Entre 2023 et 2024, le palladium est tombé près de la zone de support à long terme, les indicateurs de momentum ont été réinitialisés, et l’euphorie excessive a été purgée.

Six principaux facteurs macroéconomiques influençant la tendance à moyen et long terme du palladium

Tendances mondiales de production automobile : le palladium est principalement utilisé dans les catalyseurs pour moteurs à combustion interne et hybrides, la production automobile détermine directement la demande de base

Cycle de l’industrie manufacturière chinoise : la Chine étant le plus grand marché automobile mondial, sa conjoncture influence directement la demande de palladium

Dynamique de substitution par le platine : les progrès technologiques permettent de remplacer le palladium par le platine dans certains cas, ce qui pèse sur la demande à long terme

Concentration de l’approvisionnement russe : la Russie fournit plus de 40 % de la production mondiale de palladium, le risque géopolitique constitue une source importante de prime

Taux de pénétration des véhicules électriques : les véhicules électriques purs n’ont pas besoin de catalyseurs, la tendance à l’électrification constitue une contrainte structurelle sur la demande

Tendance du dollar américain : un dollar faible soutient généralement les matières premières libellées en dollars, et inversement

Analyse technique : position actuelle et signification clé de la percée à 1 900 dollars

(Source : Trading View)

(Source : Trading View)

Sur le graphique mensuel, le palladium a réussi à revenir au-dessus de la moyenne mobile sur 55 mois, et exerce une pression sur la moyenne mobile sur 100 mois (située entre 1 600 et 1 700 dollars). L’indice de force relative (RSI) a repris une tendance haussière après le krach de 2023, revenant progressivement dans la zone haussière, mais sans entrer en zone de surachat.

Le graphique hebdomadaire montre qu’après avoir tenu à 1 000 dollars, les creux ont été constamment relevés, et l’indicateur de force de tendance s’est à nouveau étendu après une longue période de compression, indiquant une reprise de la dynamique. Sur le graphique journalier, le palladium oscille récemment entre 1 750 et 1 800 dollars, sans signe de surchauffe à la fin de la hausse. Les supports à court terme se situent entre 1 700 et 1 720 dollars ; une percée efficace au-delà de 1 850 dollars indiquerait que les acheteurs sont prêts à engager une nouvelle phase de rebond.

L’enjeu principal est la zone de résistance entre 1 900 et 2 000 dollars. Cette zone a précédemment joué un rôle de zone de vente lors du début de la chute ; si le graphique hebdomadaire parvient à la franchir et à s’y stabiliser, cela confirmerait une transformation structurelle à long terme, remettant en question la thèse dominante de « chute finale ».

Questions fréquentes

Quelle est la principale raison de la chute du palladium de 3 400 dollars à 1 000 dollars ?

Cette baisse de plus de 70 % a été principalement causée par trois facteurs : l’accélération de la popularisation des véhicules électriques qui réduit la demande pour les catalyseurs à combustion interne, la dynamique de substitution par le platine qui s’est établie, et la disparition de la prime de panique d’approvisionnement après la détente des tensions géopolitiques. Le récit du marché est passé en moins de deux ans d’une « pénurie structurelle » à une « obsolescence structurelle », entraînant une liquidation massive des positions.

Pourquoi 1 900 à 2 000 dollars est-il la résistance technique la plus importante pour le palladium ?

Cette zone a été un point de vente clé lors du début de la chute du palladium, accumulant de nombreuses positions en perte. Si le palladium parvient à dépasser et à se stabiliser au-dessus de 1 900 à 2 000 dollars sur le graphique hebdomadaire, cela confirmerait une transformation structurelle à long terme, modifiant la tendance baissière à moyen terme et pouvant conduire à une réévaluation de la thèse de « chute prolongée ».

Que signifie la tendance à long terme du palladium face à la croissance des véhicules électriques ?

Les véhicules électriques purs n’utilisent pas de catalyseurs, ce qui impose une contrainte structurelle à la demande de palladium à long terme. Cependant, les véhicules hybrides (HEV) nécessitent encore des catalyseurs en palladium, ce qui maintient une demande de base à court et moyen terme. La tendance à long terme dépendra de la vitesse réelle de pénétration des véhicules électriques et de l’équilibre avec le marché des véhicules hybrides.