Le gouvernement de Trump s’est exceptionnellement immiscé dans la controverse sur la réglementation des marchés de prédiction le 2 avril : la Commodity Futures Trading Commission des États-Unis (CFTC) et le ministère de la Justice des États-Unis (DOJ) ont intenté une action fédérale contre les organismes de réglementation des jeux des États de l’Illinois, du Connecticut et de l’Arizona, contestant directement les dispositifs de régulation des trois États concernés. L’argument juridique central de la CFTC est le suivant : en vertu du Commodity Exchange Act (CEA), le gouvernement fédéral dispose d’une compétence exclusive sur les « designated contract markets (DCM) », et les gouvernements des États ne peuvent pas intervenir.

Cause du procès : un courrier d’arrêt datant de 2025 déclenchant une riposte fédérale

(來源:CourtListener)

(來源:CourtListener)

L’étincelle de ce procès remonte à 2025. Plusieurs organismes de réglementation des jeux, dans des États comme l’Illinois, le Connecticut et l’Arizona, ont envoyé des courriers d’arrêt à des plateformes de marchés de prédiction comme Kalshi et Polymarket, affirmant que les contrats de paris proposés par ces plateformes enfreignent les lois des États sur les jeux et les exigences de licence.

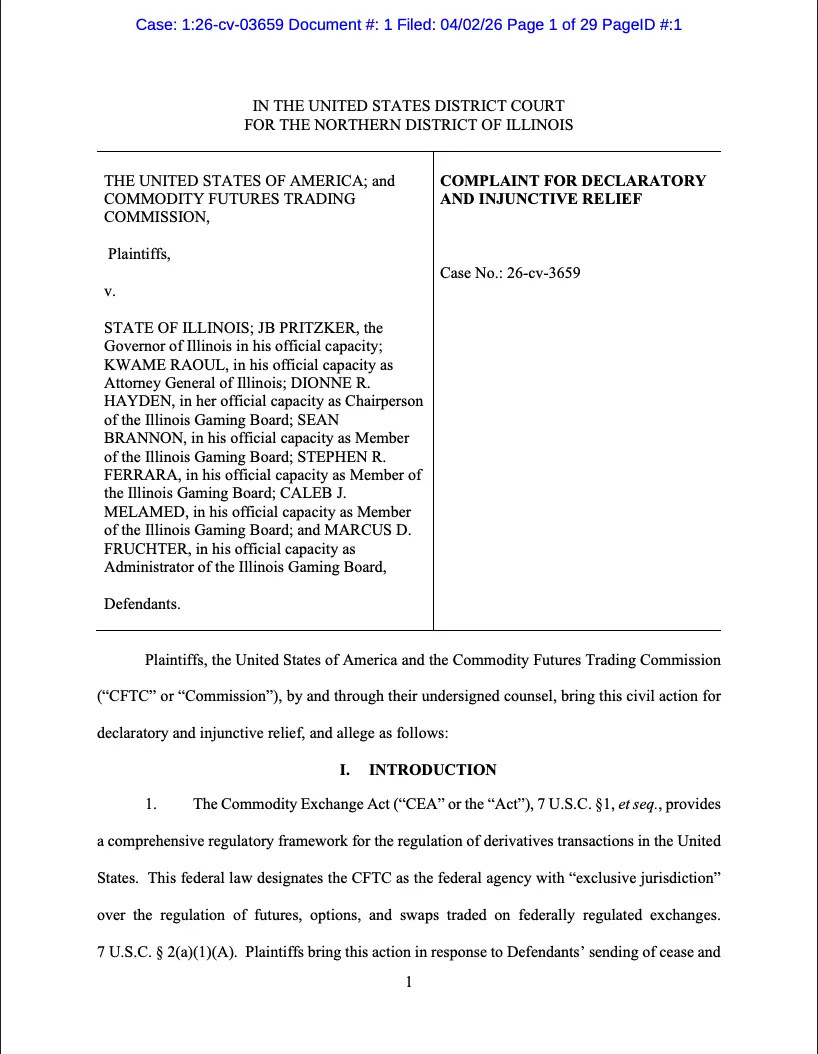

La procédure en Illinois vise notamment le gouverneur JB Pritzker, le procureur général Kwame Raoul et la commission des jeux de l’État d’Illinois. Dans les documents de procédure, la CFTC accuse la commission des jeux de l’Illinois d’« excès de pouvoir », en essayant de reclasser les contrats de paris qui relèvent selon elle d’une réglementation fédérale comme des « paris » ou du « paris sportif », plutôt que comme des swaps d’actifs tels que prévus par la loi. Le dossier indique sans détour : « Sauf si le tribunal ordonne d’arrêter et d’interdire, les défendeurs tenteront très probablement de continuer à saper le droit fédéral et la compétence exclusive accordée par le Congrès à la CFTC pour les swaps de contrats liés à des événements. »

L’argument juridique de la CFTC : pourquoi c’est le fédéral et non le champ de compétence des États

Dans ses trois actions en justice, la CFTC a toujours soutenu qu’elle dispose d’une « compétence exclusive » sur les DCM. Les piliers essentiels du cadre juridique sont les suivants :

Base juridique : le Commodity Exchange Act (CEA) autorise explicitement la CFTC à réguler de manière uniforme les marchés nationaux de produits dérivés ; les contrats d’événements et les plateformes de marchés de prédiction relèvent de son champ de compétence

Précédents historiques : la CFTC affirme qu’en 1992, elle a « reconnu pour la première fois de manière formelle » les contrats d’événements ; des décennies de pratique réglementaire ont établi un cadre fédéral existant

Caractère unificateur à l’échelle nationale : des exigences réglementaires divergentes entre États créeraient des obligations contradictoires et une incertitude systémique pour les acteurs de marché opérant dans plusieurs juridictions, nuisant au fonctionnement normal des marchés à l’échelle nationale

Autorisation du Congrès : la CFTC soutient que le Congrès a conçu un mécanisme de réglementation des marchés de swaps à l’échelle nationale, accordant à la CFTC le pouvoir de supervision unique pour ce type de marché

Le président de la CFTC, Mike Selig, a déclaré : « Ces interventions agressives de la part des États créent une incertitude pour le marché, avec un impact potentiellement déstabilisateur pour les participants au marché et nos inscrits. La CFTC continuera de défendre de façon constante sa compétence exclusive sur ces marchés. »

11 États ont déjà agi : une ligne de front réglementaire plus large est en train de se former

Parmi les États ayant déjà engagé des actions en justice contre des plateformes de marchés de prédiction figurent : l’Arizona, le Nevada, l’Illinois, le Maryland, le New Jersey, le Montana, l’Ohio, le Connecticut, le Tennessee, l’État de New York et le Massachusetts, soit au total 11 États. Cela montre que le procès de ces trois États n’est qu’un aperçu partiel d’un tableau de conflit plus vaste.

Au niveau du Congrès, une pression législative est également en train de se former : certains parlementaires font avancer des propositions visant à interdire les contrats de compétitions sportives et à empêcher des initiés politiques de participer à des marchés de prédiction liés à la guerre, ce qui indique que des signaux de resserrement réglementaire provenant de plusieurs directions se renforcent simultanément. La CFTC a publié une « notification préalable de rulemaking proposé », et on s’attend à ce que l’adoption de mesures via une voie de normalisation renforce davantage le cadre de la compétence fédérale.

Questions fréquentes

Pourquoi la CFTC affirme-t-elle détenir une « compétence exclusive » sur les marchés de prédiction ?

La CFTC invoque le Commodity Exchange Act (CEA) : elle soutient que le Congrès a mis en place un cadre unifié de réglementation nationale des produits dérivés et a accordé à la CFTC l’autorité de supervision unique pour les designated contract markets (DCM). En cherchant à réglementer ces marchés autorisés au niveau fédéral au moyen de leurs réglementations sur les jeux, les États empiètent, sur le plan juridique, sur le principe juridique suprême fédéral (Supremacy Clause), ce qui constitue l’argument central défendu par la CFTC.

Que signifie ce procès pour des plateformes comme Kalshi et Polymarket ?

Si un tribunal fédéral juge que la CFTC dispose d’une compétence exclusive, cela empêchera efficacement les États d’envoyer des courriers d’arrêt à ces plateformes ou d’imposer des restrictions à l’exploitation, offrant une protection juridique plus claire pour un fonctionnement légal des marchés de prédiction à travers les États-Unis. À l’inverse, si la position des États est suivie, les plateformes de marchés de prédiction pourraient faire face à des défis systématiques en matière de conformité transfrontalière, avec une forte hausse des coûts d’exploitation et de l’incertitude.

L’action réglementaire menée par 11 États pourrait-elle entraîner l’arrêt du fonctionnement des marchés de prédiction dans certaines régions des États-Unis ?

Ce risque est bien réel avant qu’une décision finale ne soit rendue par la juridiction fédérale. Les courriers d’arrêt et les pressions réglementaires des États pourraient toujours perturber les plateformes de marchés de prédiction. L’urgence du dépôt du recours par la CFTC s’explique en partie par le fait qu’avant d’autres États ne passent à l’action, il s’agit d’obtenir une confirmation judiciaire de la compétence fédérale afin d’empêcher que le paysage réglementaire des marchés de prédiction ne se fragmente davantage.