Le mécanisme central du CLARITY Act : résoudre l’impasse décennale « on ne sait pas qui en est responsable »

Le CLARITY Act (intitulé complet « Digital Asset Market Clarity Act », H.R. 3633) vise principalement à établir, au niveau fédéral, un cadre réglementaire complet pour les actifs numériques. Pendant longtemps, la plus grande difficulté de l’industrie crypto américaine n’a pas été « trop de régulation » ou « pas assez », mais plutôt « on ne sait pas qui en est responsable ».

La SEC a jugé si les jetons constituent des valeurs mobilières sur la base du test de Howey de 1946 — en appliquant le critère de « l’attente raisonnable de profits tirés des efforts d’autrui », elle a ainsi englobé presque tous les jetons dans la catégorie des valeurs mobilières. La CFTC, elle, considère le Bitcoin, l’Ethereum, etc., comme des matières premières, mais le cadre législatif écrit ne comporte pas de définition unifiée de « commodité numérique ». Une même catégorie d’actifs peut changer de qualification à différents stades ; les bourses, courtiers et émetteurs ont du mal à concevoir une architecture de conformité prévisible.

Le CLARITY Act n’a pas cherché à renverser le test de Howey. Il fait quelque chose de plus subtil : créer une toute nouvelle catégorie juridique appelée « actif accessoire » (ancillary asset). Si la valeur d’un jeton dépend des « efforts entrepreneuriaux ou managériaux » de l’émetteur ou de l’équipe centrale, alors il s’agit d’un actif accessoire. Le projet de loi reconnaît l’existence de la relation « dépendance aux efforts d’autrui » décrite par Howey, puis établit une règle distincte : l’acte d’émission lui-même est, en droit, reconnu comme « impliquant des valeurs mobilières », mais une fois le jeton émis, il ne s’agit plus d’une valeur mobilière — c’est un actif accessoire, soumis à des règles de divulgation plutôt qu’à des règles d’enregistrement.

En termes simples, le CLARITY Act crée une couche intermédiaire dont la densité d’obligations de divulgation est plus faible que celle des valeurs mobilières, mais plus élevée que celle des matières premières. Cette couche est conçue pour accueillir des actifs qui ne ressemblent ni à des actions ni à des matières premières. Concrètement, cela signifie que les projets auront un parcours juridique plus clair pour la distribution de jetons aux États-Unis, sans avoir à tourner en rond avec des exemptions comme SAFT, Reg D, Reg S, etc.

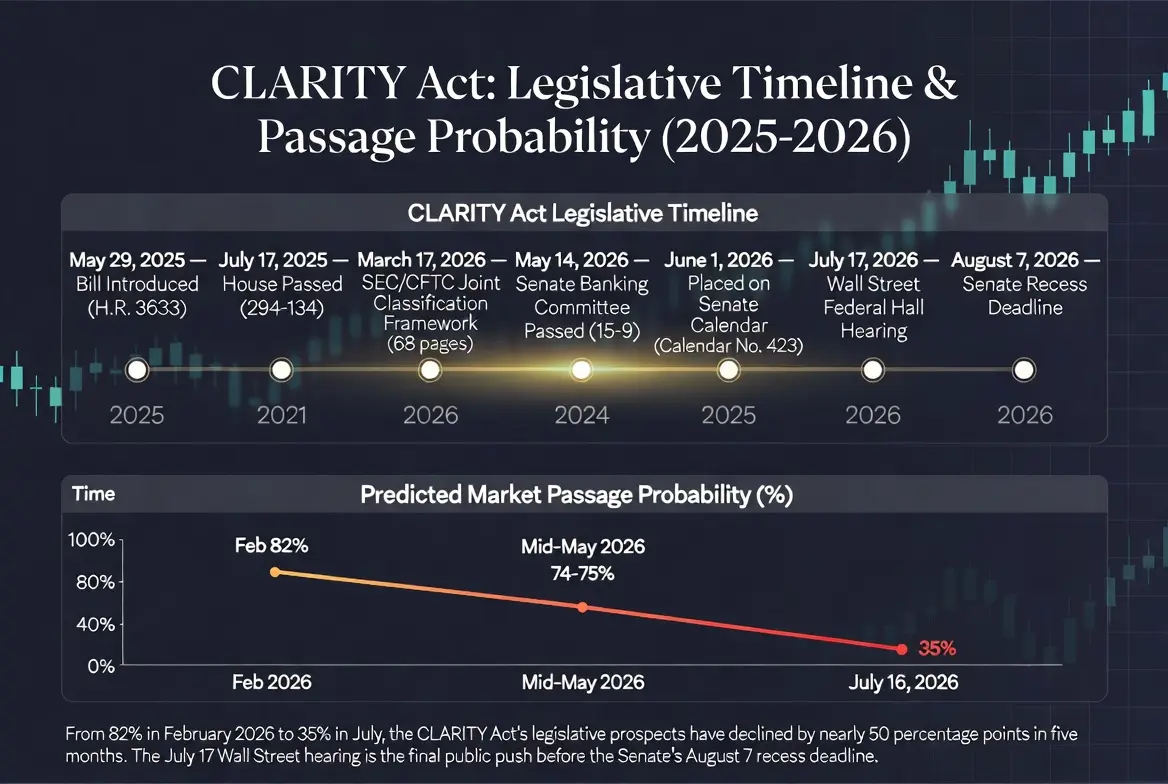

Chronologie législative du CLARITY Act et graphique de l’évolution des probabilités d’adoption

Découpage légal des compétences SEC et CFTC

Un autre mécanisme clé du projet de loi consiste à construire un pont de régulation entre la SEC et la CFTC. D’après la dernière ébauche, la CFTC aura une compétence exclusive sur les « commodities numériques » — c’est-à-dire les jetons natifs de réseaux décentralisés matures dont la valeur provient principalement des fonctionnalités de la chaîne mature — tandis que la SEC conservera la compétence sur les « contrats d’investissement » et les actifs au stade de l’émission initiale.

Le projet de loi introduit le « test de blockchain mature », exigeant que le système de blockchain réponde à des conditions telles que l’absence de contrôle par une entité unique, la détention distribuée, le caractère open source, etc. Une fois la certification obtenue, les jetons concernés basculeront automatiquement en dehors de la catégorie des valeurs mobilières ; l’émetteur pourra être exempté de certaines exigences d’enregistrement auprès de la SEC, tout en devant continuer à effectuer des divulgations initiales et semestrielles.

Le 17 mars 2026, la SEC et la CFTC ont déjà publié conjointement un document d’explication classant 16 actifs numériques — dont le Bitcoin, l’Ethereum et XRP — comme commodities numériques. Ce document a fait, en pratique, un travail considérable : il confie le pouvoir réglementaire quotidien à la CFTC, élimine la menace d’une requalification des principaux jetons en valeurs mobilières non enregistrées et ouvre la voie aux ETF spot négociés actuellement sur ces trois actifs. Mais le document explicatif n’est pas une loi écrite. À l’avenir, une majorité d’un gouvernement ou d’une autorité de régulation peut le retirer ou le réécrire. L’existence du CLARITY Act vise justement à transformer cette posture administrative réversible en loi permanente.

Le projet de loi comporte aussi une clause notable : les jetons déjà cotés en bourse nationale en tant qu’actifs sous-jacents d’ETF spot avant le 1er janvier 2026 seront automatiquement considérés comme ne relevant pas des valeurs mobilières. Cela implique que non seulement le Bitcoin et l’Ethereum seront explicitement reconnus comme ne relevant pas des valeurs mobilières, mais que d’autres jetons déjà approuvés pour des ETF bénéficieront aussi de la même certitude juridique.

Parcours de conformité pour les bourses et « safe harbor » pour les développeurs

Pour les plateformes de trading centralisées, les dépositaires et les fournisseurs de services de portefeuille, les changements apportés par le CLARITY Act sont également profonds.

Pendant longtemps, le dilemme central des CEX a été l’absence de normes d’enregistrement claires, des exigences de régulation incertaines et le risque de mise sur le marché difficile à évaluer. La SEC a défini les frontières du secteur au fil d’affaires d’application, mais cette « régulation par l’exécution » signifie que les acteurs ne peuvent comprendre les limites qu’après des résultats de procédures judiciaires.

Le CLARITY Act cherche à changer cette dynamique. Le projet de loi établit clairement que la CFTC supervise le trading de commodities numériques et exige que les bourses de commodities numériques soient enregistrées auprès de la CFTC, en respectant des règles comme l’isolation des actifs clients, la gestion des risques, la prévention de la manipulation, etc. Cela signifie que les plateformes de trading américaines pourraient obtenir un cadre opérationnel plus clair, avec, en conséquence, une baisse du seuil d’entrée des fonds institutionnels.

Le projet de loi prévoit également des dispositions de « safe harbor » pour les développeurs de logiciels non dépositaires (article 604, c’est-à-dire le « Blockchain Regulatory Certainty Act »), précisant que les développeurs qui publient uniquement du code, fournissent des outils de self-custody ou maintiennent l’infrastructure blockchain ne constituent pas des « money transmitters ». Cette clause est considérée comme un élément de conception crucial pour protéger l’innovation open source et éviter que les développeurs soient poursuivis pour des comportements neutres sur le plan technique.

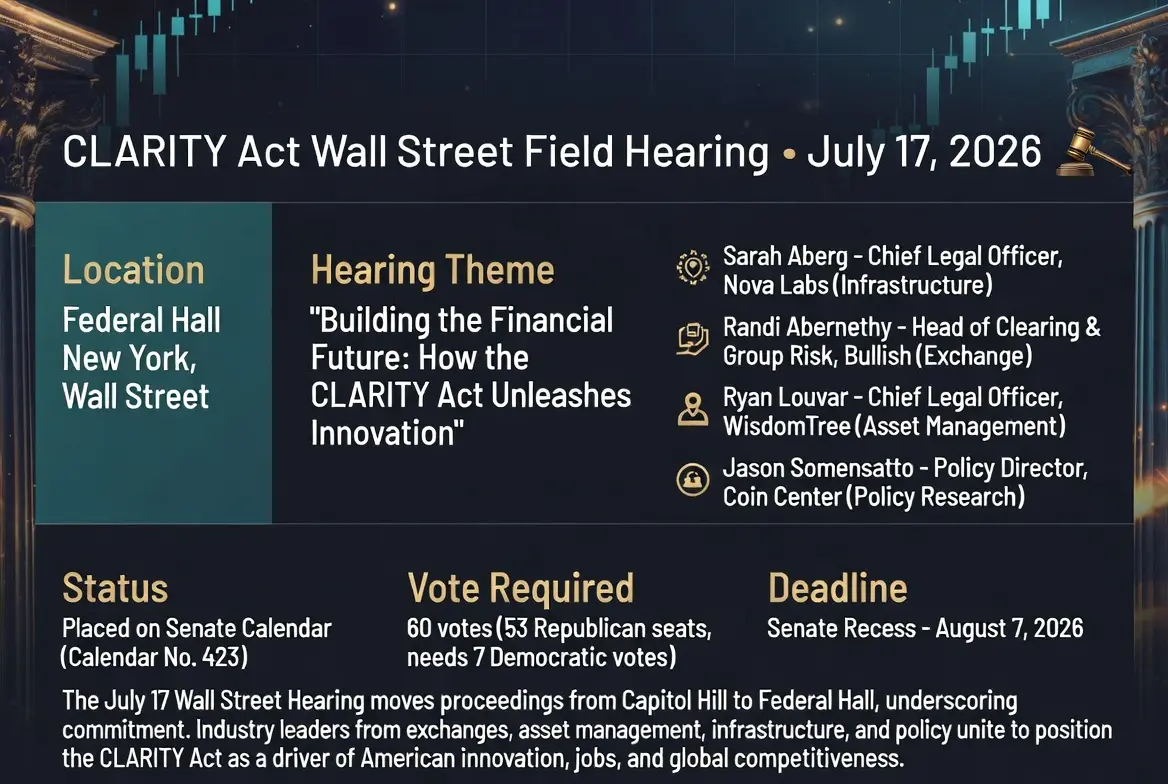

La liste des témoins à l’audience du 17 juillet reflète aussi cette logique mise en œuvre. Parmi les témoins figurent notamment Sarah Aberg, chief legal officer chez Nova Labs, un développeur du réseau Helium ; Randi Abernethy, chief risk officer et responsable de la liquidation chez Bullish, une bourse crypto ; Ryan Louvar, chief legal officer chez WisdomTree, une société de gestion d’actifs ; et Jason Somensatto, directeur des politiques chez Coin Center, un organisme de recherche sur les politiques crypto. Les quatre rôles — bourses, gestion d’actifs, infrastructure, recherche en politiques publiques — se retrouvent réunis autour de la même table de témoins : le fil conducteur de cette audience est de raconter comment le CLARITY Act peut être présenté comme un moteur d’innovation, d’emplois et de compétitivité aux États-Unis, plutôt que comme un simple débat technique de régulation.

Infographie des points clés de l’audience de Wall Street du 17 juillet

Perspectives législatives : seuil de 60 voix, controverses éthiques et date limite du 7 août

Malgré un consensus initial entre partis, le CLARITY Act devra encore franchir plusieurs obstacles avant d’être soumis au vote de l’ensemble du Sénat.

Le seuil de voix est le défi le plus direct. Au Sénat américain, l’adoption de la plupart des projets de loi nécessite de surmonter la procédure de filibuster ; pour mettre fin au débat et faire avancer le vote, il faut au moins 60 voix. Les Républicains disposent actuellement de 53 sièges : même si tous les sénateurs républicains votent pour, le projet de loi aura encore besoin d’au moins 7 sénateurs démocrates soutenant le texte de manière transpartisane. Lors du vote du 14 mai à la commission bancaire du Sénat, les sénateurs démocrates Ruben Gallego et Angela Alsobrooks ont voté pour avec l’ensemble des 13 membres républicains, mais leur soutien actuel en vue du vote final au niveau de l’ensemble du Sénat demeure sous conditions.

Les controverses éthiques constituent pour l’instant le problème le plus épineux. Les démocrates demandent l’ajout d’une clause de restriction : interdire les relations commerciales avec l’industrie crypto à des hauts responsables du gouvernement, y compris le président. Cette demande s’appuie sur le fait que la dernière divulgation financière du président Trump montre qu’en 2025, plus de 1,4 milliard de dollars de revenus proviennent d’activités liées à la crypto, y compris World Liberty Financial et des revenus de licences liés au jeton mème TRUMP. Deux sénateurs démocrates ayant voté pour la version du projet de loi adoptée en commission ont clairement averti : si la clause éthique n’est pas traitée correctement, ils ne soutiendront pas le projet de loi final.

La pression temporelle ne doit pas non plus être sous-estimée. Le projet de loi a été inscrit à l’agenda du Sénat, Calendar No. 423, et au cours de la première semaine d’août, le Sénat est encore en session ; ensuite, il ne reviendra que le 14 septembre — le 7 août devient donc en pratique la dernière échéance. Si aucun vote n’est finalisé avant le 7 août, l’élan pour faire avancer le projet de loi en 2026 sera interrompu jusqu’après septembre.

La clause sur les revenus liés aux stablecoins est un autre point de controverse qui perdure. Le sénateur républicain Thom Tillis a récemment proposé d’ajouter au texte de la version du Sénat du CLARITY Act un mécanisme de « coupure » («熔断 ») : si l’autorité de régulation conclut que les activités liées aux stablecoins entraînent une sortie accrue de dépôts bancaires à plus large échelle, elle peut intervenir pour réguler. L’une des raisons qui avaient conduit à retarder l’avancement du projet de loi de quatre mois était justement l’interdiction des intérêts sur les stablecoins. La version du projet de loi mise à jour en mai 2026 a finalement abouti à un compromis : interdiction de verser des intérêts sur les dépôts passifs uniquement pour le fait de détenir des stablecoins, afin d’éviter un remplacement direct des dépôts bancaires, mais exemption pour des récompenses liées à 7 types d’activités, couvrant des cas comme les paiements de transactions, la mise en gage de market making, les votes de gouvernance, la validation du réseau, etc.

Refondation du cadre réglementaire et impact sur la structure de marché

Si le CLARITY Act est finalement adopté, le marché américain des actifs numériques connaîtra au moins trois changements structurels.

D’abord, la certitude réglementaire réduira les coûts de conformité et les marges d’arbitrage réglementaire. Pendant longtemps, le problème le plus important de l’industrie crypto américaine n’a pas été « trop de régulation » ou « pas assez », mais « on ne sait pas qui en est responsable ». Le CLARITY Act vise à remplacer une partie de la voie reposant sur l’application au cas par cas par un cadre législatif écrit. Une fois que les frontières de compétence entre la SEC et la CFTC seront fixées sous forme de loi fédérale, les bourses, courtiers et émetteurs pourront concevoir des architectures de conformité prévisibles, au lieu de tester les limites dans l’ombre de procédures d’application.

Ensuite, le seuil d’entrée des capitaux institutionnels baissera de manière significative. Régulation claire → risque institutionnel en baisse → augmentation de l’allocation de capital → accélération de la financiarisation des actifs numériques : la logique de cette chaîne de transmission est claire. Les segments comme les RWA (actifs du monde réel), les stablecoins et les infrastructures financières on-chain disposeront d’un espace de développement accru sous un cadre réglementaire explicite. Une fois le projet de loi en place, les institutions pourront utiliser des stablecoins comme collatéral pour des prêts d’actifs réels, mener des arbitrages à levier cycliques et fournir de la liquidité de marché, le tout dans le cadre clair de surveillance de la CFTC.

Enfin, la compétitivité mondiale du marché américain des actifs numériques pourrait être redéfinie. La résolution H.Res. 111 « Supporting Blockchain Technology and Digital Assets » indique que si les États-Unis ne parviennent pas à définir rapidement un cadre pour les actifs numériques, les technologies et entreprises concernées iront s’installer dans des pays où la régulation est plus souple. Si le CLARITY Act est adopté, cela signifie que, pour la première fois, les États-Unis établiront au niveau fédéral une infrastructure réglementaire complète pour les actifs numériques — ce n’est pas seulement une mise à jour du texte de loi, mais potentiellement un tournant dans la circulation des capitaux vers les actifs numériques à l’échelle mondiale.

Conclusion

Le 17 juillet 2026, lorsque la commission des services financiers de la Chambre des représentants a frappé le marteau lors d’une audience au Federal Hall, l’événement portait bien plus qu’une simple mise à jour de l’avancement législatif d’un projet de loi. Une audience tenue à Wall Street transmet, en elle-même, un message : la régulation des actifs crypto est en train de passer d’un sujet politique à un cœur de cercle de la finance traditionnelle.

Le CLARITY Act pourra-t-il franchir le seuil de 60 voix avant le 7 août ? Tout dépend de la résolution des controverses éthiques, du compromis sur les clauses relatives aux stablecoins et du choix final de 7 sénateurs démocrates. La probabilité d’adoption de 35 % donnée par le marché de prédiction reflète une faible attente que ces trois variables convergent simultanément — et non une négation de la valeur du projet de loi.

Quoi qu’il arrive au moment du vote, l’avancement du CLARITY Act accomplit déjà quelque chose : il fait passer la discussion sur la régulation crypto américaine de « faut-il réguler » à « comment réguler ». Du pilotage par l’exécution des lois à un pilotage par des règles, de l’action individuelle de la SEC via des poursuites à l’élaboration de lois écrites par le Congrès — cette transformation elle-même est une preuve que le cadre de régulation des actifs numériques aux États-Unis est en train d’être remodelé.

FAQ

Q1 : Quelle est l’intitulé complet du CLARITY Act ? Quel problème cherche-t-il principalement à résoudre ?

Le CLARITY Act s’intitule « Digital Asset Market Clarity Act » (H.R. 3633) et vise à établir au niveau fédéral un cadre réglementaire complet pour les actifs numériques. Son cœur consiste à clarifier la frontière de compétence entre la SEC et la CFTC : la SEC supervise les actifs numériques de type valeurs mobilières et la phase d’émission initiale ; la CFTC a la compétence exclusive sur les marchés spot des « digital commodities » et les lieux de négociation.

Q2 : Combien de voix faut-il pour faire adopter le CLARITY Act au Sénat ? Pourquoi le seuil est-il aussi élevé ?

Il faut 60 voix. Au Sénat américain, l’existence d’une procédure de filibuster signifie qu’il faut au moins 60 voix pour mettre fin au débat et faire avancer le vote. Les Républicains contrôlent actuellement 53 sièges, ce qui implique qu’au moins 7 sénateurs démocrates doivent apporter un soutien transpartisan.

Q3 : Quelles sont les principales difficultés auxquelles le projet de loi est confronté actuellement ?

Trois obstacles : controverses éthiques (les démocrates demandent d’interdire aux hauts responsables du gouvernement d’avoir des relations commerciales avec l’industrie crypto, en lien avec les revenus d’activités crypto de la famille de Trump) ; désaccord sur la clause relative aux revenus des stablecoins ; et fenêtre législative avant la pause du Sénat du 7 août trop courte.

Q4 : Quel est l’impact du CLARITY Act sur la position réglementaire du Bitcoin et de l’Ethereum ?

Le projet de loi introduit le « test de blockchain mature » : le Bitcoin et l’Ethereum, ainsi que d’autres actifs ayant un niveau élevé de décentralisation, seront classés comme « digital commodities », relevant exclusivement de la CFTC. En mars 2026, la SEC et la CFTC ont déjà classé conjointement 16 actifs numériques comme digital commodities, mais le CLARITY Act transforme cette catégorisation d’une explication administrative réversible en une loi permanente.