Depuis le 28 février 2026, date du déclenchement de la guerre entre les États-Unis, Israël et l’Iran, le détroit d’Ormuz est plongé dans un désordre maritime qui dure depuis plus de quatre mois et demi. Le 7 juillet, les forces armées américaines ont lancé une nouvelle série d’attaques contre l’Iran en invoquant la « menace iranienne pesant sur la navigation des navires marchands dans le détroit d’Ormuz ». Le 12 juillet, l’Iran a annoncé le blocus du détroit d’Ormuz. Le 13 juillet, le président américain Donald Trump a annoncé que les États-Unis allaient rétablir leur blocus maritime contre l’Iran. Le 14 juillet, l’armée américaine a achevé ses frappes contre des dizaines d’objectifs militaires situés près du détroit d’Ormuz et sur le littoral iranien. À la nuit du 14 juillet, les échanges de tirs et ripostes entre les États-Unis et l’Iran se poursuivent encore. Autour de ce couloir énergétique mondial le plus critique, l’affrontement militaire passe d’une friction intermittente à un conflit continu.

Aujourd’hui, le marché n’est plus confronté à de simples fluctuations de prix à court terme, mais à une chaîne complète de transmission composée de : risque d’approvisionnement → baisse des réserves → extension de la prime de risque → re-pricing du pétrole. Cet article décompose cette logique à partir de trois angles : la position stratégique du détroit d’Ormuz, l’état actuel de la consommation des réserves pétrolières stratégiques mondiales, et la réalité d’un prix du pétrole à 100 dollars.

Le « goulot d’étranglement » du transport mondial de pétrole : pourquoi le détroit d’Ormuz est irremplaçable

Le détroit d’Ormuz relie le golfe Persique à l’océan Indien. C’est le seul passage maritime pour l’exportation de pétrole brut des pays producteurs du Golfe tels que l’Arabie saoudite, les Émirats arabes unis, le Koweït, le Qatar et l’Irak. En régime normal, environ 20 millions de barils de pétrole et de produits pétroliers traversent le détroit chaque jour, soit environ un quart du volume total du commerce mondial de pétrole par voie maritime, dont près de 80 % à destination de l’Asie. À une échelle plus macro, ce détroit porte environ 35 % des échanges mondiaux de pétrole brut et 20 % de l’approvisionnement mondial en pétrole brut ; 90 % de l’offre est destinée au marché asiatique. Par ailleurs, environ un cinquième du commerce mondial de gaz naturel liquéfié dépend aussi de ce couloir.

L’interprétation de ces données est très directe : l’état de passage du détroit d’Ormuz détermine directement si environ un cinquième du pétrole brut quotidien peut arriver sans encombre vers les marchés de consommation mondiaux. Même si l’Arabie saoudite et les Émirats disposent de pipelines permettant de contourner le détroit, la capacité de délestage exploitable au total ne représente que 3,5 à 5,5 millions de barils par jour, ce qui ne peut pas remplacer l’ordre de grandeur de transport quotidien habituel du détroit d’Ormuz, soit 20 millions de barils. Le contournement par pipeline ne couvrirait qu’une petite partie du volume normal du détroit, et les routes de contournement elles-mêmes font face à des risques géopolitiques en direction de la mer Rouge.

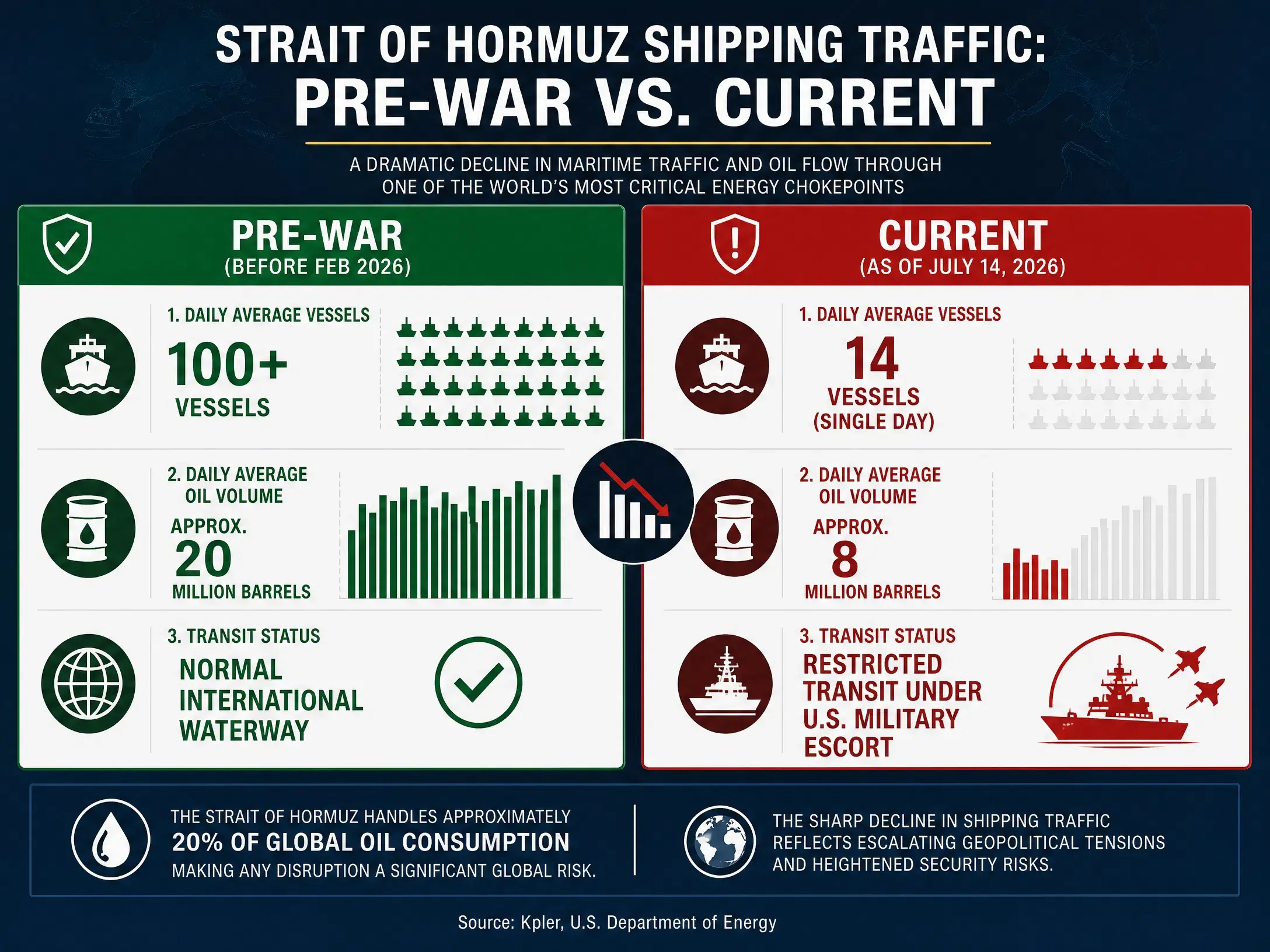

Fin février 2026, après le blocus iranien du détroit d’Ormuz, le volume d’exportation de pétrole du Moyen-Orient a chuté d’environ 15 millions de barils par jour par rapport à la période d’avant conflit. Par la suite, malgré plusieurs trêves temporaires et des reprises partielles du trafic, les données sur le transport maritime n’ont pas retrouvé un régime normal. En juin, le nombre moyen quotidien de navires transitant par le détroit n’a été qu’autour de 60 % du volume habituel. Dans une note de recherche, ING indique que, à ce stade, les navires dont le trafic a explosé sont presque tous des pétroliers en attente d’expédition qui étaient restés immobilisés dans le golfe Persique après le blocus ; il s’agit d’une libération ponctuelle et concentrée de capacité logistique. Le nombre de pétroliers entrant à vide dans le golfe Persique pour charger dans les ports pétroliers demeure à un niveau historiquement bas. Le 9 juillet, le volume de passage des navires dans le détroit d’Ormuz est tombé à 25 navires, en dessous des 30 à 50 navires en moyenne quotidienne sur les dernières périodes récentes.

Cela signifie que même pendant les périodes d’accalmie, la fonction de transport énergétique du détroit d’Ormuz n’a pas encore retrouvé le niveau d’avant-guerre. Et l’escalade de nouveau des affrontements militaires entre les États-Unis et l’Iran depuis juillet est en train de briser définitivement toute attente de « retour à la normale ».

Comparaison des variations du trafic dans le détroit d’Ormuz

Le « matelas amortisseur » des réserves pétrolières stratégiques s’amincit

Dans le contexte où le passage par le détroit d’Ormuz est entravé, la dernière ligne de défense contre les chocs d’approvisionnement sur le marché mondial du pétrole brut — les réserves pétrolières stratégiques — s’épuise à une vitesse impressionnante.

Le 11 mars 2026, les 32 pays membres de l’Agence internationale de l’énergie (AIE) ont approuvé à l’unanimité la libération de 400 millions de barils de réserves pétrolières d’urgence à destination des marchés mondiaux. Il s’agit de la plus grande action d’intervention collective depuis la création de l’AIE il y a 52 ans. Les États-Unis ont pris en charge une part de 172 millions de barils de cette libération.

Cependant, même une libération de réserves aussi exceptionnelle n’a pas suffi à renverser la tension fondamentale entre offre et demande. D’après les dernières données du département américain de l’Énergie, sur la semaine clôturée le 3 juillet, les réserves stratégiques de pétrole américaines ont fortement reculé de 6,2 millions de barils, ramenant le volume total de stocks à 319,5 millions de barils, un plus bas historique depuis avril 1983. D’autres données indiquent que les SPR sont tombées à 316,5 millions de barils. Au 3 juillet, les stocks totaux de pétrole brut des États-Unis (y compris les stocks commerciaux et les réserves stratégiques) se sont établis à 730,8 millions de barils, au plus bas depuis 1984.

Sur des cycles plus longs, dans le cadre des politiques de deux gouvernements consistant à mobiliser les réserves en continu pour stabiliser le prix du pétrole, les réserves stratégiques américaines ont déjà diminué de 352 millions de barils au total. Parmi le plan de libération de 400 millions de barils de l’AIE, 271,7 millions de barils proviennent des réserves gouvernementales des pays membres, et 116,6 millions de barils de réserves du secteur. À la mi-juillet, les États-Unis avaient déjà utilisé environ 98,9 millions de barils.

La baisse continue des réserves pétrolières stratégiques signifie que l’espace de réserve permettant d’absorber les interruptions d’approvisionnement imprévues se rétrécit. Dans le passé, lorsque le prix du pétrole grimpait en raison d’événements géopolitiques, les États-Unis et les pays membres de l’AIE pouvaient atténuer la hausse à court terme en libérant des réserves. Mais lorsque ces réserves elles-mêmes se trouvent déjà au plus bas niveau depuis des décennies, l’efficacité de cet outil de politique s’en trouve fortement réduite. La logique de tarification du marché est en train de changer fondamentalement : les réserves ne sont plus un « stabilisateur mobilisable à tout moment », mais un « actif rare qui s’épuise rapidement et se reconstitue difficilement ».

L’AIE avait déjà prévenu : même si un accord temporaire États-Unis-Iran était exécuté, la voie principale devrait encore être déminée ; les navires en attente, la coordination du chargement et du déchargement des ports, les achats des raffineries et l’organisation de la chaîne d’approvisionnement devraient aussi être reconnectés. Or, la nouvelle escalade des représailles mutuelles entre les États-Unis et l’Iran remet en cause la validité même de l’accord temporaire.

L’amplification structurelle du risque d’approvisionnement : de l’écart à la prime de risque

Le point clé pour comprendre l’évolution actuelle du prix du pétrole est de distinguer « la hausse tirée par la demande » de « la hausse tirée par le risque d’approvisionnement ». Dans cette phase de volatilité, le moteur principal n’est pas l’expansion de la demande due à la croissance économique mondiale, mais le risque de coupure d’approvisionnement déclenché par l’entrave au passage du détroit d’Ormuz.

Du point de vue des fondamentaux offre-demande, l’EIA estime un déficit mondial pétrole de l’ordre de 3,87 millions de barils par jour en 2026. La CICC prévoit un repli annuel d’environ 4,3 % de l’offre mondiale de pétrole et une baisse annuelle d’environ 1,0 % de la demande, soit un manque d’environ 2,04 millions de barils par jour. D’autres estimations indiquent qu’en juin, l’offre mondiale de pétrole a rebondi de 4,1 millions de barils par jour grâce à la réouverture du détroit, mais que, par rapport au niveau d’avant-guerre, le déficit reste encore de 9,4 millions de barils par jour. L’AIE avait auparavant prévu que le marché mondial du pétrole connaîtrait un déficit de 1,78 million de barils par jour en 2026.

Ces données mènent à la même conclusion : même sans aggravation supplémentaire du détroit d’Ormuz, le marché mondial du pétrole est, en lui-même, en situation d’offre relativement tendue en 2026. Et le fait que le détroit soit entravé pousse cette tension vers un déséquilibre encore plus grave.

Un autre trait structurel du déficit d’approvisionnement est le déséquilibre régional. Le volume d’expéditions de pétrole brut restreint dans la région du golfe Persique se rapproche de 10 millions de barils par jour. La part des importations de la Chine en provenance du golfe Persique est d’environ 53 %, celle de la Corée du Sud de 64 %, et celle du Japon de 75 %. Cela signifie que le déficit se concentre principalement sur le marché asiatique, tandis que les réserves libérées par l’AIE proviennent surtout de l’Europe et des États-Unis. La distance de navigation de l’Atlantique vers l’Extrême-Orient est d’environ 14 000 à 15 000 milles marins, soit 2,5 fois la route entre le Moyen-Orient et l’Extrême-Orient. L’allongement des distances augmente non seulement les coûts de transport, mais aussi le délai nécessaire au rétablissement de l’offre.

Le trait structurel du risque d’approvisionnement se reflète aussi dans le niveau absolu des stocks. Selon des analyses, si le détroit reste bloqué et que la cadence de déstockage reste celle d’avril, les stocks mondiaux de pétrole brut pourraient toucher la ligne de pression opérationnelle (environ 7,6 milliards de barils) en juin et la ligne de plancher opérationnel (environ 6,8 milliards de barils) en novembre. Même si la vitesse de déstockage pourrait ralentir en raison de la destruction de la demande, le risque que les stocks approchent le plancher opérationnel est progressivement intégré dans le prix par le marché.

100 dollars est-il réaliste : variables clés et attentes des institutions

Revenons à la question centrale : après avoir connu, sur le marché mondial du pétrole, une volatilité intense allant de moins de 70 dollars le baril à une percée temporaire au-dessus de 114 dollars, le prix de 100 dollars le baril constitue-t-il une perspective raisonnable dans l’environnement actuel, ou une simple panique excessive ?

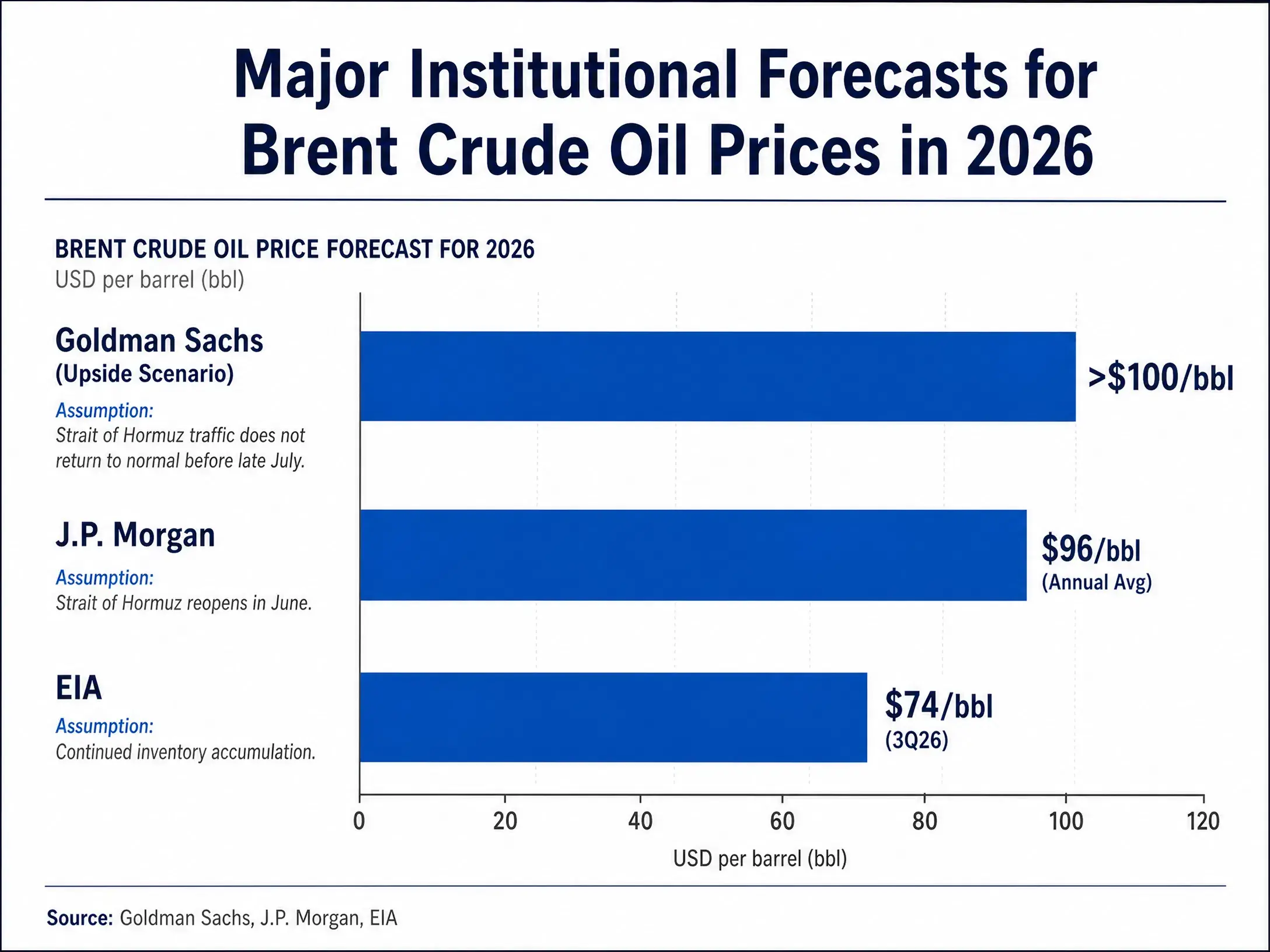

Du point de vue des prévisions institutionnelles, les jugements des grandes banques d’investissement présentent une divergence nette, mais aussi une certaine zone de consensus. Dans son analyse de mars, Goldman Sachs a indiqué que, à la fois à court terme et en 2027, le risque pour le prix du pétrole reste davantage orienté à la hausse. De multiples chocs d’offre historiques et massifs continuent d’exister, ce qui met en évidence un risque que le prix du pétrole reste durablement au-dessus de 100 dollars le baril. Le scénario de référence de Goldman Sachs suppose que si les volumes de trafic reviennent progressivement en avril, le prix du Brent retomberait au quatrième trimestre 2026 vers les « soixante-dix » dollars le baril. Mais dans le scénario de tendance haussière, Goldman Sachs s’attend à une hausse vers environ 100 dollars le baril.

La lecture de JPMorgan est plus « faucon ». Le responsable des études sur les matières premières globales de la banque a déclaré que même si le détroit d’Ormuz rouvre en juin, le prix du pétrole devrait rester au-dessus de 100 dollars le baril avant la fin 2026. JPMorgan prévoit aussi que le prix du pétrole se maintiendra à des niveaux supérieurs à 100 dollars au deuxième trimestre. Par ailleurs, selon certaines analyses, si d’ici fin 2026 le Brent atteint 90 dollars le baril, la croissance économique mondiale ralentira ; et si le prix grimpe encore jusqu’à 150 dollars le baril ou plus, il entraînerait directement une récession mondiale.

Le Fonds monétaire international (FMI) prévoit, dans son scénario central, un prix moyen du Brent à 82 dollars en 2026 ; dans son scénario défavorable, si le conflit se poursuit, le prix atteindra 100 dollars et la croissance mondiale ralentira. Dans sa dernière prévision de juillet, l’EIA est relativement plus prudente : elle estime une moyenne du Brent à 74 dollars le baril au troisième trimestre 2026.

Comparaison des prévisions de prix du pétrole pour 2026 des principales institutions

En synthèse, un prix de 100 dollars le baril n’est pas totalement hors de portée, mais sa réalisation suppose l’existence de conditions spécifiques. Parmi elles : que le passage par le détroit d’Ormuz reste entravé ou fasse l’objet d’un blocus complet à nouveau ; que les réserves pétrolières stratégiques mondiales soient davantage consommées jusqu’à un niveau réellement bas ; que les hausses de production de l’OPEC+ et d’autres pays producteurs ne parviennent pas à compenser efficacement le déficit d’offre ; et qu’à la demande, n’apparaisse pas une contraction suffisamment forte pour compenser le choc d’approvisionnement.

Trois variables clés déterminent l’orientation du prix du pétrole

Les facteurs qui déterminent actuellement si le prix du pétrole pourra franchir 100 dollars et se maintenir à un niveau élevé peuvent se résumer en trois variables clés interdépendantes.

Premièrement, l’Iran intensifie-t-il encore ses actions de blocus du détroit ? Le 12 juillet, l’Iran a annoncé le blocus du détroit d’Ormuz, tandis que les forces américaines soutiennent que le détroit demeure ouvert. La lutte entre les deux parties pour le contrôle de la gestion du détroit passe d’un jeu de paroles à un affrontement militaire concret. Le Parlement iranien a rédigé une nouvelle loi sur le contrôle du détroit, tandis que les forces américaines ont rétabli leur blocus maritime contre l’Iran. Si l’Iran adopte des mesures de blocus plus agressives — par exemple poser des mines dans les voies de navigation, et intercepter et saisir systématiquement les pétroliers en transit — le trafic du détroit pourrait passer directement de « limité » à « interrompu ». Dans ce cas, le transport quotidien de 20 millions de barils de pétrole serait confronté à un arrêt substantiel, et le prix pourrait franchir 100 dollars en très peu de temps.

Deuxièmement, les États-Unis élargissent-ils la portée et l’intensité de leurs actions militaires ? Le 14 juillet, les forces américaines ont achevé des frappes contre des dizaines d’objectifs militaires situés près du détroit d’Ormuz. Plus de 20 navires de guerre américains et plusieurs centaines d’avions militaires sont engagés dans des opérations au Moyen-Orient. Si les États-Unis font évoluer leurs opérations militaires de « frappes d’objectifs militaires » vers un « blocus complet des exportations pétrolières de l’Iran », voire vers « des frappes sur des infrastructures énergétiques sur le territoire iranien », la nature du conflit changerait fondamentalement. Cela ferait non seulement grimper directement la prime de risque, mais pourrait aussi déclencher des frappes de représailles iraniennes contre les infrastructures d’autres pays producteurs du Golfe, provoquant ainsi de multiples chocs côté offre.

Troisièmement, la vitesse de consommation des réserves pétrolières stratégiques et la capacité de reconstitution. À l’heure actuelle, les SPR américaines sont tombées au plus bas niveau depuis 1983. Si le conflit se poursuit, leur consommation supplémentaire sera inévitable. Et lorsque les réserves se retrouvent près du plancher opérationnel, le marché doit faire face à une réalité : le mécanisme d’amortisseur de sécurité énergétique construit au cours des décennies passées pourrait être totalement épuisé lors de cette crise. La baisse irréversible des réserves implique que tout nouveau choc d’approvisionnement sera directement transmis aux prix, sans espace de compensation suffisant entre les deux.

Des fluctuations à court terme vers un re-pricing structurel

L’impact de la crise du détroit d’Ormuz sur le marché mondial du pétrole brut est en train d’évoluer, passant de « fluctuations à court terme » à « re-pricing structurel ».

Du point de vue du mécanisme de tarification du marché, le fait que le prix du pétrole ait d’abord chuté rapidement en raison des progrès de négociation, puis rebondi vivement après l’escalade du conflit, montre que le cœur du pricing ne réside pas dans le nombre de navires transitant un jour donné, mais dans la soutenabilité de la trêve et la probabilité d’un rebond des risques. Le trafic actuel est en essence un « transit sous conditions » : il dépend fortement de protocoles de trêve temporaires ; la sécurité de navigation repose sur des mécanismes de communication bilatéraux ; et la marche des opérations commerciales repose sur une couverture d’assurance additionnelle. Lorsque ces contraintes supplémentaires se décomposent sous l’effet d’un conflit militaire, le pricing du risque du marché va se recalibrer.

Sur un cycle plus long, le risque de passage du détroit d’Ormuz se transforme d’un « événement ponctuel » en une « prime de risque persistante ». Le bras de fer des États-Unis et de l’Iran autour du contrôle du détroit s’est étendu au-delà d’un simple affrontement militaire pour devenir une compétition institutionnelle au niveau législatif. Les États-Unis annoncent qu’ils seront qualifiés de « gardiens du détroit d’Ormuz », tandis que l’Iran propose le projet de loi « Stratégie d’actions pour la sécurité et la durabilité du détroit d’Ormuz et du golfe Persique ». Cette compétition institutionnelle signifie que même si le conflit militaire de la présente phase se calme temporairement, les règles de passage du détroit et la structure des coûts pourraient être modifiées de manière permanente.

Pour le marché mondial du pétrole brut, cela implique que la prime de risque liée à la géopolitique ne disparaîtra peut-être pas complètement avec l’apaisement temporaire du conflit. Le marché devra tarifer un environnement de passage du détroit d’Ormuz « plus risqué et plus coûteux ». Dans ce contexte, la fourchette de prix de 80 à 100 dollars pourrait devenir une nouvelle plage de volatilité normale, et toute nouvelle escalade du conflit pousserait les prix à franchir 100 dollars, voire à dépasser encore ce niveau.

FAQ

Q1 : À quel point le détroit d’Ormuz est-il important pour le marché mondial du pétrole brut ?

Le détroit d’Ormuz est le couloir énergétique de transport le plus critique au monde. En régime normal, environ 20 millions de barils de pétrole y transitent chaque jour, soit un quart du volume total du commerce mondial de pétrole par voie maritime et un cinquième de l’approvisionnement mondial en pétrole brut. Les exportations de pétrole brut des principaux pays producteurs comme l’Arabie saoudite, les Émirats arabes unis, le Koweït et le Qatar dépendent presque entièrement de ce détroit ; son état de passage détermine directement si un cinquième du pétrole brut quotidien peut parvenir sans encombre vers les marchés de consommation mondiaux.

Q2 : Pourquoi les réserves pétrolières stratégiques américaines (SPR) sont-elles tombées à un niveau historiquement bas ?

Au 3 juillet 2026, les SPR américaines se sont établies à 319,5 millions de barils, le niveau le plus bas depuis avril 1983. La baisse provient principalement du plan du gouvernement américain visant à libérer 172 millions de barils de pétrole brut pour faire face aux pénuries d’approvisionnement causées par la guerre contre l’Iran ; à ce jour, environ 98,9 millions de barils ont déjà été utilisés. Dans le cadre des politiques de deux gouvernements consistant à utiliser en continu les réserves pour stabiliser le prix du pétrole, les SPR ont au total diminué de 352 millions de barils.

Q3 : Le prix du pétrole va-t-il vraiment monter à 100 dollars ?

100 dollars n’est pas hors de portée, mais cela nécessite des conditions spécifiques : le détroit d’Ormuz reste entravé ou fait l’objet d’un blocus complet, les réserves pétrolières stratégiques se consomment davantage, et les hausses de production de l’OPEC+ ne peuvent pas combler le déficit. Goldman Sachs estime que le prix du pétrole pourrait se maintenir durablement au-dessus de 100 dollars ; JPMorgan prévoit qu’avant la fin 2026 le prix du pétrole restera au-dessus de 100 dollars. L’EIA anticipe, elle, de manière plus prudente, un prix moyen du Brent à 74 dollars pour le troisième trimestre.

Q4 : La hausse actuelle du prix du pétrole est-elle tirée par la demande ou par le risque d’approvisionnement ?

Le moteur principal de la hausse du prix du pétrole dans cette phase est le risque d’interruption de l’approvisionnement, et non l’expansion de la demande. L’EIA estime un déficit mondial pétrole de l’ordre de 3,87 millions de barils par jour en 2026, et le blocus du détroit entraîne une chute brutale des exportations de pétrole du Moyen-Orient. Le marché chiffre le risque de « risque de coupure de l’offre », et non une hausse réelle de la demande due à la croissance économique mondiale.

Q5 : Les hausses de capacité de production de l’OPEC+ peuvent-elles contenir la hausse du prix du pétrole ?

L’OPEC+ a accepté d’augmenter les quotas de production de 188 000 barils par jour en août, mais cette hausse est extrêmement limitée par rapport à l’ampleur potentielle de l’interruption liée au détroit d’Ormuz (environ 20 millions de barils par jour). Même en ajoutant la hausse de production de 1,15 million de barils par jour environ en 2026 de pays hors OPEC comme les États-Unis et le Brésil, cela ne permettrait pas de compenser totalement le déficit d’offre qu’un blocus complet du détroit pourrait provoquer.