En mai 2026, la plateforme de marché prédictif Polymarket a lancé une série de contrats visant l’évaluation de sociétés privées d’IA, dont l’un a rapidement capté l’attention du public : « À quelle hauteur l’évaluation d’Anthropic atteindra-t-elle d’ici le 31 décembre ? ». Au 20 mai 2026, le volume total de transactions de ce contrat a déjà dépassé 180 000 dollars, et les fonds du marché se concentrent particulièrement sur les paris portant sur les fourchettes de valorisation les plus élevées.

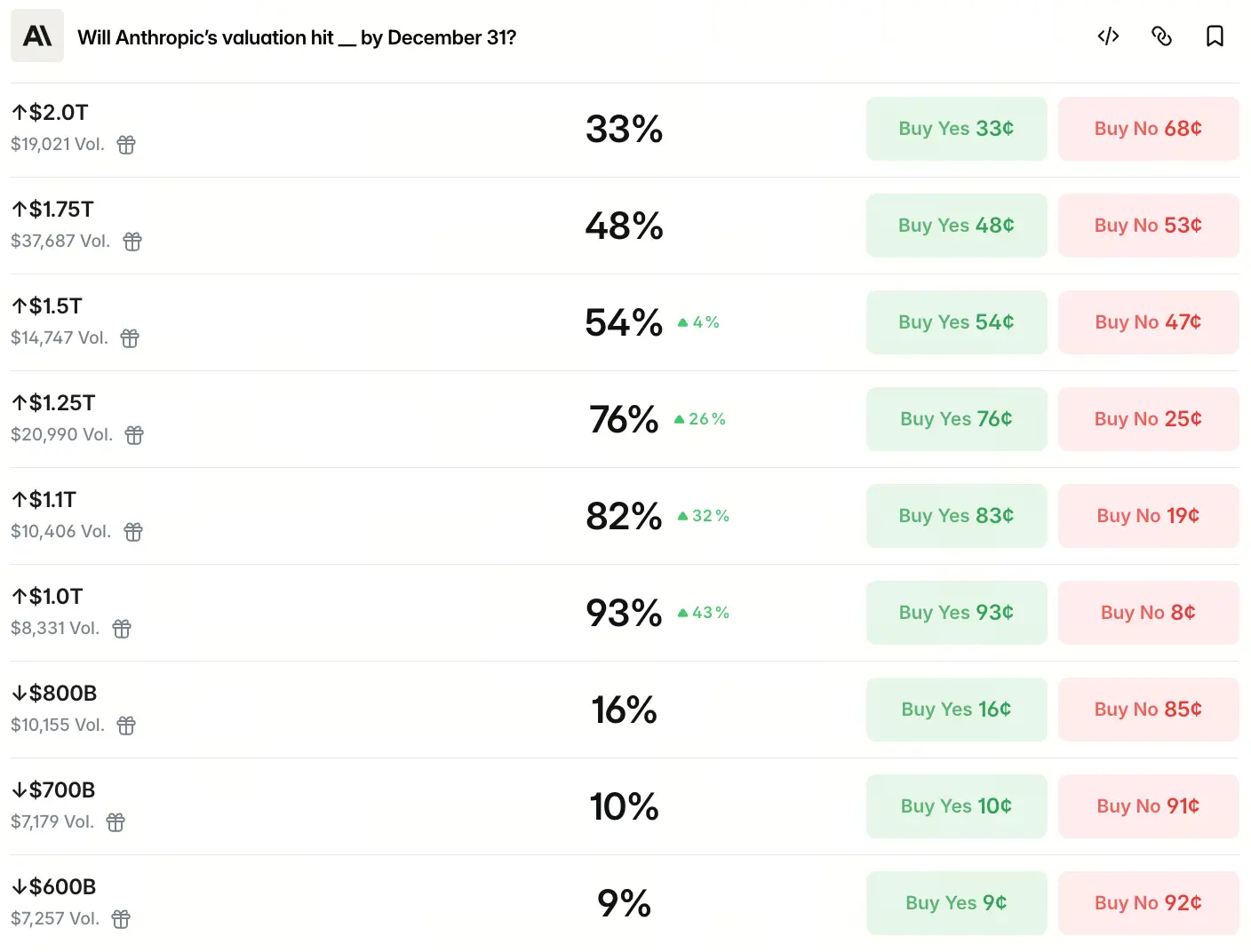

Polymarket divise la valorisation en plusieurs tranches, avec une décroissance en paliers de la probabilité à mesure que la valorisation cible augmente. D’après les données, le marché estime que la probabilité que l’évaluation d’Anthropic dépasse 1 000 milliards d’ici la fin de l’année est de 93 %, celle de dépasser 1 100 milliards est de 82 %, de dépasser 1 250 milliards est de 76 %, de dépasser 1 500 milliards est de 54 %, de dépasser 1 750 milliards est de 48 %, et de dépasser 2 000 milliards est de 33 %. Pour les tranches sous 1 000 milliards, la probabilité associée à 800 milliards n’est que de 16 %, à 700 milliards de 10 %, et à 600 milliards de 9 %.

Cette distribution de probabilité présente un schéma typique de « forte concentration de certitude au-delà du seuil des mille milliards » : le scénario dominant n’est pas une croissance modérée, mais l’idée que, d’ici la fin de l’année, Anthropic franchira directement le seuil des mille milliards. Sur quoi repose ce jugement ?

Les données de paris sur Polymarket révèlent quelle distribution de probabilités

Du pari de 93 % sur une valorisation supérieure à 1 000 milliards, jusqu’à la chute à 33 % lorsqu’on dépasse 2 000 milliards, cette courbe de probabilités dessine la limite des attentes du marché concernant la borne haute de l’évaluation d’Anthropic. Le point central est le suivant : le marché se montre presque indifférent aux fourchettes de valorisations basses (inférieures à 1 000 milliards), tandis que les attentes se concentrent le plus autour de la tranche comprise entre 1 000 milliards et 1 500 milliards, avec des probabilités supérieures à 50 % pour les trois tranches.

Source : Polymarket

À noter : les fonds pariant sur des valorisations très élevées ne chutent pas brutalement à zéro à mesure que la cible augmente. À 2 500 milliards, il reste encore 16 % de probabilité, et au-delà de 3 000 milliards, la probabilité se maintient à 13 %, ce qui indique qu’une partie des traders considère que la possibilité d’une évaluation exceptionnellement élevée demeure réelle. En pratique, cette structure reflète deux conceptions du marché concernant la filière IA : l’attente principale vise une croissance robuste à l’échelle des mille milliards, tandis que l’attente « queue de distribution » pointe vers des perspectives plus spéculatives.

Cette distribution de paris recoupe également les autres contrats connexes sur Polymarket. Les données du même site montrent que la probabilité que l’évaluation d’Anthropic dépasse celle d’OpenAI en 2026 atteint 94 %, tandis que la probabilité qu’Anthropic entre plus tôt sur un marché public que OpenAI est d’environ 69 %. Ces données croisées entre contrats convergent vers une conclusion : le marché est non seulement très optimiste sur la valorisation absolue d’Anthropic, mais estime aussi qu’elle dispose d’un avantage dans la compétition relative.

Comment de gros tours de financement alimentent une hausse rapide des valorisations

Derrière ces anticipations de valorisation, la première raison tient à la taille et à la vitesse des tours de financement eux-mêmes. En février 2026, Anthropic a bouclé un tour de G de 30 milliards de dollars, avec une valorisation post-money de 380 milliards de dollars. Trois mois plus tard, selon un article du 13 mai du « New York Times », Anthropic est en discussions avec des investisseurs pour une nouvelle levée de 30 à 50 milliards de dollars ; une fois bouclée, la valorisation post-money atteindrait 950 milliards de dollars, dépassant la valorisation de 852 milliards de dollars d’OpenAI après son financement de ce mois de mars (cette année), ce qui ferait d’Anthropic la société d’IA la plus valorisée au monde.

En élargissant la perspective temporelle, l’accélération de la croissance de la valorisation devient encore plus marquée : en mars 2025, la valorisation du tour E est de 61,5 milliards de dollars ; en septembre 2025, celle du tour F est de 183 milliards de dollars ; en février 2026, celle du tour G de 380 milliards de dollars ; puis en mai, celle annoncée de 950 milliards de dollars. En seulement 14 mois, la valorisation augmente de plus de 15 fois.

Citant des personnes informées, Bloomberg indique que ce financement pourrait être finalisé au plus tôt fin mai 2026, avec une taille cible pouvant aller jusqu’à 50 milliards de dollars. En se basant sur 44 milliards de dollars d’ARR, cela correspond à un multiple de chiffre d’affaires (price/sales) d’environ 21 à 23 fois. Dans les secteurs SaaS traditionnels, un tel niveau de valorisation dépasse largement la fourchette moyenne de 8 à 12 fois, mais dans un contexte où les revenus annualisés doublent sur un cycle trimestriel, la tolérance du marché au pricing de la prime est nettement plus élevée.

La croissance des revenus peut-elle soutenir des attentes de valorisation à mille milliards ?

Le socle central d’une valorisation élevée reste la croissance des revenus. En mai 2026, les revenus annualisés d’Anthropic dépassent 44 milliards de dollars : ils ont progressé d’environ 5 fois par rapport aux quelque 9 milliards de dollars à la fin 2025. Sur les 12 derniers mois, l’ARR a augmenté de 35 milliards de dollars, soit environ 96 millions de dollars par jour.

La croissance accélérée des revenus présente un caractère nettement « par paliers ». De décembre 2024 à septembre 2025, la croissance de l’ARR est d’environ 4 milliards de dollars ; de septembre 2025 à février 2026, elle augmente encore d’environ 5 milliards de dollars ; et le véritable décollage intervient après février 2026 : en seulement 3 mois, l’ARR passe de 14 milliards de dollars à 44 milliards de dollars. Cette courbe de croissance signifie que la pente de la croissance des revenus elle-même s’accélère, et non qu’il s’agit d’une progression linéaire.

Le moteur principal derrière la croissance des revenus est l’outil de programmation Claude Code. Depuis sa sortie en mai 2025, le chiffre d’affaires annualisé de Claude Code atteint 2,5 milliards de dollars ; sa part sur le marché des outils de programmation IA atteint 54 %, ce qui dépasse nettement celle de ses principaux concurrents. Environ 4 % des contributions publiques de code sur GitHub seraient réalisées par Claude Code, et cette proportion continue de grimper rapidement.

Côté rentabilité, la marge brute de l’inférence d’Anthropic est passée d’environ 38 % au début à plus de 70 %, améliorant fortement l’économie unitaire. Cela indique que la croissance des revenus ne dépend pas seulement de subventions massives en calcul, mais s’accompagne d’optimisations de la structure de coûts. En revanche, Anthropic prévoit de dépenser environ 19 milliards de dollars en 2026 pour l’entraînement et les calculs d’inférence ; les coûts d’inférence seraient supérieurs d’environ 23 % aux attentes, ce qui comprime la marge brute à environ 40 %. La société estime devoir attendre jusqu’en 2028 pour redevenir rentable.

Les banques d’investissement de Wall Street jugent aussi l’espace de valorisation en s’appuyant sur la continuité de la croissance des revenus. Si l’on suppose un ARR proche de 60 milliards de dollars à la fin 2026 et que l’on convertit ce chiffre via un multiple de 23 fois l’ARR, la valorisation atteindrait une fourchette proche de 1 200 milliards à 1 300 milliards de dollars. Cela correspond fortement aux principales fourchettes de paris sur Polymarket, à savoir 1 000 milliards à 1 500 milliards.

Pourquoi le marché des paris prédictifs se concentre sur le seuil des mille milliards

La forte concentration des paris sur Polymarket est portée par quatre logiques conjointes : un effet de rétroaction positive des tours de financement, le bras de fer stratégique des fournisseurs de cloud, une fenêtre de temps pour les anticipations d’IPO, et la structure narrative de la filière IA elle-même.

Du point de vue des tours de financement, le rythme d’Anthropic suit un schéma d’accélération où la valorisation est multipliée par 2 tous les 3 à 5 mois. Si la valorisation cible de 950 milliards de dollars est livrée comme prévu d’ici la fin mai, alors sur la fenêtre de 7 mois entre mai et décembre, combinée à une nouvelle levée ou à une découverte de prix sur le marché secondaire, atteindre 1 000 milliards à 1 200 milliards de dollars ne nécessite pas, mathématiquement, une hausse de croissance exceptionnellement rapide.

Du point de vue des investisseurs stratégiques, Amazon et Google ont annoncé successivement en avril 2026 des plans d’investissement massifs dans Anthropic. Amazon s’est engagé à investir plus de 100 milliards de dollars sur 10 ans dans des achats technologiques AWS, et à ajouter 25 milliards de dollars d’investissement ; Google a annoncé un apport de 10 milliards de dollars en cash, et s’est engagé à ajouter jusqu’à 30 milliards de dollars supplémentaires lorsque des jalons de performance seront atteints, pour un plafond total de 40 milliards de dollars. Le fort ancrage avec plusieurs fournisseurs de cloud fournit un canal stable pour la pénétration à long terme auprès des clients entreprise.

Les anticipations d’IPO sont également un facteur clé. D’après Bloomberg, Anthropic prévoit d’initier une première introduction en bourse au plus tôt en octobre 2026, avec un montant de levée susceptible de dépasser 60 milliards de dollars. Cette fenêtre de temps signifie que la date limite du contrat Polymarket au 31 décembre correspond précisément à la période de chevauchement entre la mise en œuvre de l’IPO et la première phase de découverte de prix après la cotation.

Plus fondamentalement encore, la logique de valorisation propre à la filière IA joue un rôle majeur : contrairement aux entreprises SaaS traditionnelles, le marché attribue aux leaders du secteur des grands modèles IA un positionnement narratif de « plateforme de calcul de nouvelle génération ». Le partenaire de启云 Capital Management, Chen Yu, a déjà déclaré que si les grands modèles peuvent accomplir une partie du travail intellectuel à un coût représentant un dixième, alors « une valorisation de mille milliards n’est pas forcément chère », ce qui renvoie à un marché potentiel à l’échelle de dix mille milliards. Cette logique se reflète directement dans les montants engagés dans les paris de polymarket.

Quels facteurs pourraient faire dévier la valorisation réelle de la prévision

Malgré un alignement très fort des émotions de marché, il existe plusieurs variables clés susceptibles d’abaisser la valeur réellement réalisée au moment où la valorisation se matérialise.

La première grande variable concerne les divergences de définition sur la comptabilisation des revenus. OpenAI a déjà remis publiquement en question le fait qu’Anthropic utilise une méthode de comptabilisation du chiffre d’affaires total pour ses 30 milliards de dollars de revenus annualisés : lorsque les clients utilisent ses modèles via des plateformes comme Amazon Cloud ou Google Cloud, Anthropic comptabilise l’intégralité des dépenses de bout en bout comme revenus, puis comptabilise la part reversée aux plateformes cloud comme des charges. OpenAI estime qu’une fois ces répartitions déduites, les revenus annualisés réels d’Anthropic se rapprochent davantage de 22 milliards de dollars. Cet écart d’environ 8 milliards de dollars n’est pas un simple problème technique comptable : il fera l’objet d’un examen plus strict par les autorités de régulation et par le marché au moment de l’IPO.

La deuxième grande variable est la dépendance de la valorisation elle-même à la dynamique de croissance. En utilisant la valorisation cible de 950 milliards de dollars, et sur la base d’un ARR d’environ 44 milliards de dollars, le multiple de chiffre d’affaires se situe autour de 20 fois, bien au-dessus de la moyenne du secteur SaaS (8 à 12 fois). Pour soutenir cette valorisation actuelle, Anthropic doit maintenir, sur les 3 prochaines années, au moins 50 % de croissance annuelle. Si la croissance des revenus ralentit au second semestre 2026, la pression sur une correction de valorisation augmentera nettement.

La troisième grande variable provient de la concurrence du marché et des risques réglementaires. Sur les produits destinés au grand public et aux entreprises, Anthropic est en concurrence intense avec OpenAI, Google et xAI. De plus, le litige contractuel antérieur entre Anthropic et le Pentagone, ainsi que l’étiquette apposée par le gouvernement américain de « risque pour la chaîne d’approvisionnement », ajoutent des incertitudes supplémentaires pour une IPO et pour l’expansion de l’activité.

Comment raisonner la fourchette de valorisation d’ici la fin de l’année, sous plusieurs angles

En combinant l’avancement des financements, la dynamique de croissance des revenus, les anticipations d’IPO et le paysage concurrentiel, on peut établir une logique multidimensionnelle pour extrapoler la valorisation de fin d’année.

En prenant comme ancrage la distribution de probabilités des paris sur Polymarket, les attentes du marché présentent le profil « fourchette centrale de 1 000 milliards à 1 500 milliards, et prolongement de la queue au-delà de 2 000 milliards ». Cette structure de distribution repose en réalité sur trois repères de valorisation : comme référence plancher, une valorisation de financement de 950 milliards de dollars ; comme anticipation médiane, une fourchette de 1 100 milliards à 1 250 milliards de dollars ; et comme scénario à forte élasticité, une fourchette de 1 750 milliards à 2 000 milliards de dollars. À partir de la probabilité de 33 % sur la tranche à 2 000 milliards, le marché ne considère pas cet objectif comme une surprise extrême, mais lui accorde un poids significatif.

La rationalité de cette distribution doit être évaluée dans l’ensemble du système de coordonnées de valorisation de l’industrie IA. La valorisation actuelle d’OpenAI est d’environ 852 milliards de dollars, avec un ARR d’environ 24 à 25 milliards de dollars ; celle de SpaceX est d’environ 1 400 milliards à 1 750 milliards de dollars ; celle d’Anthropic, à 950 milliards de dollars de valorisation de financement, se situe entre les deux, mais son ARR d’environ 44 milliards de dollars dépasse nettement le niveau d’OpenAI sur la même période. En utilisant comme ancre le multiple price/sales : si l’on prend un multiple d’OpenAI d’environ 34 à 35 fois, un ARR de 44 milliards de dollars correspond à une valorisation d’environ 1 500 milliards de dollars, ce qui recoupe exactement la fourchette de probabilité des 54 % sur Polymarket. Cette relation arithmétique montre que la tarification du marché ne repose pas sur des jugements déconnectés des fondamentaux : il s’agit d’une bataille d’hypothèses fine construite à partir de l’ancrage sur le multiple price/sales.

Pour les suiveurs de contrats Polymarket, trois variables clés méritent un suivi continu :

- La matérialisation effective de la valorisation après la clôture du financement fin mai ;

- Si l’ARR piloté par Claude Code peut poursuivre l’inertie de croissance avec doublement trimestriel ;

- Le rythme de progression des jalons de temps clés pour l’IPO.

À chaque annonce de financement ou divulgation de données financières, le marché peut réévaluer ses anticipations, et tout mouvement de prix du contrat Polymarket reflétera en même temps la mise à jour collective de la perception du marché sur les variables ci-dessus.

FAQ

Q : Comment Polymarket détermine-t-il le résultat du contrat de valorisation ?

Polymarket a conclu un accord exclusif de coopération de données avec le marché privé Nasdaq ; celui-ci agira en tant que fournisseur exclusif des données de règlement du contrat, et déterminera le résultat final sur la base de ses estimations de valorisation du marché privé mises à jour quotidiennement. Si, avant l’expiration du contrat, Anthropic a déjà réalisé une IPO, le règlement se fait sur la base des prix des transactions du marché public.

Q : La probabilité de 93 % affichée par les données de Polymarket correspond-elle à la vraie probabilité de valorisation ?

Dans un marché de paris prédictifs, le prix reflète les anticipations collectives des participants et non une probabilité objective ; sa précision dépend de nombreux facteurs, notamment la liquidité, la structure des participants et la capacité d’accès à l’information. Lorsque le volume total de transactions du contrat continue d’augmenter, la représentativité du signal de prix s’améliore en conséquence.

Q : Est-ce qu’Anthropic pourrait être en dessous de 1 000 milliards de dollars de valorisation d’ici la fin 2026 ?

Les données de Polymarket montrent que la probabilité d’être en dessous de 800 milliards de dollars est seulement de 16 %, mais il existe encore des facteurs limitants pour la matérialisation de la valorisation. Ceux-ci incluent principalement : le désaccord sur la définition des revenus qui pourrait faire l’objet d’un examen réglementaire plus strict au moment de l’IPO ; le fait que les attentes de croissance implicites dans un multiple price/sales élevé, si elles ne se concrétisent pas, généreront une pression de rappel de la valorisation ; et le fait que les itérations produit des concurrents et la bataille pour les parts de marché ajoutent aussi des contraintes.