L’ensemble de ces chiffres dessine l’argument central suivant : la demande de puces pour l’IA pourra-t-elle aller assez loin pour soutenir durablement l’industrie des semi-conducteurs ? Cet article analysera le sujet sous cinq angles : la logique de la demande, la transmission dans la chaîne d’approvisionnement, les signaux de la chaîne industrielle, l’évaluation du cycle et les avertissements de risque.

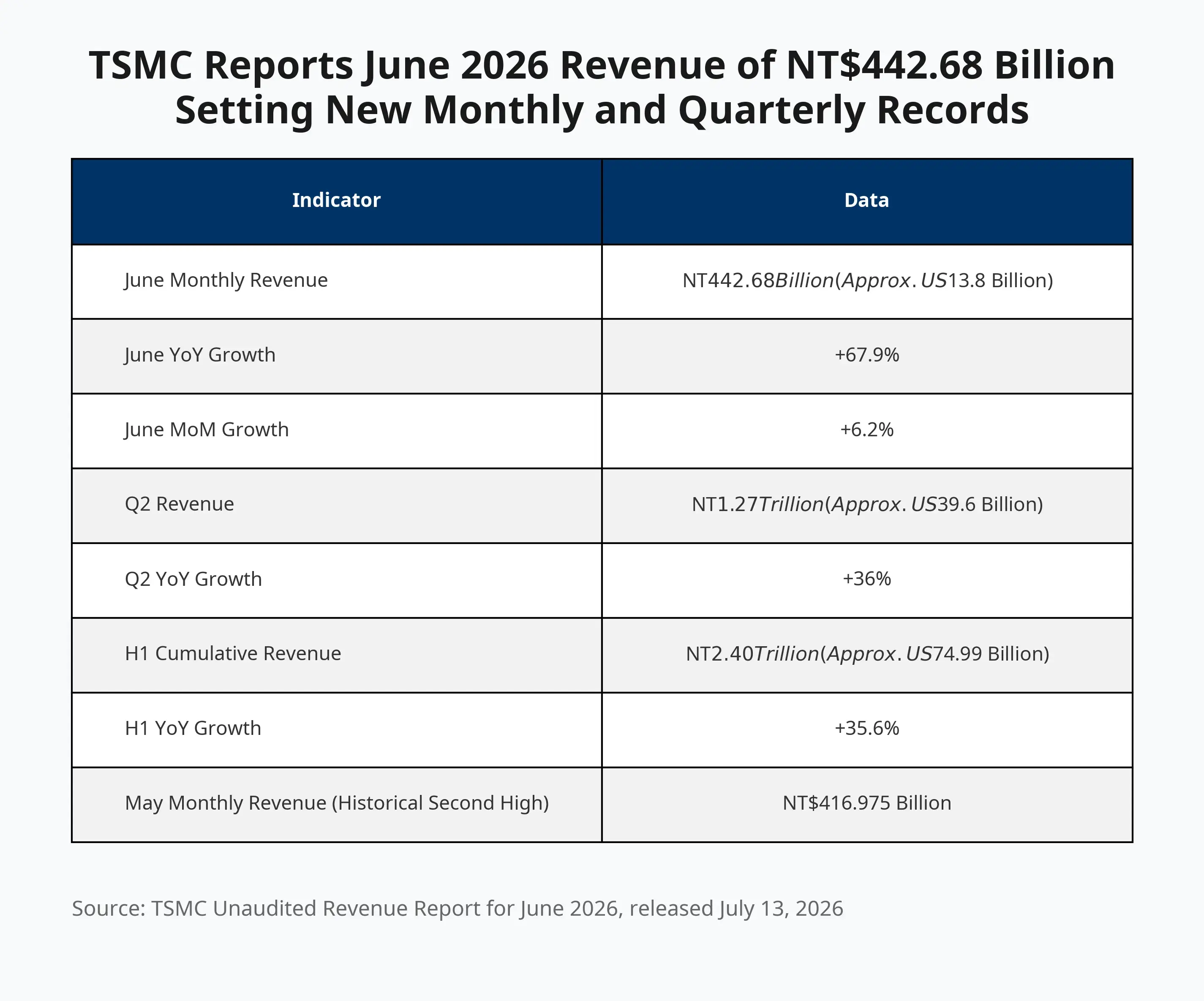

Les revenus de TSMC en juin 2026 dépassent 442,68 milliards de dollars taiwanais ; sur un mois et sur un trimestre, nouveaux records

Pourquoi les revenus de TSMC s’accélèrent-ils soudain en juin ?

L’augmentation annuelle de 67,9 % des revenus en juin constitue la plus forte croissance mensuelle enregistrée depuis le début de l’année, dépassant le record historique de 416,975 milliards de dollars taiwanais réalisé en mai. Sur le deuxième trimestre, les revenus sur un trimestre s’établissent à 1,27 million de milliards de dollars taiwanais (environ 39,6 milliards de dollars), en hausse de 36 % en glissement annuel, conformément aux attentes moyennes des analystes.

Le moteur principal de cette croissance est la demande de puces pour l’IA. TSMC produit, pour des clients tels que NVIDIA (NVDA.US), AMD (AMD.US) et Apple, des GPU pour l’IA, des accélérateurs d’IA et des puces de calcul haute performance (HPC). Des entreprises technologiques comme OpenAI, Meta, Google et Amazon continuent d’accroître leurs investissements dans les infrastructures d’IA ; les fournisseurs de cloud augmentent leurs achats de GPU, ce qui fait mécaniquement grimper la demande de fabrication de puces.

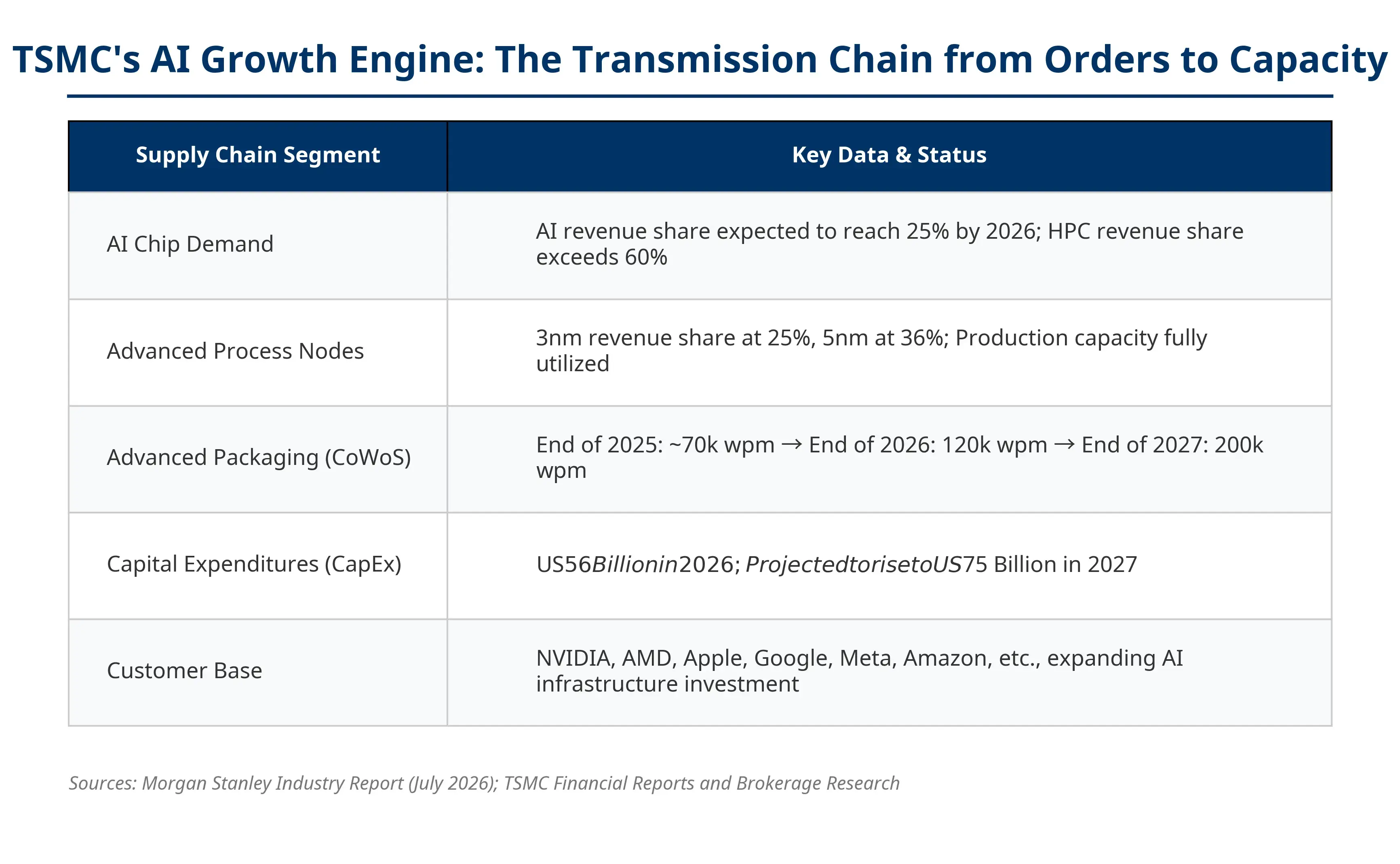

Sur le marché mondial du « pure fonderie », TSMC détient 73 % de parts (données du premier trimestre 2026). La performance de l’entreprise est largement considérée comme un baromètre de la chaîne de valeur mondiale de l’IA. Quand l’utilisation des capacités de ses procédés avancés (3 nm, 5 nm) reste à pleine charge, cela signifie que la demande de puces IA en aval demeure forte. Des GPU IA aux wafers de procédés avancés, jusqu’aux modules d’emballage avancé CoWoS et aux serveurs d’IA, TSMC se trouve au cœur de cette chaîne.

À noter : la croissance explosive de TSMC en juin n’est pas un événement isolé. La société prévoit d’ajouter deux usines d’emballage avancé dans le parc scientifique de Chiayi, au sud de Taïwan. La première est déjà entrée en production de masse, et la deuxième devrait démarrer prochainement. L’expansion continue des capacités d’emballage avancé confirme, en filigrane, la visibilité et la durabilité des commandes liées aux puces d’IA.

Panorama du moteur de croissance IA de TSMC : de la commande à la capacité

Que signifie la croissance de TSMC pour NVIDIA et les actions liées à l’IA ?

Pour les investisseurs en actions, les données de revenus de TSMC sont un indicateur avancé important pour évaluer la santé de la chaîne industrielle de l’IA.

Pour NVIDIA, la croissance continue des commandes chez TSMC indique que la demande de GPU IA reste forte. Si les capacités de production de wafers demeurent tendues, cela soutiendra les perspectives de croissance des revenus de NVIDIA. Le 13 juillet (heure de Pékin), lors de la séance de bourse nocturne, NVIDIA a reculé de 1,74 % à 207,29 dollars. Le secteur des semi-conducteurs dans son ensemble subit une pression, et les inquiétudes du marché concernant un ralentissement du rythme de croissance de la demande de puissance de calcul liée à l’IA continuent de se renforcer. Les données de TSMC en juin fournissent, dans une certaine mesure, une preuve que la demande à court terme reste solide.

Pour AMD, sa gamme MI de puces IA dépend elle aussi des procédés avancés de TSMC. L’amélioration des capacités de TSMC aide AMD à élargir l’approvisionnement en puces IA. Plusieurs grandes banques d’investissement ont récemment relevé leurs objectifs de prix pour AMD : Goldman Sachs l’a porté de 450 dollars à 640 dollars, Bank of America l’a relevé à 615 dollars, et UBS l’a rehaussé à 670 dollars.

Les gagnants plus largement identifiés incluent aussi des acteurs des équipements de semi-conducteurs (comme Applied Materials, Lam Research), des puces mémoire (comme SK Hynix, Micron) et des entreprises liées aux centres de données (comme Broadcom). Le plan de capex de TSMC pour 2026 s’approche d’un record à 56 milliards de dollars, ce qui tirera directement la demande d’équipements en amont.

Cependant, le secteur des puces a, avant l’ouverture du 13 juillet (heure de Pékin), été globalement sous pression : Marvell a chuté de 1,9 % à 3,1 dollars, Intel a reculé d’environ 5 %, et Lam Research Group a baissé de 3,6 %. Cela reflète que le marché digère déjà d’autres facteurs macroéconomiques au-delà de la bonne nouvelle de TSMC, y compris l’impact des tensions entre les États-Unis et l’Iran sur les actifs à risque.

Un super cycle des semi-conducteurs est-il en train de se former ?

C’est le débat le plus central du marché. Pour y répondre, il faut comparer les différences structurelles entre les cycles passés et le cycle actuel.

Par le passé, les super cycles des semi-conducteurs étaient chacun entraînés par la demande liée aux PC, l’adoption des smartphones et l’essor de l’internet mobile. Leur caractéristique centrale était l’explosion de la demande finale due au cycle de renouvellement des appareils des consommateurs. Aujourd’hui, le moteur du cycle est lecapex des entreprises : les data centers, les clusters de GPU et les dépenses d’entraînement de modèles financées par les géants de la technologie pour leurs infrastructures d’IA.

Les arguments en faveur d’une poursuite du super cycle incluent : d’abord, les dépenses en capital pour l’IA restent élevées. Les géants technologiques investissent chaque année plusieurs dizaines de milliards de dollars pour l’achat d’équipements IA, et une part significative de ces dépenses est aussi soutenue par l’endettement. Ensuite, l’offre et la demande des puces haut de gamme restent tendues. Les procédés avancés en 3 nm, 5 nm et l’emballage avancé CoWoS restent des goulots de capacité. Le PDG de TSMC, Wei Zhejia, a averti le mois dernier qu’« même si des capacités supplémentaires sont mises en ligne aux États-Unis au cours des prochaines années », l’entreprise pourrait ne pas être en mesure de satisfaire totalement la demande des clients américains. Des responsables de SK Hynix estiment également que la pénurie actuelle de puces mémoire pourrait persister au-delà de 2030.

Cela dit, assimiler simplement le cycle actuel à un super cycle précédent pourrait conduire à une mauvaise lecture. La soutenabilité des capex des entreprises dépend du fait que la commercialisation de l’IA génère des retours correspondant à l’investissement — ce qui diffère fondamentalement de la croissance « naturelle » de la demande induite par le cycle de renouvellement des consommateurs. Un analyste de Bloomberg Intelligence indique que la demande en accélérateurs IA et en CPUs de serveurs maintient les capacités en 3 nm et 5 nm sous tension, mais la question est de savoir si les marges brutes pourront être maintenues au plafond de la guidance : cela dépend de la capacité à compenser durablement l’effet dilutif des usines situées à l’étranger via une utilisation à pleine charge des procédés avancés.

De quoi faut-il se méfier ?

Aucune analyse sectorielle ne peut faire abstraction des risques. Derrière les anticipations élevées du marché pour les actions des semi-conducteurs et de l’IA, il existe au moins trois logiques de risque vérifiables.

Le capex des entreprises en IA va-t-il atteindre un plafond ? C’est la plus grande interrogation du marché. Les sociétés technologiques investissent massivement dans la construction d’infrastructures d’IA, mais les retours de la commercialisation de l’IA pourront-ils être à la hauteur ? Si la croissance des revenus liés à l’IA reste durablement inférieure aux attentes, les valorisations des actions de puces subiront une pression systémique. Les préoccupations du marché se sont déjà déplacées : on n’est plus centré sur « est-ce que l’IA grandit ? », mais sur « est-ce que les investissements en IA génèrent un retour ? ».

Risque de cycle des stocks dans les semi-conducteurs. L’industrie des puces présente historiquement des caractéristiques cycliques évidentes : demande trop chaude → expansion des capacités → accumulation de stocks → refroidissement de la demande → ajustement des stocks. Alors que les capacités de TSMC et d’autres fondeurs tournent à plein régime, si le rythme de croissance de la demande en IA ralentit à la marge, le risque d’ajustement des stocks pourrait rapidement monter.

Risque géopolitique. Plus de 70 % des capacités de TSMC sont concentrées à Taïwan : toute escalade des tensions régionales pourrait perturber la chaîne d’approvisionnement mondiale des semi-conducteurs. De plus, l’évolution des politiques de contrôle des exportations de semi-conducteurs des États-Unis vers la Chine demeure une source d’incertitude persistante.

Les points clés à surveiller dans le rapport financier de TSMC du 16 juillet. Les investisseurs doivent se concentrer sur trois indicateurs : les perspectives de croissance du chiffre d’affaires sur l’année seront-elles supérieures à 30 % (TSMC avait précédemment estimé que les revenus annuels en dollars pourraient progresser de plus de 30 %) ; le plan de dépenses en capital continuera-t-il d’augmenter ; la part des revenus liés à l’IA continuera-t-elle de grimper, l’IA devenant-elle un moteur de croissance de long terme plutôt qu’un simple catalyseur à court terme.

L’effet domino des actions technologiques mondiales

La croissance des revenus de TSMC valide la réalité de la demande liée à l’IA, ce qui renforce la confiance globale du marché dans la chaîne de valeur de l’IA. Des puces d’IA aux équipements de semi-conducteurs, des puces mémoire aux infrastructures de cloud computing, l’amélioration de la conjoncture de l’ensemble de la chaîne industrielle est recoupée par les données de TSMC.

Mais cela ne signifie pas que toutes les actions concernées monteront en même temps. Le marché est entré dans une phase de différenciation : les sociétés ayant une trajectoire de profits claire et des valorisations raisonnables sont davantage privilégiées, tandis que les titres reposant uniquement sur des concepts font face à une pression de retour à des valorisations plus élevées.

Avec 73 % de parts de marché mondiales dans la pure fonderie et des revenus trimestriels record, TSMC envoie un signal clair : la demande de matériel IA continue de s’étendre. Reste à savoir si le super cycle est bien établi : cela dépend de la capacité de la commercialisation de l’IA à soutenir durablement les capex des entreprises — il faudra du temps et davantage de données pour le vérifier.

FAQ

Pourquoi les revenus de TSMC en juin ont-ils progressé de 68 % en glissement annuel ?

Cette hausse est principalement due à la demande de puces pour l’IA. TSMC produit pour des clients comme NVIDIA, AMD et Apple des GPU IA, des accélérateurs IA et des puces de calcul haute performance. Les géants mondiaux de la technologie continuent d’accroître leurs investissements dans les infrastructures d’IA, ce qui entraîne une forte hausse des achats de GPU et de la demande de fonderie.

Que signifie la croissance des revenus de TSMC pour l’action NVIDIA ?

TSMC est le principal fondeur des GPU de NVIDIA. La hausse des commandes reflète directement la solidité de la demande en GPU IA. Des capacités de production de wafers restant tendues soutiendront les perspectives de croissance des revenus de NVIDIA. Mais le 13 juillet, lors de la séance nocturne, NVIDIA a reculé de 1,74 %, ce qui montre que le marché prend déjà en compte d’autres facteurs macroéconomiques.

Un super cycle des semi-conducteurs est-il réellement en train d’arriver ?

Le cycle actuel est entraîné par le capex IA des entreprises, avec une différence fondamentale par rapport aux cycles antérieurs portés par le renouvellement des appareils des consommateurs. Les facteurs de soutien incluent les dépenses en IA à un niveau élevé et la tension sur les capacités des procédés avancés ; le risque réside dans la capacité de la commercialisation de l’IA à générer des retours à la hauteur des investissements. La confirmation d’un super cycle nécessite encore davantage de données.

Que faut-il surveiller dans le rapport financier de TSMC du 16 juillet ?

Trois indicateurs sont à surveiller : les perspectives de croissance des revenus annuels dépassent-elles 30 %, le plan de dépenses en capital continue-t-il d’augmenter, et la part des revenus liés à l’IA continue-t-elle de progresser. Ces éléments détermineront si la demande de puces IA peut devenir le moteur de croissance à long terme de TSMC.

Quels sont les risques d’investir dans les actions des semi-conducteurs ?

Les risques principaux incluent : un possible plafonnement du capex en IA, l’ajustement du cycle des stocks propre à l’industrie des semi-conducteurs, et l’impact potentiel de facteurs géopolitiques sur la chaîne d’approvisionnement. Les investisseurs devraient vérifier si les retours de la commercialisation de l’IA des sociétés technologiques correspondent à leurs investissements massifs.