Résumé

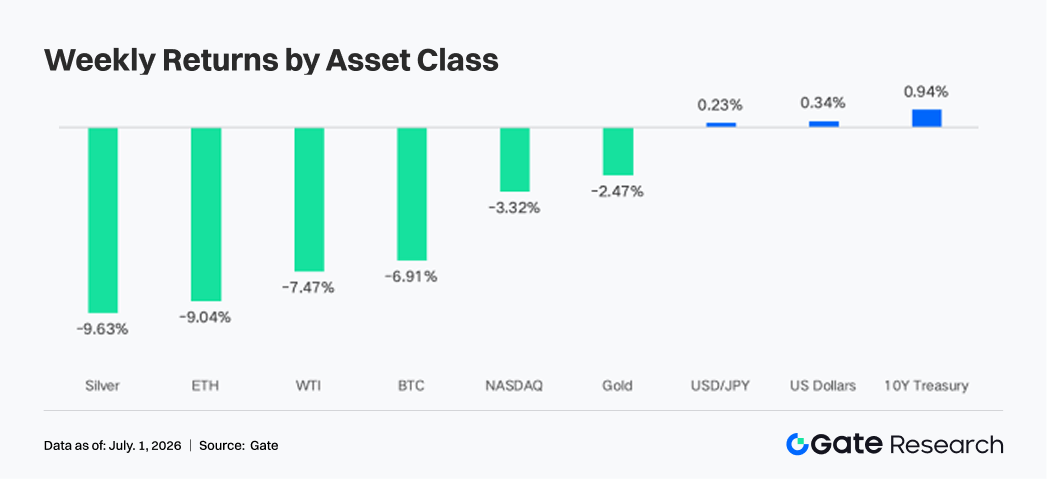

L'apaisement des tensions au Moyen-Orient a fait baisser le pétrole brut, et la logique de trading du marché est passée de la « prime de guerre » à des « taux de la Fed maintenus élevés plus longtemps ». Le Nasdaq a chuté d'environ 3,3 %, tandis que BTC et ETH ont respectivement reculé d'environ 6,9 % et 9,0 %.

-

Les ETF spot BTC et ETH ont enregistré d'importantes sorties nettes, l'IBIT et l'ETHA de BlackRock affichant les plus forts désinvestissements. Avec l'apaisement des risques géopolitiques et l'intensification de la volatilité des valeurs technologiques liées à l'IA, les actions ont représenté 55 à 60 % du volume de trading des perpétuels TradFi, les capitaux se recentrant sur les trades de risque liés aux actions américaines.

-

Les capitaux on-chain ont continué de se concentrer sur les plateformes à forte rotation, PumpSwap devenant le principal moteur d'incrémentation cette semaine. Cela reflète un déplacement des capitaux au sein de l'écosystème Solana, des DEX traditionnels vers les scénarios d'émission et de trading à haute fréquence.

-

La liquidité DeFi est restée défensive. Les stablecoins, les LST et les marchés de prêt sont tous restés largement prudents. Les encours de prêt d'Aave ont légèrement diminué, les taux sont restés bas et les capitaux ont continué de se concentrer sur le marché principal d'Ethereum, ce qui indique que l'appétit global pour le risque ne s'est pas encore clairement rétabli.

-

BTC est retombé autour de 60 000 $, sans expansion marquée de l'OI. Les taux de financement sont restés positifs, suggérant que cet ajustement a été davantage tiré par les ventes au comptant et le rééquilibrage des positions existantes, tandis que le marché global des produits dérivés BTC est resté dans un régime de faible effet de levier.

-

Le volume des options mensuelles a notablement augmenté avant l'expiration. Le 25D Skew a continué de s'affaiblir et le DVOL est monté à environ 47-48, reflétant la réévaluation par le marché du risque de baisse.

1. Analyse des points d'attention du marché

La semaine dernière (22-28 juin 2026), le récit macroéconomique mondial s'est articulé autour de trois thèmes : l'apaisement des risques géopolitiques au Moyen-Orient, une inflation américaine toujours persistante et le maintien d'anticipations hawkish pour la politique de la Réserve fédérale. Premièrement, après l'apaisement temporaire des tensions entre les États-Unis et l'Iran, le marché a rapidement déprécié les inquiétudes concernant les perturbations de l'approvisionnement dans le détroit d'Ormuz, et la prime de guerre dans le pétrole brut s'est nettement résorbée. Le Brent est retombé à environ 73,83 $ le baril à un moment donné, tandis que le WTI est passé sous la barre des 70 $ le baril. La baisse des prix du pétrole a réduit le risque d'une nouvelle flambée de l'inflation énergétique et a également amélioré le sentiment des consommateurs à court terme : l'indice de confiance des consommateurs de l'Université du Michigan pour juin a rebondi de près de 5 points par rapport à la lecture précédente. En conséquence, le marché s'est éloigné du trade précédent de « choc géopolitique / hausse du pétrole / réaccélération de l'inflation » pour se tourner vers une réévaluation de la possibilité que l'inflation continue de se refroidir après l'apaisement des prix de l'énergie.

Cependant, les données sur l'inflation américaine n'ont pas soutenu un pivot rapide de la Fed vers un assouplissement. L'inflation PCE de mai a augmenté à 4,1 % sur un an, tandis que le PCE de base s'est établi à 3,4 % sur un an, encore bien au-dessus de l'objectif de 2 % de la Fed. Cela dit, le PCE mensuel était de 0,4 %, inférieur aux attentes du marché de 0,5 %, ce qui a empêché une nouvelle vente massive d'obligations. Cette combinaison signifie que la pression inflationniste demeure, en particulier dans les services de base et les prix liés aux salaires, mais qu'il n'y a pas encore eu de spirale haussière plus grave à court terme. Le marché a donc maintenu sa vision de taux plus élevés plus longtemps tout en réduisant les craintes d'une trajectoire de hausse plus agressive. Les rendements des obligations d'État ont baissé au cours de la semaine, le rendement à 10 ans tombant à environ 4,37 % et le rendement à 2 ans à environ 4,09 %, reflétant des anticipations d'inflation plus faibles dues à la baisse des prix du pétrole, tandis que la trajectoire des taux directeurs restait contrainte par l'inflation.

Du point de vue de la transmission macroéconomique, l'apaisement des tensions géopolitiques était favorable à l'appétit pour le risque et aux obligations, mais l'inflation persistante a limité la marge de rebond des valorisations des actifs. Le dollar américain et les rendements réels ont continué de peser sur l'or, les valeurs technologiques et les actifs crypto. Le Nasdaq a chuté d'environ 3,3 %, tandis que BTC et ETH ont respectivement reculé d'environ 6,9 % et 9,0 %. Parallèlement, la baisse des prix du pétrole a contribué à atténuer les pressions sur les coûts des entreprises et les anticipations d'inflation des ménages. Dans l'ensemble, la semaine dernière n'a pas simplement été un marché de refuge. Il s'agissait plutôt d'un processus de réévaluation dans lequel le marché est passé de la prime de guerre à la question de savoir si la Fed peut maintenir une politique restrictive sous une inflation constamment élevée.

2. Analyse de la liquidité

2.1 L'appétit pour le risque des ETF institutionnels s'est refroidi en tandem, l'IBIT enregistrant des sorties nettes de 1,304 milliard de dollars

Les ETF BTC et ETH ont tous deux connu des sorties nettes claires la semaine dernière, indiquant que l'appétit pour le risque des institutionnels s'est refroidi en tandem. Les ETF spot BTC ont enregistré des sorties nettes totales d'environ 1,787 milliard de dollars, une aggravation par rapport aux sorties nettes d'environ 228 millions de dollars de la semaine précédente. Les ETF spot ETH ont enregistré des sorties nettes d'environ 274 millions de dollars sur la même période, une détérioration significative par rapport aux sorties nettes d'environ 10 millions de dollars de la semaine précédente. Au niveau des produits, la plus grande entrée d'ETF BTC est allée au Grayscale Bitcoin Mini Trust BTC, à environ 71,7 millions de dollars, tandis que la plus grande sortie provenait de l'IBIT de BlackRock, à environ 1,304 milliard de dollars. Pour les ETF ETH, la plus grande entrée est allée au Bitwise ETHW, mais elle n'était que d'environ 0,6 million de dollars, tandis que la plus grande sortie provenait de l'ETHA de BlackRock, à environ 236 millions de dollars.

L'AUM a probablement baissé d'une semaine sur l'autre pour BTC et ETH. BTC a chuté d'environ 6,91 % la semaine dernière, et combiné aux lourds rachats d'ETF, les actifs sous gestion ont été tirés vers le bas à la fois par le recul des prix et la contraction du nombre d'actions en circulation. ETH a chuté d'environ 9,04 % la semaine dernière, tandis que les entrées du côté des ETF étaient encore plus faibles, rendant la pression sur l'AUM plus évidente. Dans l'ensemble, le sentiment institutionnel est passé d'un comportement d'allocation ou d'attentisme antérieur à une attitude défensive et de réduction de positions. En particulier, les produits BlackRock, qui étaient auparavant les véhicules les plus performants pour attirer des capitaux, sont devenus la principale source de sorties, montrant que l'argent institutionnel central réduisait également son exposition au bêta crypto. Par rapport à BTC, la demande d'ETF pour ETH était plus faible, montrant une contraction plus prononcée de l'appétit pour le risque institutionnel envers les actifs à bêta plus élevé.

2.2 Liquidité TradFi

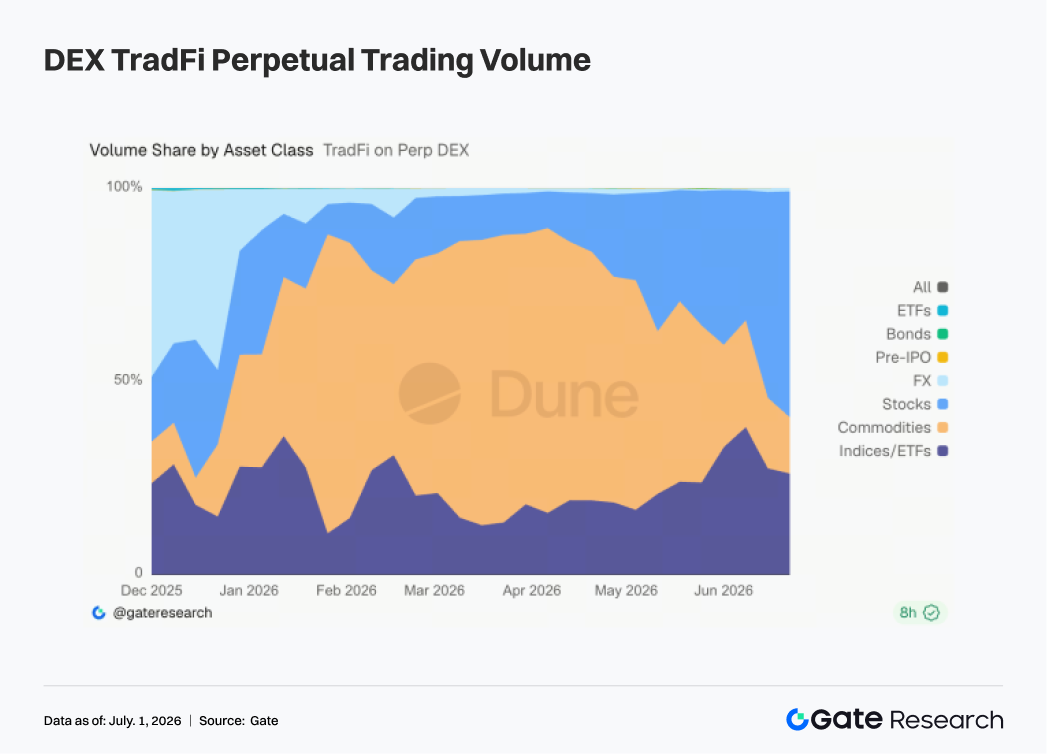

- DEX Perp TradFi : Au cours de la semaine écoulée, la structure de trading sur les DEX Perp TradFi a nettement évolué. Les actifs actions sont redevenus le leader du marché, tandis que l'activité de trading sur les matières premières a continué de se refroidir. Depuis fin juin, la part des actions dans le volume de trading a rapidement augmenté pour atteindre environ 55 à 60 %, ce qui en fait la plus grande catégorie de trading. Dans le même temps, la part des matières premières est rapidement passée d'environ 40-50 % à moins de 20 %, montrant que l'activité précédente menée par les actifs refuges tels que l'or et le pétrole brut s'est considérablement affaiblie. Pendant ce temps, la part des indices/ETF est restée relativement stable autour de 25-35 % et est restée une direction d'allocation importante, reflétant que les utilisateurs participent toujours à la volatilité des actions américaines via des produits indiciels. Ce changement est étroitement lié à l'environnement macroéconomique récent. Les fortes fluctuations du secteur américain de l'IA, les corrections des valeurs technologiques et la réévaluation par le marché de la trajectoire de baisse des taux ont toutes stimulé l'activité de trading des perpétuels sur actions et indices. De plus, les actifs liés aux pré-IPO tels que SpaceX ont continué d'attirer l'attention, attirant davantage de capitaux dans l'écosystème actions. Dans l'ensemble, les capitaux sur les DEX Perp TradFi se sont déplacés du trading de matières premières vers les actions et les actifs indiciels. La logique de trading du marché est passée progressivement des trades de refuge géopolitiques vers les trades de risque construits autour de la volatilité des actions américaines, du secteur technologique et des événements macroéconomiques. Les actifs actions devraient rester le principal moteur de croissance du marché Perp TradFi.

-

Volume de trading Perp TradFi sur Gate : Malgré un contexte macroéconomique prudent, la demande des utilisateurs pour les produits perpétuels TradFi est restée forte. Au cours de la semaine écoulée, le volume de trading Perp TradFi sur Gate a clairement augmenté d'une semaine sur l'autre, le volume quotidien se situant principalement dans la fourchette de 4 à 6 millions de dollars. La volatilité globale était plus contenue que les semaines précédentes, mais l'activité de trading n'a pas montré de baisse évidente. Par classe d'actifs, les métaux sont restés la source de volume absolument centrale, les perpétuels sur métaux précieux comme l'or contribuant à la grande majorité du chiffre d'affaires. Cela reflète que, dans un contexte de position hawkish de la Fed, de risques géopolitiques récurrents et de fluctuations de l'or à des niveaux élevés, les actifs refuges restent un point central des capitaux du marché. Dans le même temps, la part du trading d'indices a fortement augmenté par rapport à avant, avec une poussée notable en début de semaine, montrant qu'à mesure que le secteur de l'IA se corrigeait, que la volatilité des actions américaines augmentait et que les facteurs déclencheurs sur les actions individuelles se renforçaient, la participation des utilisateurs aux perpétuels liés aux actions américaines a continué d'augmenter.

-

Nombre d'actifs actions américaines TradFi sur Gate : Gate a officiellement lancé son service de trading d'actions américaines le 2 juin. Soutenu par des actifs sous-jacents réels, un trading direct en USDT, l'absence de frais de détention de nuit et une liquidité élevée, le service a continué d'attirer l'attention du marché depuis son lancement, avec un volume de trading en croissance régulière. Actuellement, Gate prend en charge sept grandes catégories d'actifs, notamment les ADRC, les actions, les ETF, les ETN, les ETS, les ETV et les PFD, et continue d'élargir sa couverture de produits. En termes de nombre d'actifs, le total des instruments négociables a doublé depuis le lancement. Parmi eux, la catégorie des actions a connu la croissance la plus significative, sa part dans tous les actifs passant d'environ 70 % dans la phase initiale après le lancement à 85 %, enrichissant davantage les choix d'investissement des utilisateurs. À l'avenir, Gate continuera d'élargir l'accès au marché, d'intégrer la liquidité mondiale et de développer des capacités de trading inter-marchés, élargissant constamment la couverture d'actifs diversifiée et renforçant encore son positionnement stratégique en tant que plateforme mondiale de trading d'actifs et d'accès aux marchés.

-

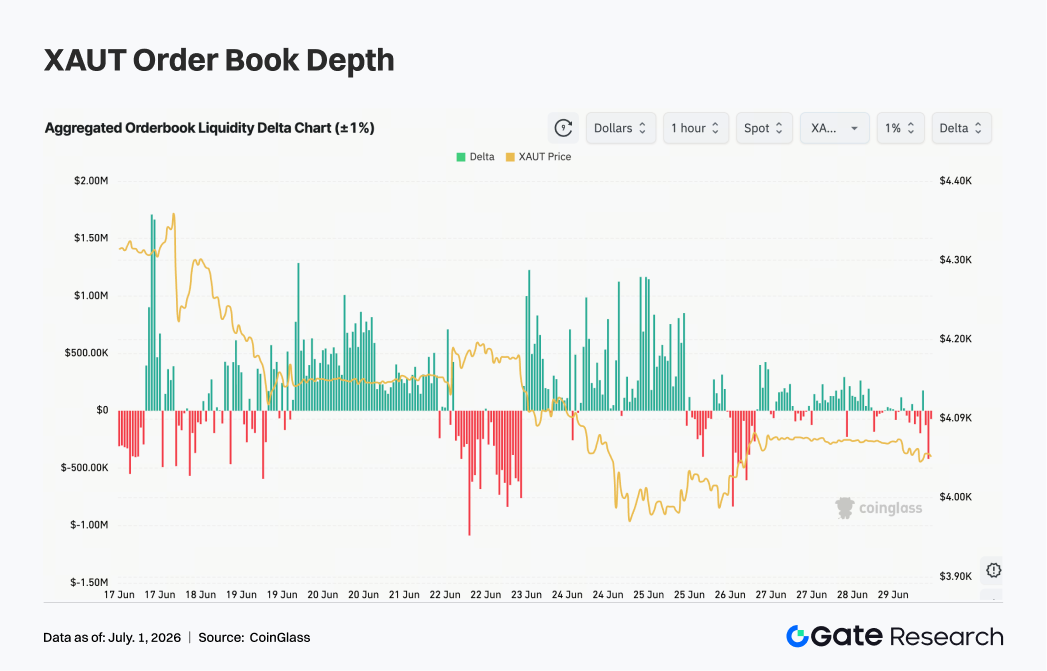

Profondeur du carnet d'ordres TradFi : Nous avons sélectionné XAUT, l'actif TradFi au volume le plus élevé, pour analyser la profondeur du carnet d'ordres (Delta). Au cours de la semaine écoulée, la liquidité du carnet d'ordres de XAUT est passée d'une domination des haussiers à une domination croissante des baissiers, tandis que le prix évoluait globalement dans une tendance baissière agitée. En début de semaine, le Delta est resté positif à plusieurs reprises, la liquidité côté achat continuant d'affluer et poussant XAUT à fluctuer dans la fourchette de 4 180 $ à 4 330 $, montrant une capacité d'absorption du marché relativement forte. Cependant, après le 22 juin, alors que le sentiment de risque macroéconomique changeait et que les prix de l'or reculaient, le Delta du carnet d'ordres est devenu fortement négatif et a enregistré à plusieurs reprises des lectures négatives dans la fourchette de 0,5 à 1,0 million de dollars, indiquant clairement des ventes agressives plus fortes. XAUT est simultanément tombé sous les 4 100 $ et a approché à un moment donné la zone des 4 000 $, reflétant une libération concentrée de la pression vendeuse à court terme. Bien que le carnet d'ordres ait encore vu des entrées côté achat intermittentes pendant le week-end, la persistance du Delta positif s'est nettement affaiblie et le marché manquait de capitaux haussiers durables. Si le dollar américain et les rendements obligataires restent élevés, les tokens or pourraient rester sous pression à court terme. Si les anticipations de baisse des taux s'améliorent plus tard ou si les tensions géopolitiques se ravivent, la force côté achat du carnet d'ordres pourrait se rétablir et entraîner un rebond des prix.

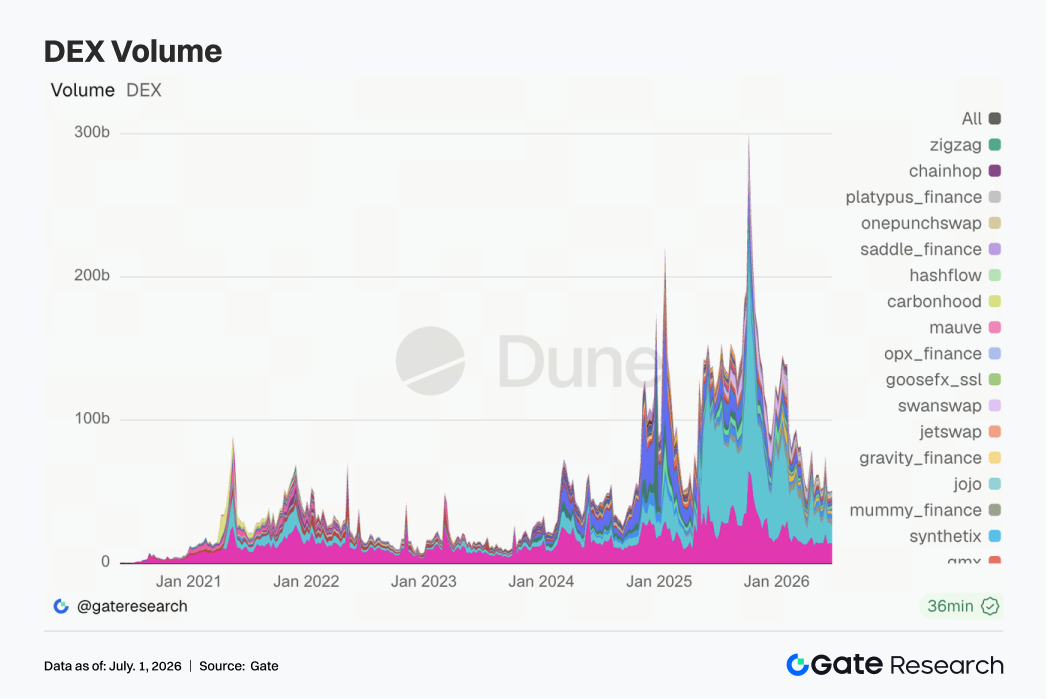

3.1 Le volume de trading DEX ne s'est pas largement étendu, et PumpSwap a été la variable structurelle la plus notable cette semaine

Le trading DEX global n'a pas prolongé la forte expansion constatée précédemment. Uniswap et PancakeSwap restent les deux premiers, mais tous deux ont vu leur volume légèrement inférieur à celui de la semaine précédente, et les pools spot leaders sont entrés dans une phase de consolidation à des niveaux élevés. Le changement clé vient de PumpSwap, où le volume de trading et le nombre de traders ont clairement augmenté, le propulsant directement à la troisième place. Le trafic spéculatif sur Solana n'a pas disparu ; il s'est plutôt déplacé des points d'entrée traditionnels tels que Raydium et Meteora vers les scénarios d'émission et de trading à haute fréquence. Des protocoles tels qu'Aerodrome, Bisonfi et Tessera ont également connu une certaine reprise, et Base ainsi que les nouvelles plateformes d'appariement ont continué d'absorber des capitaux actifs.

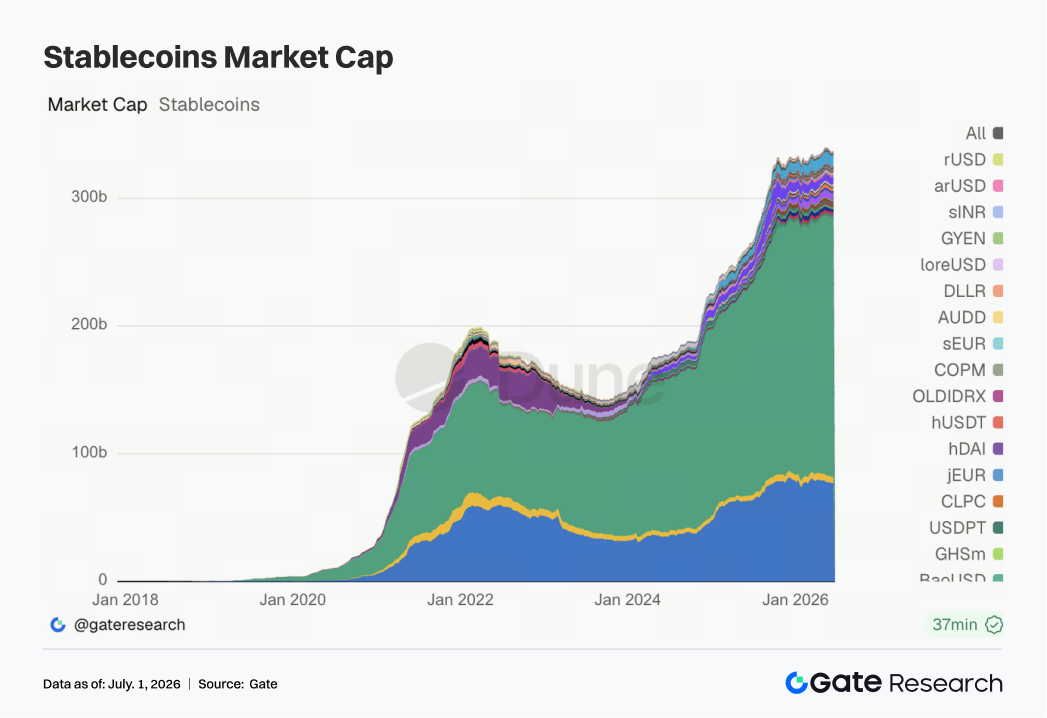

3.2 L'offre de stablecoins est restée défensive, et le débat réglementaire a eu un impact plus important sur la tarification que l'émission à court terme

Le marché des stablecoins dans son ensemble est resté en contraction cette semaine. USDT et USDC ont tous deux légèrement baissé, tandis qu'USDS, USDe, USD1 et PYUSD n'ont pas montré d'expansion claire. Seul DAI était relativement plus fort. Il n'y a pas eu d'entrée massive de nouveaux dollars américains on-chain ; au lieu de cela, les capitaux existants ont principalement tourné entre différents stablecoins. Côté actualités, le 28 juin, des groupes bancaires communautaires américains se sont publiquement opposés à la législation sur les stablecoins, la principale préoccupation étant que les stablecoins portant intérêt pourraient drainer les dépôts des banques locales. Cela a élevé la réglementation des stablecoins d'une question propre à l'industrie crypto à un problème plus large de redistribution des intérêts au sein de la finance traditionnelle. Au cours de la même semaine, la Banque d'Angleterre a également ajusté son approche réglementaire des stablecoins, passant de plafonds de détention à des limites de taille d'émission, indiquant que les principales juridictions tentent toutes de trouver un équilibre entre innovation, efficacité des paiements et stabilité du système bancaire.

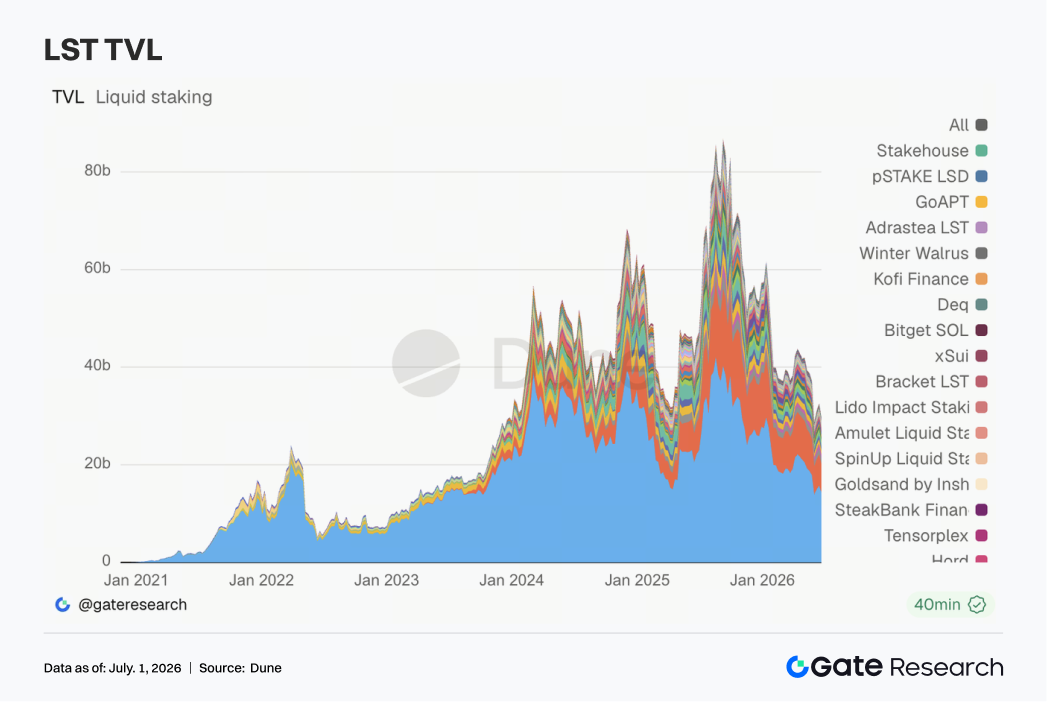

3.3 Le secteur des LST a de nouveau reculé, et la décote de risque du marché sur les actifs de staking s'est encore élargie

Le secteur des LST est passé d'une reprise la semaine précédente à une faiblesse généralisée. Du côté d'ETH, Lido, Rocket Pool et StakeWise ont tous subi des pressions, tandis que du côté de SOL, Jito et Sanctum se sont également affaiblis en tandem. Parce que la TVL est mesurée en dollars américains, une grande partie du recul a été tirée par les fluctuations de prix d'ETH et de SOL, mais les préférences en matière de capital sont également devenues plus prudentes. Après l'incident KelpDAO/rsETH, les institutions ont hiérarchisé leur évaluation des risques des actifs de staking : les LST standard, les actifs de restaking et les actifs wrapped cross-chain ne sont plus traités comme appartenant au même panier de risques. Les discussions récentes de Lido autour de la sécurité cross-chain de wstETH et de Chainlink CCIP ont renforcé l'importance de la sécurité des bridges et du contrôle de l'émission dans la tarification des LST.

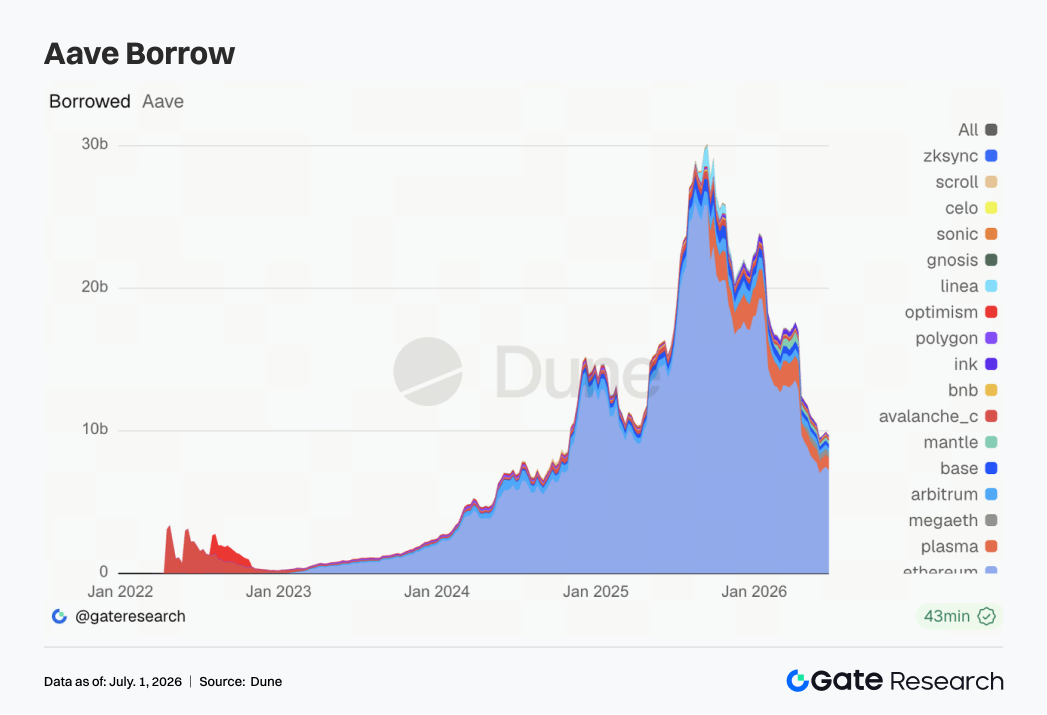

3.4 Les encours de prêt d'Aave ont légèrement diminué, et le capital a toujours favorisé le marché principal le plus profond d'Ethereum

Les encours de prêt d'Aave ont légèrement glissé par rapport à la semaine précédente. Le marché principal d'Ethereum est resté le centre absolu, mais il a également supporté la majeure partie de la pression de contraction. Plasma était globalement stable, Mantle s'est un peu amélioré, tandis que MegaETH, Arbitrum et Base étaient plus faibles. Cela montre que les capitaux n'ont pas quitté Aave, mais le rythme de l'expansion multi-chaîne a clairement ralenti. Les séquelles de l'incident rsETH/KelpDAO sont toujours présentes, rendant les emprunteurs plus sensibles à la sécurité des garanties, à la profondeur de liquidation et aux paramètres de risque. Les récentes discussions de gouvernance d'Aave autour du dégel de WETH, des tampons de liquidité USDC et de l'architecture Hub-and-Spoke V4 transforment cet événement de risque en un processus de réparation institutionnel. Pour les institutions, Aave reste l'infrastructure centrale du prêt DeFi, mais la logique de croissance à court terme s'est déplacée vers un effet de levier stable sur le marché principal et une réévaluation du cadre de risque.

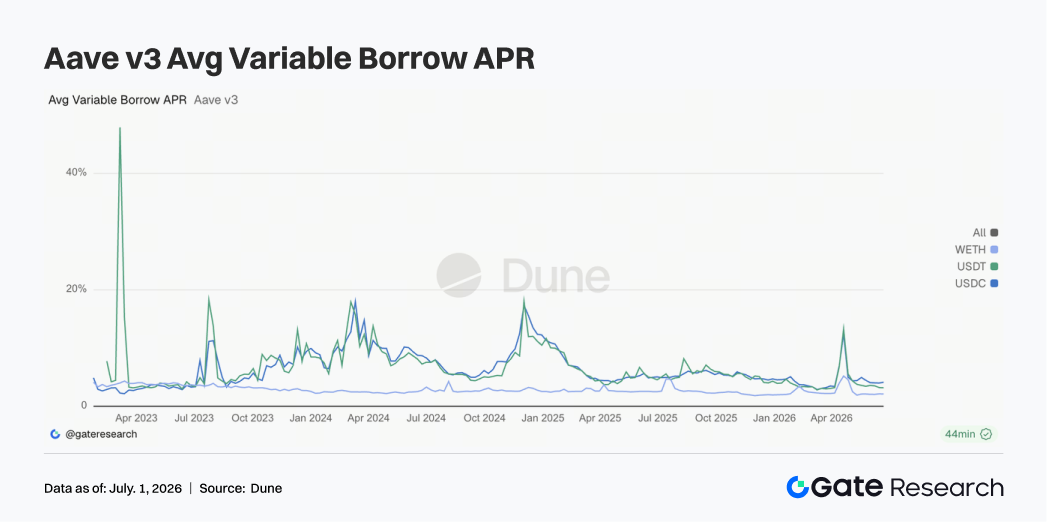

3.5 Les taux des actifs principaux d'Aave sont restés bas mais divergents, et l'USDC est resté le pool le plus sensible

Cette semaine, les taux d'emprunt des trois actifs principaux d'Aave ont peu changé dans l'ensemble. Le coût moyen d'emprunt de l'USDC a légèrement augmenté, celui de l'USDT a diminué, et le WETH est resté à des niveaux bas. Le taux de pointe de l'USDC a encore montré de brèves pointes au cours de la semaine, indiquant que le pool de dollars central reste sensible aux changements d'utilisation. Les taux de l'USDT étaient plus stables, et le WETH n'a montré aucune ruée évidente vers l'emprunt, ce qui signifie que l'effet de levier directionnel sur ETH ne s'est pas encore rétabli à grande échelle. Cette combinaison correspond à un environnement de financement prudent. Le financement en stablecoins continue d'être utilisé pour le roulement, l'arbitrage et la gestion de la liquidité, mais le marché n'a pas reconstruit d'exposition directionnelle au risque. Combiné aux discussions de la communauté Aave autour des tampons de liquidité USDC, le protocole réduit activement le risque de pics de taux soudains en cas d'utilisation extrême. Le signal des taux est plus modéré que celui des encours de prêt : la panique est passée, mais le souvenir du risque n'a pas disparu.

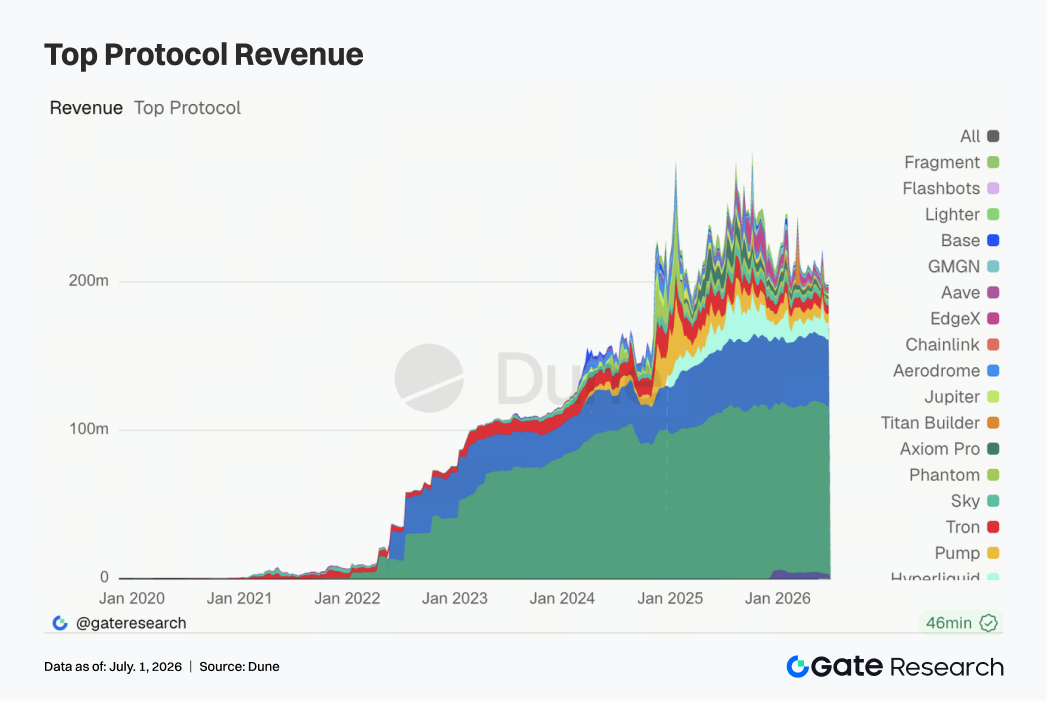

3.6 La structure des revenus des protocoles s'est améliorée, les stablecoins fournissant la base tandis que le trading et l'infrastructure ont retrouvé de l'élasticité

Les revenus des protocoles ont eu plus de couches cette semaine que la semaine précédente. Tether et Circle sont restés les sources de flux de trésorerie les plus stables, avec peu de changement global. Les revenus des perpétuels Hyperliquid ont repris leur croissance, montrant que malgré la faiblesse du marché spot, la demande pour les perpétuels on-chain et l'appariement à haute fréquence conserve une certaine résilience. Les passerelles de trafic Solana telles que Pump.fun, PumpSwap, Phantom et Jupiter se sont également rétablies, faisant écho à l'expansion du volume de PumpSwap au sein de l'espace DEX. Les améliorations des revenus d'Aerodrome, Base, Titan Builder et Aave V3 suggèrent que l'élasticité des revenus se propage d'un trafic purement tiré par les memes vers les moteurs d'appariement, le trading L2 et l'infrastructure de prêt. Sur le plan macro, la faiblesse de la performance de Bitcoin, l'instabilité des flux d'ETF et la controverse sur la réglementation des stablecoins freinent l'appétit général pour le risque, mais certains segments à forte rotation peuvent encore générer des revenus. La ligne directrice actuelle des revenus des protocoles est que les émetteurs de stablecoins fournissent la base, tandis que les produits dérivés et l'infrastructure de trading fournissent l'élasticité, et les interfaces long-tail dépendent encore fortement du trafic lié aux sujets chauds.

4. Suivi des produits dérivés

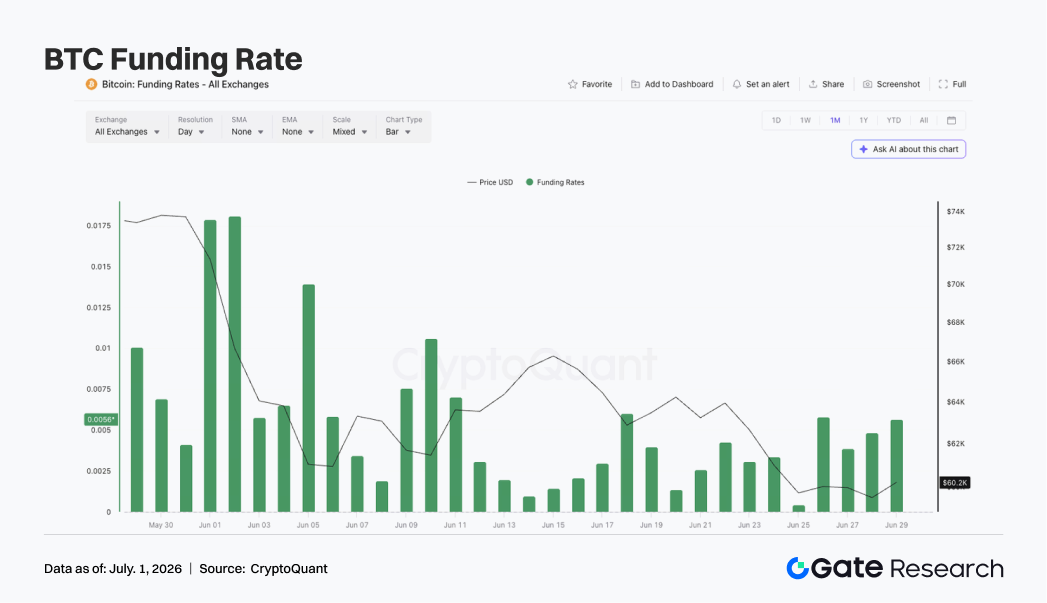

4.1 Les taux de financement BTC sont restés positifs tandis que le prix baissait, et les haussiers ne sont pas complètement sortis dans un environnement de faible effet de levier

La semaine dernière, les prix du BTC sont généralement restés dans une configuration faible et hésitante. En début de semaine, le BTC se négociait autour de 63 000 à 64 000 $, puis a progressivement baissé et approché les 60 000 $ vers le 25 juin. Bien que les prix aient légèrement rebondi pendant le week-end, le BTC est resté dans la fourchette de 60 000 à 61 000 $, et la force globale du rebond était limitée.

Les changements dans l'OI ont été relativement modérés. Vers le 22 juin, l'OI était d'environ 20,8 milliards de dollars, puis a légèrement baissé pour atteindre environ 20,4 à 20,5 milliards de dollars et a évolué latéralement à des niveaux bas au cours de la semaine. Le prix a baissé, mais l'OI ne s'est pas matériellement étendu, montrant que ce mouvement à la baisse n'a pas été tiré par une nouvelle concentration de positions short, mais qu'il était plutôt lié à des ventes au comptant et à l'ajustement de positions existantes dans un environnement de faible effet de levier. Les taux de funding sont restés positifs tout au long de la semaine. Le 25 juin, le taux de funding a brièvement approché le niveau neutre, puis est remonté du 26 au 28 juin, montrant que même si le prix baissait vers 60 000 $, il existait encore une certaine demande d'achats à des fins de rattrapage ou de positions de rebond sur le marché. Le fait que les taux de funding n'aient pas réussi à devenir négatifs signifie également que le marché n'a pas encore formé une structure short manifestement encombrée.

Dans l'ensemble, le marché des produits dérivés BTC cette semaine a montré une combinaison de « baisse des prix + OI stable à faible niveau + taux de funding légèrement positifs ». Un effet de levier plus faible a réduit le risque de liquidations en cascade extrêmes, mais le sentiment haussier n'a pas été complètement purgé. Si le BTC tombe plus tard sous les 60 000 $, les positions long restantes pourraient encore subir une pression supplémentaire. Cependant, si le prix reprend les 62 000 $, cela pourrait soutenir une réparation à court terme.

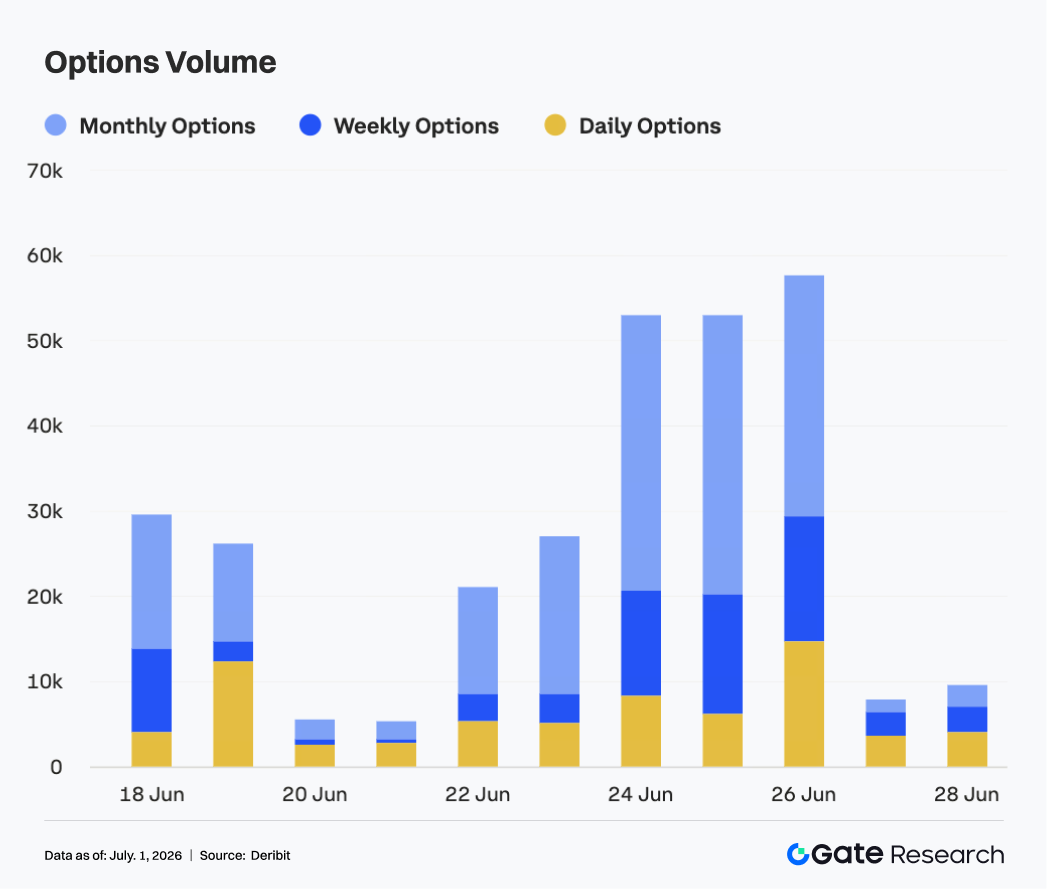

4.2 Le volume des options a considérablement augmenté en fin de mois, les contrats mensuels menant la demande de roulement

Le marché des options a connu une nette augmentation de l'activité la semaine dernière. Du 22 au 23 juin, le volume des options BTC est resté autour de 20 000 à 30 000 contrats et était relativement stable dans l'ensemble. Après le 24 juin, le volume a rapidement augmenté pour dépasser les 50 000 contrats et a atteint un pic hebdomadaire près du 26 juin, à près de 58 000 contrats.

Structurellement, les options mensuelles sont restées la principale source de volume de trading. En particulier, pendant la phase d'expansion du 24 au 26 juin, les contrats mensuels ont contribué à la majeure partie de l'activité incrémentielle. Cela montre que le marché a effectué des opérations concentrées de roulement, de gestion des risques et de réévaluation directionnelle autour de l'expiration de fin de mois. Le volume des options hebdomadaires a également augmenté en tandem, reflétant une demande plus forte de trading de volatilité à court terme. La part des options quotidiennes a notablement augmenté autour du 26 juin, indiquant qu'à mesure que le prix s'approchait d'une zone de support clé, la demande du marché pour des instruments à courte échéance pour la couverture et le trading événementiel a augmenté.

Le volume a rapidement chuté à moins de 10 000 contrats pendant le week-end, montrant qu'après l'achèvement du roulement concentré de fin de mois, l'activité de trading s'est considérablement refroidie. Dans l'ensemble, l'expansion du volume des options cette semaine a été davantage tirée par l'expiration de fin de mois et la baisse des prix que par des achats de protection paniqués et soutenus.

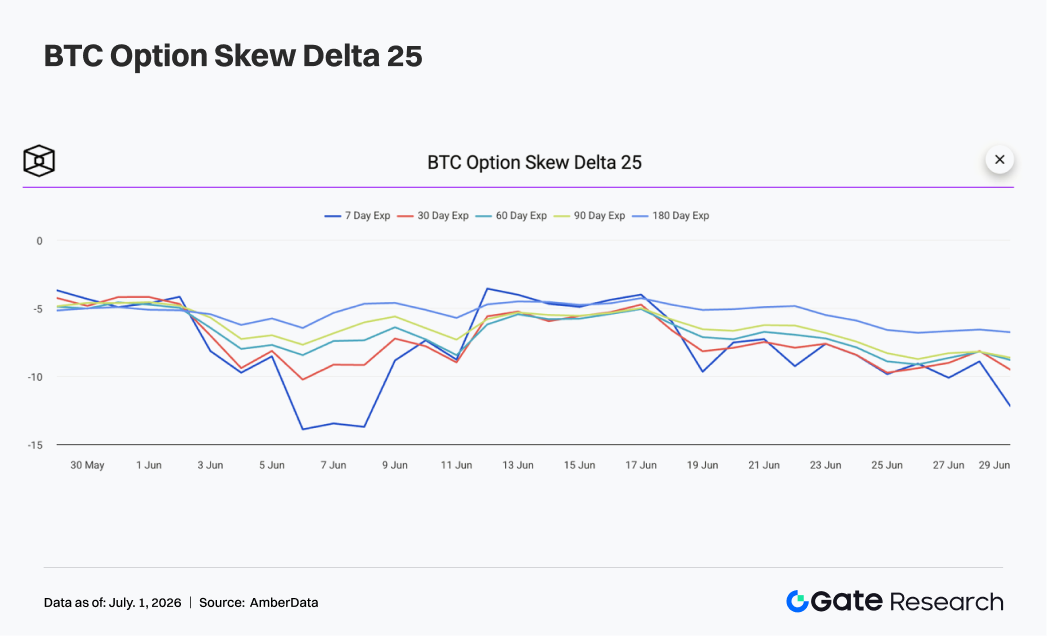

4.3 Le 25D Skew a continué de s'affaiblir, et la demande de protection à courte échéance s'est réchauffée

En regardant la courbe du 25D Skew, le skew du BTC sur toutes les échéances est resté globalement négatif la semaine dernière et s'est encore affaibli au cours de la semaine. En début de semaine, le skew sur toutes les échéances était surtout dans la fourchette de -6 à -8, montrant que le marché payait toujours une prime relativement élevée pour le risque de baisse.

Alors que les prix du BTC revenaient vers 60 000 $, le skew à courte échéance s'est clairement affaibli. Autour du 25 juin, le skew 7D et 30D s'est approché de -10, tandis que le skew 60D et 90D est également descendu autour de la fourchette -8 à -9, montrant que la demande de protection s'est propagée des échéances courtes vers les échéances moyennes. Par rapport aux semaines précédentes, la caractéristique du skew de cette semaine n'était pas une baisse extrême sur une journée, mais plutôt son maintien persistant dans une zone défensive. La volatilité du skew 7D est restée la plus forte, reflétant que les traders à court terme restaient très sensibles à une cassure sous les 60 000 $. Le skew à moyen et long terme était relativement plus stable, mais il n'a pas non plus montré de réparation claire.

Dans l'ensemble, la structure du skew de cette semaine montre que la défensivité du marché s'est encore renforcée. Si le BTC peut tenir les 60 000 $ et repasser au-dessus de 62 000 $, le skew à courte échéance pourrait être le premier à se rétablir. Si le prix casse sous les 60 000 $, les achats de protection pourraient continuer à faire grimper les primes des options put.

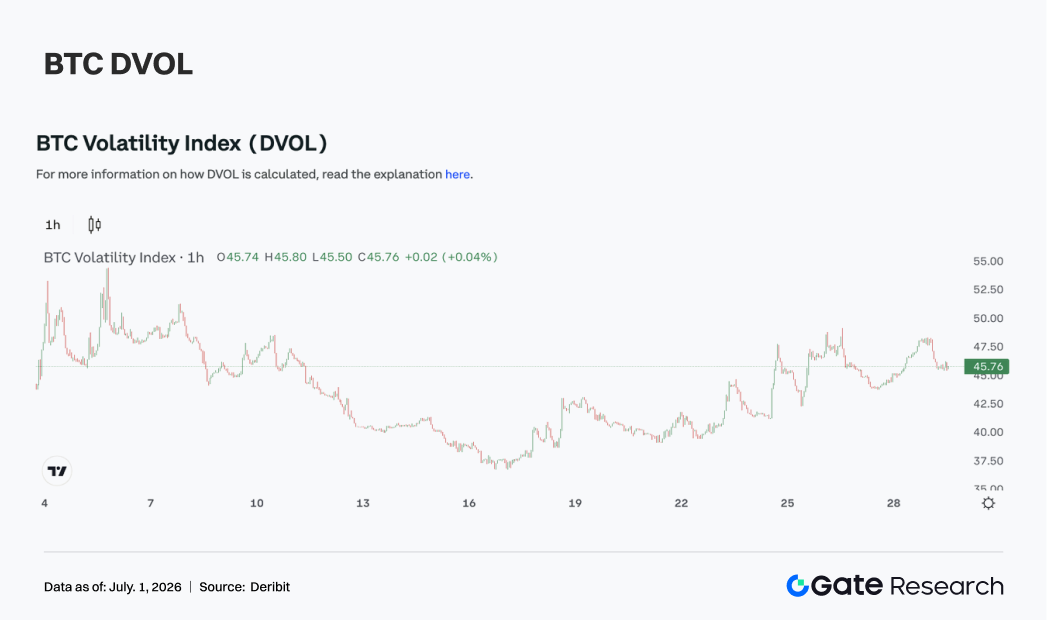

4.4 Le DVOL a clairement augmenté, et le marché a réévalué le risque de volatilité baissière

En termes de volatilité, l'indice de volatilité DVOL du BTC a clairement augmenté la semaine dernière. En début de semaine, le DVOL oscillait encore autour de 40, puis a progressivement augmenté parallèlement à la baisse des prix et à l'expansion du volume des options, atteignant la fourchette de 47-48 autour du 25 au 26 juin.

Cette hausse du DVOL a corroboré le mouvement du prix vers 60 000 $, l'affaiblissement du skew et le volume d'options plus important, montrant que le marché a commencé à réévaluer la volatilité baissière. Par rapport à la consolidation à bas niveau de la semaine précédente, la prime de risque de volatilité a clairement augmenté cette semaine, et le marché des produits dérivés est devenu plus sensible aux cassures directionnelles à court terme.

Cependant, bien que le DVOL ait augmenté, il n'a pas dépassé les précédents plus hauts extrêmes, montrant que le marché n'est toujours pas entré dans un état de panique totale. L'OI est resté bas, ce qui signifie également que la pression de liquidation due à l'effet de levier est relativement contrôlable. La hausse de la volatilité provenait davantage de la demande de protection et du roulement de fin de mois que de liquidations forcées à grande échelle.

Dans l'ensemble, le BTC se trouve actuellement dans un état de « prix proche du support clé + skew défensif + DVOL en hausse ». Si le prix continue de fluctuer autour de 60 000 $, le DVOL pourrait rester près de 45. En cas de cassure directionnelle ou de rebond rapide, la volatilité pourrait encore s'étendre.

5. Perspectives

Sources de données :

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research est une plateforme complète de recherche sur la blockchain et les cryptomonnaies qui fournit aux lecteurs un contenu approfondi, comprenant analyses techniques, perspectives de marché, recherche sectorielle, prévisions de tendances et analyse des politiques macroéconomiques.

Avertissement

Investir sur les marchés de cryptomonnaies comporte un risque élevé. Il est conseillé aux utilisateurs d'effectuer leurs propres recherches et de bien comprendre la nature des actifs et des produits avant de prendre toute décision d'investissement. Gate décline toute responsabilité en cas de pertes ou dommages découlant de ces décisions.