Résumé

- En avril, BTC et ETH se sont renforcés simultanément, la propension au risque du marché s’étant nettement redressée par rapport à mars. Les principaux ancrages de prix ont été les premiers à réaliser un parcours technique de « rebond de fond → reconquête des niveaux supérieurs », fournissant la base de propension au risque nécessaire aux rotations sectorielles et altcoin.

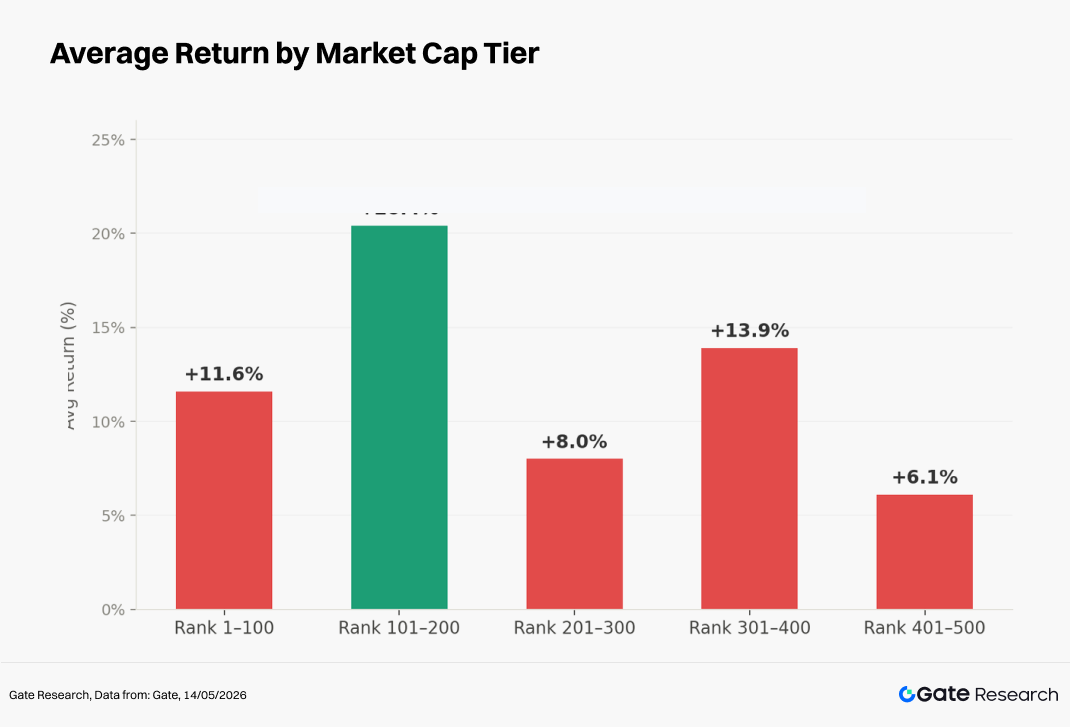

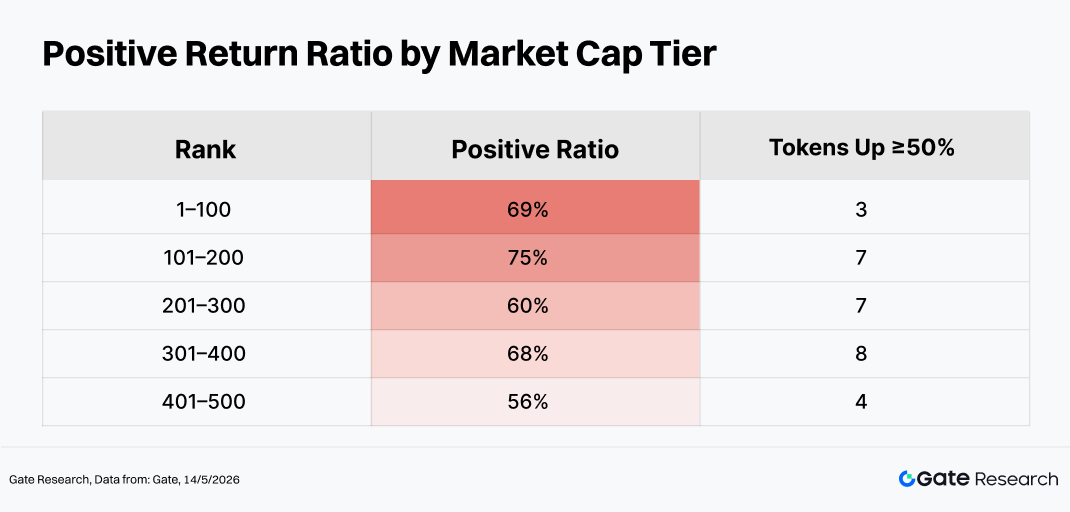

- Le gain moyen pondéré égal des 500 premiers tokens par capitalisation boursière était d’environ +12,0 %; le segment des rangs 101–200 a enregistré des gains d’environ +20,4 %, ce qui en fait la tranche la plus performante du mois ; le segment des rangs 1–100 a augmenté d’environ +11,6 %.

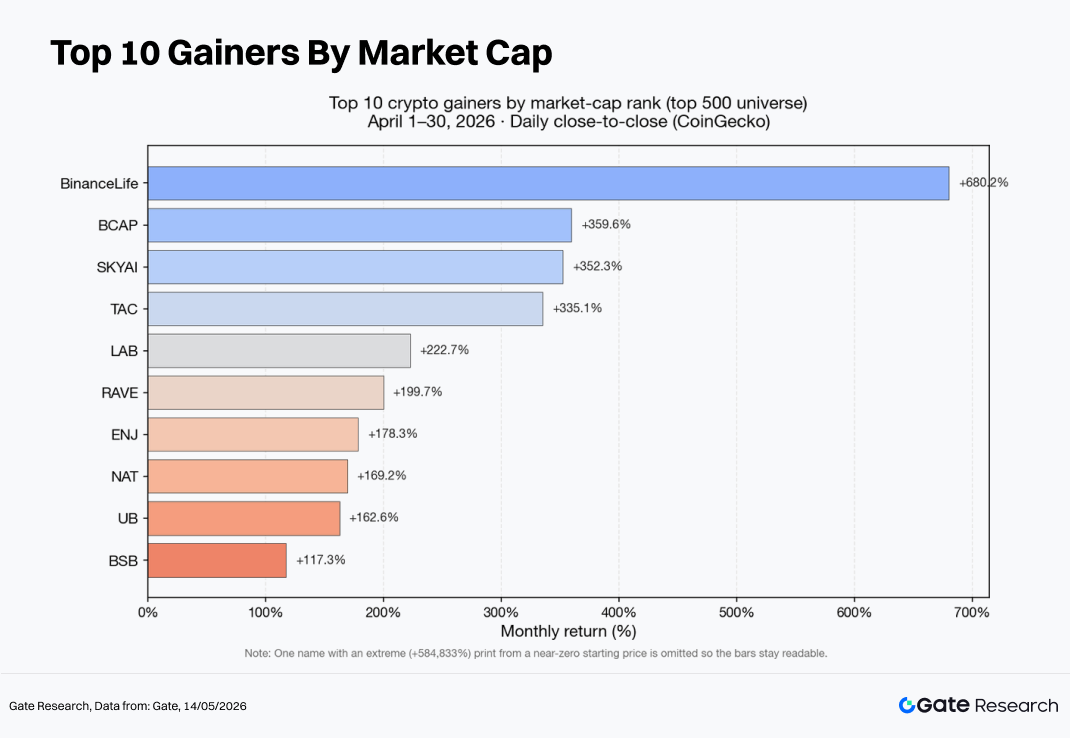

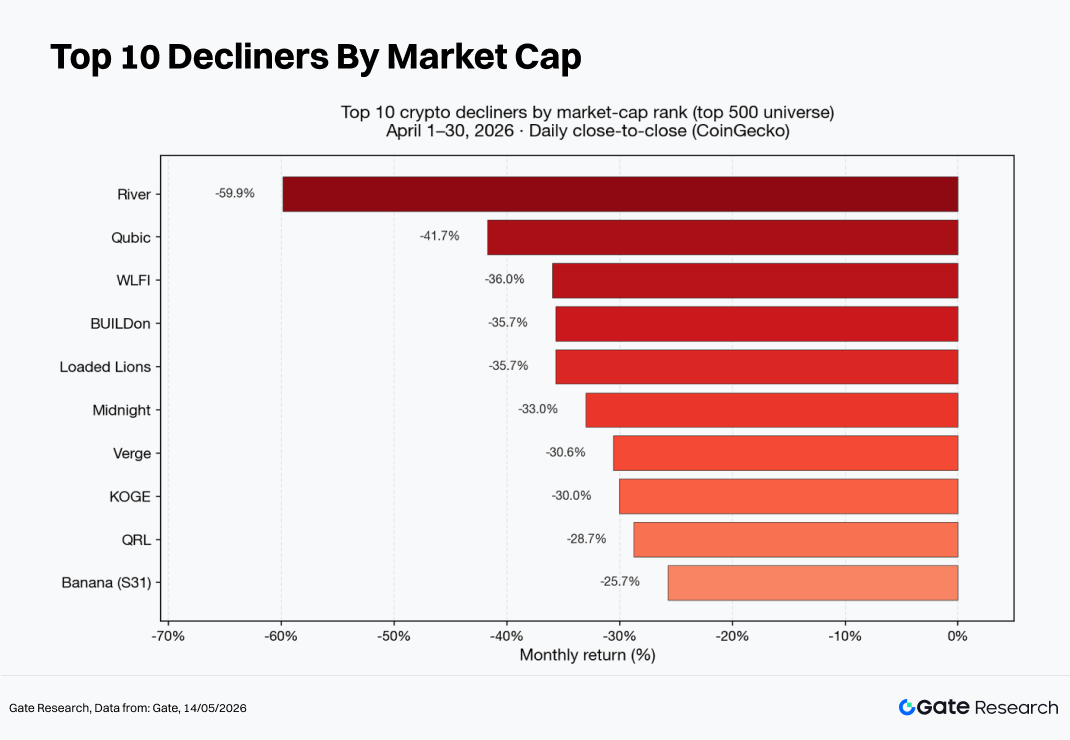

- Au niveau des tokens individuels, les actifs à bêta élevé, les narratives Meme et les thèmes sectoriels ont coexisté. Parmi les principaux gagnants, on trouve Binance Life, BCAP, SKYAI et TAC, tandis que les principaux perdants incluent RIVER, QUBIC et WLFI.

- Parmi les tokens du top 100 en capitalisation, LUNC, PENGU, JST et ARB ont enregistré des rendements positifs solides, tandis que WLFI, TRUMP et TAO ont subi des pressions baissières. Par rapport au « rallye mené par l’IA » plus concentré de mars, avril ressemblait davantage à un environnement de marché caractérisé par « narratives parallèles multiples + débouclage des positions saturées ».

- En termes de volume d’échanges, ENJ et SKYAI ont démontré des cassures haussières classiques accompagnées d’une expansion du volume ; ONT a faibli malgré un volume en hausse, reflétant une divergence croissante du marché ; NIGHT a enregistré des baisses prononcées avec un volume d’échanges tombant sous 20 % des niveaux de mars, montrant des signes évidents de correction à faible volume. BTC et ETH ont tous deux vu leur prix augmenter tandis que le volume d’échanges se contractait, indiquant qu’une dynamique incrémentale généralisée ne s’est pas encore formée sur l’ensemble du marché.

1. Aperçu du marché des cryptomonnaies

En avril, l’environnement macroéconomique mondial et la propension au risque du marché se sont nettement améliorés par rapport à mars. Les données économiques et les attentes politiques des grandes économies ont progressivement été réévaluées au milieu de la volatilité, tandis que le sentiment refuge marginal s’est atténué. En conséquence, les marchés actions et les actifs sensibles aux taux d’intérêt ont rebondi simultanément, et le marché des cryptomonnaies, en tant que classe d’actifs risqués à bêta élevé, a également connu une phase de reprise.

BTC a d’abord touché un creux au cours du mois avant de se renforcer à nouveau, atteignant un plus bas local autour du 3 avril, puis établissant un nouveau sommet à court terme vers la fin du mois, reflétant un « rallye de reprise tiré par la propension au risque ». BTC a gagné environ 11,9 % en avril, tandis qu’ETH a augmenté d’environ 7,3 %.

Parallèlement, les entrées dans les ETF BTC ont atteint jusqu’à 2,44 milliards USD en avril, marquant la plus grande entrée mensuelle depuis octobre 2025. Les actifs totaux sous gestion des ETF BTC ont dépassé 100 milliards USD pour la première fois, signalant un changement structurel dans la manière dont les capitaux institutionnels s’exposent au Bitcoin.

Côté chaîne, la capitalisation boursière circulante des stablecoins a poursuivi son expansion modérée. Selon les indicateurs de stablecoins de DeFiLlama, l’offre totale de stablecoins est passée d’environ 315,2 milliards USD le 31 mars à environ 319,4 milliards USD le 30 avril, soit une augmentation nette mensuelle de plus de 4 milliards USD, fournissant un soutien en liquidité pour l’activité de trading et les flux de capitaux Cross-chain.

Parallèlement, la Valeur totale verrouillée (TVL) dans la DeFi a affiché un schéma de « poussée suivie d’un repli ». Selon les données TVL Cross-chain de DeFiLlama, la TVL s’élevait à environ 92 milliards USD à la fin mars, est montée à environ 94,3 milliards USD le 1er avril, a brièvement approché environ 97,7 milliards USD à la mi-avril, puis est retombée à environ 83,5 milliards USD à la fin avril — un déclin d’environ 8,5 milliards USD par rapport à la fin mars.

La baisse de la TVL ne doit pas être interprétée uniquement comme des sorties de capitaux. Les corrections de prix des tokens réduisent directement la valeur en USD des actifs verrouillés. De plus, les migrations de protocoles, les ajustements méthodologiques, le désendettement et la prise de bénéfices peuvent tous contribuer à des replis temporaires. Par conséquent, bien que la plupart des tokens majeurs aient tout de même terminé avril avec des rendements mensuels positifs, une interprétation plus raisonnable de la baisse de la TVL est qu’elle reflète un repli de valorisation post-expansion et un rééquilibrage structurel, qui doivent être recoupés avec le volume d’échanges, l’offre de stablecoins et l’intérêt ouvert des produits dérivés.

Ce rapport analyse les tokens classés dans le top 500 par capitalisation boursière sur CoinGecko, en calculant la performance des prix entre le 1er et le 30 avril 2026, sur la base des cours de clôture quotidiens. En utilisant une méthodologie pondérée de manière égale pour les prix de clôture de début et de fin, l’étude exclut les tokens extrêmement peu cotés qui pourraient introduire des distorsions dues au bruit des prix. La taille d’échantillon effective est d’environ 479 tokens.

Sur la base de l’indice de prix transversal pondéré de manière égale dérivé des cours de clôture quotidiens, le marché a enregistré un gain mensuel moyen global d’environ +12,0 %, surperformant significativement l’environnement faible de mars, où l’échantillon complet avait enregistré une baisse moyenne d’environ −7,7 %. Du début à la fin avril, l’indice a augmenté d’environ 8,32 %. Le plus bas local est survenu vers le 5 avril, tandis que le plus haut local s’est concentré autour du 27 avril, formant une trajectoire caractérisée par une « consolidation en début de mois suivie d’une propension au risque croissante en milieu et fin de mois », avec une expansion de la volatilité devenant de plus en plus visible plus tard dans le mois.

D’un point de vue de la segmentation par capitalisation boursière :

- Le segment des rangs 101–200 est resté le plus fort en termes d’élasticité des prix, poursuivant la « surperformance relative des rangs intermédiaires » observée en mars ;

- La hausse de la performance moyenne du segment 301–400 suggère que les tokens de moyenne et petite capitalisation bénéficient davantage des flux de rotation pendant les périodes d’amélioration de la propension au risque — conformément au schéma classique de « stabilisation du BTC → capitaux se déplaçant vers des actifs à bêta plus élevé » ;

- Le segment 401–500 a encore conservé des opportunités de trading thématiques, bien que sa contribution aux moyennes générales du marché ait été plus faible que celle des segments intermédiaires.

Il est à noter que, au sein d’un même segment de capitalisation, le rendement « moyen » était souvent significativement plus élevé que le rendement « médian », indiquant qu’un petit nombre d’actifs à forte élasticité a fortement tiré la moyenne vers le haut — un schéma typique de distribution à longue traîne. Dans l’ensemble, le marché a simultanément affiché une reprise généralisée menée par les grandes et moyennes capitalisations et une élasticité excessive concentrée dans les tokens de la partie haute des rangs moyens, les capitaux tournant entre les trades de récupération du bêta et les rotations spéculatives à bêta élevé.

Note : La segmentation par capitalisation boursière est basée sur les données de CoinGecko. Les tokens classés dans le top 500 par capitalisation boursière ont été groupés par lots de 100 (par exemple, rangs 1–100, 101–200, etc.). La performance des prix entre le 1er et le 30 avril 2026 a été calculée pour chaque groupe, et le rendement moyen de chaque groupe a été utilisé comme mesure de performance représentative pour ce segment de capitalisation. Tout au long de ce rapport, les calculs de rendement sont basés principalement sur les cours de clôture quotidiens ; par conséquent, des écarts peuvent exister par rapport aux moyennes horaires ou aux valeurs extrêmes intrajournalières. Les tokens extrêmement peu cotés ont été exclus des calculs de moyenne car le bruit des prix pourrait autrement générer des rendements déformés de plusieurs milliers de pour cent.

2.1 Principaux gagnants et perdants

Au niveau des tokens individuels, les schémas de performance se sont alignés étroitement sur les tendances de segmentation par capitalisation boursière. Les principaux gagnants ont continué d’être dominés par des actifs de moyenne et petite capitalisation, à forte volatilité et axés sur la communauté/les thèmes (tels que Binance Life, BCAP, SKYAI et TAC), tandis que les moins performants étaient en grande partie des actifs subissant un débouclage de positions saturées ou une détérioration des conditions de liquidité (tels que RIVER, QUBIC et WLFI).

Même au sein des tokens du top 100 en capitalisation, la divergence de performance est restée significative. LUNC, PENGU, ARB, ZEC et MORPHO ont enregistré des rendements positifs solides, tandis que WLFI, TRUMP, TAO, MNT et WLD ont soit sous-performé, soit subi des replis profonds.

2.1.1 Principaux gagnants : les actifs à bêta élevé de moyenne et petite capitalisation continuent de dominer le rallye structurel

Les gagnants les plus forts en avril incluaient Binance Life (environ +680 %), BCAP (environ +360 %), SKYAI (environ +352 %), TAC (environ +335 %) et LAB (environ +223 %), avec des rendements dépassant significativement les moyennes générales du marché.

Ces tokens partageaient plusieurs caractéristiques communes : la pression d’achat marginale a eu un impact démesuré en raison de capitalisations boursières circulantes relativement gérables ; l’attention axée sur la communauté a créé des primes narratives substantielles ; et les actifs s’alignaient bien sur les préférences à bêta élevé pendant les phases de redressement de la propension au risque. Cependant, il convient également de souligner que les profils de liquidité de ces actifs sont souvent très inégaux, les rallyes rapides étant fréquemment accompagnés de carnets d’ordre peu profonds et d’un slippage amplifié, créant des barrières plus élevées pour les stratégies de trading.

Principaux moteurs

- Narratives et communautés : Les projets Meme, les concepts d’économie de fans et les thèmes axés sur la communauté chinoise ont tendance à attirer des capitaux spéculatifs amplifiés à court terme pendant les périodes de hausse de la propension au risque ;

- Offre circulante et volatilité : Beaucoup de ces actifs maintiennent des capitalisations boursières circulantes relativement contrôlables, ce qui signifie que la même quantité de capital marginal peut générer une élasticité de prix beaucoup plus grande ;

- Dynamiques de rotation : Une fois que BTC et ETH se stabilisent, les capitaux orientés vers le trading ont tendance à se tourner vers les actifs de queue à bêta plus élevé.

2.1.2 Principaux perdants : les thèmes à forte volatilité se replient alors que le sentiment spéculatif se refroidit rapidement

Les plus fortes baisses en avril incluaient RIVER (environ −60 %), QUBIC (environ −42 %), WLFI (environ −36 %), NIGHT (environ −33 %) et XVG (environ −31 %).

Les principales sources de pression baissière relevaient généralement de trois catégories :

- Retour à la moyenne et prise de bénéfices après des gains excessifs antérieurs ;

- Compression de valorisation causée par un positionnement sectoriel saturé ;

- Incertitudes au niveau du projet — y compris les déverrouillages de tokens, les problèmes de gouvernance, les préoccupations de conformité ou l’épuisement de la liquidité — qui s’amplifient lorsque la propension marginale au risque s’affaiblit.

Facteurs de pression clés

- Retour à la moyenne et prise de bénéfices après des rallyes excessifs antérieurs ; à mesure que la liquidité marginale se resserre, les Meme et les actifs narratifs émergents deviennent plus vulnérables à la compression de valorisation ;

- Compression de valorisation causée par un positionnement sectoriel saturé, surtout lorsque l’attention et le financement ont tendance à se détourner des actifs de queue pendant les reprises menées par les tokens à plus grande capitalisation ;

- Incertitudes spécifiques au projet telles que les calendriers de déverrouillage, les risques de gouvernance, les préoccupations de conformité ou l’épuisement de la liquidité, qui se trouvent amplifiées lors des baisses rapides du marché lorsque le soutien en liquidité du côté baissier est insuffisant.

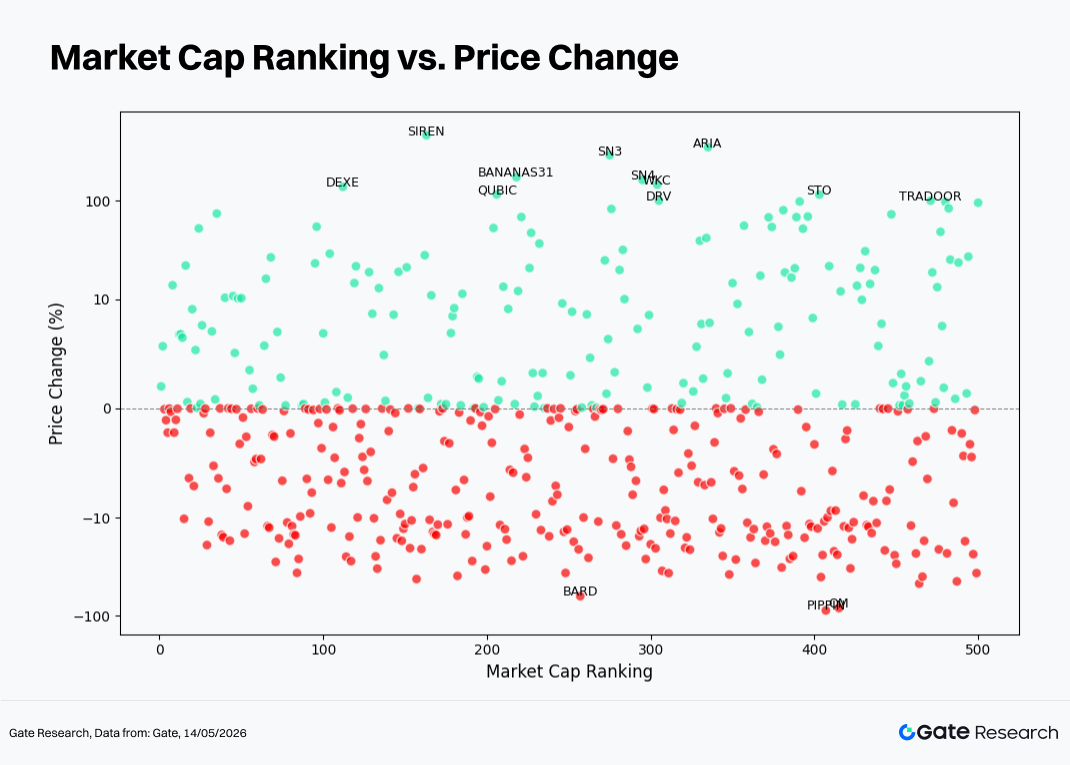

En plaçant le classement par capitalisation boursière sur l’axe horizontal et les rendements mensuels sur l’axe vertical, la différence la plus visible entre avril et mars est l’augmentation significative des échantillons situés au-dessus de la ligne de rendement zéro, reflétant la reprise généralisée du marché.

Cependant, les rendements extrêmes sont restés concentrés principalement dans les segments de capitalisation moyenne et inférieure, suggérant que la génération d’alpha a continué de reposer davantage sur la sélection structurelle que sur une expansion bêta large. Cela explique également la divergence entre les gains relativement modérés des ETF ou des indices pondérés par capitalisation boursière et la perception du marché selon laquelle « les opportunités de profit étaient concentrées dans seulement une poignée de thèmes ».

- Près de la ligne zéro : Environ 158 actifs (environ 31,5 % de l’échantillon effectif) ont été échangés dans une fourchette étroite de ±2 % ; environ 236 actifs (environ 47,4 %) sont restés dans ±5 %. Une partie substantielle de ceux-ci étaient des stablecoins et des actifs assimilables à du cash, bien qu’un nombre significatif étaient également des tokens à faible volatilité. En conséquence, le graphique a affiché le schéma caractéristique de « rendements globaux se déplaçant vers le haut tandis que la zone de rendement zéro restait fortement encombrée ».

- Points verts (rendements positifs)

- En excluant les valeurs aberrantes extrêmes comme Asteroid, le rendement moyen pondéré de manière égale des environ 497 tokens restants était d’environ +12,2 %, avec un écart-type d’environ 48,5 %, indiquant des conditions de marché généralement fortes en avril.

- Le classement médian par capitalisation boursière parmi les tokens rentables était d’environ le n° 235. Cependant, le segment 101–200 a enregistré à la fois le rendement moyen le plus élevé et la plus grande proportion de tokens réalisant des gains supérieurs à 50 %, ce qui en fait une « zone d’élasticité des capitalisations moyennes supérieures » classique.

- La volatilité transversale des tokens à rendement positif au sein du segment 101–200 (écart-type du sous-ensemble de rendements positifs d’environ 84 %) était significativement plus élevée que celle du segment 401–500 (environ 29 %), correspondant au schéma observé où des gagnants modérés coexistaient avec plusieurs rallyes narratifs décuplés au sein de la même tranche de classement.

- Les gagnants extrêmes avec des rendements ≥200 % comprenaient principalement Binance Life (environ +680 %, rang de capitalisation boursière autour de 129), BCAP (environ +360 %, rang autour de 75), SKYAI (environ +352 %, rang autour de 81), TAC (environ +335 %, rang autour de 326) et LAB (environ +223 %, rang autour de 170), indiquant que les rendements excédentaires concentrés restaient centrés sur les actifs thématiques à bêta élevé de classement moyen et inférieur.

- Au sein du top 100, davantage de tokens se sont regroupés dans des fourchettes d’appréciation modérées, environ deux tiers restant dans ±8 %, reflétant une structure dans laquelle « les leaders du marché ont participé au rebond, mais les opportunités alpha explosives émergeaient plus souvent en dehors des actifs de tout premier plan ».

-

Points rouges (rendements négatifs)

-

Le classement médian par capitalisation boursière parmi les tokens à rendement négatif était d’environ le n° 274, les plaçant globalement légèrement plus bas que les actifs à rendement positif.

-

Environ 43 tokens ont enregistré des baisses comprises entre environ −10 % et −40 %, les segments 201–300 et 401–500 contenant des concentrations légèrement plus élevées de perdants.

-

Environ huit tokens ont enregistré des baisses supérieures à −30 %, dont RIVER (environ −60 %, rang autour de 268), QUBIC (environ −42 %), WLFI (environ −36 %, rang autour de 44 et l’un des rares actifs du top 100 en forte baisse), BUILDon, LION, NIGHT, XVG et KOGE.

2.3 Classement des 100 premières capitalisations boursières

Du côté des gagnants, BCAP et SKYAI ont été fortement échangés sous les narratives RWA/mapping des actions et Agent IA. LUNC, PENGU et M ont bénéficié de caractéristiques communautaires et Meme fortes, les rendant très sensibles au bêta et sujets à des short squeezes et à une continuation de momentum pendant les périodes de hausse de la propension au risque.

Du côté des perdants, WLFI et TRUMP sont restés profondément liés aux narratives d’IP de célébrités politiques et ont connu un débouclage plus marqué après avoir été des positions saturées. TAO et WLD ont reflété une rotation des capitaux et une incertitude réglementaire dans les secteurs de l’IA et de la biométrie. Les tokens axés sur l’écosystème tels que MNT ont eu tendance à subir une pression par rapport à BTC et ETH en raison de l’absence de narratives de croissance incrémentale indépendantes.

Dans l’ensemble, cela suggère qu’en avril, les capitaux sont devenus plus disposés à « effectuer des rotations entre des paniers » plutôt que de rester concentrés dans un seul secteur. Même parmi les tokens liés à l’IA, la divergence et le turnover ont augmenté, tandis que la correction des positions saturées a continué de se dérouler.

3. Analyse de l’expansion du volume au cours de ce cycle de marché

3.1 Analyse de la croissance du volume d’échanges

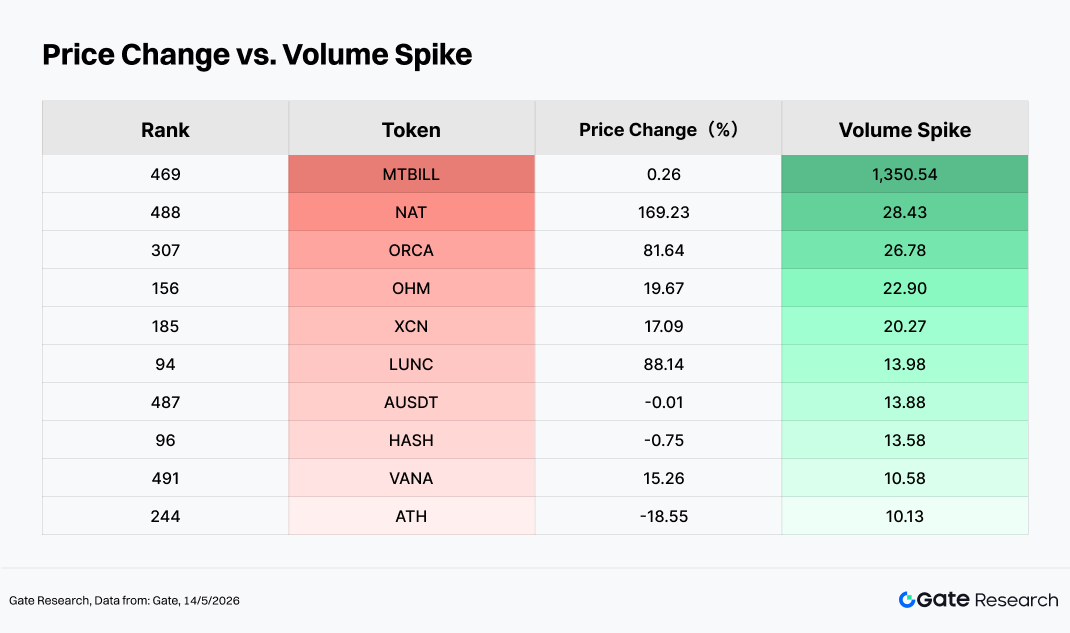

En utilisant le volume d’échanges quotidien moyen d’avril comme référence et en le comparant au volume d’échanges sur une seule journée vers la fin du mois, il est possible de calculer le multiple de pic de volume. Plus cette métrique est élevée, plus un actif a connu une expansion explosive de volume par rapport à la « période calme » du début du mois, reflétant une augmentation rapide de l’activité des capitaux et de l’attention du marché.

Dans ce cadre analytique, lorsque de fortes performances de prix coïncident avec un multiple élevé de croissance du volume d’échanges (comme NAT, ORCA, LUNC, LAB, TAC, NOCK et PENGU), cela est généralement considéré comme une structure classique de « prix et volume en hausse simultanée ». En d’autres termes, les taux de rotation augmentent significativement vers la fin du mois tandis que l’actif maintient toujours des rendements positifs pour le mois complet. Ce type de comportement de marché est souvent associé à un rétablissement de la propension au risque et à des entrées de capitaux actifs motivés par des catalyseurs thématiques ou des narratives événementielles.

En revanche, lorsque des multiples élevés de croissance du volume d’échanges correspondent à une performance de prix négative (comme ATH et cas similaires), le schéma ressemble davantage à une « correction à fort volume ». Dans ces situations, l’activité de trading augmente substantiellement, mais les prix des actifs continuent de baisser sur la période mensuelle. Ces conditions émergent généralement lors des phases de prise de bénéfices après des positions saturées, de réalisation de nouvelles négatives ou de liquidations en cascade de stop-loss, reflétant un désaccord accru sur le marché et une réévaluation des positions dans des conditions de turnover élevé.

Dans l’ensemble, l’expansion du volume d’échanges du marché en avril n’a pas été dirigée unilatéralement dans une seule direction, mais a plutôt représenté une amplification simultanée des divergences haussières et baissières. Certains actifs ont réalisé des rallyes tirés par le volume sous le soutien d’entrées de capitaux incrémentales, tandis que d’autres ont subi une libération des risques et une réévaluation des prix dans un contexte d’activité de turnover élevé.

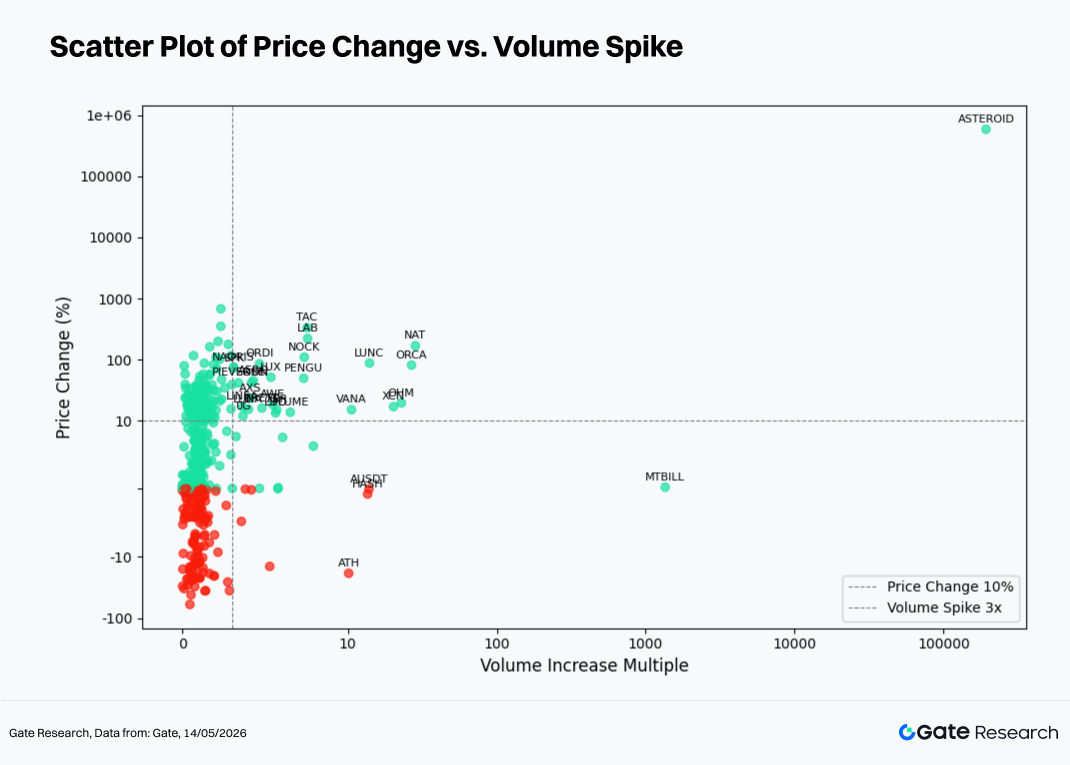

En s’appuyant sur les observations d’activité anormale du volume d’échanges, cette section combine en outre les données de performance des prix pour construire un nuage de points comparant les multiples de croissance du volume d’échanges et les rendements des prix.

L’axe horizontal représente l’augmentation du volume d’échanges au cours des deux dernières semaines par rapport à la période de référence, tandis que l’axe vertical représente les variations en pourcentage des prix sur la même période. Une échelle logarithmique symétrique est appliquée pour visualiser plus clairement la relation structurelle entre « expansion du volume » et « mouvement des prix ».

En avril, la plupart des points de données sont restés concentrés dans des fourchettes de croissance du volume d’échanges faibles à moyennes, tandis que l’axe vertical se regroupait principalement autour de la zone de rendement 0 %. Cela indique que, sur l’ensemble de l’échantillon, « un turnover modéré combiné à un mouvement de prix mensuel relativement limité » est resté la condition de marché dominante.

À mesure que les multiples de croissance du volume d’échanges s’étendaient vers la droite du graphique, certains points de données ont commencé à diverger significativement. La plupart se situaient dans le territoire des rendements positifs, reflétant une résonance entre les cassures haussières et les catalyseurs thématiques. D’autres sont entrés en territoire de rendement négatif, correspondant à des corrections à fort volume ou à la libération de pressions de distribution lors des phases de prise de bénéfices.

Cas clés

- ENJ : Le volume d’échanges a augmenté d’environ 6,8x par rapport à mars, tandis que le prix a grimpé d’environ 178 %, ce qui en fait un exemple typique de « cassure prix-volume ». Son rallye était étroitement lié aux catalyseurs des écosystèmes de gaming et NFT. Cependant, après la concentration rapide de capitaux spéculatifs à court terme, il est également nécessaire de surveiller le risque croissant de replis causés par un positionnement de plus en plus saturé.

- SKYAI : Le volume d’échanges a augmenté d’environ 4,3x, tandis que le prix a bondi d’environ 352 %, démontrant un schéma de résonance de volume fortement axé sur la narrative, fortement influencé par le sentiment du marché.

- LUNC : Le volume d’échanges a augmenté d’environ 1,9x tandis que le prix a gagné environ 88 %. Il s’agit d’un exemple classique d’une narrative plus ancienne qui se redresse sous une expansion modérée du volume, reflétant une rotation périodique des capitaux vers des thèmes de marché hérités.

- ONT : Le volume d’échanges a augmenté d’environ 1,5x, mais le prix a baissé d’environ 16 %. La combinaison d’un turnover en hausse et d’une action de prix affaiblie suggère un désaccord croissant entre les bulls et les bears, où une activité de trading accrue n’a pas réussi à se traduire par un soutien des prix.

- NIGHT : Le volume d’échanges s’est contracté significativement tandis que le prix a également baissé, reflétant un schéma de correction à faible volume plus cohérent avec une participation en baisse et un momentum narratif en déclin.

- BTC / ETH : Le volume d’échanges mensuel total de BTC et ETH s’élevait respectivement à environ 0,91x et 0,81x du mois précédent. Ce schéma de « prix en hausse, volume en baisse » suggère que le rebond a été davantage tiré par le rétablissement de la propension au risque des capitaux existants et la rotation sectorielle que par des entrées incrémentales généralisées. Une expansion de tendance à l’échelle du marché soutenue par de nouveaux capitaux n’a pas encore émergé.

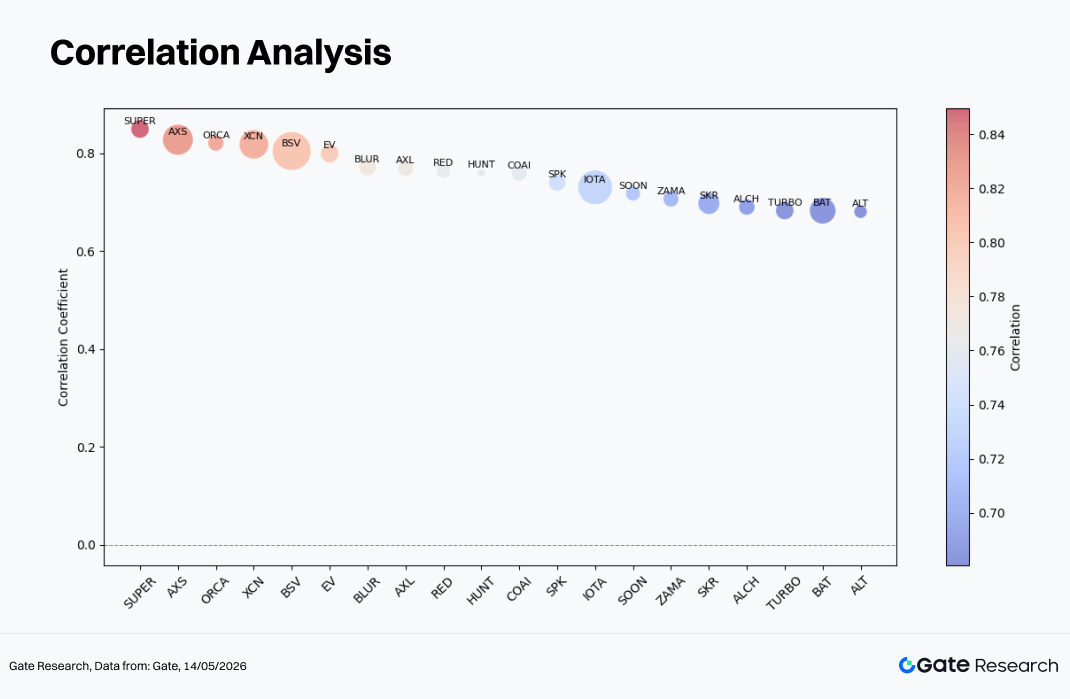

3.3 Analyse de corrélation

Après avoir examiné la relation entre le volume d’échanges et la performance des prix, cette section analyse plus en détail la corrélation statistique systématique entre les deux variables.

Pour mesurer l’impact de l’activité des capitaux sur la volatilité des prix, l’étude utilise le « taux de croissance du volume d’échanges / capitalisation boursière » comme métrique d’activité relative et calcule son coefficient de corrélation avec la performance des prix. Cela permet d’identifier quels types de tokens sont actuellement les plus sensibles aux mouvements liés aux capitaux.

Parmi environ 452 échantillons analysables, le coefficient de corrélation médian était d’environ 0,20, tandis que le 75e percentile était d’environ 0,38. Seulement environ 22 tokens ont enregistré des valeurs supérieures à 0,65, indiquant que pour la plupart des actifs, la relation quotidienne entre le volume d’échanges et le prix n’était que faiblement positivement corrélée, voire proche du bruit statistique.

Les tokens tels que SUPER (environ 0,85), AXS (environ 0,83), ORCA (environ 0,82), XCN (environ 0,82) et BSV (environ 0,80) se classaient près du niveau 0,80, reflétant des relations hautement synchronisées entre l’intensité du turnover et la direction des prix dans des conditions de marché événementielles ou tendancielles.

Les actifs de rang intermédiaire comprenant IOTA, SOON et ZAMA (environ 0,71–0,73), ainsi que SKR, ALCH, TURBO et BAT (environ 0,68–0,70), se situaient dans la fourchette 0,67–0,74, indiquant une résonance prix-volume significative, bien que plus faible que celle observée parmi les actifs les mieux classés.

4. Conclusion

Après les conditions faibles et volatiles rencontrées en mars, les principaux ancrages de prix ont réalisé un parcours technique de « rebond de fond → reconquête des niveaux supérieurs » en avril, établissant la base de propension au risque nécessaire à la rotation des altcoins et des secteurs thématiques.

Dans le même temps, le ratio ETH/BTC ne s’est pas renforcé excessivement, suggérant que les capitaux sont restés partagés entre les trades de « récupération du bêta » et les « opportunités thématiques structurelles », sans se concentrer agressivement sur une seule narrative dominante.

Du point de vue de la segmentation par capitalisation boursière, la fourchette de classement 101–200 a délivré la meilleure performance et est devenue la zone d’élasticité centrale lors de cette phase de rétablissement de la propension au risque. Parallèlement, les actifs à bêta élevé de moyenne et petite capitalisation tels que TAC (+335 %), LAB (+223 %) et LUNC (+88 %) reflètent la poursuite de la diffusion des capitaux vers les secteurs thématiques et à forte volatilité après la stabilisation du BTC.

Parmi les principaux gagnants, Binance Life (environ +680 %), BCAP (environ +360 %) et SKYAI (environ +352 %) ont délivré des performances particulièrement fortes, largement tirées par l’IA, les Meme, les narratives communautaires et les flux spéculatifs à fort turnover. D’un autre côté, RIVER (environ −60 %), QUBIC (environ −42 %) et WLFI (environ −36 %) ont subi des replis significatifs, reflétant la prise de bénéfices après des positions saturées et une compression de valorisation.

Du point de vue du volume d’échanges, ENJ (expansion du volume d’environ 6,8x), SKYAI (environ 4,3x), ORCA et PENGU ont affiché des caractéristiques classiques de « prix et volume en hausse simultanée », tandis qu’ATH et ONT ont connu des baisses à fort volume, démontrant que la divergence interne du marché entre les forces haussières et baissières continue de s’élargir.

Dans l’ensemble, le marché d’avril n’a pas été caractérisé par des gains généralisés sans discernement. Il s’agissait plutôt d’une combinaison de « récupération large de l’indice de référence + rotation structurelle », le capital passant progressivement d’un positionnement défensif à un environnement plus agressif et à plus forte propension au risque.

Référence :

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/fr/trade/BTC_USDT

Gate Research est une plateforme complète de recherche sur la blockchain et les cryptomonnaies qui fournit un contenu approfondi aux lecteurs, notamment des analyses techniques, des aperçus du marché, des recherches sectorielles, des prévisions de tendances et des analyses de politique macroéconomique.

Avertissement

Investir sur les marchés des cryptomonnaies implique un risque élevé. Les utilisateurs sont invités à effectuer leurs propres recherches et à bien comprendre la nature des actifs et des produits avant de prendre toute décision d’investissement. Gate n’est pas responsable des pertes ou dommages résultant de telles décisions.