PCEはショックを引き起こさず、ビットコインは債券市場の判断を待っている

BTC0.40%

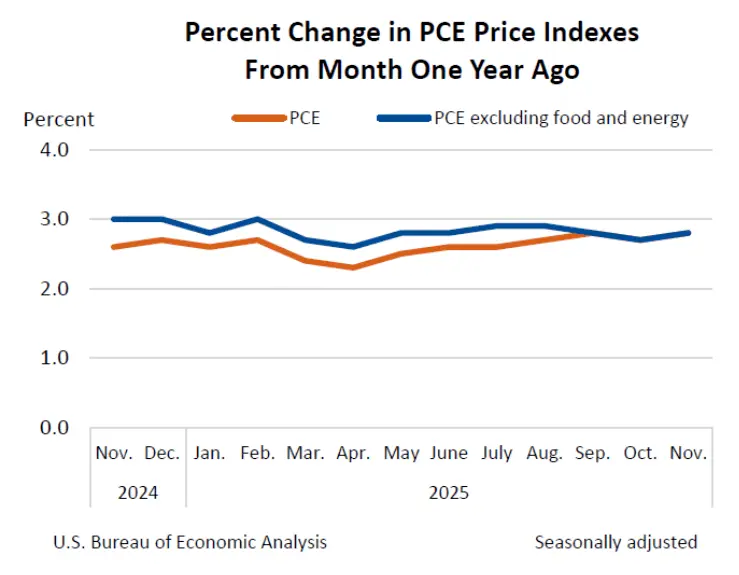

10月および11月のPCEレポートはBEAによって発表され、米国のインフレ率はPCE全体とコアPCEの両方で月次0.2%の上昇を示し、コアPCEの年次上昇率は約2.8%に達し、依然としてFRBの2%目標を上回っている。ただし、今回のデータは十分な入力情報が不足しているため推定値で「補正」されており、市場はこれを明確なインフレショックというよりも不確実性の高いイベントと見なしている。

そのため、ビットコインは非常に穏やかに反応し、主に横ばいの動きとなった。実際のインフレ率の数字ではなく、市場の金利—特に実質利回り—がデータの解釈において真の焦点となっている。実質利回りは、BTCを保有する機会コストやリスク資産の流動性条件を決定する重要な要素である。

経済成長が依然として堅調で、コアインフレが「粘っている」状況下で、FRBは金利を急いで引き下げるのではなく、忍耐強く待つ理由をさらに持つことになる。これにより、利回りの急激な低下の可能性は抑えられ、これはインフレやGDPの見通しよりもはるかにビットコインにとって重要な要素となる。

結論:今回のPCEレポートは主に背景を整えるものであり、直接的な刺激にはなっていない。市場は次の「クリーン」なインフレデータを待ち、トレンドを確認しようとしている。一方、ビットコインにとって最も明確なマクロ経済のシグナルは、今のところ金利市場の動きから最も強く示されている。

免責事項:本ページの情報には第三者提供の内容が含まれる場合があり、参考目的のみで提供されています。これらはGateの見解や意見を示すものではなく、金融、投資、または法律上の助言を構成するものでもありません。暗号資産取引には高いリスクが伴います。意思決定を行う際には、本ページの情報のみに依存しないでください。詳細については、免責事項をご確認ください。

コメント

0/400

コメントなし