ゴールドマン・サックスが警告 800億ドルの売り浴びせ!ビットコインや金が連鎖的な暴落に見舞われる恐れが高まっています。市場関係者は、これらの資産の急激な価格下落が投資家の間でパニック売りを引き起こし、さらなる下落を招く可能性があると懸念しています。専門家は、慎重な対応とリスク管理が必要だと指摘しています。

高盛は、今後数週間で商品取引顧問(CTA)ファンドが最大800億ドルにのぼる株式を売却し、システミックリスクを引き起こす可能性があると警告しています。高盛のトレーディング部門は、CTAファンドがS&P 500に対して売りシグナルを出しており、1週間以内に330億ドルの売却が予想されると指摘しています。流動性の悪化とショート・ガンマポジションの拡大はボラティリティを加速させ、ビットコイン、金、銀などのマクロ感応性資産に溢出リスクをもたらす恐れがあります。

高盛警告 CTAファンドは1週間で330億ドルの売却を恐れる

高盛のトレーディング部門によると、商品取引顧問(CTA)と呼ばれるトレンドフォロー型ファンドは、すでにS&P 500指数に対して売りシグナルを出しています。高盛のアナリストは最新のリサーチレポートで、市場が短期的に安定しているか継続的に下落しているかに関わらず、これらのシステム的ファンドは短期的に純売りの状態を維持すると明言しています。アルゴリズムとテクニカル指標に基づく機械的な売りは、より広範な市場調整の引き金となる可能性があります。

高盛は、市場がさらに弱含む場合、1週間で約330億ドルの株式を売却する可能性があると見積もっています。この数字だけでも市場に大きな衝撃を与える可能性があり、CTAファンドの売りは他のクオンツファンドやリスク管理システムの追随売りを誘発しやすいです。さらに、モデルによると、もしS&P 500が下落を続け、重要なテクニカルレベルを割り込むと、今後1ヶ月で最大800億ドルの追加システミック売りを引き起こす可能性があります。

CTAファンドの運用メカニズムは、市場のボラティリティを増幅させる役割を果たします。これらのファンドは、価格のモメンタムやトレンド指標を追跡し、市場が上昇すればロングポジションを増やし、下落すればロングを減らすかショートを増やします。この順循環的な行動は、強気相場では価格を押し上げる一方、弱気相場では加速させることもあります。現在、S&P 500は複数の重要な移動平均線を割り込み、CTAモデルの売りシグナルを引き起こしています。

高盛の800億ドル売却予測は、複数のシナリオ分析に基づいています。市場が安定し、重要なテクニカルサポートを維持できれば、売却規模は330億ドルから500億ドルに抑えられる可能性があります。しかし、市場がさらに下落し、サポートラインを割り込むと、800億ドル超のシナリオも想定され、市場の緊張感は一段と高まります。

CTAファンドの仕組みは、市場のボラティリティを拡大させる要因となります。これらのファンドは、価格の動きに追随して取引を行い、市場が上昇すれば買い増し、下落すれば売り増しを行います。この行動は、牛市では価格を押し上げる一方、下落局面では急激な下げを促進します。特に、重要な価格レベル付近に集中したショート・ガンマポジションは、これを割り込むと大規模な機械的売りを誘発し、「ガンマ・スクイーズ」の逆効果をもたらす可能性があります。

ショート・ガンマ効果による市場ボラティリティの増大リスク

市場の状況はすでに脆弱であり、高盛のアナリストが指摘する流動性の悪化とオプションポジションの変化は、価格変動をさらに激化させる可能性があります。ショート・ガンマポジションを持つトレーダーは、市場が下落するときに売りを強いられ、上昇時には買いを強いられるため、ボラティリティと日内変動を拡大させます。

ショート・ガンマ効果の市場への影響

下落加速:市場が1%下落した場合、ヘッジのための追加売りが1.5倍に拡大

上昇制約:リバウンド時の買い圧力も機械的に増加するが、弱め

ボラティリティ急騰:両方向の拡大により、日内変動が激化

流動性喪失:大規模なヘッジ注文が市場の深さを圧迫し、スリッページ拡大

連鎖反応:他のリスク管理システムのストップロスやポジション縮小を誘発

高盛は、現在の市場のショート・ガンマポジションが重要な価格水準付近に集中していると指摘しています。もしS&P 500がこれらの水準を割り込むと、大規模な機械的売りが発生し、「ガンマ・スクイーズ」の逆効果、すなわち「ガンマ・インサイド・スクイーズ」が起きる可能性があります。これは2020年3月の市場崩壊時に見られた現象で、ショート・ガンマポジションの強制ヘッジが市場の一日での大幅下落を加速させました。

流動性の悪化はこれらのリスクをさらに増幅させます。流動性が十分にある市場では、大規模なヘッジ注文も吸収されやすいですが、流動性が枯渇すると同じ規模の売りでも価格は大きく崩れます。高盛の流動性指標は、現在の市場のスプレッド拡大と注文深度の低下を示しており、これらは流動性の悪化を示す典型的な兆候です。

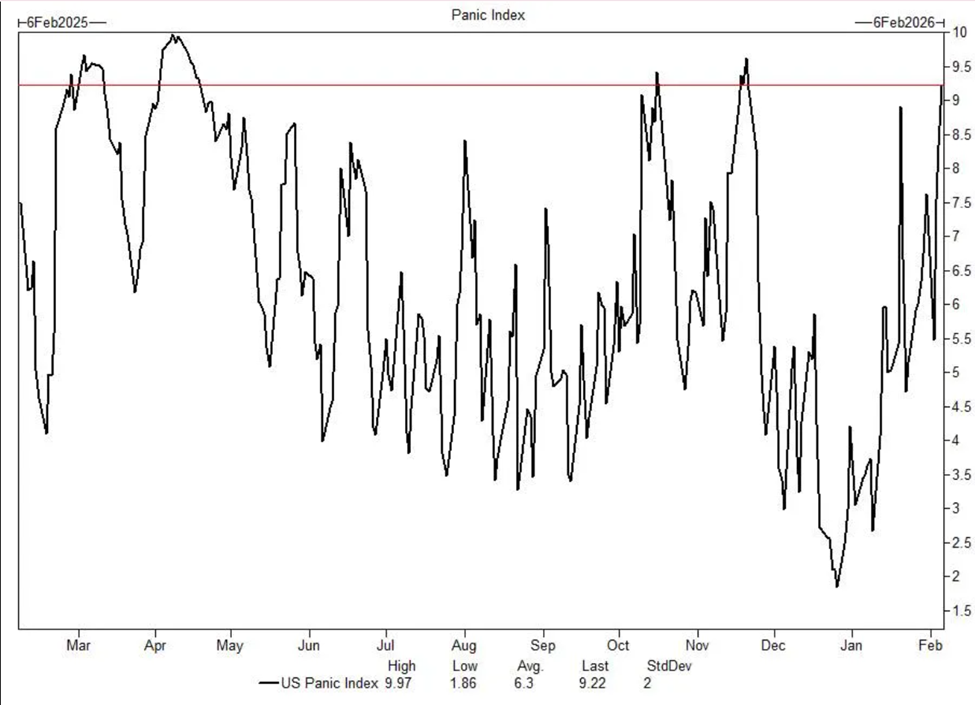

個人投資家の疲弊と高盛の恐怖指数の接近

(出典:高盛)

投資家のセンチメントも緊張の兆しを見せています。高盛の恐怖指数は、最近、極度の緊張を示す水準に近づいています。この指数は、ボラティリティの期限構造、オプションのスキュー、市場の幅広さなどの技術指標を総合して、市場の恐怖度を定量化したものです。指数が歴史的高値に近づくと、市場が極めて脆弱な状態にあることを示唆します。

一方、個人投資家は、長期にわたる買い下がりの後、疲弊の兆しを見せ始めています。最近の資金流入は、個人投資家が買い越しから売り越しに転じたことを示しています。この変化は重要であり、過去1年にわたり、個人の買い下がり行動は市場の支えとなってきました。これが失われると、市場の下落スピードは加速しやすくなります。

高盛のデータによると、零售証券会社を通じた株式市場への資金流入は、ピーク時の数十億ドルからほぼゼロ、あるいはマイナスにまで落ち込んでいます。この変化は、個人投資家の信頼喪失を反映し、重要な買い手の一角が抜けつつあることを示しています。機関投資家がリスク管理のために売却を余儀なくされる中、個人の撤退は需給の不均衡を深める可能性があります。

また、ソーシャルメディアやオンラインフォーラムでの議論も、個人投資家の疲弊を示しています。過熱した楽観と投機的ムードから一変し、市場の方向性やさらなる下落への懸念が広がっています。このセンチメントの変化は、より広範な市場調整の前兆となることが多く、個人投資家は最後に市場に参入し、最初に信頼を失う層でもあります。

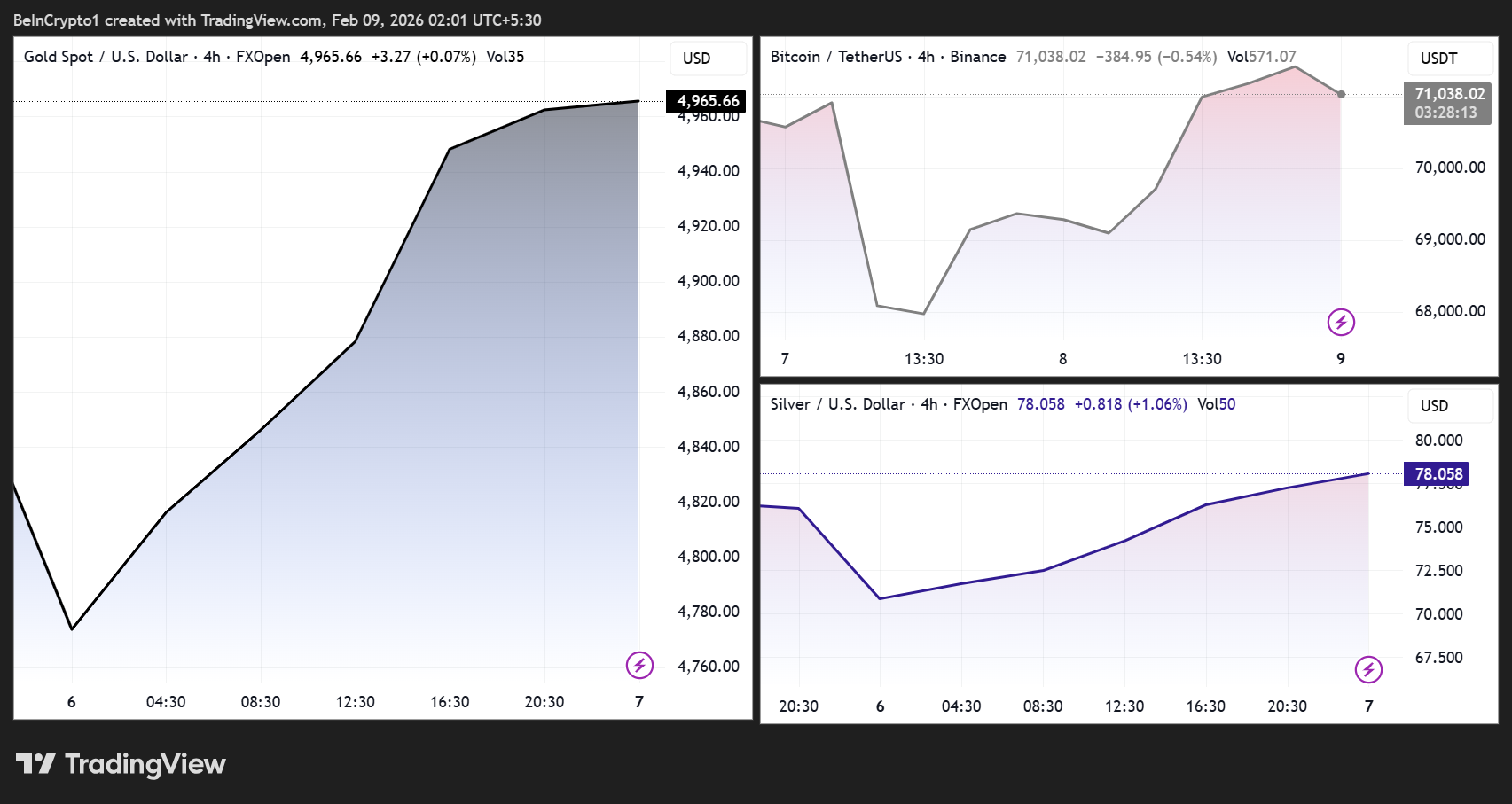

ビットコインと貴金属の溢出リスク

(出典:Trading View)

高盛の分析は主に株式市場に焦点を当てていますが、その影響はそれだけにとどまりません。歴史的に見て、大規模な資金流動に伴う株式の売却と流動性の収縮は、マクロ経済に敏感な資産(暗号通貨を含む)のボラティリティを増大させてきました。

流動性が逼迫する局面では、ビットコインの価格はリスク感情とより連動しやすくなります。株式の強制売却が加速すると、ビットコインもまた株式と同調して下落し、避難資産としての役割を果たしにくくなることがあります。2022年の経験では、CTAや他のシステム的ファンドが大規模にレバレッジを解消すると、ビットコインは株式と同期して下落し、逆に避難資産としての性質は弱まる傾向が見られました。

暗号関連株や投機的取引も、最近の市場の動揺に敏感に反応しており、これらのポジションは脆弱なままです。CoinbaseやMicroStrategyなどの暗号関連株のボラティリティは、ビットコインよりも高くなることが多く、市場の売りが加速すると先に圧力を受けやすいです。これらの株がストップロスや証拠金追証を誘発すると、暗号市場の連鎖反応を引き起こす可能性もあります。

また、株式のボラティリティは複雑な資産間の資金流動を引き起こすこともあります。リスク回避の動きはコモディティに圧力をかける一方、金や銀などの貴金属は不確実性の高まりとともに避難需要を呼び込み、価格は流動性とドルの強弱に応じて激しく変動します。

金は二面性を持ちます。一方では、市場の恐怖が避難買いを促進し、金の価格を押し上げることもありますが、他方で、機関投資家が証拠金追証やリデンプションのために現金を調達しようとすると、金を含むあらゆる資産を売却せざるを得なくなる可能性があります。2020年3月の崩壊時には、流動性危機により金も一時大きく下落しました。

銀の状況はさらに複雑です。銀は貴金属であると同時に工業金属でもあり、株式の下落は経済成長の鈍化を示唆し、工業需要の低迷をもたらすため、銀価格は下押しされやすいです。ただし、極度の恐怖時には避難資産としての側面も働き、価格は激しく揺れることがあります。こうした二重性により、銀は市場の動揺時により高いボラティリティを示す傾向があります。

流動性縮小が重要な変数、季節性の弱気局面も近づく

流動性は依然として重要な要因です。システミックファンドのレバレッジ解消やボラティリティの拡大、季節的な市場の疲弊期の到来により、今後数週間は市場の不安定さが続く可能性があります。高盛の予測が的中すれば、今後1ヶ月で株式市場は試練にさらされ、ビットコインや貴金属に溢出効果をもたらすでしょう。

季節性も無視できません。歴史的に、2月と3月は株式のパフォーマンスが比較的軟調な月であり、特に年初の堅調な上昇後には注意が必要です。現在の市場はすでに脆弱な状態にあり、季節性の弱さが最後の一押しとなる可能性もあります。さらに、3月は決算期の重要な時期であり、企業の決算や見通しが失望をもたらすと、より広範な売りを誘発することもあります。

高盛の警告は孤立したものではありません。ウォール街の他の大手やヘッジファンドマネージャーも、類似の懸念を表明しています。モルガン・スタンレー、JPモルガン、バンク・オブ・アメリカの戦略担当も、最近のレポートで市場の脆弱性と潜在的な調整リスクに言及しています。複数の一流投資銀行が同時に警鐘を鳴らすと、市場は真剣に受け止めざるを得ません。

投資家にとって、高盛の800億ドル売却警告は重要なリスクシグナルです。この環境では、柔軟性を持ち、レバレッジを抑え、十分な現金を確保し、変動に備えることが不可欠です。歴史は、システミックな売りが長期的な買い場を生むことも示していますが、それには流動性と規律を保つ投資家だけがチャンスを掴めることも証明しています。