CRCLの株価は月間87%上昇し、空売り返しと米イラン衝突の二重の追い風で推進

ステーブルコインUSDC発行企業のCircle(CRCL)の株価は3月9日に再び約10%上昇し、過去1か月で87.18%の上昇を記録しました。みずほ銀行の分析によると、今回の上昇は中東の地政学的衝突によるマクロ経済の連鎖反応を反映しています。高油価がインフレ期待を押し上げ、連邦準備制度の利下げ余地を制限し、その結果、ステーブルコインの準備金収益に好影響を与えています。ただし、他のアナリストはCRCLの株価には過大評価のリスクがあると警告しています。

米イラン衝突と金利予想:マクロ伝導メカニズムの解説

みずほ銀行の分析は、明確なマクロ伝導の連鎖を示しています。2月28日にペルシャ湾で衝突が発生して以来、西テキサス中質原油(WTI)の価格は約35%上昇しています。エネルギー価格の上昇はインフレ期待を押し上げ、市場の連邦準備制度の利下げ期待を低下させています。

条件が変わらなければ、高金利環境はステーブルコイン発行者の財務パフォーマンスに直接プラスに働きます。Circleは大量の米ドル準備資産を保有しており、高金利環境下ではこれらの資産がより高い利息収入をもたらし、利益を押し上げます。

Circleが同時に発表した第4四半期の財務報告も、USDCの供給量が堅調に増加していることを示し、一定のファンダメンタルズの支えとなっていますが、アナリストはこれだけでは株価の大きな変動を説明できないと考えています。

空売りの巻き返しが主な推進力:空売りポジションのデータ分析

CoinDeskに提供したMarkus Thielenの分析によると、今回のCRCLの上昇は、財務報告前に蓄積された高い空売りポジションの強制的な巻き戻しによるものです。

- 空売り比率:FactSetのデータによると、CRCLの空売り株数は流通株の約13%を占めています。

- 空売り巻き戻しの時間:最近の取引量から推定すると、完全に巻き戻すには約2日かかると見られます。

- 空売り集中度:財務報告前にヘッジファンドは大量の売りポジションを蓄積しており、高濃度の空売り巻き戻し条件が形成されています。

Thielenは直接、「トレーダーのポジション調整こそがこの上昇の真の触媒であり、ヘッドラインのデータの影響は相対的に限定的だ」と述べています。財務予想超過やマクロの好材料といったトリガーが出現した際、空売りを巻き戻すために強制的に買いに回るトレーダーが最も主要な買い手となります。

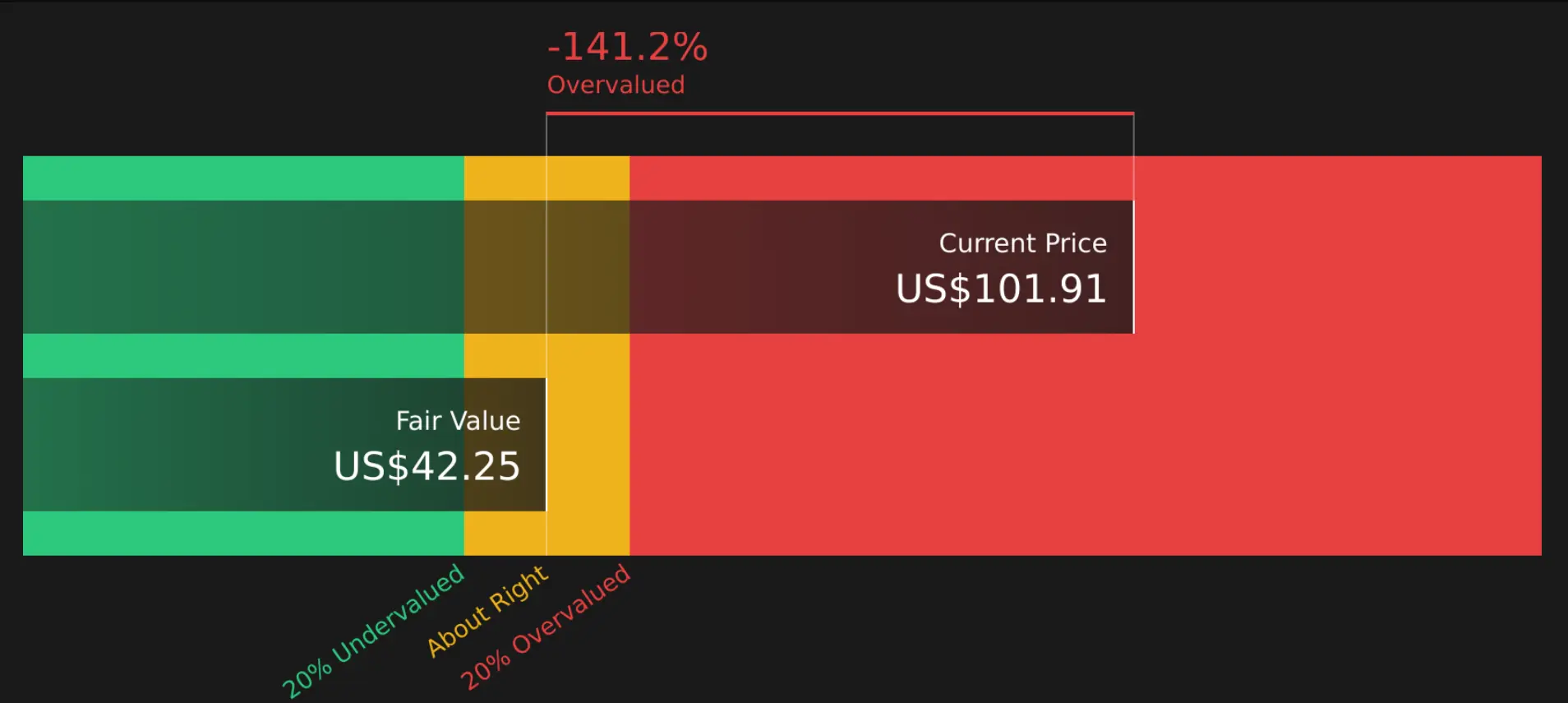

評価分析:DCFと売上高倍率の両方が過大評価を示唆

(出典:Bailey Pemberton)

(出典:Bailey Pemberton)

アナリストのBailey Pembertonは、2つの独立した評価方法を用いてCRCLの株価を評価しています。

- キャッシュフロー割引モデル(DCF):2段階のフリーキャッシュフロー法を採用し、Circleの過去12か月のフリーキャッシュフローは約3.36億ドル。2030年には6.289億ドルに達すると予測しています。割引後の内在価値は1株あたり約42.25ドルと見積もられ、現在の株価111.84ドルと比較すると、約164.7%高い評価となっています。

- 市販比率(P/S):Circleの現在の市販比率は9.67倍であり、ソフトウェア業界の平均は3.56倍、同業平均は9.00倍です。アナリストは、Circleの収益成長、利益率、リスク特性を踏まえ、適正な市販比率は3.97倍と評価しており、現状の9.67倍は大きく過大評価と見ています。

両評価とも、CRCLの株価は基本的なファンダメンタルズに対して明らかに過剰なプレミアムが付いていることを示しています。特に高成長企業の評価は主観的な側面も大きいため、米イラン衝突が利上げ期待を持続的に高める場合、Circleの実際の収益力は現在のモデル予測を超える可能性があります。

よくある質問

CRCLの株価が1か月で87%上昇した主な理由は何ですか?

この上昇は二つのメカニズムによって駆動されています。マクロ面では、米イラン衝突による油価とインフレ期待の高まりが連邦準備の利下げ確率を低下させ、ステーブルコインの準備金収益に好影響を与えています。取引面では、財務報告前の高密度の空売りポジションの巻き戻しによる巻き返しが起きています。10x ResearchのMarkus Thielenは、後者が主な推進力だと考えています。

空売りの巻き返しはどのようにしてCRCLの株価に影響したのですか?

CRCLの空売り比率は流通株の13%に達しており、財務報告前にヘッジファンドは大量の売りポジションを蓄積していました。トリガーとなる出来事が起きると、空売りを巻き戻すために強制的に買いが入り、持続的な買い圧力が生まれます。FactSetのデータによると、完全に巻き戻すには約2日かかるため、空売りの集中度が高く、典型的な巻き戻しの条件を満たしています。

アナリストは現在のCRCLの株価の妥当性をどう評価していますか?

Bailey Pembertonは、DCFモデルにより1株あたり約42.25ドルの内在価値を算出し、これは現在の111.84ドルより約164.7%低いと指摘しています。また、市販比率も9.67倍と、評価の妥当とされる3.97倍や業界平均の3.56倍を大きく上回っています。両評価とも、CRCLの株価は著しく過大評価されていると示唆しています。