CRDOが10.69%急騰 背景:なぜAIデータセンターの「ネットワーク相互接続」が新たなボトルネックになりつつあるのか?

2026年7月1日、Credo Technology Group Holding(NASDAQ: CRDO)の株価は10.69%上昇し、終値は271.95ドルとなった。取引時間中、株価は244.06ドルの安値から275.43ドルの高値まで上昇し、振幅は12.77%に達した。出来高は807万2100株、時価総額は507億1300万ドルに上昇した。

CRDOの動きは孤立した事象ではない。2026年6月、光通信と高速インターコネクト関連の銘柄が繰り返し市場の焦点となった。マスク氏は自身の関連会社を通じて光通信スタートアップのMesh Optical Technologiesを買収し、FTCは独占禁止審査を通過した。NVIDIAのCEOである黄仁勋氏はComputex 2026で、コネクティビティがAIインフラの「必須品」になったと明言した。マーベルのCEOであるマット・マーフィー氏はさらに直接的に、AIインフラの真のボトルネックはもはや計算能力やメモリではなく、コネクティビティであると断言した。

市場シグナルと業界の判断は同じ方向を指している。AIデータセンターの競争は、「計算能力の軍拡競争」から「ネットワーク効率競争」へと移行しているのだ。

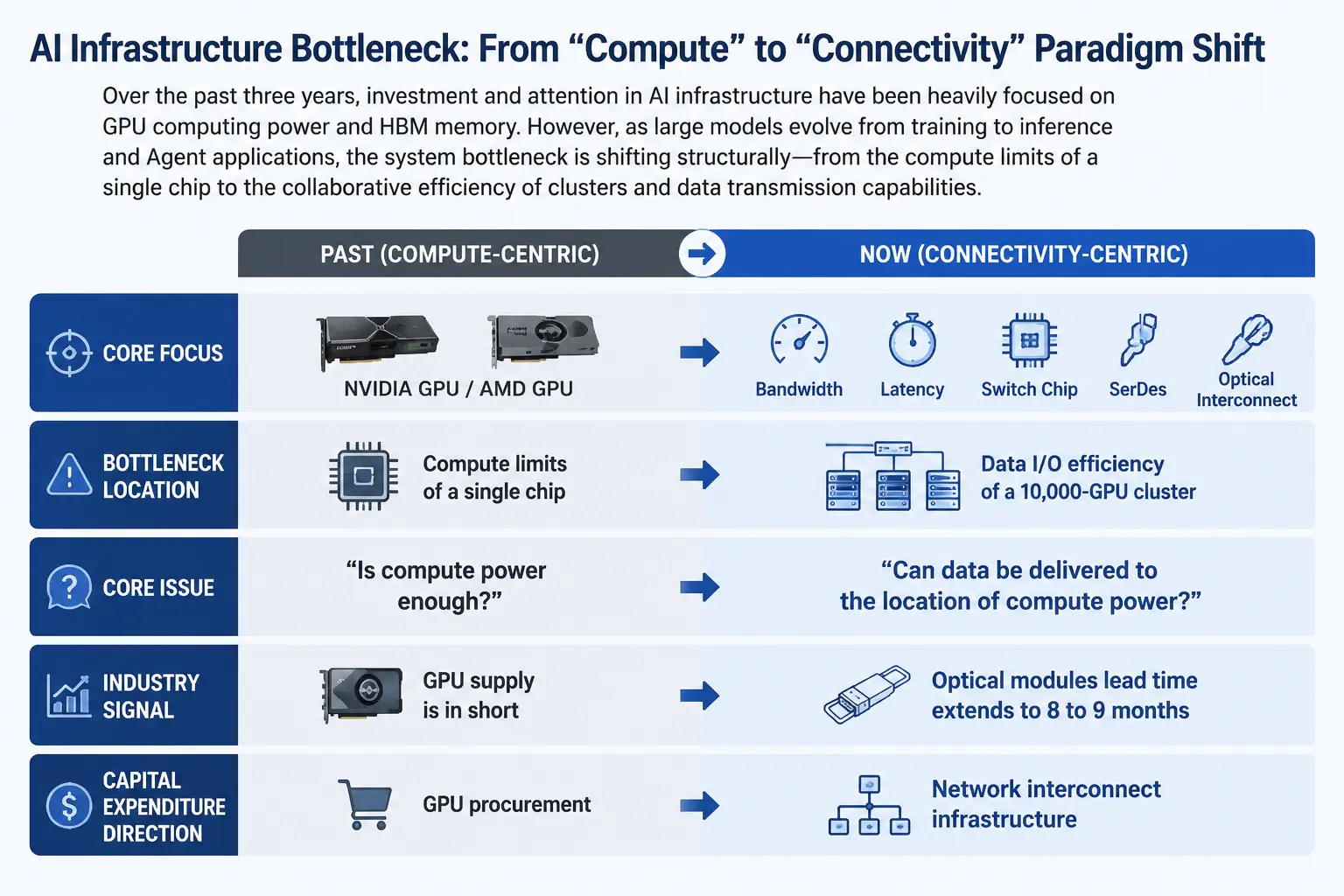

計算能力から接続へ:AIインフラボトルネックのパラダイムシフト

過去3年間、世界のAIインフラ投資のストーリーは高度に集中していた。GPU調達とHBMメモリスタッキングが「計算能力=堀」というコンセンサスを形成していた。エヌビディアのGPUは供給不足、AMDの追撃、主要クラウド事業者の設備投資競争が、市場注目の絶対的な主線を構成していた。

しかし、このストーリーは構造的な変化を遂げつつある。大規模モデルがトレーニング段階から推論およびエージェント応用段階へ移行するにつれ、AIワークロードの形態は根本的に変化した。トレーニング段階は計算集約的だが通信パターンは比較的整然としている。推論およびエージェント段階では、膨大な分散コンピューティングノード間のリアルタイムデータ交換が伴う。データフロー量が急増し、帯域幅とレイテンシへの要求は、単一ポイントの計算能力向上でカバーできる範囲をはるかに超えている。

システムのボトルネックは、単一GPUの計算能力上限から、1万台、さらには100万台規模のクラスターの協調効率へと移行している。新华三の業界テストレポートによると、1万台規模のクラスターでは、データI/OボトルネックによりGPUの待機時間が40%以上に達する可能性がある。これは、高価な計算チップのほぼ半分の時間がデータの移動待ちに費やされていることを意味する。

これは計算能力が不足しているのではなく、データが計算能力のある場所に到達できないということだ。2026年6月、GoogleがMetaにAIモデル「AI Gemini」に必要な全計算容量を提供できないことが明らかになった。複数のメディア報道によると、AIインフラ不足は理論上の推論から現実の制約へと変わり、世界最大のハイテク企業でさえ必要な計算リソースを無限に取得できないことが示された。このイベントの市場的意義は、Googleのようなトッププレイヤーでさえ供給制約に直面する場合、ボトルネック問題は「発生するかどうか」から「どれほど深刻か」へと変わったことにある。

AIインフラボトルネック移行パス図

サプライチェーンの物理的ボトルネック:光モジュールリードタイムが8〜9ヶ月に延長

市場のストーリーの変化が認知レベルの転換点であるなら、サプライチェーンのデータはより確固たる検証を提供する。

サプライチェーン情報によると、現在AIデータセンター建設が直面する主要部品の不足問題は悪化している。IntelサーバーCPUのリードタイムは以前の約12週間から約26週間へ延長され、AMD CPUのリードタイムも16週間に達している。しかし、最も深刻なボトルネックはCPUではなく、InfiniBandアーキテクチャ関連の高速光モジュールである。リードタイムは8〜9ヶ月にまで延長され、CPUのリードタイムさえ上回っている。

光モジュール供給逼迫の根本原因は、上流の光通信チップ不足にある。インジウムリン(InP)関連の光通信チップおよびレーザー部品は、技術的ハードルの高さや生産能力拡大の困難さなど、複数の制約に直面している。一部のサプライチェーン分析では、需要が供給をはるかに上回っており、供給不足状態は今後数年間続くと見られている。

このサプライチェーンのボトルネックは、重要な事実を明らかにしている。AIデータセンターの拡大速度は、ネットワーク相互接続コンポーネントの供給能力によって制限されているのだ。GPUの供給が十分であっても、光モジュールや高速インターコネクトコンポーネントが揃わなければ、データセンターは計画通りに稼働できない。

高速インターコネクトの技術スタック:SerDes、スイッチチップ、光インターコネクト

「ネットワークインターコネクト」がなぜボトルネックになるのかを理解するには、AIデータセンター内部のデータフローパスを理解する必要がある。

AIクラスターの通信はいくつかの階層に分けられる。ラック内(scale-up)のチップ間インターコネクト、ラック間(scale-across)のスイッチインターコネクト、そしてデータセンター間(scale-out)の長距離伝送である。各階層には異なる技術とコンポーネントが関わる。

SerDes(Serializer/Deserializer、シリアライザ/デシリアライザ) は、その中で最も低層で基礎的な技術要素である。その機能は、並列データを高速伝送のためにシリアルデータに変換し、受信側で復元することである。データセンターの帯域幅需要が継続的に上昇するにつれ、SerDesのレート要求は56Gから112G、さらには224Gへと進化している。世界のSerDes市場は、2025年の12億ドルから2026年には13.3億ドルへ成長すると予測され、年平均成長率は約10.8%である。絶対規模は大きくないが、SerDesはほぼすべての高速インターコネクト方式の基盤層である。SerDesがなければ、いかなる形式の高速データ通信も存在しない。

スイッチチップ はネットワークトポロジの核心である。Crehan Researchは、今後5年間のイーサネットスイッチの総売上高が2500億ドルを超えると予測しており、主にAIによるデータセンター帯域幅需要の増加が牽引する。さらに注目すべきは、Crehanはデータセンター帯域幅が今後5年間で15倍に増加すると予測していることだ。この規模の増加は、既存のネットワークインフラが前例のない圧力に直面することを意味する。

光インターコネクト は、銅線の物理的限界を突破する究極のソリューションと見なされている。物理法則が「銅の壁」の存在を決定づけている。帯域幅が倍になると、銅線の有効伝送距離は半分になる。1.6T以上のレートへの移行時、ラック内での銅線の生存空間は極度に圧縮され、光インターコネクトはバックボーンネットワークからラック内部へ浸透しつつある。エヌビディアのジェンスン・ファン氏はこれについて、銅をできるだけ長く使い、必要な場所で光を使うと述べている。

2026年は、AIデータセンターの光インターコネクトが導入から量産への分水嶺と業界で見なされている。真の量産はScale OutのCPOスイッチではなく、GPUスケールアップ領域で発生する。これは、光インターコネクトがデータセンター間の接続から、サーバーラック内部、GPU間の直接通信へと深く入り込んでいることを意味する。

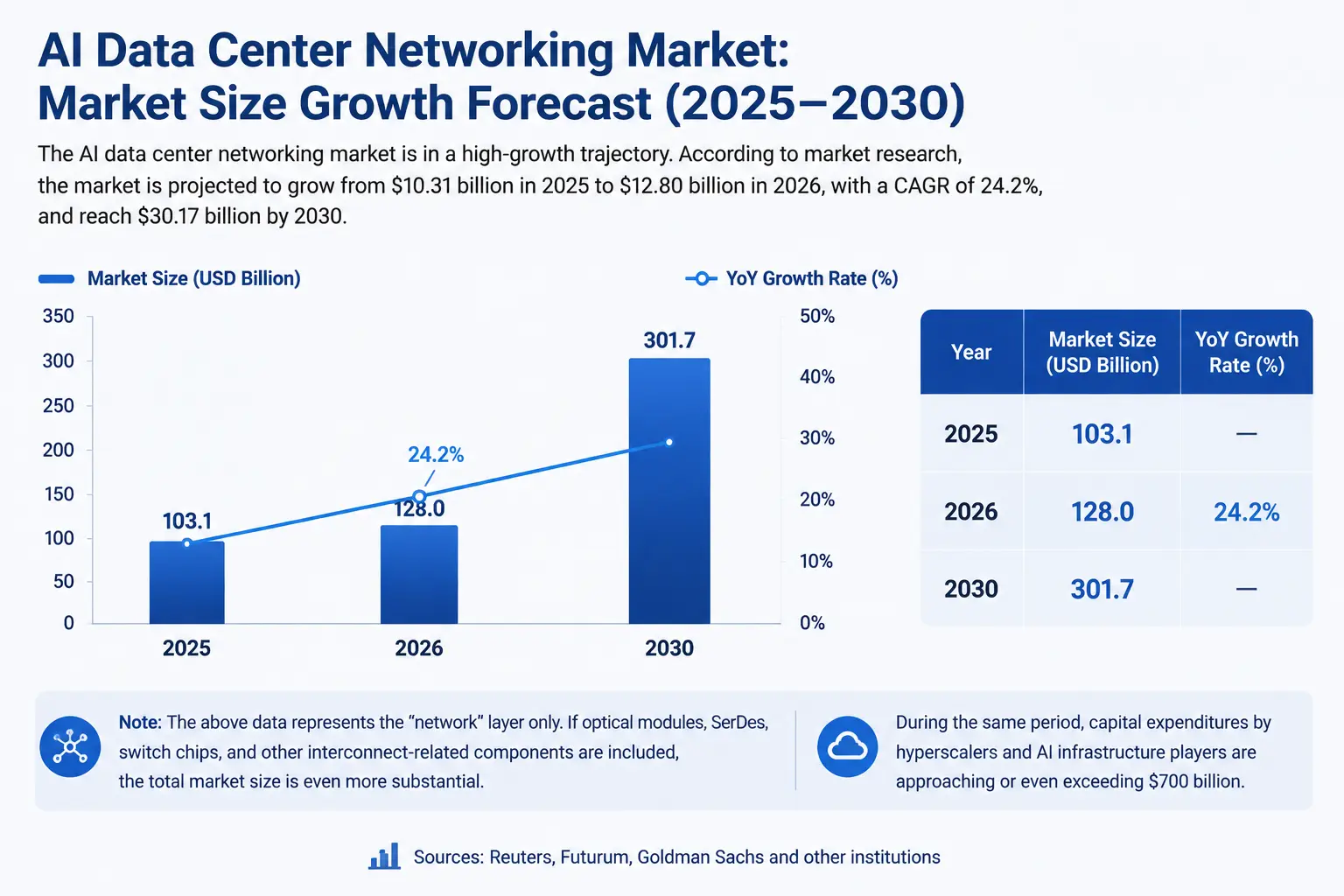

市場規模の定量化:形成されつつある数千億規模のトラック

AIデータセンターネットワークインターコネクトの市場規模は急速に顕在化している。

市場調査機関のデータによると、AIデータセンターネットワーク市場は、2025年の103.1億ドルから2026年には128億ドルへ成長すると予測され、年平均成長率は24.2%である。2030年までに、この市場は301.7億ドルに達すると見込まれている。

これはあくまで「ネットワーク」レベルの統計である。光モジュール、SerDes、スイッチチップなど、すべてのインターコネクト関連コンポーネントを含めると、全体の市場規模はさらに大きくなる。

設備投資の面では、Reuters、Futurum、Goldman Sachsなどの機関の試算によると、2026年までに大手クラウド事業者とAIインフラ関連の設備投資は7000億ドルに迫るか、それを超える水準に達している。この規模の設備投資において、ネットワークインターコネクトはGPU以外の主要コスト項目になりつつある。

CRDOの財務データは、ミクロレベルの検証を提供する。2026年度第4四半期、Credoの売上高は4.37億ドルに達し、前年同期比157%増、前期比7.4%増となった。通年の売上高は13億ドルを超え、前年から3倍以上増加。非GAAPベースの純利益は5倍以上増加し、6.62億ドルに達した。同社は2027年度第1四半期の売上高ガイダンスを4.65億~4.75億ドルとしている。

これらのデータは共通の結論を指し示している。高速インターコネクトは「コンセプト」ではなく、実際の資金で検証されつつある成長市場なのである。

AIデータセンターネットワークインターコネクト市場規模成長図

競争環境:「データハイウェイ」を誰が構築しているか

高速インターコネクトトラックのプレイヤーは急速に拡大しており、競争環境は明確になりつつある。

Credo Technology(CRDO) は高速接続ソリューションに特化しており、SerDes、アクティブ電気ケーブル(AEC)、光学DSPなどの製品をカバーし、AIデータセンターの高速インターコネクト需要に直接応えている。法巴银行は275ドルの目標株価を提示している。7月1日、CRDOの株価は10.69%上昇して271.95ドルとなり、この目標株価に非常に近づいている。

Marvell はComputex 2026でCEO自らが「コネクティビティがボトルネック」という判断を示し、その光通信DSPおよびインターコネクト製品ラインがこのトレンドの恩恵を受けている。

Broadcom はスイッチチップとSerDesの主要サプライヤーとして、AIデータセンターネットワーク分野で重要な位置を占めている。

光モジュールおよび光通信メーカー には、Coherent、Lumentum、中際旭創などが含まれ、光インターコネクト需要の爆発的増加から直接恩恵を受けている。

クラウド事業者の自社開発 はもう一つの無視できない流れである。Google、AWS、Microsoftなどの大手クラウド事業者は、サードパーティサプライヤーへの依存を減らし、クラスター性能を最適化するために、ネットワークチップとインターコネクトソリューションを自社開発している。

注目すべきは、マスク氏がMesh Optical Technologiesの買収を通じて光通信分野に参入したことだ。Meshの主力製品Alpha C1は1.6Tおよび800Gレートをサポートし、消費電力は同クラスのモジュールの3分の1である。この買収のシグナルは、SpaceXやxAIのような「計算能力」を中核ラベルとする企業でさえ、「接続」を自ら掌握すべき戦略的資産と見なし始めていることにある。

リスクと制約:繁栄の背後にある構造的問題

高速インターコネクトトラックの成長ロジックは明確だが、制約がないわけではない。

サプライチェーン集中リスク が最優先課題である。光モジュールの核心原材料であるインジウムリン(InP)関連チップおよびレーザー部品は供給不足に直面しており、技術的ハードルが高く、生産能力拡大には長期のリードタイムが必要である。この上流のボトルネックが、逆にインターコネクトコンポーネント自体の生産能力拡大を制限し、「ボトルネックのボトルネック」を形成する可能性がある。

技術ロードマップの不確実性 も無視できない。光インターコネクト vs 銅インターコネクト、プラガブル光モジュール vs CPO(共パッケージ光)、各社のインターコネクトプロトコル標準——これらの技術ロードマップのせめぎあいは続いている。業界が1.6T以上のレートへ移行する際、CPOなどの技術は密度と消費電力のボトルネックを打破する鍵と見なされているが、その量産能力とコスト構造はまだ完全に検証されていない。

バリュエーションと期待の乖離 は一部の銘柄ですでに現れている。7月1日の終値271.95ドルに基づくと、CRDOの静的PERは約108.39倍であり、市場はその将来成長に対して十分、あるいは積極的な価格付けを与えている。いかなる期待を下回る財務実績や業界成長の鈍化も、バリュエーションの再構築を引き起こす可能性がある。

地政学的要因 も潜在的なリスクを構成する。光通信のサプライチェーンは先端チップ製造、高度なパッケージングなどの工程に関わり、地政学的摩擦がサプライチェーンの安定性とコスト構造に影響を与える可能性がある。

まとめ

AIデータセンターの競争は新たな段階に入っている。過去2年間、市場の焦点は「誰がより多くのGPUを持っているか」であった。今後2年間、市場は「誰がGPUをより効率的に動作させられるか」に注目するかもしれない。

1万台のクラスターでGPUの40%の時間がデータ待機に費やされ、光モジュールのリードタイムが9ヶ月に延長され、世界最大のハイテク企業でさえ十分な計算容量を確保できない——これらのシグナルは共通して明確な産業トレンドを指し示している。AIインフラのボトルネックは「計算能力の生産」から「計算能力の接続」へと移行しているのだ。

高速インターコネクト、帯域幅、レイテンシ、SerDes、光モジュール——これらはかつて「インフラのインフラ」と考えられていた分野であり、舞台裏から表舞台へと姿を現している。CRDOは7月1日、10.69%の上昇率と275.43ドルの日中高値で、資本がインターコネクトの価値を再評価しているという明確なシグナルを市場に送った。

投資家にとって、AI産業チェーンのボトルネック移行パスを理解することは、単にGPU出荷数を追跡することよりも将来を見据えた価値を持つかもしれない。計算能力はAIのエンジンだが、接続はAIの血管である。血管がなければ、エンジンがどれほど強力でもシステム全体を駆動することはできない。

FAQ

Q1:AIデータセンターインターコネクトボトルネックの核心的な推進要因は何ですか?

大規模モデルがトレーニングから推論およびエージェント応用へ移行し、データフロー量が急増し、帯域幅とレイテンシへの要求が単一ポイントの計算能力向上のカバー範囲をはるかに超えている。システムボトルネックが単一GPUの計算能力から1万台、さらには100万台規模のクラスターの協調効率へ移行しており、本質的にはネットワーク接続の問題である。

Q2:SerDesはAIデータセンターインターコネクトにおいてどのような役割を果たしますか?

SerDes(Serializer/Deserializer)は高速データ伝送の基盤層技術であり、並列データを高速伝送のためにシリアルデータに変換し、受信側で復元する役割を担う。これはすべての高速インターコネクト方式の基礎であり、データセンターの帯域幅需要が112G、さらには224Gへと進化するにつれ、SerDesの重要性は継続的に高まっている。

Q3:光モジュールはなぜAIデータセンターの生産能力拡大の主要なボトルネックとなっているのですか?

InfiniBandアーキテクチャ関連の光モジュールのリードタイムは8〜9ヶ月に延長され、CPUの6〜9ヶ月を上回っている。核心的な理由は、上流のインジウムリン(InP)光通信チップおよびレーザー部品が、技術的ハードルの高さや生産能力拡大の困難さなど、複数の制約に直面しており、供給不足が今後数年間続くと予想されることにある。

Q4:AIデータセンターネットワークインターコネクトの市場規模はどの程度ですか?

AIデータセンターネットワーク市場は、2025年の103.1億ドルから2026年には128億ドルへ成長し、年平均成長率24.2%、2030年には301.7億ドルに達すると予測されている。2026年までに、大手クラウド事業者とAIインフラ関連の設備投資は7000億ドルに迫るか、それを超える水準に達している。

Q5:高速インターコネクトトラックへの投資ではどのようなリスクに注意すべきですか?

サプライチェーン集中リスク(インジウムリンなどの原材料不足)、技術ロードマップの不確実性(光インターコネクト vs 銅インターコネクト、CPO量産進捗)、一部銘柄のバリュエーションがすでに十分あるいは積極的に価格付けされている(CRDOの静的PER約108倍)、および地政学的要因が先端光通信チップサプライチェーンに与える潜在的な影響に注意が必要である。

関連ニュース

マイクロン、インテル、AMDの合計時価総額は第2四半期に2兆ドル増加した。

Palo AltoとCrowdStrikeが記録的な113%と95%の四半期上昇を記録

Tesla株価が一日で8.46%急騰:Robotaxiはいかに自動車メーカーの評価ロジックを変えるのか?

金融スーパーノバ警報:市場が4年間の底からブレイクアウトする中、これらの5つのアルトコインは5倍~20倍に爆発する可能性あり

ServiceNowが約10%上昇、ソフトウェア株が反発、OpenAIのIPO延期報道を受けて