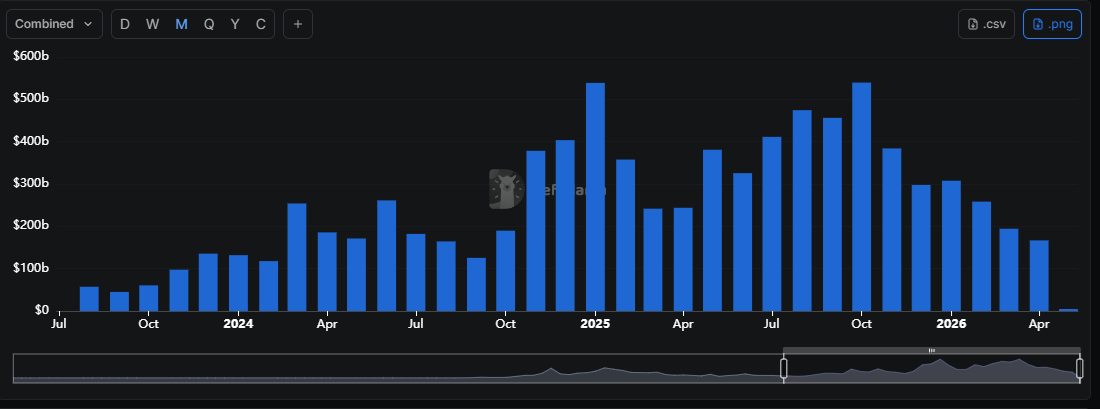

DEXの出来高は4月に1667.8億ドルに到達、2024年8月以来の最低水準

4月のDEXアクティビティはさらに低下し、2025年10月以降の下向きのトレンドを延長した。DeFi Llamaのデータによれば、DEXの総取引量は166.78Bドルに達しており、2024年8月以来の最低水準となった。取引量は現在、2025年10月のピークに比べて約59%減となっており、暗号資産市場のセンチメントの弱さを反映している。DEXアクティビティは現在、中央集権型取引の14.57%を占めており、その範囲内にある一方で、トレーダーが分散型取引所から離れたためである。

4月の取引量減少と歴史的背景

4月には、DEXの取引量は2025年および2024年の水準を下回り、先行していた拡大トレンドが停滞した。2025年初めの時点では、DEXの取引量は過去5年の1月・2月・3月の結果をなお上回っていたが、4月はこの勢いの反転を示した。

トークンスワップから無期限先物へのシフト

流動性の流出を主に引き起こしたのは、大手DEXからのトレーダーの移行だった。トレーダーは、最も広く利用されている2つのDEXであるUniswapとPancakeSwapから、株式・金・原油の無期限先物へのエクスポージャーを求めてHyperliquidとHIP-3へと移った。分散型取引のアクティビティは続いたものの、トークンスワップからは距離を置いた。トークンへの熱気は大きく失われ、ミームトークンはもはや投機的な取引活動を呼び込めなかった。いくつかのDEXは、最も流動性の高い暗号資産、またはステーブルコインのスワップのために使われ続けた。

2025年10月のピーク以降の一般的な下向きトレンドに続き、4月のDEXアクティビティはさらに縮小した。 | 出典: DeFi Llama

流動性提供者の撤退と市場センチメント

DEXアクティビティは、暗号資産全体で停滞したセンチメントを反映していた。トレーダーは幅広いトークンの上昇をもはや見込んでおらず、その代わりに、市場メーカーや意図的な流動性提供者によって支えられた特定の資産だけが値上がりした。流動性提供者は、ラグプルやトークンクラッシュのリスクからDEXのペアを見限った。ほぼピークのステーブルコイン供給があるにもかかわらず、ステーブルコインはDEXへ実質的に流入しなかった。さらに、トークン販売やICOの鈍化により、新規上場が減ったことで、DEXはミームプラットフォームからの新トークン流入、またはトークンセールによる流入を失った。Pump.funのミームトークンは、ますます初期段階にとどまり、取引所へ進むことがなかった。

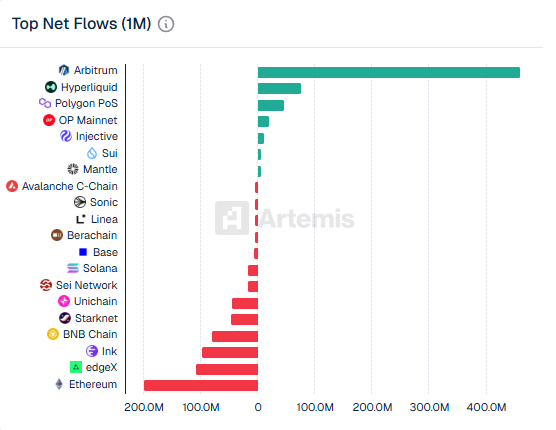

チェーン別の流出とセキュリティ懸念

Artemisのデータによれば、BNB ChainとEthereumの両方が過去1か月で大きな流動性流出を経験した。流入の一部はHyperliquidまたはPolymarketへ移り、同プラットフォームはDEXの投機をさらに押しのけ続けていた。4月にはDEXアクティビティが鈍化し、そこでは過去最多のハッキングが発生した。スマートコントラクトの脆弱性がDEXの安全性に対する懸念を高め、一般的な悪用対象である流動性プールは、欠陥のあるスマートコントラクトによって流動性が流出したり、トークンが盗まれたりするリスクに直面した。

主要チェーンからの流出も、DEXアクティビティの鈍化に寄与した。 | 出典: Artemis

SolanaのDEX堅調さ

流出の大半は、EVM互換ネットワークとEthereum上で発生した。SolanaのDEXアクティビティは、より広範な下向きトレンドに逆らったが、全体の流出を相殺するには至らなかった。Meteoraは、Solanaの主要な取引所としてRaydiumとPumpSwapを押しのけた。Solanaの堅調さは、攻勢的なUSDCの鋳造によりMeteora上で流動性ペアが押し上げられたこと、そしてネットワーク上でハッキングがなかったことによって支えられ、これがトレーダーの信頼を維持した。

関連ニュース

ビットコイン、FOMC当日に4月のサポート水準を突破

XRPの価格は統合、マーケットはブレイクアウトのシグナルを待つ

クリプトランク:2026年に完了したICOは6件のみ、資金調達が鈍化

取り残されるのか、それとも先回りするのか?アルトコインがブレイク前の勢いと150%超の上昇余地を示す—今日買うべき5つのコイン

XRPの価格は統合、市場はブレイクアウトのシグナル待ち