Google、Microsoft、AmazonのAI決算シーズン:1兆ドル規模のAI投資は商業的なリターンにつながるのか?

市場は根本的なナラティブ(物語)の切り替えに直面している。2024年から2025年にかけて資本市場が評価していたのは「誰がより多く投資したか」――GPUの調達量、データセンターの面積、AIモデルのパラメーター規模が、バリュエーションのプレミアムを生む中核ロジックだった。しかし2026年に入ると、同じ投資家たちがより本質的な問いをし始めた。これらの投資はいったい、いつからキャッシュフローを生み出し始めるのか?

答えは、この3つの決算の中で段階的に姿を現す。

AIスーパーサイクルが第2段階へ:資本投入から収益検証へ

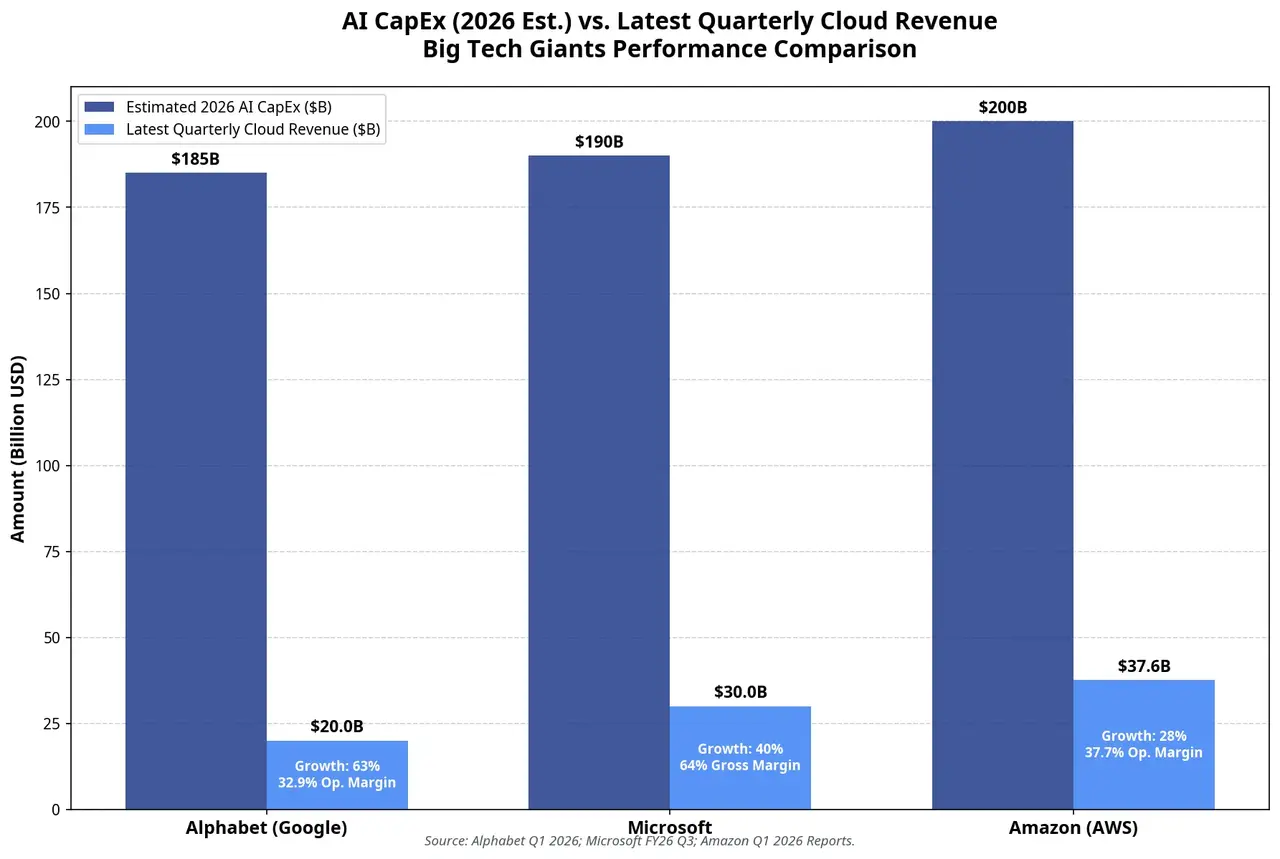

過去2年、テック大手はAIをめぐって前例のない規模の“軍拡競争”を繰り広げてきた。アマゾン、グーグル、マイクロソフト、Metaの4社は2026年の合計で設備投資(CapEx)を約7,250億ドル計画しており、2025年の約4,100億ドルから約77%増となる。その内訳では、Alphabetは通年のCapExガイダンスを1,800億〜1,900億ドルへ引き上げ、2027年が「この水準を大きく上回る」ことも明確にしている。マイクロソフトは2026暦年のCapEx見込みが約1,900億ドル。アマゾンは約2,000億ドルを約束している。

今回の投資の中核的な行き先は、極めて集中している。GPUおよびAIチップ、データセンターの建設、ネットワーク機器と電力インフラだ。Alphabetは2026年の第1四半期だけで357億ドルを資本支出しており、前年同期比で107%増。アマゾンの第1四半期の現金ベースの資本支出は432億ドルで、主にAWSと生成AIへ向けられている。

だが資本市場の“許容度”は変わりつつある。2026年の核心的な問いは「誰がより多く投資したか」ではなく、「誰がより効果的に投資したか」になっている。モルガン・スタンレーは以前、AIインフラが2026年の中期までに「生産性のリターン」を示せなければ、投資家の信頼が試されると警告していた。7月末に出るこの3つの決算は、まさにその検証ポイントの集中投下だ。

3大テック巨頭のAIマネタイズ経路

グーグル:Geminiは検索の防衛線(モート)を維持できるか?

$GOOGL

Alphabetの第1四半期の総収益は1,099億ドルで前年同期比22%増となり、4年ぶりの最高の四半期増速を記録した。最大の見どころはGoogle Cloudだ。四半期収益が初めて200億ドルを超え、前年同期比63%増。営業利益率は前年の17.8%から32.9%へ大きく拡張した。クラウドの積み上げ受注(バックログ)は四半期ベースでほぼ倍増し、4,620億ドルに達する。経営陣は、そのうち半数超が今後24カ月以内に収益へ転化すると述べている。

市場の関心は、主に2つの次元に集中している。

1つ目は、AI検索が広告収益を侵食していないかどうかだ。従来の検索モデルでは、ユーザーが検索→広告をクリック→収益が生まれる流れが明確だった。AI検索は直接答えを返すため、広告クリック数が減るのではないか――この点がここ2年、投資家を悩ませ続けてきた核心的な懸念だ。第1四半期のデータでは、Google検索収益は19%増の604億ドルとなり、検索クエリ数は過去最高を更新。少なくとも一時的に「AI cannibalization(AIによる収益の食い合い)」の懸念を鎮めた形だ。しかしQ2のデータがこの流れを継続できるかは、7月22日の決算での最大のサスペンスの1つとなっている。

2つ目は、Geminiの商業化の進捗だ。Alphabetの第1四半期の純利益は81%増の626億ドルへ急増し、1株当たり利益(EPS)は5.11ドルで過去最高の水準となった。ただし注目点として、ここ377億ドルはその他収益に含まれており、AnthropicおよびSpaceXへの株式投資の再評価による増価が含まれている。この部分を除くと、EPSは実際にはコンセンサス予想をわずかに下回る。したがってQ2決算では、市場は一過性の収益よりも、営業利益の“内生的な”成長をより重視するだろう。TPUチップの外販も焦点になる。Alphabetは、自社開発のAIチップを顧客のデータセンターへ直接納入し始めており、大部分の収益は2027年に反映される見込みだ。

マイクロソフト:Azureは1,900億ドルの計算能力の重荷を担げるか?

マイクロソフトのAIストーリーはAzureへの集中度が非常に高い。2026会計年度第3四半期(2026年1〜3月)において、Azureおよびその他クラウドサービスの収益は前年同期比40%増(固定為替ベースで39%増)。同社の第4四半期ガイダンスは、固定為替ベースで39%〜40%増としている。また、顧客需要は利用可能な供給能力を依然上回っていることも明確にした。ゴールドマン・サックスはQ4のAzureの伸びが40%〜41%に達する可能性があると見込む。

マイクロソフトのAI事業の年換算の売上稼働率(ランレート)は、すでに3,700億ドル超に達し、前年同期比123%増となっている。とはいえ、市場が慎重さを保つのは、設備投資(CapEx)と利益率の“レース”だ。第3四半期のCapExは319億ドルで、同社は第4四半期は400億ドル超になる見通しを示している。粗利益率はすでに**68%前後へ低下しており、3年ぶりの最低水準。一方、フリーキャッシュフローは前年同期比で22%**減の158億ドル。

マイクロソフトの論理はこうだ。AI需要の制約は需要側ではなく供給側にある。AzureはOpenAIなどの外部顧客にもサービスを提供しつつ、社内のCopilotやMAIモデルの研究開発も支えなければならない。問題は、供給能力の立ち上がりが遅いと、まず減価償却やキャッシュフローの圧力としてCapExが反映されることになる。逆に立ち上がりが速すぎると、需要が追いつくかどうかという疑問が浮上する可能性もある。7月29日の決算は、このバランスが成立しているかを直接検証することになる。

アマゾン:AWSはAIクラウドの価格決定権を再び取り戻せるか?

AWSはかつてクラウド市場の揺るぎないリーダーだったが、AI時代には、OpenAIやGeminiとの深い結びつきを背景にAzureとGoogle Cloudが先行優位を得た。この構図は変化しつつある。

アマゾンの第1四半期AWS収益は376億ドルで前年同期比28%増。15四半期ぶりの最速の伸びで、年換算の売上ランレートは1,500億ドルに達する。積み上げ受注は3,640億ドルで、前四半期比で1,200億ドル増加。TD CowenはQ2のAWSの伸びがさらに35.5%へ上振れする見込みで、生成AI関連の収益は約69億ドル、前年同期比で約500%に近い伸びになると予想している。その中でもAnthropicに関連する収益――Claude APIの呼び出し、モデル学習サービス――は46億ドルと見込まれ、AWSの生成AI総収益の3分の2ほどを占める。

アマゾンの自社開発チップ戦略は、重要な利益のてこ(レバレッジ)になりつつある。Trainium2はほぼ完売で、Trainium3はほぼ満額の予約を受けている。自社開発チップ事業(Trainium、Graviton、Nitroを含む)の年換算売上はすでに200億ドル超で、3桁成長を示している。CEO Andy Jassyは決算電話会議で、Trainiumの大規模展開が運営利益率に「数百ベーシスポイント」の優位を提供すると述べた。

ただし投資の代償も同様に大きい。第1四半期の現金ベースのCapExは432億ドルで、フリーキャッシュフローは前年同期の良好な水準から12億ドルへ急落し、下落率は95%に達した。通年で約2,000億ドルのCapEx計画は、フリーキャッシュフローがさらに圧迫され、場合によってはマイナスに転じる可能性すら示唆している。7月30日の決算は、AWSの加速成長がCapExによるキャッシュフロー侵食を相殺するに足るか、という重要な問いへの答えになるだろう。

3大テック巨頭 2026年のAI資本支出とクラウド収益の比較

投入スピードと商業化スピードの核心的な矛盾

3社が共通して抱える深い問題は、設備投資の増加率の傾きが、収益の増加率の傾きを上回っているかどうかだ。

4つの超大規模クラウド事業者のCapEx合計――約7,250億ドル――と、現時点で見えているAIの直接収益を比べると、そのギャップは大きい。有力な見方として、2026年の世界トップ5のテック巨頭のAI資本支出は6,900億ドル超になる一方、AIサービスの直接収益は約250億ドルにとどまるという指摘がある。こうした比率は明らかに持続可能ではないが、収益には2つの層を分ける必要がある。AI直接収益(モデルAPI呼び出し、AIサブスクリプション)と、AIによって押し上げられるクラウド収益の成長(AIワークロードが生むクラウド計算消費)だ。後者の規模は前者をはるかに上回り、3社の中核的なマネタイズ経路でもある。

重要な閾値は次の点にある。AIクラウド収益の成長率がCapExの成長率を上回り続けるなら、市場は引き続きプレミアムを与える。逆なら、市場はAIバブルのリスクを再評価することになる。これが7月末の決算シーズンの究極の命題だ。

Q1のデータから見ると、Google Cloudの成長63%はCapExの成長107%に対応しており、収益の伸びは投資の伸びにまだ追いついていない。Azureの成長40%は、マイクロソフトのQ3のCapExが319億ドルであることと対応しており、同様の緊張感がある。AWSの成長28%は、アマゾンのQ1の現金ベースCapExが432億ドルであることと対応し、3社とも投入が収益を上回っている局面にある。

問題は、いまの数字ではなく、トレンドが反転する“転換点”がいつ来るかだ。

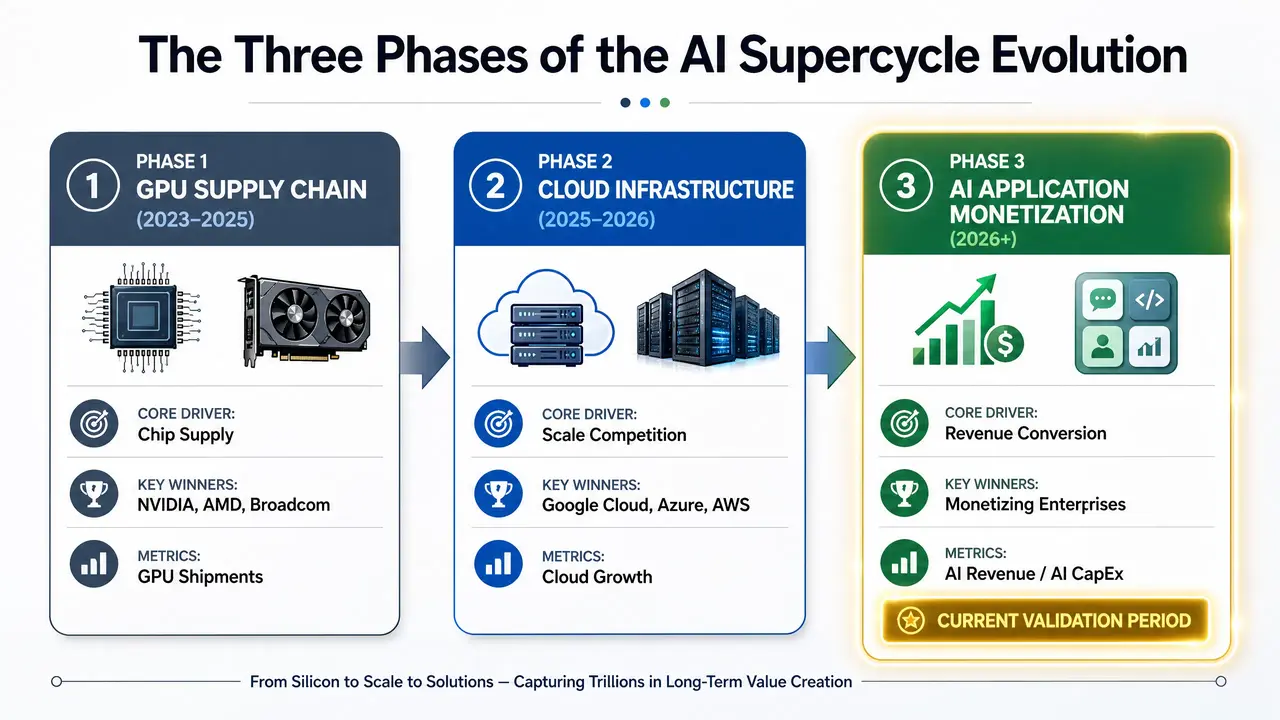

インフラ投資の3つの段階

AIインフラの価値連鎖は、段階的に移行しつつある。

第1段階(2023〜2025):GPUサプライチェーン。勝ち組はチップ企業――エヌビディア、AMD、ブロードコム。超大規模クラウド事業者は“買い手”であり、“恩恵を受ける側”ではない。

第2段階(2025〜2026):クラウド基盤の規模競争。勝ち組は、計算能力を最速でクラウドサービスの収益へ転換できるプラットフォーム――Google Cloud、Azure、AWS。この段階の中核指標は、市場シェアと成長率だ。

第3段階(2026〜):AIアプリの商業化。勝ち組は、AIの能力を企業の業務フローに組み込み、定量化できるROIを生み出せるプレイヤーになる。Copilotの有料ユーザーが2,000万人を超え、Google Cloudの企業向けAI収益は前年同期比で約800%増。AWSの生成AI収益は前四半期比で88%増――これらのシグナルは第3段階がすでに初期的に始まっていることを示しているが、大規模化までは距離がある。

AIスーパーサイクル3段階の進化ルート

AI ROI:2026年テック株の核心的な価格決定要因

今後の市場が重視する注目指標は、総量から効率へと移っていく。投資家はますます、次の中核比率に注目するはずだ。AI収益 / AI資本支出、つまり「AIインフラに1ドル投じたとき、どれだけの追加収益が生まれるか」。

この指標の意味は、単なる投入規模を評価するのではなく、資本配分の効率を評価することにある。より低コストで、より速いスピードで計算能力を収益へ変換できる企業は、バリュエーションの面で構造的なプレミアムを獲得する。

3社のこの指標におけるスタート地点はそれぞれ異なる。Google Cloudは収益成長率が最も高い(63%)うえ、利益率の拡張も最強(17.8%から32.9%へ)。AzureはAI収益の絶対規模が最大(年換算で370億ドル超)で、エコシステムへの結びつきも最も深い(OpenAI)。AWSは最も攻めたチップ自社開発戦略と、最強の受注残の伸びを持つ。だが、投入/産出の効率で誰がまず成果を証明できるかは、現時点では不明だ。

結語

2026年7月のこの決算ラウンドは、AIスーパーサイクルが「期待(センチメント)駆動」から「検証(ファクト)駆動」へ切り替わる重要な転換点を示す。Alphabetの1,800億〜1,900億ドル、マイクロソフトの1,900億ドル、アマゾンの2,000億ドル――これらの数字そのものは、もはやニュースではない。ニュースは、これらのお金が何に変わっているのかだ。

Google Cloudの63%成長、Azureの40%成長、AWSの28%成長(および見込まれる35.5%の加速)――これは段階的な成果だ。ただし資本市場が見たいのは、投入カーブが依然として急勾配で上がり続ける中で、収益カーブがそれ以上に急な傾きで追いかけられるかどうかである。

今後数四半期、AI CapExの絶対額はなお上昇し続けるだろう。Alphabetはすでに2027年が「2026年を大きく上回る」と明確にしている。だが市場の許容度はますます、次の単純な問いに左右される。1ドルの投入ごとに、1ドルを超える収益の増分が生まれているのか?

7月末に出る3つの決算が、まず最初の答えを示す。

FAQ

Q1:なぜ市場はAI資本支出への関心を「投入規模」から「ROIの検証」へ移したのか?

2024年から2025年にかけて、市場はAIインフラをいち早く整える企業を評価しており、GPU調達量やデータセンター規模がバリュエーション・プレミアムの中核ロジックだった。しかし2026年に入ると、累計投入は数兆ドル規模に達し、投資家はこれらの資産が十分なキャッシュフローのリターンを生み出せるかを問うようになってきた。資本支出の継続的な上昇が、収益と利益の同期した成長につながらない場合、フリーキャッシュフローと利益率を直接侵食する。そのためROIの検証が、新しい定価の中核になっている。

Q2:Google Cloudの63%成長は継続できるか?

Google CloudのQ1における63%の前年同期比成長は、3大クラウド事業者の中で最速だ。ただし、この伸びには2つの課題がある。1つ目は、ベース効果が徐々に表れてくること。2つ目は、AIチップの供給能力とデータセンターの納入リズムが、需要に継続的にマッチできるかどうかだ。経営陣はQ1の電話会議で、短期的な計算資源の制約がなければ、収益はもっと高くなり得たと述べている。Q2決算は、この成長が持続可能かを見極める重要なウィンドウだ。

Q3:マイクロソフトの1,900億ドルのCapEx計画にリスクはあるか?

主なリスクは2点に集中している。1つ目は減価償却の圧力:データセンターやGPUへの大規模な投資は、将来の四半期の減価償却費を押し上げる。すでに粗利益率は3年ぶりの最低水準まで低下している。2つ目は供給能力の転換効率:新たな計算能力が、適時にAzure収益やAIサブスクリプション収益へ転換できなければ、フリーキャッシュフローの圧迫が続く。マイクロソフトのAI年換算収益は370億ドル超だが、この規模が継続的に上がる投入をカバーできるかどうかは、時間をかけて検証が必要だ。

Q4:アマゾンの自社開発チップ戦略はAI投資のリターンにどのような影響を与えるか?

アマゾンのTrainiumおよびInferentiaチップは、根本的にコスト構造を変えつつある。CEO Andy Jassyは、Trainiumの大規模展開は「数百ベーシスポイント」の運営利益率優位をもたらすと述べた。Trainium2は完売し、Trainium3はほぼ満額の予約を受けている。OpenAIとAnthropicも大規模な調達を約束済みだ。もし自社開発チップが効果的にエヌビディアGPUを代替できるなら、AWSの利益率は現状の37.7%から40%以上へ再び回帰する可能性がある。これはアマゾンがグーグルやマイクロソフトと差別化できる重要な要素になる。

Q5:AIインフラへの投資にはバブルリスクがあるのか?

バブルリスクの核心的な判断基準は、投入と産出のタイミング差だ。もし今後12〜18カ月のAI収益の成長率が、資本支出の伸びを継続的に下回るなら、市場は再評価することになる。ただし現時点では、3社のクラウド事業はいずれも加速成長中――Google Cloud 63%、Azureは約40%、AWSは見通し35.5%で、積み上げ受注はすべて歴史的な高水準にある。真のリスクはAI需要が存在しないことではなく、インフラ整備のスピードがアプリ層の商業化(消化)能力を上回ってしまわないかどうかにある。

関連ニュース

マイクロソフト株は逆風にもかかわらず1.8%上昇、AIの年換算収益は370億ドル超

シーゲイト・テクノロジー(STX)が1日で10%急落:AI向けストレージのリーダーはなぜ半導体売りの波で最も大きな打撃を受ける地域になったのか?

Netflixは、株価が40%下落する中、木曜日に2026年Q2の決算(earnings)を発表します

テクノロジー株が分岐し、ハンセン指数が50日移動平均に再挑戦する

バリー氏は、トランプが施設を「金を生む機械」と呼ぶなか、AIデータセンターブームをあざ笑った