Recorda-se quando Hong Kong lançou os seus próprios ETFs spot de Bitcoin e Ethereum? Apesar do entusiasmo inicial, os volumes de negociação continuam modestos e estes produtos ainda não tiveram um impacto significativo no mercado. No dia 30 de abril de 2024, o primeiro dia de negociação, o volume combinado dos seis ETFs spot de ativos virtuais foi inferior a 100 milhões HKD — um valor que mal seria registado no mercado norte-americano.(1)

Até ao momento, o total de ativos sob gestão (AUM) destes seis ETFs ronda os 333 milhões $, ficando ainda bastante aquém do objetivo inicial de 1 mil milhões $ definido pelos analistas da Bloomberg. No mesmo período, os ETFs spot de Bitcoin nos EUA atraíram mais de 56 mil milhões $ em entradas líquidas e gerem atualmente quase 90 mil milhões $ em ativos. O mercado de ETFs de Hong Kong representa apenas uma fração do seu homólogo americano.(2)

Mas se pensa que a política de ativos virtuais de Hong Kong é apenas um fenómeno mediático sem substância, poderá estar a perder de vista o que está a acontecer nos bastidores.

Embora os volumes de negociação dos ETFs sejam desapontantes, a verdadeira história das criptomoedas em Hong Kong não se encontra nos gráficos de preços dos ETFs. Está a desenrolar-se no ritmo de emissão de licenças, na profundidade com que as instituições financeiras tradicionais estão a entrar no setor e na transição da tokenização de ativos do mundo real (RWA) de projetos piloto para a implementação prática.

Infraestrutura de Negociação: De 2 para 12 Plataformas Licenciadas — Um Boom de Licenciamento

Em 2023, quando a Securities and Futures Commission (SFC) de Hong Kong aprovou pela primeira vez plataformas de negociação de ativos virtuais, apenas duas empresas receberam licença: OSL e HashKey. Estes pioneiros foram as únicas plataformas autorizadas a oferecer serviços de negociação de criptomoedas a clientes de retalho.

Em meados de 2025, esse número aumentou para 12 Plataformas de Negociação de Ativos Virtuais (VATP) licenciadas.

Ainda mais relevante é o perfil dos novos participantes. Quatro das doze plataformas são subsidiárias de grandes corretoras online:

- PantherTrade, subsidiária integral da Futu Securities, obteve a sua licença VATP em janeiro de 2025.

- YAX (Hong Kong), pertencente à Tiger Brokers.

- EXIO, apoiada pela Huasheng Capital, subsidiária da Sina.

- VDX, sob a Victory Securities.

Outros participantes de destaque incluem Bullish HK Markets (filial de Bullish em Hong Kong, apoiada por Peter Thiel) e DFX Labs.

Das "Upgrades de Licença Tipo 1" às Licenças Dedicadas de Ativos Virtuais: Uma Mudança de Paradigma Regulatório

Na primeira metade de 2025, o mercado esteve em ebulição, com várias corretoras tradicionais a atualizar coletivamente as suas licenças Tipo 1 para entrar no setor de ativos virtuais. Mais de 42 instituições foram aprovadas para oferecer serviços de negociação de ativos virtuais através de contas omnibus, incluindo Guotai Junan International, Futu Securities (Hong Kong), Interactive Brokers e ZA Bank. Em junho de 2025, a Guotai Junan International obteve uma "licença completa de ativos virtuais" e as ações de Hong Kong subiram quase 200% no dia seguinte ao anúncio.(3)

No entanto, este modelo de "upgrade de licença Tipo 1" prolonga essencialmente o sistema de licenciamento existente do Securities and Futures Ordinance (SFO), em vez de criar um regime regulatório autónomo e abrangente para intermediários de ativos virtuais. As corretoras continuam a ter de executar operações através de bolsas licenciadas (como a HashKey) via contas omnibus, são necessários pré-financiamentos, a negociação de retalho está maioritariamente limitada a tokens de grande capitalização e a custódia permanece principalmente nas bolsas ou no sistema bancário.

Além disso, as regras relevantes estão dispersas por circulares conjuntas, apêndices e condições de licenciamento individuais, resultando num quadro de conformidade fragmentado e pouco integrado.

A verdadeira viragem ocorreu a 24 de dezembro de 2025. O Financial Services and the Treasury Bureau (FSTB) e a SFC divulgaram conjuntamente as conclusões da consulta, finalizando um novo regime de licenciamento especificamente adaptado para ativos virtuais ao abrigo do Anti-Money Laundering and Counter-Terrorist Financing Ordinance (AMLO), com legislação prevista para 2026. No mesmo dia, foi lançada uma consulta adicional de um mês, abrangendo licenças de consultoria e gestão de ativos virtuais.

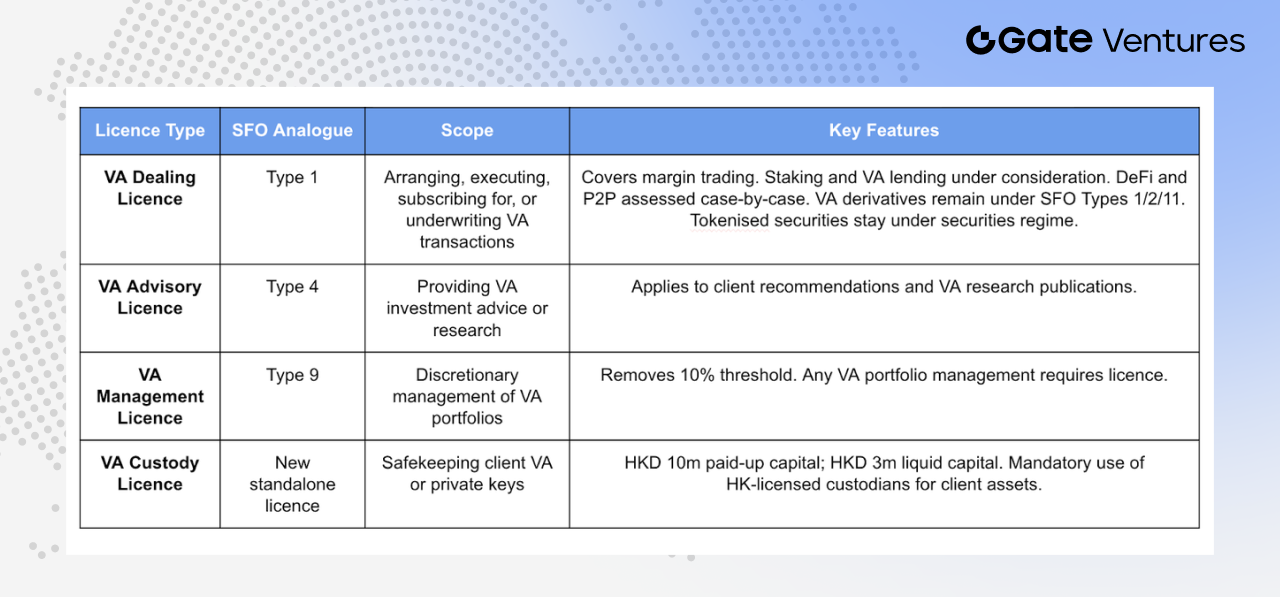

O novo quadro divide os negócios de ativos virtuais em quatro categorias de licença distintas:

Licença de Negociação de Ativos Virtuais (VA Dealing): Inspirada na SFO Tipo 1 (negociação de valores mobiliários), esta licença abrange atividades como facilitar a compra, venda, subscrição ou underwriting de ativos virtuais no âmbito da atividade empresarial.

Inclui negociação com margem, staking, empréstimo de ativos virtuais, bem como atividades em plataformas descentralizadas e negociações P2P. Os derivados de ativos virtuais (como futuros e produtos estruturados) continuam regulados pelas SFO Tipos 1, 2 e 11, enquanto os títulos tokenizados permanecem sob o regime regulatório de valores mobiliários existente, evitando sobreposição de supervisão.

Licença de Consultoria de Ativos Virtuais (VA Advisory): Inspirada na SFO Tipo 4, esta licença é obrigatória para quem presta aconselhamento sobre transações de ativos virtuais ou publica investigação e análise sobre investimentos em ativos virtuais.

Licença de Gestão de Ativos Virtuais (VA Management): Inspirada na SFO Tipo 9, esta licença cobre a gestão discricionária de carteiras de investimento em ativos virtuais. Uma alteração regulatória relevante é a eliminação do anterior limiar de 10% de minimis.

Antes, os requisitos regulatórios reforçados eram ativados apenas se os ativos virtuais representassem mais de 10% do total de ativos da carteira. Com o novo regime, qualquer envolvimento na gestão de carteiras de ativos virtuais — independentemente da proporção — exige uma licença dedicada, eliminando zonas cinzentas causadas pela volatilidade do mercado.

Licença de Custódia de Ativos Virtuais (VA Custody): Esta licença recém-criada aplica-se a instituições responsáveis por salvaguardar, controlar ou gerir as ferramentas de transferência de ativos virtuais dos clientes (normalmente chaves privadas).

Os requisitos mínimos de capital incluem pelo menos 10 milhões HKD de capital social realizado e 3 milhões HKD de capital líquido. Os negociadores de ativos virtuais devem custodiar os ativos dos clientes junto de um custodiante de ativos virtuais sediado em Hong Kong e licenciado pela SFC, impondo a custódia obrigatória local para mitigar riscos de execução transfronteiriça.

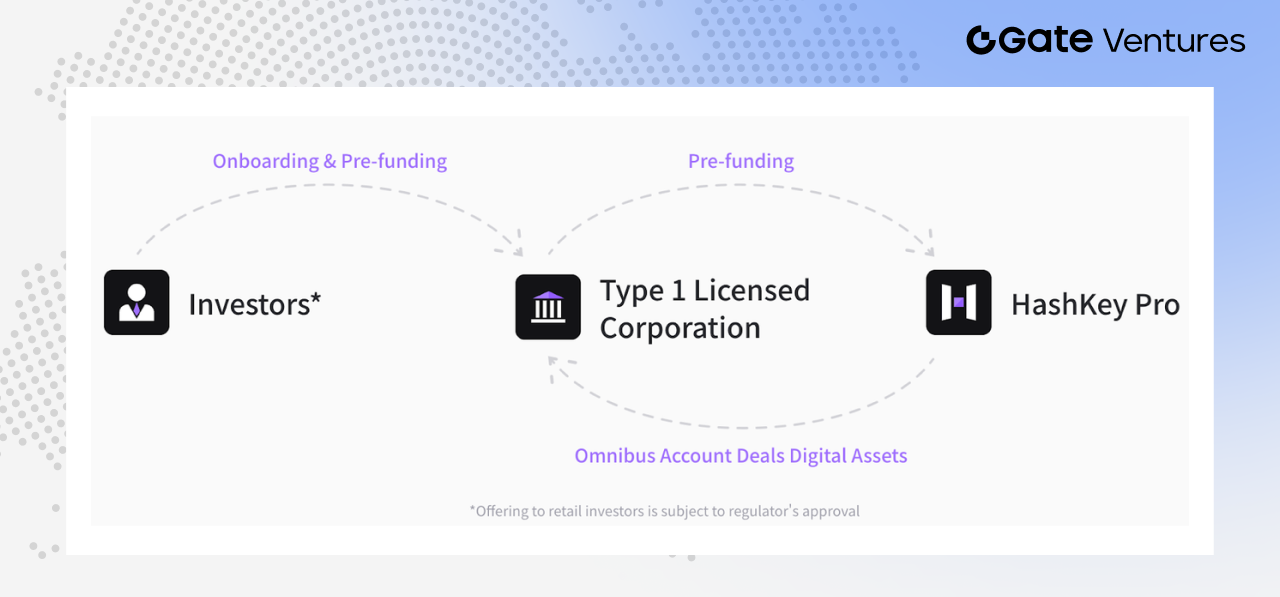

O Papel da HashKey como "Hub"

Fonte: Hashkey Pro Docs

Neste ecossistema, a HashKey Exchange funciona como o hub de infraestrutura. Em junho de 2025, a HashKey anunciou que os seus serviços de contas omnibus abrangiam 90% das corretoras licenciadas, oferecendo serviços de negociação, custódia e liquidação a mais de 30 instituições — incluindo Guotai Junan International, Futu e Tiger Brokers. Ou seja, a maioria das operações de criptomoedas das corretoras são executadas, em última instância, através da HashKey ao nível da infraestrutura.(4)

Tokenização de RWA: Do Conceito à Implementação Prática

Em comparação com os ETFs spot e as licenças de plataformas de negociação, que ainda não atingiram escala significativa ou aplicação prática generalizada, o desenvolvimento de RWAs e ativos tokenizados em Hong Kong está a avançar de forma mais concreta.

Em agosto de 2024, a Hong Kong Monetary Authority lançou o Project Ensemble, uma iniciativa sandbox focada em quatro áreas: dívida e fundos de investimento, gestão de liquidez, financiamento verde e financiamento comercial e da cadeia de abastecimento. Desde então, surgiram vários projetos representativos de tokenização e RWA no mercado de Hong Kong, sinalizando uma transição do conceito para a implementação real.

No setor das energias renováveis, o Longshine Group e a Ant Digital Technologies concluíram um financiamento transfronteiriço de RWA de cerca de 100 milhões RMB, utilizando direitos de receita de estações de carregamento de veículos elétricos como ativos subjacentes. A GCL Energy Technology, em parceria com a Ant Digital, tokenizou direitos de receita de ativos fotovoltaicos e concluiu mais de 200 milhões RMB em financiamento. Entretanto, o Xunying Group está a explorar aplicações de RWA para ativos de troca de baterias em veículos de duas rodas, refletindo a expansão dos casos de uso.(5)

Também há avanços em produtos de fundos. Em fevereiro de 2025, a ChinaAMC (Hong Kong) lançou um fundo de mercado monetário HKD tokenizado, amplamente considerado um dos primeiros fundos tokenizados para investidores de retalho na Ásia-Pacífico, com um montante inicial de cerca de 107–110 milhões $ e distribuição através da OSL, Futu e outros canais.(6)

Em março de 2025, a Bosera Funds (International) e a HashKey receberam aprovação da SFC para cotas tokenizadas de ETF de mercado monetário em HKD e USD. Em julho de 2025, a ChinaAMC (Hong Kong) lançou fundos de mercado monetário tokenizados em USD e RMB, sendo o fundo RMB considerado o primeiro fundo tokenizado denominado em RMB a nível mundial.(7)

Na segunda metade de 2025, as aplicações de RWA começaram a expandir-se para além das energias renováveis. A Dering Capital anunciou uma parceria com a Asseto para explorar a tokenização de até 500 milhões HKD em ativos físicos, incluindo direitos de propriedade e ativos de fundos. A Hanyu Pharmaceutical assinou um acordo com a KuCoin para projetos-piloto de RWA utilizando direitos de receita futura de medicamentos inovadores como ativo subjacente. Outras empresas dos setores imobiliário e farmacêutico também começaram a explorar a tokenização de propriedade intelectual e imóveis comerciais.

Recentemente, o mercado assistiu a casos de tokenização de metais preciosos, como o token de prata da Eddid Financial e a cotação do XAUM — um token de ouro lastreado em ouro físico certificado pela LBMA — na EX.IO, demonstrando que os casos de uso de RWA estão a expandir-se para as commodities.(8) (9)

Adicionalmente, a Esperanza Securities, com aprovação regulatória, lançou dois projetos de investimento em entretenimento tokenizados, incluindo o "Chris Wong 40th Anniversary Hong Kong Concert 2026" no Coliseu de Hong Kong e um concerto de K-pop na Malásia. No geral, estes exemplos evidenciam o alargamento contínuo do âmbito da tokenização de ativos.(10)

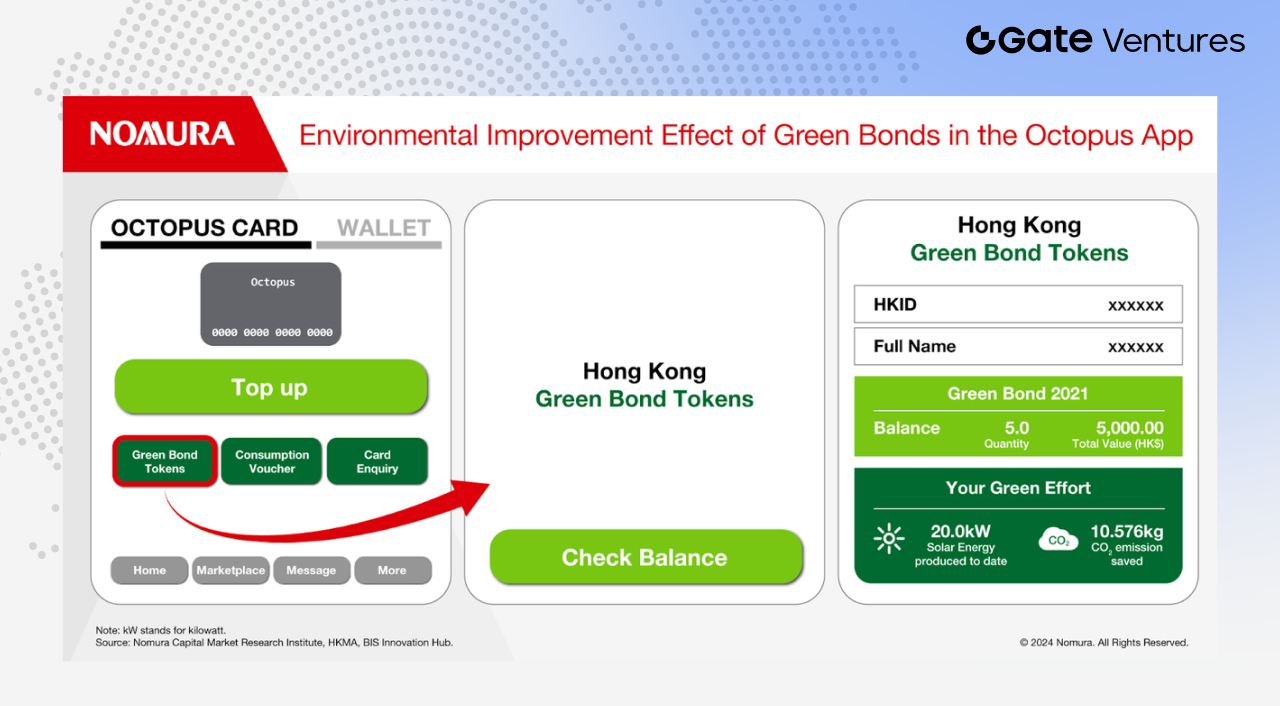

Obrigações Tokenizadas do Governo de Hong Kong: Do Piloto à Institucionalização

Enquanto a tokenização ao nível empresarial e de fundos está ainda em expansão, o desenvolvimento das obrigações tokenizadas do governo de Hong Kong mostra claramente que as autoridades estão a institucionalizar esta inovação.

Fonte: Nomura

O governo de Hong Kong concluiu várias emissões de obrigações governamentais tokenizadas. No quarto trimestre de 2025, foi emitida a terceira tranche de obrigações verdes tokenizadas, num total de 10 mil milhões HKD. As autoridades indicaram que estas obrigações tokenizadas passarão a ser uma prática regular.

No orçamento de 2026–27, o Secretário das Finanças, Paul Chan, anunciou que a subsidiária integral da Hong Kong Monetary Authority, CMU OmniClear Holdings, desenvolveria uma plataforma dedicada de ativos digitais para apoiar a emissão, registo e liquidação de obrigações tokenizadas, com planos de expansão para outros ativos digitais ao longo do tempo.(11)

Isto indica que as obrigações tokenizadas em Hong Kong deixaram de ser um experimento pontual e estão a ser integradas na infraestrutura financeira de longo prazo da cidade.

CMU OmniClear: O Pilar das Obrigações Tokenizadas

A CMU OmniClear desempenha aqui um papel fundamental. Opera a Central Moneymarkets Unit (CMU), o sistema central de depósito e liquidação de obrigações de Hong Kong, que constitui também a infraestrutura principal para emissão e liquidação de obrigações governamentais.

Ou seja, tanto as obrigações tradicionais como as tokenizadas dependem da CMU para registo, custódia e liquidação. Integrar obrigações tokenizadas na plataforma CMU OmniClear não é reinventar a roda, mas sim ligar os títulos digitais diretamente à infraestrutura de obrigações existente em Hong Kong.

Esta abordagem é relevante em três aspetos principais:

- Processos mais padronizados: As obrigações tokenizadas passam a integrar um sistema de liquidação maduro.

- Regulação mais clara: A Hong Kong Monetary Authority está diretamente envolvida na supervisão e implementação.

- Maior escalabilidade: A plataforma foi concebida desde o início para utilização institucional.

Com a Bolsa de Valores de Hong Kong a adquirir uma participação de 20% na CMU OmniClear Holdings em novembro de 2025, a plataforma é cada vez mais vista como um elemento essencial da infraestrutura dos mercados monetários e de dívida de Hong Kong.(12)

No geral, a tokenização em Hong Kong está a desenvolver-se em dois eixos principais: um impulsionado por iniciativas de mercado ao nível de empresas, fundos e diversos ativos físicos; outro pela institucionalização através de obrigações governamentais e infraestrutura financeira central. Este último é particularmente relevante, pois sinaliza que a tokenização está a entrar gradualmente no núcleo do sistema financeiro de Hong Kong.

Legislação das Stablecoins: Ultrapassar o "Último Quilómetro" das RWA

A tokenização de RWA enfrenta um desafio estrutural: os ativos estão on-chain, mas o capital permanece off-chain.

Embora os ativos subjacentes possam ser digitalizados e colocados on-chain, processos essenciais — financiamento, subscrição e resgate, distribuição de lucros — continuam dependentes do sistema fiduciário tradicional. Ainda não existe um verdadeiro circuito fechado entre o on-chain e o off-chain. As stablecoins são a infraestrutura essencial para colmatar esta lacuna.

No dia 21 de maio de 2025, o Conselho Legislativo de Hong Kong aprovou o Stablecoin Bill, que entrou em vigor a 1 de agosto de 2025. Os principais requisitos incluem:

- Os emissores devem ser entidades registadas em Hong Kong, com um capital social realizado mínimo de 25 milhões HKD.

- Os ativos de reserva devem cobrir totalmente (100%) a oferta em circulação e estar rigorosamente segregados dos ativos próprios.

- Os detentores têm direito legal ao resgate pelo valor nominal.

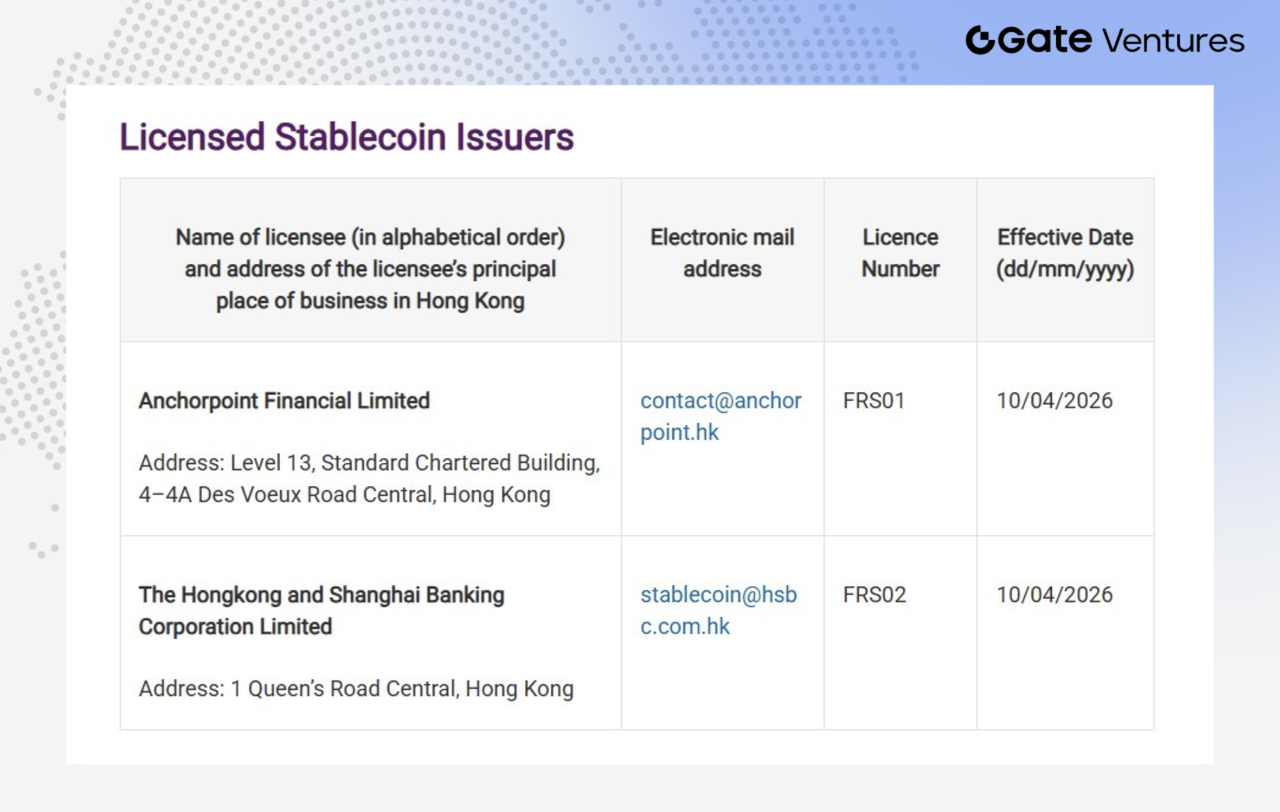

Fonte: HKMA (em 2/4/2026)

Em termos de lançamento de mercado, a Hong Kong Monetary Authority atribuiu as duas primeiras licenças de emissão de stablecoins à HSBC Hong Kong e à Anchorpoint Financial Limited — uma joint venture entre Standard Chartered, Animoca Brands e HKT.(13)

A HSBC planeia utilizar a licença para lançar uma stablecoin HKD na segunda metade de 2026, integrando-a com o PayMe e a aplicação móvel HSBC HK. Os casos de uso iniciais focam-se em três áreas: transferências P2P (permitindo aos utilizadores enviar stablecoins instantaneamente via PayMe e app HSBC HK); pagamentos P2M (permitindo pagamentos com stablecoins a comerciantes aderentes via PayMe); e investimentos tokenizados (permitindo subscrição de produtos de investimento tokenizados com stablecoins via app HSBC HK).

Por sua vez, a Standard Chartered indicou que a Anchorpoint Financial Limited iniciará uma implementação faseada da stablecoin HKDAP, regulada e indexada ao HKD, no segundo trimestre deste ano. A Anchorpoint seguirá um modelo B2B2C, aproveitando as redes de distribuidores designados para ampliar o alcance e promover a adoção em cenários de retalho e pagamentos.

Destas estratégias de mercado emergem várias observações. Primeiro, as stablecoins funcionam atualmente mais como infraestrutura de liquidação subjacente do que como produtos independentes para utilizadores finais. Para o consumidor, a sua presença pode não ser imediatamente percetível, mas contribuem para otimizar processos de pagamento e compensação, reduzindo custos de transação, aumentando a eficiência das transferências e aproximando-se da "liquidação instantânea".

Segundo, a adoção de stablecoins pelo público em Hong Kong está ainda numa fase inicial. A procura e os hábitos de utilização ainda não estão plenamente desenvolvidos, e resta saber quão rapidamente o mercado de massas irá aderir. Por agora, a distribuição é sobretudo impulsionada por instituições — bancos, entidades licenciadas e respetivas redes — em vez de surgir organicamente junto do público.

Assim, subsiste uma incerteza considerável quanto ao lançamento de produtos, cobertura de utilizadores e penetração real. Embora o mercado de stablecoins de Hong Kong tenha entrado na fase de implementação, a comercialização e adoção de retalho continuam em fase exploratória.

Uma Análise Realista: Onde Estão as Lacunas?

Neste ponto, é importante abordar várias questões-chave:

A escala dos ETFs continua muito aquém. Atualmente, os seis ETFs de ativos virtuais de Hong Kong gerem cerca de 333 milhões $. No mesmo período, os ETFs de Bitcoin nos EUA gerem quase 90 mil milhões $, com entradas líquidas superiores a 56 mil milhões $. A diferença de escala é de pelo menos duas ordens de magnitude.

A maioria dos projetos de RWA ainda está em fase sandbox ou de colocação privada. Embora projetos como as estações de carregamento da Longshine e os ativos solares da GCL sejam demonstrações promissoras, os volumes de financiamento global mantêm-se na faixa dos 100–200 milhões RMB — longe da visão de ativos tokenizados de biliões de dólares frequentemente discutida no mercado.

No caso da tokenização de commodities, o desenvolvimento do lado da procura permanece incerto. Nos EUA, o ouro tokenizado é cada vez mais utilizado como garantia em empréstimos DeFi e está acessível a investidores de retalho, criando um ecossistema funcional. Em contraste, a maioria dos produtos de Hong Kong destina-se ainda a investidores profissionais, com canais de retalho por abrir. Isto reflete uma postura regulatória prudente em matéria de proteção do investidor.

A desconexão "ativos on-chain, capital off-chain" não está totalmente resolvida. Embora existam normas para stablecoins, há ainda um caminho a percorrer desde o enquadramento legal até à adoção prática generalizada.

No futuro, o mercado deve focar-se não apenas na emissão de licenças, mas em que cenários as stablecoins terão utilização real primeiro. Aplicações realistas incluem pagamentos e transferências transfronteiriças, liquidação de operações de ativos on-chain, subscrição e resgate de fundos ou obrigações tokenizadas, bem como gestão e compensação de liquidez em empresas ou plataformas.

Tudo isto pode ajudar a resolver a atual desconexão em que os RWAs estão on-chain mas o capital permanece off-chain. A Hong Kong Monetary Authority deixou claro que apenas algumas licenças serão atribuídas inicialmente e os candidatos devem demonstrar casos de uso claros, operações robustas e modelos de negócio credíveis. Isto mostra que os reguladores estão focados na adoção prática, não apenas na "emissão de uma moeda por emitir".

Fontes de Dados Principais:

- https://www.reuters.com/markets/currencies/asias-first-spot-bitcoin-ether-etfs-gain-hong-kong-debut-2024-04-30/?

- https://www.coinglass.com/hk-etf-eth

- https://www.21jingji.com/article/20250626/herald/7a7d09161b82588b801777a3d6f713db.html

- https://www.wublock123.com/news/news-44551

- https://www.21jingji.com/article/20250710/herald/10533d03952cd28b3c08f3be0ea28e1d.html

- https://www.chinaamc.com.hk/zh-hant/product/chinaamc-hkd-digital-money-market-fund/

- https://group.hashkey.com/newsroom/hashkey-group-and-bosera-launch-world-s-first-tokenised-money-market-etf

- https://www.prnewswire.com/apac/news-releases/eddid-financial-coordinates-issuance-of-hong-kongs-first-silver-rwa-302728489.html

- https://phemex.com/news/article/exio-launches-xaum-gold-token-for-professional-investors-57051

- https://finance.mingpao.com/fin/instantf/20260223/1771841319302/esperanza%E8%AD%89%E5%88%B8%E6%8E%A8%E5%A8%9B%E6%A8%82%E7%94%A2%E6%A5%AD%E4%BB%A3%E5%B9%A3%E5%8C%96-%E9%BB%83%E5%87%B1%E8%8A%B9%E6%BC%94%E5%94%B1%E6%9C%83%E6%88%90%E9%A6%96%E5%80%8B%E4%BB%A3%E5%B9%A3%E5%8C%96%E9%A0%85%E7%9B%AE

- https://www.budget.gov.hk/2026/chi/ui.html

- https://www.hkex.com.hk/News/News-Release/2025/251112news?sc_lang=zh-HK

- https://www.coindesk.com/policy/2026/03/24/hong-kong-awards-first-stablecoin-licenses-to-hsbc-standard-chartered-led-group

Sobre a Gate Ventures

A Gate Ventures é o braço de capital de risco da Gate, focado em investimentos em infraestrutura descentralizada, ecossistemas e aplicações, com a missão de transformar o mundo na era Web 3.0. A Gate Ventures colabora com líderes globais do setor para capacitar equipas e startups inovadoras, redefinindo a interação entre sociedade e finanças.

Para mais informações, visite: Website Oficial | X | Telegram | LinkedIn | Medium