A proteção de criptoativos dos clientes no MiCA baseia-se na segregação obrigatória dos ativos dos clientes em relação aos ativos do provedor de serviços, abrangendo custódia, registro em blockchain e liquidação em caso de falência. Ao depositar criptoativos em uma conta custodial de um provedor de serviços de criptoativos licenciado (CASP), a regulamentação determina que os CASPs não podem apropriar-se indevidamente das participações dos clientes e, caso o CASP enfrente dificuldades financeiras, os ativos dos clientes não devem ser incluídos no espólio de falência do CASP.

No framework regulatório MiCA da União Europeia, as regras de proteção de ativos estão codificadas no Título V. O artigo 70 aplica-se a todos os CASPs que detêm criptoativos de clientes ou meios de acesso, enquanto o artigo 75 regula especificamente o serviço autorizado de “custódia e administração de criptoativos em nome de clientes”. O impacto do MiCA sobre usuários abrange contas, negociação e gestão de ativos; a segregação custodial determina diretamente se os usuários podem recuperar holdings on-chain em caso de falência ou ataque à plataforma.

Requisitos centrais para proteção de ativos de clientes MiCA

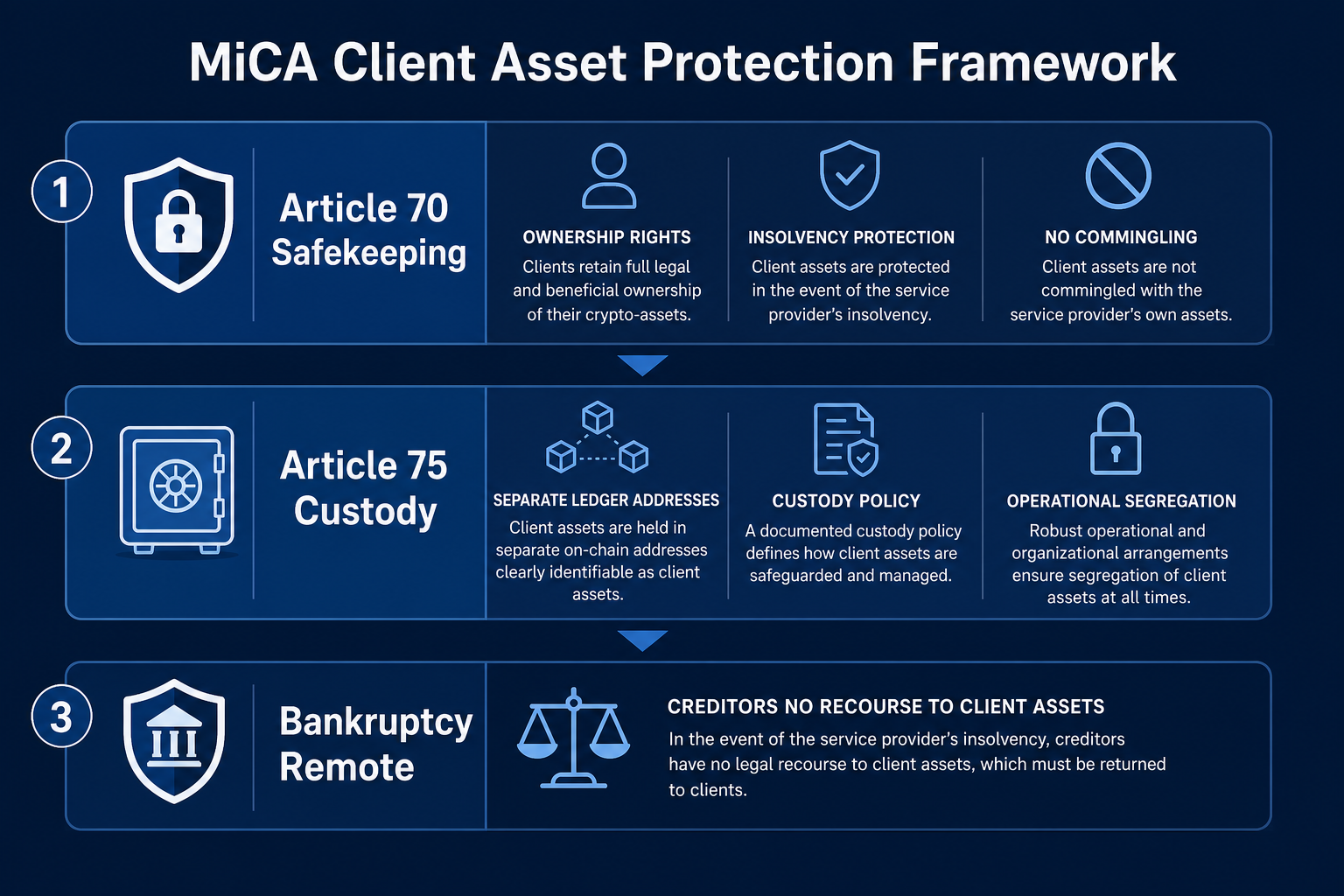

O framework de proteção de ativos de clientes do MiCA é composto por três camadas: garantia de propriedade, segregação de ativos e segregação em caso de falência. A garantia de propriedade exige que os CASPs assegurem que os direitos dos clientes não sejam comprometidos por ações do provedor de serviços; a segregação de ativos determina que criptoativos, meios de acesso e fundos fiduciários dos clientes (exceto tokens de dinheiro eletrônico) sejam armazenados separadamente dos ativos do CASP; a segregação em caso de falência estipula que, se o CASP estiver insolvente, os ativos dos clientes sob custódia não podem ser objeto de reivindicações de credores gerais.

| Camada de proteção |

Base regulatória |

Requisito central |

| Garantia de propriedade |

Artigo 70(1) |

Salvaguardar a propriedade do cliente; proibir apropriação indevida |

| Segregação de ativos |

Artigo 70(3), artigo 75(7) |

Armazenar e contabilizar ativos dos clientes separadamente dos ativos do CASP |

| Segregação em caso de falência |

Artigo 70, artigo 75 |

Distinguir legalmente ativos dos clientes do patrimônio de falência do CASP |

| Transparência de informações |

Artigo 75(2), (5) |

Registro de holdings, extratos periódicos e procedimentos de retorno de ativos |

| Responsabilidade por danos |

Artigo 75(8) |

CASP deve indenizar por incidentes de ICT atribuíveis |

Esses cinco mecanismos estão resumidos na tabela acima. As proteções aplicam-se apenas a CASPs dentro do escopo de autorização MiCA e que realmente fornecem serviços de custódia ou guarda; carteiras autocustodiais ou plataformas não autorizadas não estão incluídas neste framework.

Obrigações de custódia do artigo 70

O artigo 70 da Markets in Crypto-Assets Regulation (Guarda de criptoativos e fundos de clientes) aplica-se a todos os CASPs que detêm criptoativos, meios de acesso ou fundos fiduciários de clientes conforme exigido pelo modelo de negócios.

O artigo 70(1) estabelece o princípio geral: os CASPs devem adotar medidas adequadas para proteger a propriedade dos clientes, “especialmente em caso de falência do CASP”, e impedir o uso de criptoativos de clientes para contas próprias do CASP. Os artigos 70(2) e (3) tratam dos fundos fiduciários dos clientes: os CASPs devem depositar os fundos recebidos em uma instituição de crédito ou banco central até o final do próximo dia útil e garantir que a conta seja separada dos fundos próprios do CASP.

Os serviços autorizados do provedor de serviços de criptoativos CASP são categorizados pelos anexos do MiCA. CASPs autorizados apenas para “operar plataformas de negociação” e não para “custódia e administração de criptoativos” devem cumprir o artigo 70(1) para criptoativos (caso detenham ativos de clientes), mas não precisam seguir todas as disposições custodiais do artigo 75.

Segregação custodial do artigo 75

O artigo 75 (Prestação de serviços de custódia e administração de criptoativos em nome de clientes) aplica-se apenas aos CASPs com autorização relevante e estabelece requisitos operacionais detalhados.

Os artigos 75(1)–(3) exigem um contrato de custódia, criação de registro de holdings e política de custódia; os artigos 75(5)–(8) determinam extratos periódicos, procedimentos de retorno de ativos, segregação em três camadas e responsabilidade por ICT.

Figura 1. Estrutura em três camadas da proteção de ativos de clientes MiCA: relação entre obrigações de custódia do artigo 70, segregação custodial do artigo 75 e mecanismos de isolamento em caso de falência.

Segregação on-chain e segregação em caso de falência

Os requisitos de segregação do MiCA abrangem tanto o registro distribuído quanto as camadas legais.

O artigo 75(7), primeiro parágrafo, exige que os CASPs separem os criptoativos detidos em nome dos clientes de suas próprias participações, mantenham contas separadas no registro distribuído e identifiquem claramente os meios de acesso. O segundo parágrafo estabelece a segregação legal: os ativos custodiais devem ser separados legalmente do patrimônio do CASP, garantindo independência dos bens do CASP e impedindo que credores — especialmente em caso de falência — reivindiquem ativos de clientes sob custódia. O terceiro parágrafo exige segregação operacional, garantindo independência entre ativos de clientes e ativos do CASP nas operações diárias e nos sistemas de TI.

Tanto a segregação on-chain quanto a segregação legal devem ser alcançadas; a eficácia da segregação em caso de falência depende das práticas de direito falimentar de cada estado-membro da União Europeia.

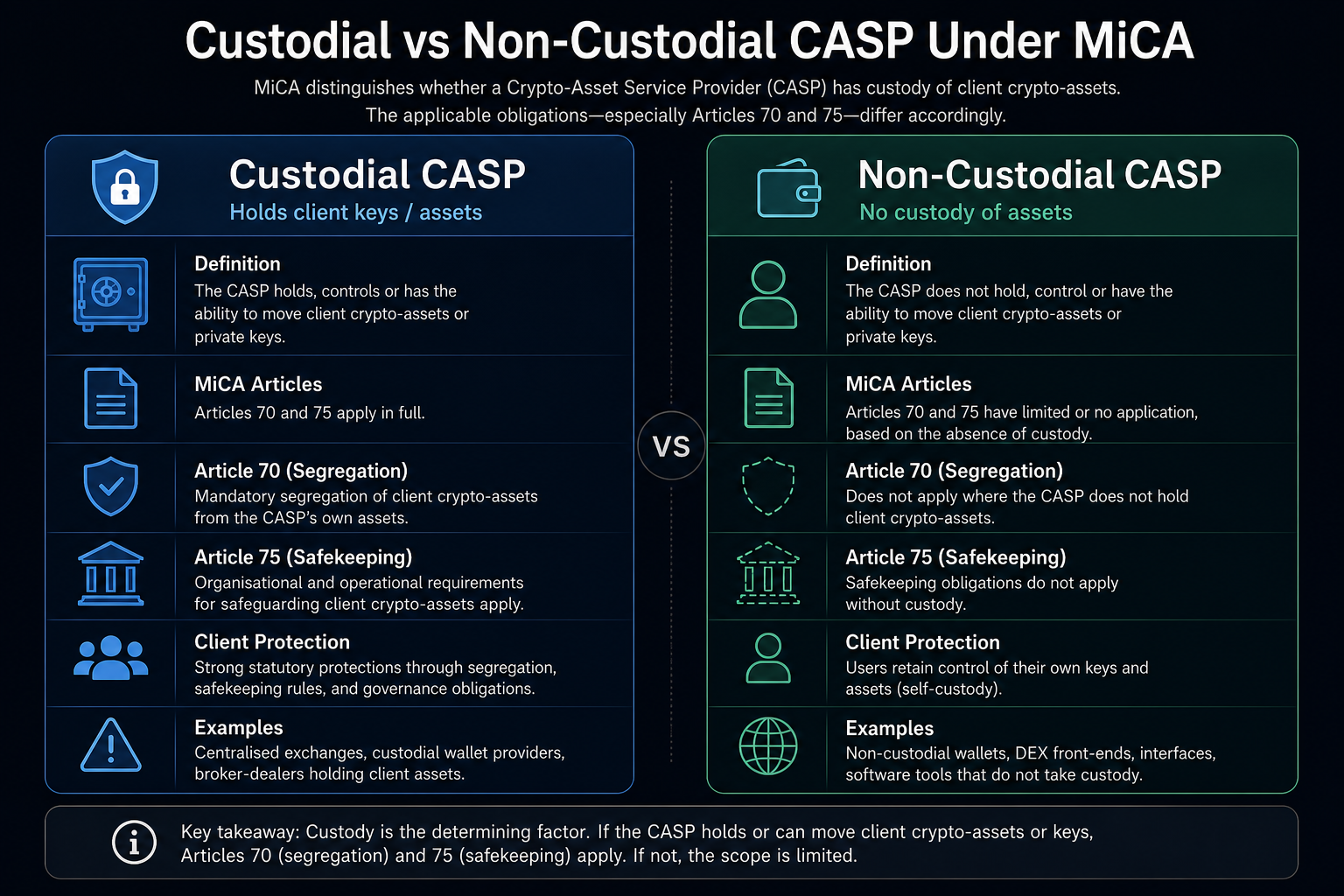

CASPs custodiais vs não custodiais

Segundo o MiCA, “CASPs custodiais” são entidades autorizadas a prestar serviços de “custódia e administração de criptoativos em nome de clientes”: CASPs que detêm criptoativos de clientes ou controlam meios de acesso devem cumprir integralmente o artigo 75. Em cenários de autocustódia, os usuários detêm suas próprias chaves privadas; o preâmbulo do MiCA esclarece que provedores de carteiras de hardware/software não custodiais não estão sujeitos à regulamentação MiCA.

| Dimensão |

CASP custodial |

Não custodial / autocustódia |

| Controle da chave privada |

CASP detém ou controla meios de acesso |

Usuário detém a chave privada |

| Artigos aplicáveis |

Artigo 70 + artigo 75 completo |

Artigo 75 não se aplica |

| Obrigações de segregação |

Segregação on-chain, legal e operacional |

Sem obrigação legal de segregação |

| Proteção em caso de falência |

Credores não podem reivindicar ativos custodiais |

Sem proteção de falência pelo CASP |

| Requisito de autorização |

Deve ter autorização para custódia e administração |

Carteiras não custodiais não são cobertas pelo MiCA |

A tabela acima destaca as principais diferenças entre ambos os cenários. Algumas plataformas oferecem contas custodiais e funções de saque on-chain: saldos de plataforma geralmente estão sujeitos aos artigos 70 e 75, enquanto saques para carteiras externas transferem o risco para a estrutura de autocustódia.

Figura 2. Comparação entre CASPs custodiais e cenários de autocustódia segundo o MiCA, considerando artigos aplicáveis, obrigações de segregação e proteção em caso de falência.

Como usuários identificam custódia licenciada

As regras de proteção de ativos do MiCA aplicam-se integralmente apenas aos CASPs cuja lista de serviços autorizados inclui “custódia e administração de criptoativos”. Para identificar custódia licenciada, usuários devem verificar três pontos: entidade legal, serviços autorizados e país coberto pelo passaporte.

Primeiro, confirme o nome da entidade legal e pesquise por ela ou pelo Legal Entity Identifier (LEI) no registro MiCA da ESMA. Segundo, verifique a “lista de serviços autorizados” para confirmar se inclui custódia e administração de criptoativos. Terceiro, confirme se seu país está listado no campo de “estados-membros cobertos pelo passaporte”.

O Gate MiCA Malta License explica que a Gate Technology Limited é autorizada pela MFSA sob o MiCA, abrangendo custódia e administração de criptoativos entre seis serviços. Usuários podem verificar isso no registro da ESMA; páginas de marketing não substituem registros de autorização ou contratos de custódia.

Riscos e limitações

As regras de segregação custodial do MiCA elevam os padrões de proteção de ativos para CASPs licenciados, mas algumas limitações devem ser consideradas.

A proteção é limitada pela autorização e cobertura de passaporte, e o status regulatório de entidades legais regionais sob marcas globais não está automaticamente vinculado. A segregação em caso de falência depende da prática judicial de cada estado-membro; falhas on-chain inerentes e outros eventos incontroláveis podem excluir responsabilidade por danos. Funções não autorizadas não estão cobertas pelas mesmas regras de custódia; após saque para carteiras próprias, a proteção MiCA deixa de ser aplicável.

Resumo

O MiCA estabelece um framework de proteção de criptoativos de clientes por meio dos artigos 70 e 75: o artigo 70 define garantia de propriedade, proíbe uso próprio e exige armazenamento independente de moeda fiduciária; o artigo 75 exige, para CASPs custodiais, contratos de custódia, registros de holdings, políticas de custódia, extratos periódicos, procedimentos de retorno, segregação em três camadas (on-chain/legal/operacional) e responsabilidade por ICT. A lógica central da segregação em caso de falência é que os ativos de clientes sob custódia são legalmente independentes do patrimônio do CASP, e credores do CASP não podem reivindicá-los.

Usuários devem verificar entidade legal, serviços autorizados e país coberto pelo passaporte no registro da ESMA. A autorização MFSA da Gate Technology Limited inclui serviços de custódia e administração. A proteção MiCA não elimina todos os riscos, e práticas de falência e limitações de escopo de autorização devem ser consideradas.

Perguntas frequentes

O MiCA pode proteger meus criptoativos se a exchange falir?

O MiCA exige segregação legal dos ativos custodiais em relação ao patrimônio do CASP, impedindo que credores possam reivindicá-los em caso de falência. A proteção limita-se a CASPs autorizados e que realmente prestam custódia sob o MiCA, dependendo, em última instância, da lei de falências do estado-membro.

Qual a diferença entre o artigo 70 e o artigo 75?

O artigo 70 aplica-se a todos os CASPs que detêm criptoativos ou moeda fiduciária de clientes, focando na garantia de propriedade, proibição de uso próprio e contas bancárias independentes para moeda fiduciária. O artigo 75 é dedicado aos CASPs custodiais autorizados para custódia e administração, exigindo contratos de custódia, registros de holdings, políticas de custódia, extratos periódicos, segregação em três camadas e responsabilidade por ICT. O artigo 70 é a base; o artigo 75 é a regra detalhada para negócios de custódia.

Quais camadas o MiCA exige para segregação custodial?

O artigo 75(7) exige o cumprimento simultâneo da segregação on-chain, segregação legal e segregação operacional: holdings separados no registro, independência legal em relação ao patrimônio de falência do CASP e processos operacionais independentes.

Qual a diferença entre CASPs custodiais e autocustódia sob o MiCA?

CASPs custodiais detêm ativos ou meios de acesso dos clientes, devem cumprir integralmente as regras do artigo 75 e beneficiam-se da proteção de segregação em caso de falência. Usuários de autocustódia controlam suas próprias chaves privadas; carteiras não custodiais estão fora do escopo do MiCA. Usuários não têm proteção de falência pelo CASP e devem gerenciar sua própria segurança de chaves e riscos on-chain.

Como confirmo se uma plataforma oferece custódia conforme o MiCA?

Pesquise no registro MiCA da ESMA pelo nome da entidade legal ou LEI, verifique se os serviços autorizados incluem custódia e administração de criptoativos e confirme se seu país está listado na cobertura de passaporte. Também revise o contrato de custódia para detalhes do serviço, política custodial e legislação aplicável. A autorização MFSA da Gate Technology Limited inclui serviços de custódia e administração, verificáveis no registro da ESMA.

Quais são as limitações da proteção custodial MiCA?

A proteção é limitada pela entidade autorizada, serviços autorizados e país coberto pelo passaporte, não se estendendo automaticamente a afiliadas globais. A segregação legal depende da prática de falência do estado-membro; falhas on-chain inerentes e outros eventos incontroláveis podem excluir responsabilidade por danos. Funções não autorizadas podem não ser cobertas pelas regras de custódia. Após saque para carteiras próprias, a proteção custodial MiCA deixa de ser aplicável.