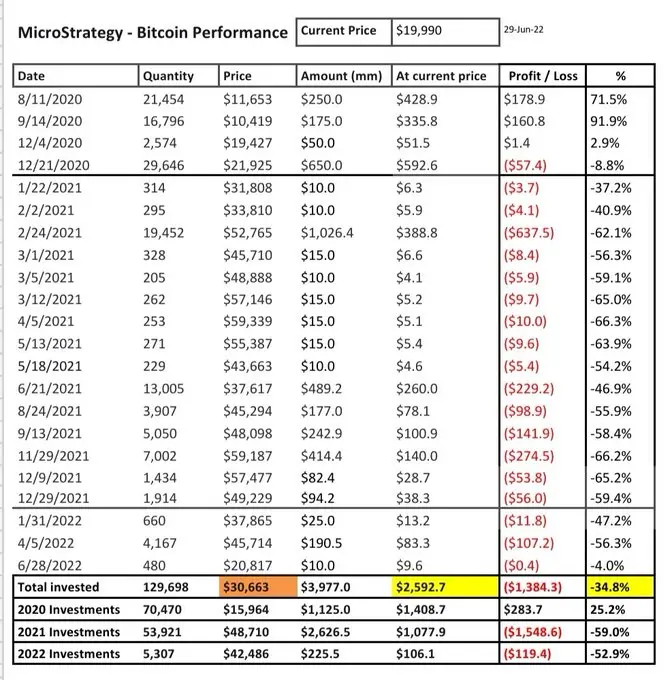

MicroStrategy anuncia os resultados do quarto trimestre a 5 de fevereiro, com 76.000 dólares a marcar um ponto de viragem no balanço patrimonial. A empresa detém 713.502 BTC, com um custo de 76.052 dólares por unidade, tendo anteriormente registado uma perda de 1 mil milhões de dólares no papel devido ao colapso do preço do Bitcoin. Jim Cramer apela à emissão de dívida para salvar o mercado, enquanto Burry, o arquétipo de "The Big Short", alerta para uma onda de falências.

76.052 dólares passam a ser um ponto de viragem no balanço patrimonial a partir de um nível técnico

(Fonte: Trading View)

A MicroStrategy anunciará os resultados do quarto trimestre de 2025 após o fecho do mercado a 5 de fevereiro, dificultando a manutenção do Bitcoin acima de 76.000 dólares, numa questão que vai além de uma simples disputa técnica. O preço do Bitcoin influencia diretamente as expectativas de lucro da empresa, o sentimento dos investidores e a credibilidade do seu modelo de tesouraria de Bitcoin alavancada.

Até ao fecho de publicação a 4 de fevereiro, o preço do Bitcoin era de 76.645 dólares, tendo atingido brevemente uma baixa intradiária de 72.945 dólares no dia anterior. Este movimento aproximou o preço do Bitcoin do custo médio de aquisição de 713.502 BTC detidos pela MicroStrategy, de 76.052 dólares. Assim, os 76.000 dólares tornam-se um ponto de viragem no balanço, e não apenas um nível gráfico.

De acordo com as normas de contabilidade de valor justo adotadas em 2025, a MicroStrategy deve avaliar trimestralmente as suas holdings de Bitcoin pelo valor de mercado, permitindo que as perdas e ganhos não realizados sejam reconhecidos diretamente na receita. Apesar de o desempenho do quarto trimestre refletir um preço mais elevado do Bitcoin em dezembro (quando a maior parte do trimestre o preço esteve acima de 80.000 dólares), a perspetiva de lucros fracos pode dominar a discussão.

No momento atual, a posição de Bitcoin da MicroStrategy mantém-se praticamente inalterada. No entanto, se o preço do Bitcoin continuar a cair abaixo de 76.000 dólares, a empresa enfrentará perdas não realizadas significativas. Quando o preço do Bitcoin tocou brevemente os 74.500 dólares recentemente, a perda no papel da MicroStrategy aproximou-se de 1 mil milhões de dólares. Embora seja uma perda não realizada, ela refletir-se-á diretamente na redução do lucro líquido do trimestre, impactando o preço das ações e a confiança dos investidores.

Embora estas perdas não alterem diretamente os dados do quarto trimestre, terão um impacto importante na conferência de resultados e nos comentários de Michael Saylor. Analistas e investidores irão acompanhar de perto como Saylor explica as compras em altos níveis recentes e o estado atual das perdas no papel. Sem uma narrativa convincente de longo prazo, poderá surgir uma dúvida sobre a sustentabilidade do modelo de negócio da MicroStrategy.

Compra a 87.974 dólares em alta volta a suscitar críticas de "topo"

O que complica ainda mais a situação é o comportamento recente de compra da MicroStrategy. No final de janeiro e início de fevereiro, a empresa adquiriu Bitcoin a preços muito superiores ao valor de mercado atual. Uma das últimas compras foi de 855 BTC a uma média de cerca de 87.974 dólares, seguida de uma venda rápida no fim de semana, levando o preço do Bitcoin abaixo de 75.000 dólares. As compras de início de janeiro tiveram preços médios ainda mais elevados, com uma tranche perto de 90.000 dólares e outra acima de 95.000 dólares.

Este padrão não é novo. Historicamente, a MicroStrategy tende a reforçar as compras durante períodos de forte alta do mercado, financiando-se através da emissão de ações e de obrigações conversíveis sem juros. Embora esta estratégia tenha tido sucesso ao longo do ciclo, também expõe a empresa a riscos de quedas abruptas no curto prazo, alimentando críticas de que a MicroStrategy costuma "comprar no topo" antes de recuos.

O episódio recorda a estratégia agressiva de compra de 2021, quando a empresa adquiriu milhares de BTC perto do pico do ciclo. Contudo, em 2022, o Bitcoin caiu mais de 70%, levando a MicroStrategy a sofrer perdas não realizadas de dezenas de bilhões de dólares, com uma queda de mais de 80% no valor das ações. Apesar de sobreviver sem precisar de vender, e de ter beneficiado do mercado de alta de 2024-2025, o episódio evidencia a volatilidade e o risco de diluição na sua estratégia.

Cronograma recente de compras da MicroStrategy

(Fonte: WallStreetPro)

Início de fevereiro: 855 BTC a 87.974 dólares (mais 15% face ao preço atual)

Final de janeiro: vários milhares de BTC a 90.000 dólares (mais 18%)

Início de janeiro: vários milhares de BTC a 95.000 dólares (mais 24%)

Estas compras consecutivas a preços elevados elevam o custo médio da MicroStrategy, aumentando a vulnerabilidade financeira futura. Quando o preço do Bitcoin fica abaixo do custo médio, não só aparecem perdas no papel, como também limita a capacidade de a empresa captar fundos através da emissão de novas ações. Se o preço das ações cair devido às perdas no papel, a emissão de novas ações diluirá significativamente os atuais acionistas, gerando descontentamento.

"Entre todas as empresas cotadas, a MicroStrategy detém a maior quantidade de Bitcoin. Com a queda do mercado de criptomoedas, a empresa acabou de anunciar uma perda de 299 milhões de dólares. É o resultado de investir em ativos altamente voláteis e essencialmente sem valor. Uma pequena notícia pode causar perdas enormes", comentou o professor de economia Steve Hanke. Apesar de a crítica ser dura, ela aponta para o risco central do modelo da MicroStrategy: a concentração excessiva em um ativo altamente volátil.

Pressão de Jim Cramer e expectativas do mercado

Jim Cramer apela publicamente a Saylor para intervir novamente, afirmando que 73.802 dólares é o "limite inferior", o que aumenta a controvérsia. Com este argumento, incentiva a emissão de mais uma obrigação conversível sem juros ou uma segunda emissão, para evitar a queda do preço do Bitcoin antes do anúncio dos resultados. "O desempenho da MicroStrategy depende disso", escreveu Cramer, questionando o que Saylor irá discutir na conferência de resultados se o Bitcoin não reagir.

Horas depois, Cramer reforçou a sua posição, descrevendo a MicroStrategy como a verdadeira defensora do preço do Bitcoin, uma visão contrária à postura de Saylor de evitar gerir o preço de curto prazo. Saylor mantém a posição de "hold forever, never sell", considerando o Bitcoin como uma reserva de valor definitiva, indiferente às oscilações de curto prazo. Mas a pressão de Cramer revela uma realidade: ao deter 3,57% do fornecimento total de Bitcoin, a sua atuação influencia inevitavelmente o mercado, tornando o "detido passivamente" numa "estrutura de mercado".

As críticas aumentam, levantando preocupações sistémicas. Analistas céticos de longa data, como Michael Burry, alertam que a contínua queda do preço do Bitcoin pode levar à falência de empresas com grandes holdings de BTC. Alguns críticos mais radicais até afirmam que o modelo da MicroStrategy tem falhas estruturais, alertando que, se o mercado permanecer fraco, o alavancamento e a diluição acionista poderão, no final, fazer o modelo colapsar.

Apesar da volatilidade do mercado, o objetivo permanece claro: manter-se acima de 76.000 dólares para que a MicroStrategy possa construir expectativas de lucro baseadas na sua resiliência, na sua visão de longo prazo e na acumulação sólida durante a volatilidade. Se este nível for rompido, a situação poderá mudar drasticamente, levando a perdas não realizadas, diluição de ações por aumentos de capital passados e dúvidas sobre a capacidade financeira da MicroStrategy de se manter resiliente.