Resumo

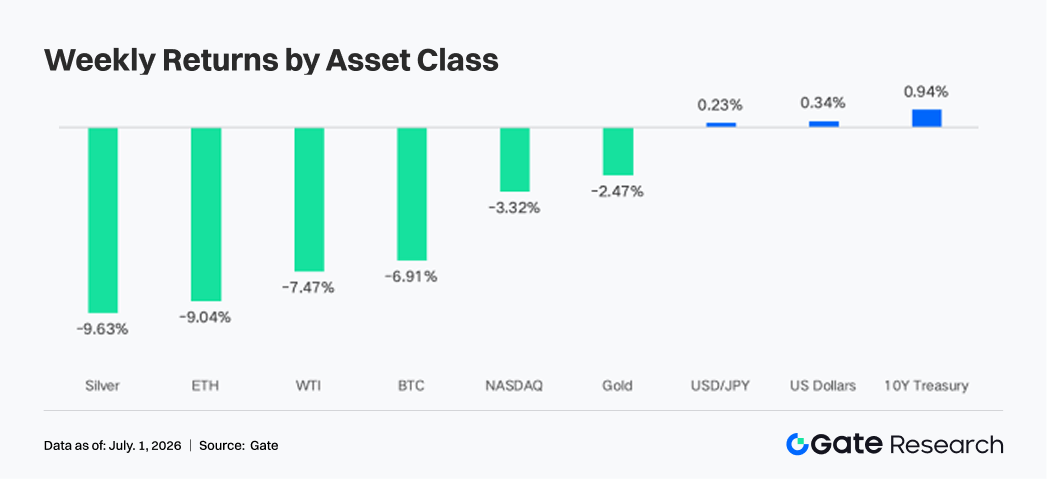

A redução das tensões no Oriente Médio pressionou o petróleo bruto para baixo, e a lógica de negociação do mercado mudou do "prêmio de guerra" para "taxas do Fed elevadas por mais tempo". O Nasdaq caiu cerca de 3,3%, enquanto BTC e ETH recuaram aproximadamente 6,9% e 9,0%, respectivamente.

-

Os ETFs spot de BTC e ETH registraram fortes saídas líquidas, com o IBIT e o ETHA da BlackRock apresentando as maiores saídas. Com o arrefecimento dos riscos geopolíticos e a intensificação da volatilidade nas ações de tecnologia de IA, as ações representaram de 55% a 60% do volume de negociação de Perp TradFi, com o capital se reorientando para operações de risco ligadas a ações dos EUA.

-

O capital on-chain continuou a se concentrar em plataformas de negociação de alto giro, com a PumpSwap se tornando o maior motor incremental esta semana, refletindo uma migração de capital no ecossistema Solana das DEXs tradicionais para cenários de emissão e negociação de alta frequência.

-

A liquidez do DeFi permaneceu defensiva. Stablecoins, LSTs e mercados de empréstimo mantiveram-se amplamente cautelosos. Os saldos de empréstimo da Aave contraíram-se ligeiramente, as taxas permaneceram baixas e o capital continuou a se concentrar no mercado central da Ethereum, indicando que o apetite geral ao risco ainda não se recuperou claramente.

-

O BTC recuou para cerca de US$ 60.000, mas isso não foi acompanhado por uma expansão clara no OI. As taxas de fundos permaneceram positivas, sugerindo que esta rodada de ajuste foi impulsionada mais por vendas à vista e reestruturação de posições existentes, enquanto o mercado geral de derivativos de BTC permaneceu em um regime de baixa alavancagem.

-

O volume de opções mensais expandiu-se notavelmente antes do vencimento. O 25D Skew continuou a enfraquecer e o DVOL subiu para cerca de 47-48, refletindo a reavaliação do mercado quanto ao risco de queda.

1. Análise do Foco do Mercado

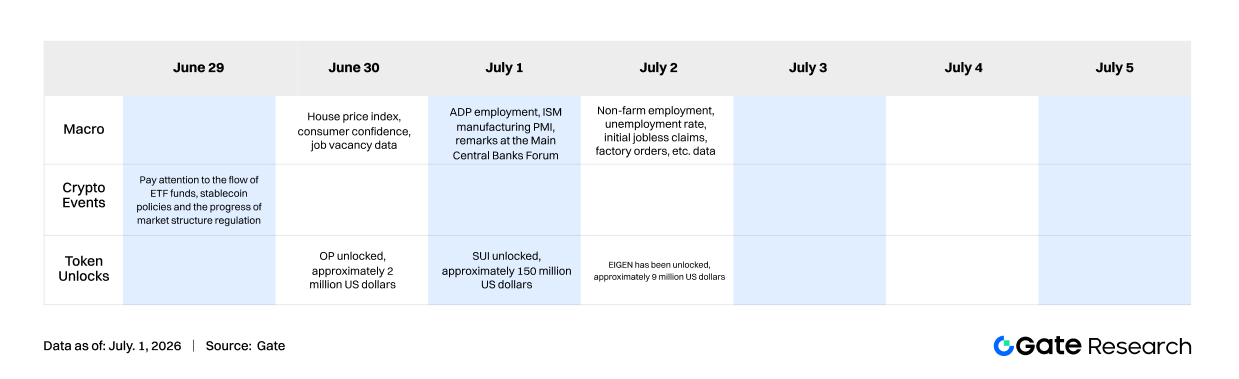

Na semana passada (22 a 28 de junho de 2026), a narrativa macro global centrou-se em três temas: alívio dos riscos geopolíticos no Oriente Médio, inflação persistente nos EUA e expectativas continuadas de aperto da política do Federal Reserve. Primeiro, após a trégua temporária nas tensões entre EUA e Irã, o mercado rapidamente reduziu as preocupações com interrupções no fornecimento no Estreito de Ormuz, e o prêmio de guerra no petróleo bruto recuou significativamente. O Brent caiu para cerca de US$ 73,83 o barril em um dado momento, enquanto o WTI recuou para abaixo de US$ 70 o barril. A queda dos preços do petróleo reduziu o risco de uma nova alta na inflação energética e também melhorou o sentimento do consumidor no curto prazo, com o índice de confiança do consumidor da Universidade de Michigan para junho subindo quase 5 pontos em relação à leitura anterior. Como resultado, o mercado se afastou da operação anterior de "choque geopolítico / petróleo em alta / inflação reacelerando" e passou a reavaliar se a inflação poderia continuar esfriando após a redução dos preços da energia.

No entanto, os dados de inflação dos EUA não apoiaram uma rápida inflexão do Fed em direção ao afrouxamento. A inflação do PCE de maio subiu para 4,1% na comparação anual, enquanto o núcleo do PCE ficou em 3,4% ao ano, ainda bem acima da meta de 2% do Fed. Dito isso, o PCE mensal foi de 0,4%, abaixo da expectativa do mercado de 0,5%, o que evitou novas vendas de títulos. Essa combinação significa que a pressão inflacionária permanece, especialmente em serviços essenciais e preços relacionados a salários, mas ainda não houve uma espiral de alta mais grave no curto prazo. O mercado, portanto, manteve sua visão de taxas elevadas por mais tempo, ao mesmo tempo que reduziu os temores de um caminho de aperto mais agressivo. Os rendimentos dos Treasuries caíram durante a semana, com o rendimento de 10 anos caindo para cerca de 4,37% e o de 2 anos para cerca de 4,09%, refletindo expectativas de inflação mais baixas devido à queda dos preços do petróleo, enquanto o caminho da taxa de política permaneceu restrito pela inflação.

Do ponto de vista da transmissão macro, a redução das tensões geopolíticas apoiou o apetite ao risco e os títulos, mas a inflação persistente limitou o espaço para a recuperação das avaliações dos ativos. O dólar americano e os rendimentos reais continuaram a pesar sobre o ouro, as ações de tecnologia e os criptoativos. O Nasdaq caiu cerca de 3,3%, enquanto BTC e ETH recuaram aproximadamente 6,9% e 9,0%, respectivamente. Ao mesmo tempo, os preços mais baixos do petróleo ajudaram a aliviar as pressões de custos corporativos e as expectativas de inflação das famílias. No geral, a semana passada não foi simplesmente um mercado de busca por segurança. Foi, sim, um processo de reavaliação no qual o mercado passou do prêmio de guerra para a questão de saber se o Fed pode manter uma política apertada sob inflação persistentemente alta.

2. Análise de Liquidez

Os ETFs de BTC e ETH apresentaram saídas claras na semana passada, indicando que o apetite ao risco institucional esfriou em conjunto. Os ETFs spot de BTC registraram saídas líquidas totais de cerca de US$ 1,787 bilhão, uma deterioração adicional em relação às saídas líquidas de cerca de US$ 228 milhões na semana anterior. Os ETFs spot de ETH registraram saídas líquidas de cerca de US$ 274 milhões no mesmo período, uma deterioração significativa em relação às saídas líquidas de cerca de US$ 10 milhões na semana anterior. No nível do produto, a maior entrada em ETF de BTC foi para o Grayscale Bitcoin Mini Trust BTC, com cerca de US$ 71,7 milhões, enquanto a maior saída veio do IBIT da BlackRock, com cerca de US$ 1,304 bilhão. Para ETFs de ETH, a maior entrada foi para o Bitwise ETHW, mas foi de apenas cerca de US$ 0,6 milhão, enquanto a maior saída veio do ETHA da BlackRock, com cerca de US$ 236 milhões.

O AUM provavelmente caiu semana a semana tanto para BTC quanto para ETH. O BTC caiu cerca de 6,91% na semana passada e, juntamente com os fortes resgates de ETF, os ativos sob gestão foram pressionados tanto pelo recuo do preço quanto pela redução das ações em circulação. O ETH caiu cerca de 9,04% na semana passada, enquanto as entradas de ETF foram ainda mais fracas, de modo que a pressão sobre o AUM foi mais evidente. No geral, o sentimento institucional mudou de uma alocação anterior ou comportamento de esperar para ver para uma postura defensiva e de redução de posições. Em particular, os produtos da BlackRock, que antes eram os veículos mais fortes para atrair capital, tornaram-se a principal fonte de saídas, mostrando que o dinheiro institucional central também estava reduzindo a exposição ao beta de cripto. Em comparação com o BTC, a demanda por ETF de ETH foi mais fraca, mostrando uma contração mais pronunciada no apetite ao risco institucional para ativos de beta mais alto.

2.2 Liquidez TradFi

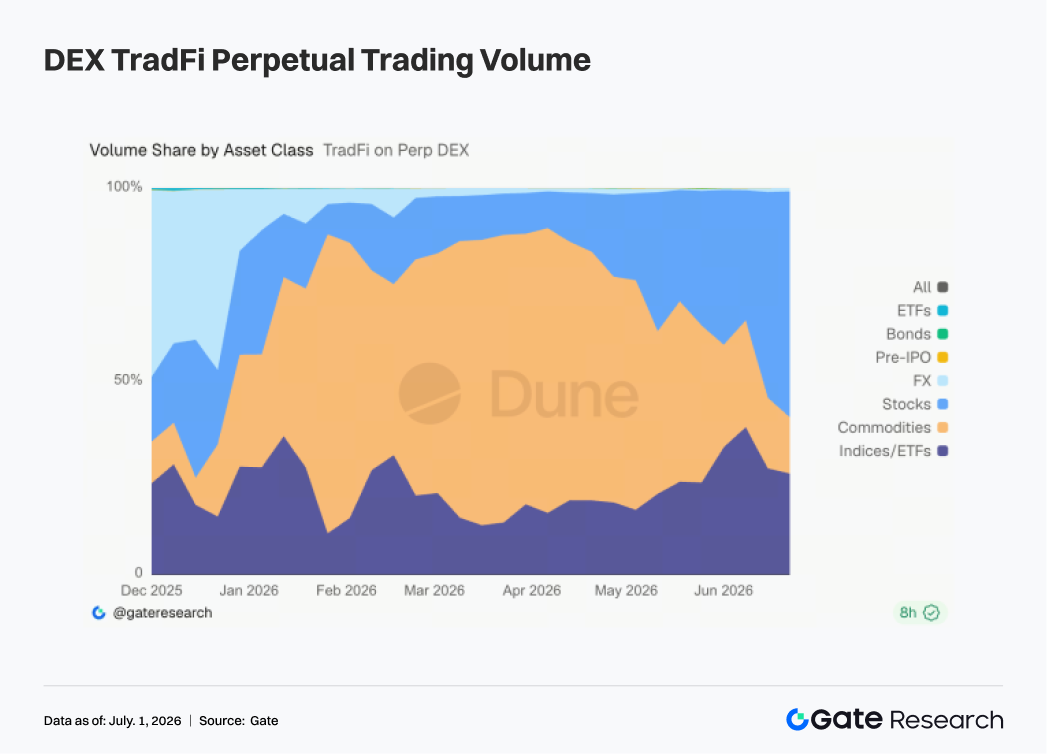

- DEX Perp TradFi: Na semana passada, a estrutura de negociação nas DEXs Perp TradFi mudou visivelmente. Os ativos patrimoniais voltaram a ser líderes de mercado, enquanto o calor da negociação em commodities continuou a esfriar. Desde o final de junho, a participação das ações no volume de negociação subiu rapidamente para cerca de 55%-60%, tornando-se a maior categoria de negociação. Ao mesmo tempo, a participação das commodities caiu rapidamente de aproximadamente 40%-50% para menos de 20%, mostrando que o calor anterior liderado por ativos de refúgio seguro, como ouro e petróleo bruto, enfraqueceu significativamente. Enquanto isso, a participação de índices/ETFs permaneceu relativamente estável em torno de 25%-35% e continuou sendo uma importante direção de alocação, refletindo que os usuários ainda participam da volatilidade das ações dos EUA por meio de produtos indexados. Essa mudança está intimamente ligada ao ambiente macro recente. As fortes oscilações no setor de IA dos EUA, as correções nas ações de tecnologia e a reavaliação do mercado quanto ao caminho de cortes de taxas elevaram a atividade de negociação em perpétuos de ações e índices. Além disso, ativos relacionados a pré-IPO, como a SpaceX, continuaram atraindo atenção, canalizando ainda mais capital para o ecossistema de ações. No geral, o capital nas DEXs Perp TradFi vem se deslocando da negociação de commodities de volta para ações e ativos de índices. A lógica de negociação do mercado gradualmente passou de operações de refúgio seguro impulsionadas por fatores geopolíticos para operações de risco construídas em torno da volatilidade das ações dos EUA, do setor de tecnologia e de eventos macro. Os ativos de ações provavelmente continuarão sendo o principal motor de crescimento para o mercado Perp TradFi.

-

Volume de Negociação Perp TradFi da Gate: Apesar de um cenário macro cauteloso, a demanda dos usuários por produtos perpétuos TradFi permaneceu forte. Na semana passada, o volume de negociação Perp TradFi da Gate aumentou claramente semana a semana, com o volume diário concentrado principalmente na faixa de US$ 4 milhões a US$ 6 milhões. A volatilidade geral foi mais contida do que nas semanas anteriores, mas a atividade de negociação não mostrou um declínio óbvio. Por classe de ativos, os metais continuaram sendo a fonte central absoluta de volume, com perpétuos de metais preciosos como ouro contribuindo com a grande maioria do giro. Isso reflete que, sob uma postura hawkish do Fed, riscos geopolíticos recorrentes e preços do ouro flutuando em níveis elevados, os ativos de refúgio seguro continuam sendo um foco chave do capital do mercado. Ao mesmo tempo, a participação da negociação de índices aumentou acentuadamente em relação ao período anterior, com um notável surto no início da semana, mostrando que, à medida que o setor de IA corrigiu, a volatilidade das ações dos EUA aumentou e os direcionadores de eventos específicos de ações se fortaleceram, a participação dos usuários em perpétuos relacionados a ações dos EUA continuou a aumentar.

-

Número de Ativos de Ações dos EUA TradFi da Gate: A Gate lançou oficialmente seu serviço de negociação de ações dos EUA em 2 de junho. Apoiado por ativos subjacentes reais, negociação direta em USDT, sem taxas de manutenção noturna e alta liquidez, o negócio continuou atraindo a atenção do mercado desde o lançamento, com o volume de negociação crescendo de forma constante. Atualmente, a Gate oferece suporte a sete grandes categorias de ativos, incluindo ADRC, ações, ETFs, ETNs, ETSs, ETVs e PFDs, e continua expandindo a cobertura de produtos. Em termos de número de ativos, o total de instrumentos negociáveis dobrou desde o lançamento. Entre eles, a categoria de ações cresceu mais significativamente, com sua participação em todos os ativos subindo de cerca de 70% no estágio inicial após o lançamento para 85%, enriquecendo ainda mais as opções de investimento dos usuários. No futuro, a Gate continuará a expandir o acesso ao mercado, integrar a liquidez global e construir capacidades de negociação entre mercados, ampliando continuamente a cobertura diversificada de ativos e fortalecendo ainda mais seu posicionamento estratégico como uma plataforma global para negociação de ativos e acesso ao mercado.

-

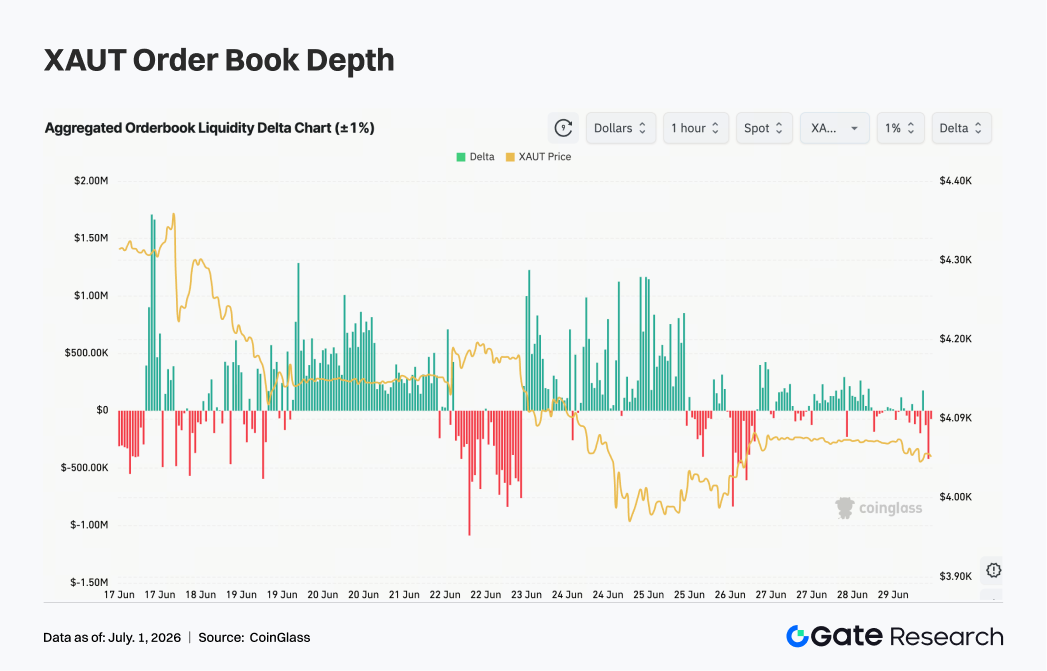

Profundidade do Livro de Ordens TradFi: Selecionamos o XAUT, o ativo TradFi de maior volume, para analisar a profundidade do livro de ordens (Delta). Na semana passada, a liquidez do livro de ordens do XAUT mudou de ser anteriormente dominada por compradores para ser cada vez mais dominada por vendedores, enquanto o preço se moveu amplamente em uma tendência de baixa irregular. No início da semana, o Delta permaneceu positivo várias vezes, com liquidez do lado comprador continuando a fluir e empurrando o XAUT para flutuar na faixa de US$ 4180 a US$ 4330, mostrando uma capacidade de absorção do mercado relativamente forte. No entanto, após 22 de junho, à medida que o sentimento de risco macro mudou e os preços do ouro recuaram, o Delta do livro de ordens tornou-se fortemente negativo e registrou repetidamente leituras negativas na faixa de US$ 0,5 milhão a US$ 1,0 milhão, indicando vendas agressivas claramente mais fortes. O XAUT simultaneamente caiu abaixo de US$ 4100 e em um momento se aproximou da área de US$ 4000, refletindo uma liberação concentrada da pressão de venda de curto prazo. Embora o livro de ordens ainda tenha visto entradas intermitentes do lado comprador durante o fim de semana, a persistência do Delta positivo enfraqueceu visivelmente e o mercado careceu de capital de alta sustentado. Se o dólar americano e os rendimentos dos Treasuries permanecerem elevados, os tokens de ouro podem continuar sob pressão no curto prazo. Se as expectativas de corte de taxas melhorarem mais tarde ou as tensões geopolíticas se intensificarem novamente, a força do lado comprador do livro de ordens pode se recuperar e impulsionar um rebote de preço.

3. Insights de Dados On-Chain

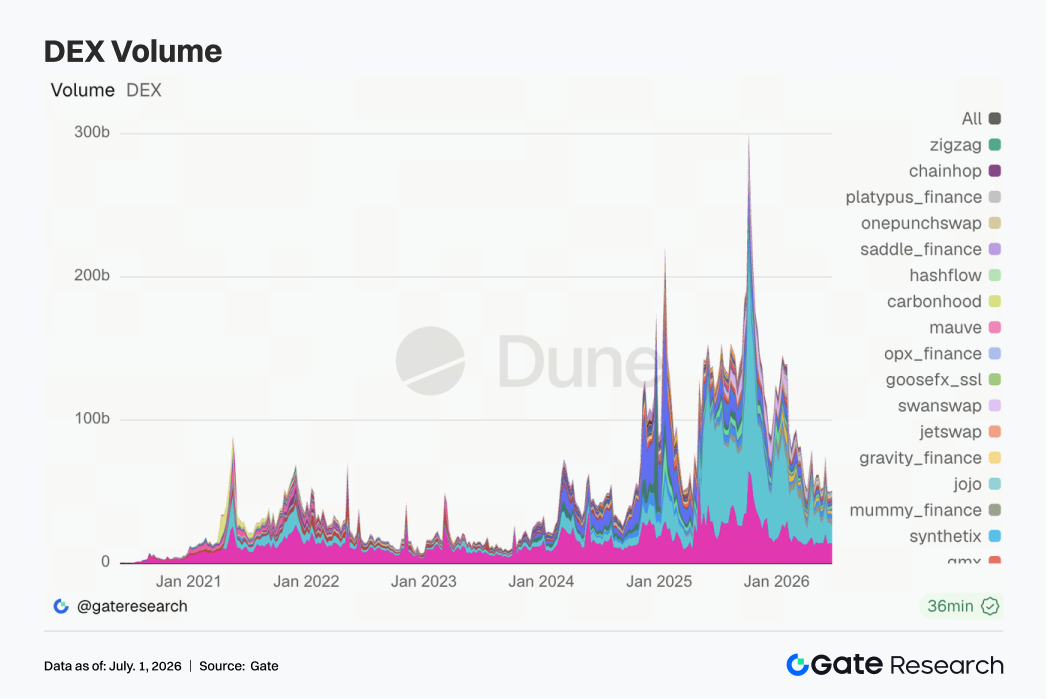

3.1 O Volume de Negociação de DEX Não se Expandiu Amplamente, e a PumpSwap Foi a Variável Estrutural Mais Notável Esta Semana

A negociação geral de DEX não estendeu a forte expansão vista anteriormente. Uniswap e PancakeSwap ainda ocuparam as duas primeiras posições, mas ambas tiveram volume ligeiramente menor do que na semana anterior, e os principais pools spot entraram em um período de consolidação em níveis elevados. A mudança chave veio da PumpSwap, onde tanto o volume de negociação quanto o número de traders aumentaram claramente, empurrando-a diretamente para o top três. O tráfego especulativo na Solana não desapareceu; em vez disso, ele se deslocou de pontos de entrada tradicionais, como Raydium e Meteora, para cenários orientados a emissão e negociação de alta frequência. Protocolos como Aerodrome, Bisonfi e Tessera também tiveram alguma recuperação, e a Base, juntamente com plataformas de correspondência emergentes, continuou a absorver capital ativo.

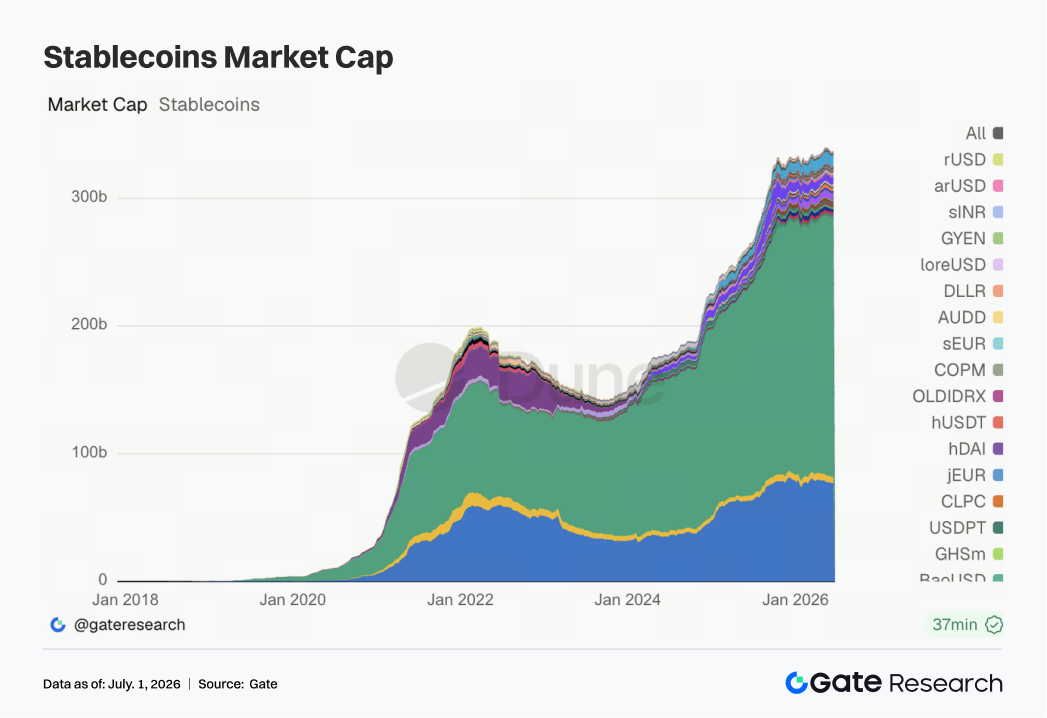

3.2 A Oferta de Stablecoins Permaneceu Defensiva, e o Debate Regulatório Teve Maior Impacto sobre a Precificação do que a Emissão de Curto Prazo

O mercado de stablecoins como um todo continuou em contração esta semana. USDT e USDC caíram ligeiramente, enquanto USDS, USDe, USD1 e PYUSD não mostraram expansão clara. Apenas o DAI foi relativamente mais forte. Não houve entrada em larga escala de novos dólares americanos on-chain; em vez disso, o capital existente girou principalmente entre diferentes stablecoins. No lado das notícias, em 28 de junho, grupos bancários comunitários dos EUA se opuseram publicamente à legislação relacionada a stablecoins, com a principal preocupação sendo que stablecoins com recompensas poderiam drenar depósitos dos bancos locais. Isso elevou a regulamentação das stablecoins de uma questão da indústria de cripto para uma questão mais ampla de redistribuição de interesses dentro das finanças tradicionais. Durante a mesma semana, o Banco da Inglaterra também ajustou sua abordagem regulatória para stablecoins, mudando de limites de manutenção para limites de tamanho de emissão, indicando que as principais jurisdições estão todas tentando equilibrar inovação, eficiência de pagamento e a estabilidade do sistema bancário.

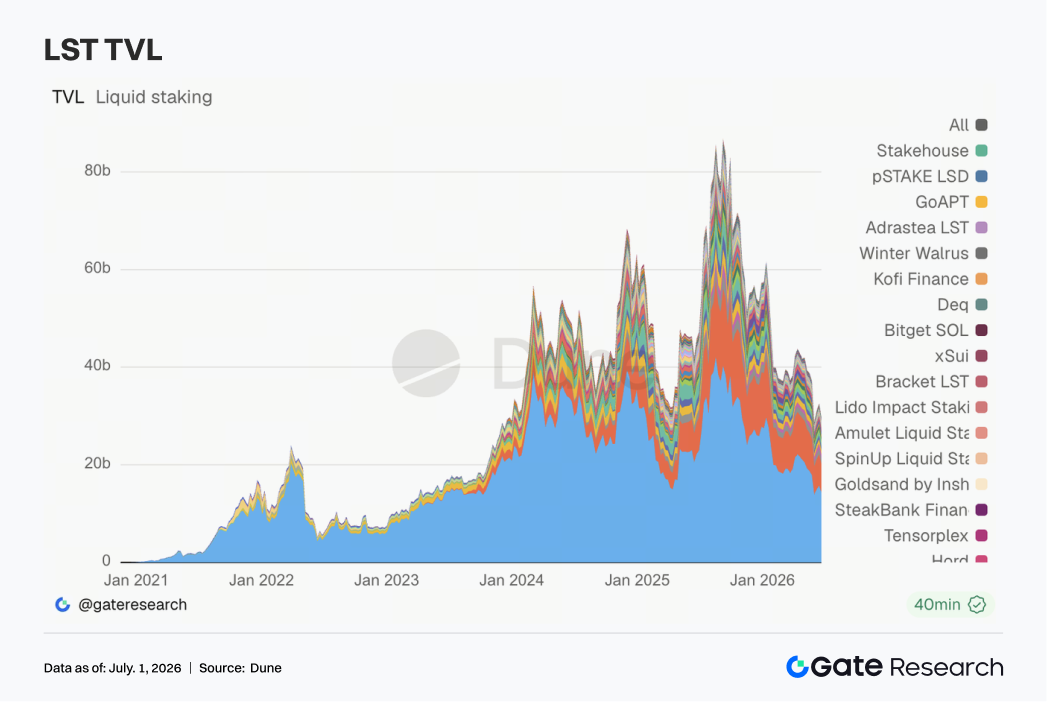

3.3 O Setor de LST Recuou Novamente, e o Desconto de Risco do Mercado em Ativos de Staking Aumentou Novamente

O setor de LST passou da recuperação da semana anterior de volta à fraqueza generalizada. No lado do ETH, Lido, Rocket Pool e StakeWise ficaram sob pressão, enquanto no lado do SOL, Jito e Sanctum também enfraqueceram em conjunto. Como o TVL é medido em dólares americanos, grande parte do recuo foi impulsionado pelas flutuações de preço do ETH e do SOL, mas as preferências de capital também se tornaram mais cautelosas. Após o incidente da KelpDAO/rsETH, as instituições classificaram sua avaliação de risco dos ativos de staking: LSTs padrão, ativos de restaking e ativos wrapped cross-chain não são mais tratados como pertencentes à mesma cesta de risco. As discussões recentes da Lido sobre a segurança cross-chain do wstETH e do Chainlink CCIP reforçaram a importância da segurança da ponte e do controle de emissão na precificação dos LSTs.

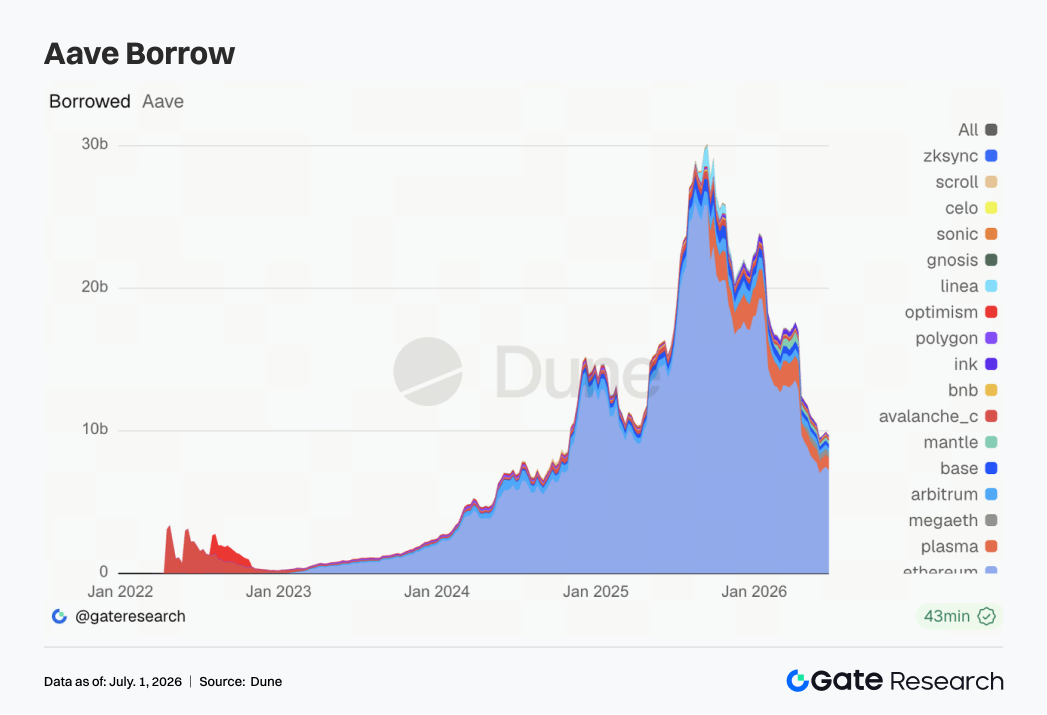

3.4 Os Saldos de Empréstimo da Aave Contraíram-se Ligeiramente, e o Capital Ainda Favoreceu o Mercado Central Mais Profundo da Ethereum

Os saldos de empréstimo da Aave caíram ligeiramente em relação à semana anterior. O mercado central da Ethereum permaneceu o centro absoluto, mas também suportou a maior parte da pressão de contração. A Plasma ficou basicamente estável, a Mantle melhorou um pouco, enquanto MegaETH, Arbitrum e Base foram mais fracos. Isso mostra que o capital não saiu da Aave, mas o ritmo da expansão multi-chain desacelerou claramente. Os efeitos colaterais do incidente rsETH/KelpDAO ainda estão presentes, tornando os mutuários mais sensíveis à segurança da garantia, à profundidade de liquidação e aos parâmetros de risco. As discussões recentes de governança da Aave em torno do descongelamento do WETH, dos buffers de liquidez do USDC e da arquitetura Hub-and-Spoke da V4 estão transformando este evento de risco em um processo de reparo institucional. Para as instituições, a Aave continua sendo a infraestrutura central do empréstimo DeFi, mas a lógica de crescimento de curto prazo mudou para alavancagem estável no mercado principal e uma reavaliação da estrutura de risco.

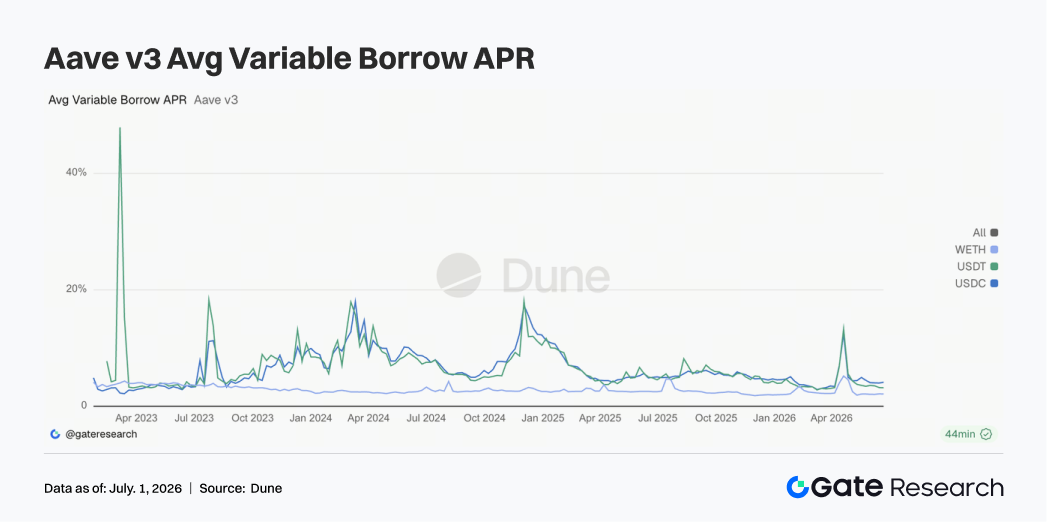

3.5 As Taxas dos Ativos Centrais da Aave Permaneceram Baixas, mas Divergentes, e o USDC Continuou Sendo o Pool Mais Sensível

Esta semana, as taxas de empréstimo para os três ativos centrais da Aave mudaram pouco no geral. O custo médio de empréstimo do USDC subiu ligeiramente, o USDT caiu e o WETH permaneceu em níveis baixos. A taxa de pico do USDC ainda mostrou picos breves durante a semana, indicando que o pool central de dólar permanece sensível a mudanças na utilização. As taxas do USDT foram mais estáveis, e o WETH não mostrou nenhuma corrida óbvia para empréstimos, o que significa que a alavancagem direcional do ETH não se recuperou em grande escala. Essa combinação corresponde a um ambiente de financiamento cauteloso. O financiamento em stablecoins continua sendo usado para giro, arbitragem e gestão de liquidez, mas o mercado não reconstruiu exposição a risco unilateral. Combinado com as discussões da comunidade Aave em torno dos buffers de liquidez do USDC, o protocolo está ativamente reduzindo o risco de saltos bruscos de taxas sob utilização extrema. O sinal das taxas é mais suave do que o sinal dos saldos de empréstimo: o pânico passou, mas a memória do risco não desapareceu.

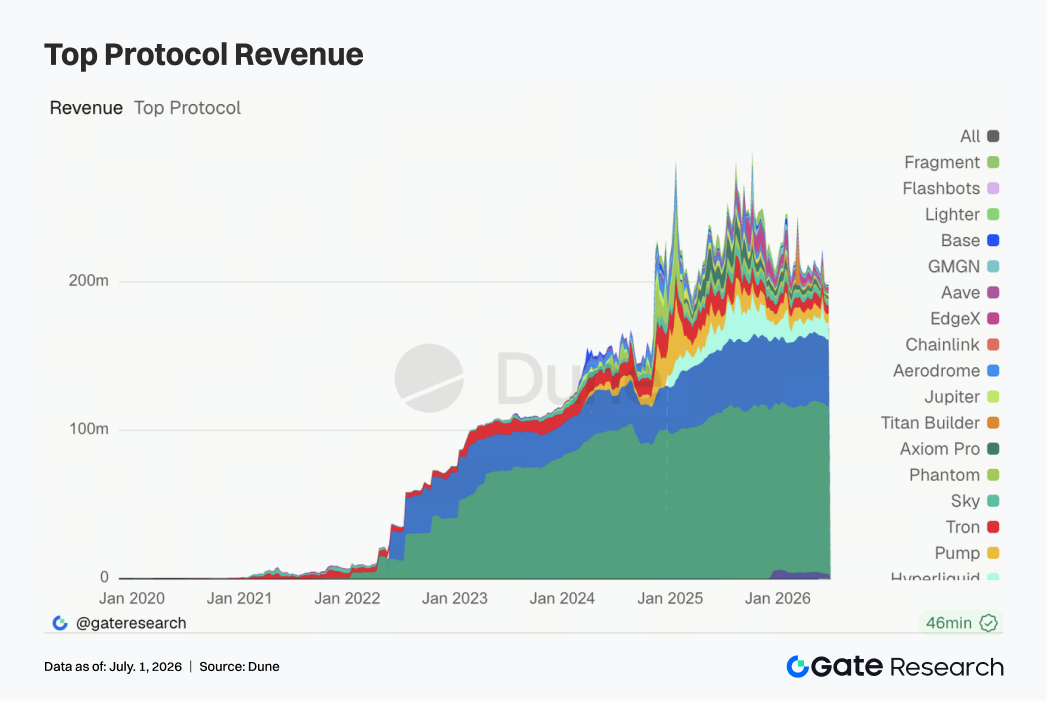

A receita do protocolo teve mais camadas esta semana do que na semana anterior. Tether e Circle continuaram sendo as fontes mais estáveis de fluxo de caixa, com pouca mudança no geral. A receita do Hyperliquid Perps retomou o crescimento, mostrando que, apesar da fraqueza no mercado spot, a demanda por perpétuos on-chain e correspondência de alta frequência ainda tem resiliência. Gateways de tráfego da Solana, como Pump.fun, PumpSwap, Phantom e Jupiter, também se recuperaram, ecoando a expansão de volume da PumpSwap no espaço DEX. Melhorias nas receitas de Aerodrome, Base, Titan Builder e Aave V3 sugerem que a elasticidade da receita está se espalhando do tráfego puramente impulsionado por meme para mecanismos de correspondência, negociação L2 e infraestrutura de empréstimo. No lado macro, o fraco desempenho do Bitcoin, os fluxos instáveis de ETF e a controvérsia sobre a regulamentação de stablecoins estão suprimindo o apetite ao risco amplo, mas certos segmentos de alto giro ainda podem gerar receita. A linha principal atual da receita do protocolo é que os emissores de stablecoins fornecem a base, enquanto derivativos e infraestrutura de negociação fornecem elasticidade, e os front-ends de cauda longa ainda dependem fortemente do tráfego de tópicos quentes.

4. Acompanhamento de Derivativos

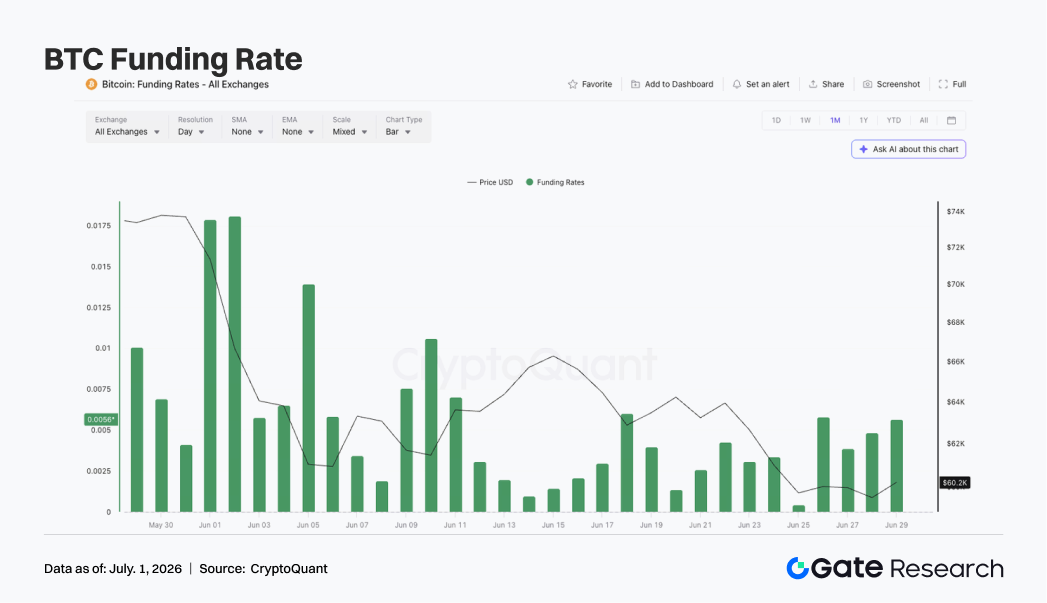

4.1 As Taxas de Fundo do BTC Permaneceram Positivas Enquanto o Preço Caiu, e os Compradores Não Saíram Completamente em um Ambiente de Baixa Alavancagem

Na semana passada, os preços do BTC geralmente permaneceram em um padrão fraco e irregular. No início da semana, o BTC era negociado em torno de US$ 63.000 a US$ 64.000, depois gradualmente caiu e se aproximou de US$ 60.000 por volta de 25 de junho. Embora os preços tenham se recuperado ligeiramente durante o fim de semana, o BTC ainda permaneceu na faixa de US$ 60.000 a US$ 61.000, e a força geral do rebote foi limitada.

As mudanças no OI foram relativamente contidas. Por volta de 22 de junho, o OI era de cerca de US$ 20,8 bilhões, depois caiu para cerca de US$ 20,4 a US$ 20,5 bilhões e se moveu lateralmente em níveis baixos durante a semana. O preço caiu, mas o OI não se expandiu materialmente, mostrando que este movimento de queda não foi impulsionado por novas posições vendidas concentradas, mas sim mais próximo de vendas à vista e do ajuste de posições existentes em um ambiente de baixa alavancagem. As taxas de funding permaneceram positivas durante toda a semana. Em 25 de junho, a taxa de fundos se aproximou brevemente do neutro, mas depois voltou a subir de 26 a 28 de junho, mostrando que, mesmo com o preço caindo para US$ 60.000, ainda existia alguma demanda por compras de fundo ou posições de rebote no mercado. O fato de as taxas de funding não terem se tornado negativas também significa que o mercado ainda não formou uma estrutura vendida obviamente lotada.

No geral, o mercado de derivativos de BTC esta semana mostrou uma combinação de "preços caindo + OI baixo estável + taxas de funding ligeiramente positivas". A alavancagem mais baixa reduziu o risco de liquidações em cascata extremas, mas o sentimento de alta não foi totalmente eliminado. Se o BTC cair abaixo de US$ 60.000 mais tarde, as posições compradas restantes ainda podem enfrentar mais pressão. No entanto, se o preço recuperar US$ 62.000, isso pode apoiar uma recuperação de curto prazo.

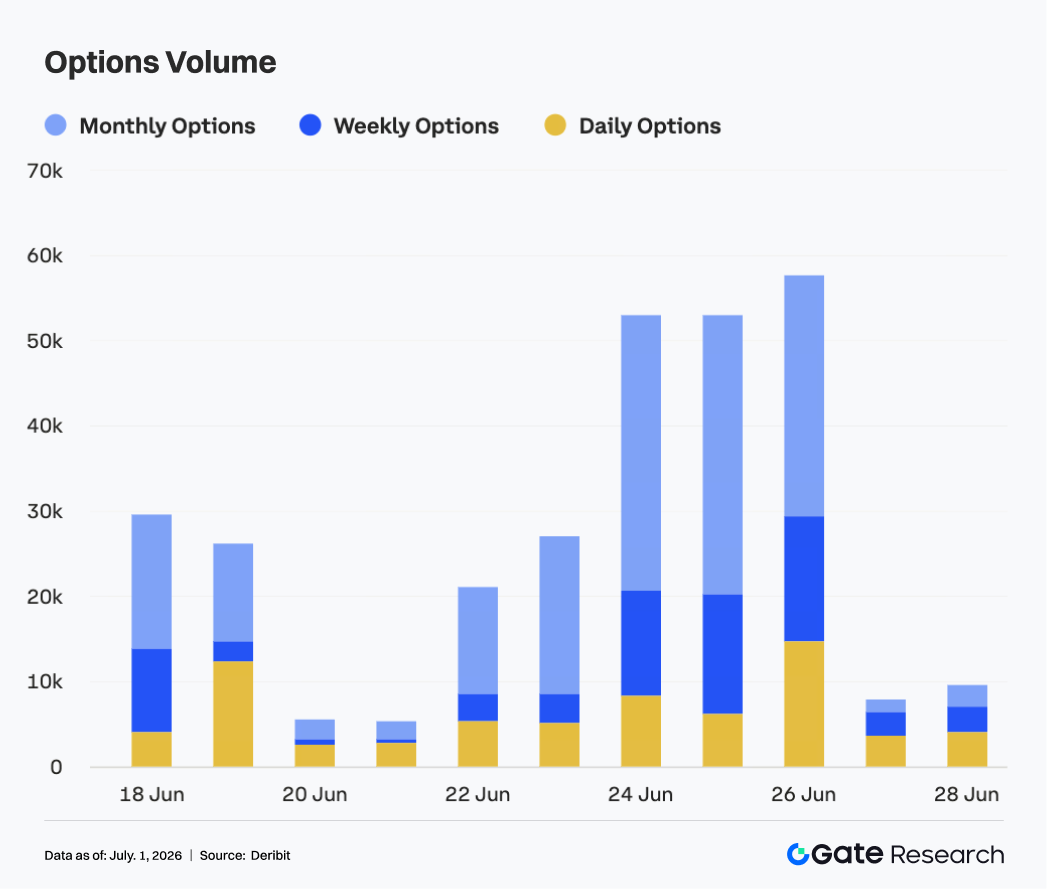

O mercado de opções viu um claro aumento na atividade na semana passada. De 22 a 23 de junho, o volume de opções de BTC permaneceu em torno de 20.000 a 30.000 contratos e foi relativamente estável no geral. Após 24 de junho, o volume subiu rapidamente para acima de 50.000 contratos e atingiu um pico semanal perto de 26 de junho, em quase 58.000 contratos.

Estruturalmente, as opções mensais continuaram sendo a principal fonte de volume de negociação. Em particular, durante a fase de expansão de 24 a 26 de junho, os contratos mensais contribuíram com a maior parte da atividade incremental. Isso mostra que o mercado realizou rolagem concentrada, gestão de risco e reavaliação direcional em torno do vencimento do fim do mês. O volume de opções semanais também subiu em conjunto, refletindo uma demanda mais forte por negociação de volatilidade de curto prazo. A participação das opções diárias aumentou notavelmente por volta de 26 de junho, indicando que, à medida que o preço se aproximava de uma área de suporte chave, a demanda do mercado por ferramentas de curto prazo para hedge e negociação de eventos aumentou.

O volume caiu rapidamente para abaixo de 10.000 contratos durante o fim de semana, mostrando que, após a conclusão da rolagem concentrada de fim de mês, o calor da negociação ativa esfriou significativamente. No geral, a expansão no volume de opções esta semana foi impulsionada mais pelo vencimento do fim do mês e pelo movimento de queda do preço do que por compras sustentadas de proteção em pânico.

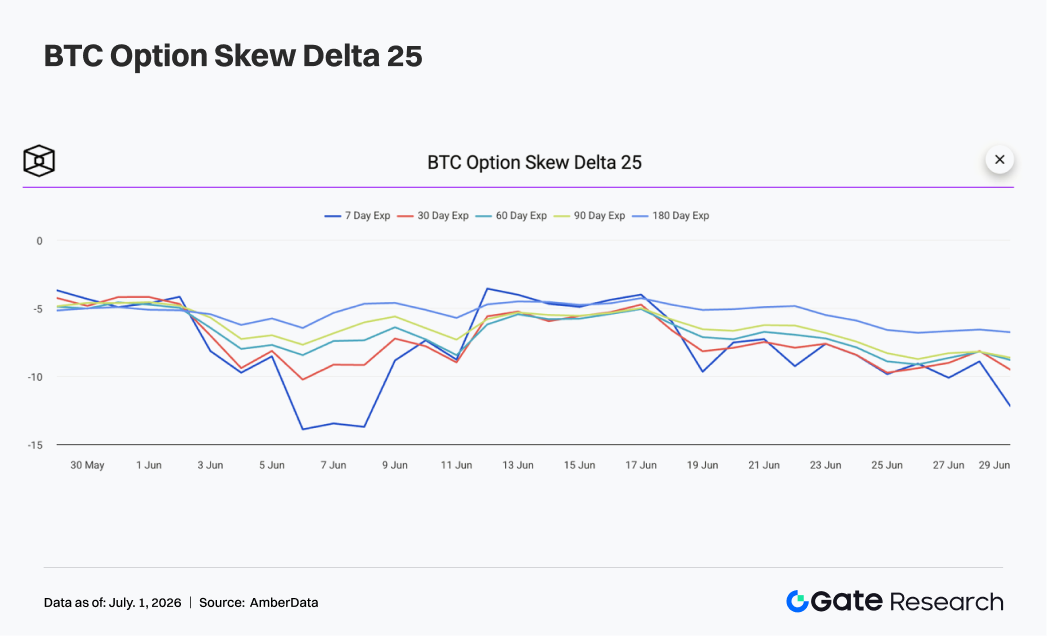

4.3 O 25D Skew Continuou a Enfraquecer, e a Demanda por Proteção de Curto Prazo Reaqueceu

Olhando para a curva do 25D Skew, o skew do BTC em todos os vencimentos permaneceu negativo no geral na semana passada e enfraqueceu ainda mais durante a semana. No início da semana, o skew em todos os vencimentos estava principalmente na faixa de -6 a -8, mostrando que o mercado ainda estava pagando um prêmio relativamente alto pelo risco de queda.

À medida que os preços do BTC recuaram para US$ 60.000, o skew de curto prazo enfraqueceu claramente. Por volta de 25 de junho, tanto o skew de 7D quanto o de 30D se aproximaram de -10, enquanto o skew de 60D e 90D também caiu para cerca da faixa de -8 a -9, mostrando que a demanda por proteção se espalhou de vencimentos curtos para vencimentos médios. Em comparação com as semanas anteriores, a característica do skew desta semana não foi uma queda extrema em um único dia, mas sim sua permanência persistente em uma zona defensiva. A volatilidade no skew de 7D continuou sendo a mais forte, refletindo que os traders de curto prazo permaneceram altamente sensíveis a uma quebra abaixo de US$ 60.000. O skew de médio e longo prazo foi relativamente mais estável, mas também não mostrou uma recuperação clara.

No geral, a estrutura do skew desta semana mostra que a postura defensiva do mercado se fortaleceu ainda mais. Se o BTC puder manter US$ 60.000 e voltar acima de US$ 62.000, o skew de curto prazo pode ser o primeiro a se recuperar. Se o preço cair abaixo de US$ 60.000, as compras de proteção podem continuar a elevar os prêmios das opções de venda.

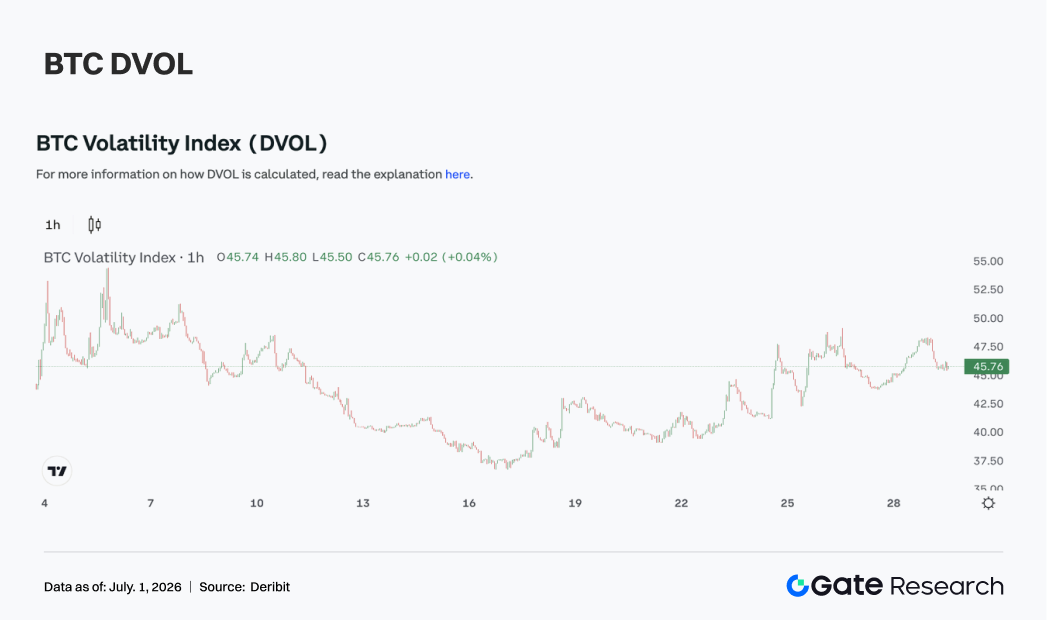

4.4 O DVOL Subiu Claramente, e o Mercado Reavaliou o Risco de Volatilidade de Queda

Em termos de volatilidade, o índice de volatilidade do BTC, DVOL, subiu claramente na semana passada. No início da semana, o DVOL ainda oscilava em torno de 40, depois gradualmente subiu junto com o declínio do preço e a expansão no volume de opções, atingindo a faixa de 47-48 por volta de 25 a 26 de junho.

Esta subida do DVOL corroborou o movimento do preço em direção a US$ 60.000, o enfraquecimento do skew e o maior volume de opções, mostrando que o mercado começou a reavaliar a volatilidade de queda. Em comparação com a consolidação em níveis baixos da semana anterior, o prêmio de risco de volatilidade subiu claramente esta semana, e o mercado de derivativos tornou-se mais sensível a quebras direcionais de curto prazo.

No entanto, embora o DVOL tenha subido, ele não ultrapassou os picos extremos anteriores, mostrando que o mercado ainda não entrou em um estado de pânico total. O OI permaneceu baixo, o que também significa que a pressão de liquidação da alavancagem é relativamente controlável. A subida da volatilidade veio mais da demanda por proteção e da rolagem de fim de mês do que de liquidações forçadas em larga escala.

No geral, o BTC está atualmente em um estado de "preço perto do suporte chave + skew defensivo + DVOL em alta". Se o preço continuar a flutuar em torno de US$ 60.000, o DVOL pode permanecer perto de 45. Se ocorrer uma quebra direcional ou um rápido rebote, a volatilidade ainda pode se expandir ainda mais.

5. Perspectivas

Fontes de Dados:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research é uma plataforma abrangente de pesquisa em blockchain e criptomoedas que oferece conteúdo aprofundado para os leitores, incluindo análise técnica, informações de mercado, pesquisas do setor, previsões de tendências e análise de política macroeconômica.

Aviso de Isenção de Responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Recomenda-se que os usuários realizem sua própria pesquisa e compreendam completamente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. A Gate não se responsabiliza por quaisquer perdas ou danos decorrentes de tais decisões.