MicroStrategy de 20 a 25 de janeiro adquiriu 264,1 milhões de dólares em BTC, através de emissão de ações para financiamento. O mNAV caiu para 0,94, com um desconto de 6%, e cada ação possui apenas um aumento de 0,38% em BTC. A velocidade de diluição de 5,36% acompanha a velocidade acumulada de 5,77%, e a emissão a preço de desconto prejudica o valor dos acionistas.

mNAV abaixo de 1,0: efeito de diluição consome valorização

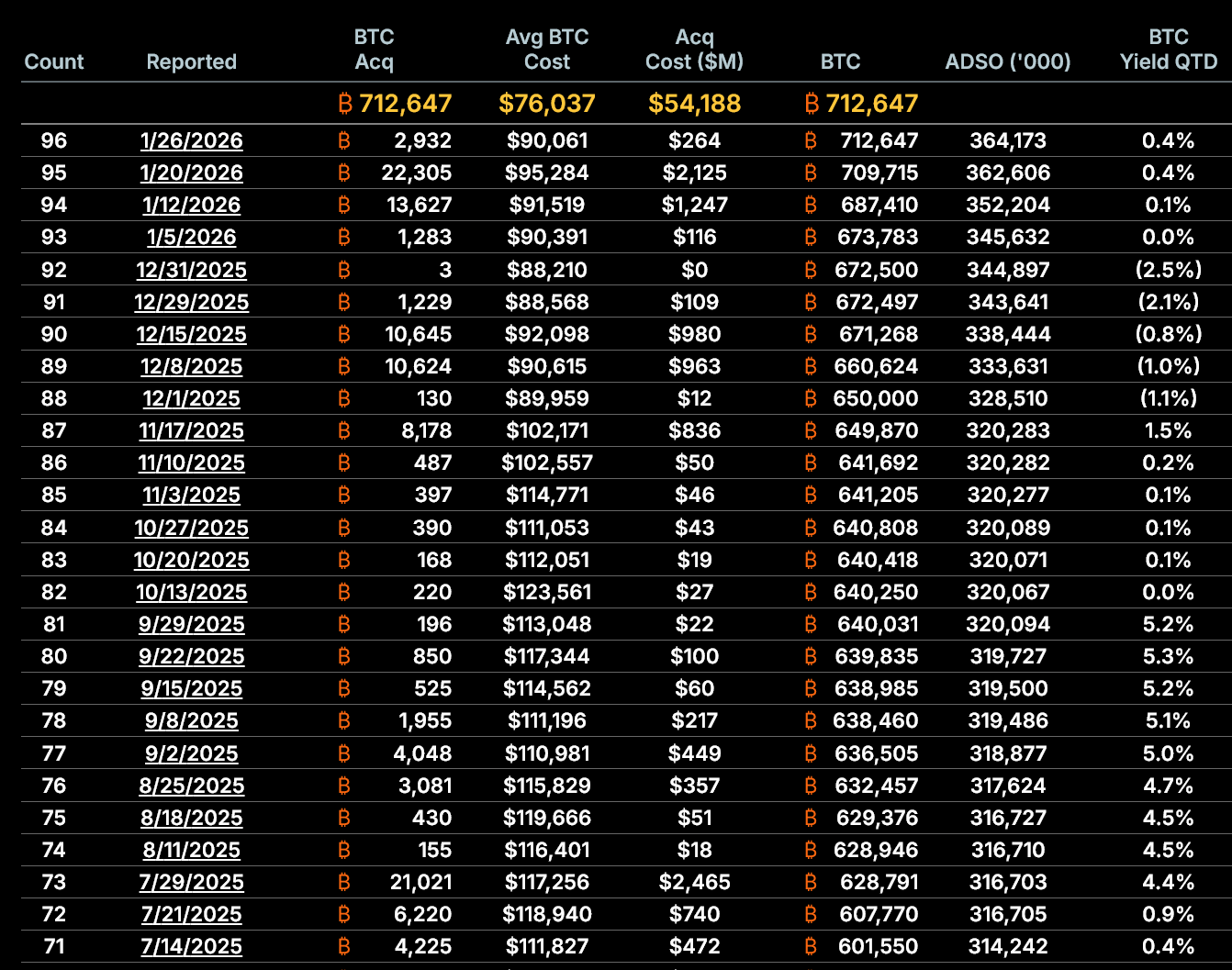

(Fonte: SaylorTracker)

O indicador estrutural mais importante da MicroStrategy é o seu múltiplo de valor patrimonial (mNAV), que mede a relação entre o preço das ações e o valor de cada ação em BTC. Até 26 de janeiro, o mNAV da MicroStrategy, após diluição, era aproximadamente 0,94, o que significa que o preço de negociação da ação está com um desconto de 6% em relação ao valor suportado por cada BTC. Isso é crucial, pois a estratégia da MicroStrategy depende de emitir ações a um preço acima do valor patrimonial. Quando as ações são negociadas com desconto, a emissão de novas ações não cria valor para os acionistas, mas, pelo contrário, prejudica seu valor.

Esse mecanismo pode ser explicado com matemática simples. Suponha que cada ação da MicroStrategy corresponda a 0,002 BTC, e o preço do BTC seja 90.000 dólares, o valor intrínseco por ação seria 180 dólares. Se a ação for negociada a 200 dólares (mNAV = 1,11), a emissão de novas ações para levantar 200 dólares permite comprar 2,22 dólares em BTC (200/90.000 = 0,00222 BTC), aumentando o conteúdo de BTC por ação de 0,002 para um valor ligeiramente superior. Assim, os acionistas se beneficiam. Mas, se a ação for negociada a 170 dólares (mNAV = 0,94), a emissão de novas ações para levantar 170 dólares só consegue comprar 0,00189 BTC, diluindo a participação de BTC dos acionistas existentes.

Historicamente, a MicroStrategy demonstrou que emitir ações para aumentar o valor de BTC por ação é uma estratégia válida. Contudo, esse efeito de crescimento está agora se enfraquecendo. Segundo dados divulgados pela empresa, até 5 de janeiro, a MicroStrategy possuía 673.783 BTC, equivalente a 345,6 milhões de ações diluídas, ou seja, 0,001949 BTC por ação. Em 26 de janeiro, a quantidade de BTC aumentou para 712.647, mas as ações diluídas subiram para 364,2 milhões, com cada ação valendo 0,001957 BTC. Isso representa um crescimento de apenas 0,38% em relação ao mês anterior.

Mais importante, de 20 a 26 de janeiro, o número de BTC por ação permaneceu praticamente inalterado. Isso indica que as ações emitidas recentemente não aumentaram de forma significativa a proporção de BTC detida pelos acionistas. O crescimento do preço do Bitcoin já não consegue compensar o efeito de diluição crescente.

Velocidade de diluição acelerada acompanha o ritmo acumulado

(Fonte: SaylorTracker)

A velocidade de diluição está acelerando. De 5 a 26 de janeiro: o número de ações diluídas aumentou 5,36%, enquanto a quantidade de BTC aumentou 5,77%. Apesar de o volume total de holdings ainda estar ligeiramente acima do volume diluído, essa diferença se reduziu drasticamente na última semana. Essa expansão da diferença coincide com a queda do mNAV, indicando que a eficiência do modelo está diminuindo. Se o preço das ações continuar abaixo do valor patrimonial, a emissão adicional de ações, do ponto de vista matemático, reduzirá a exposição de BTC por ação.

Se essa tendência persistir, ela mudará fundamentalmente a lógica de investimento da MicroStrategy. Os investidores compram ações da MicroStrategy principalmente para obter maior alavancagem e valorização do que comprando BTC diretamente. Se o conteúdo de BTC por ação deixar de crescer ou até diminuir, a vantagem de possuir ações da MicroStrategy em relação à posse direta de BTC desaparece. Nesse caso, os investidores podem preferir comprar BTC ou ETFs de BTC, evitando os riscos e a volatilidade associados à empresa.

A estratégia de Bitcoin da MicroStrategy ainda depende totalmente do acesso ao mercado de capitais. Nos últimos 19 meses, a empresa levantou cerca de 18,56 bilhões de dólares emitindo ações ordinárias, totalizando aproximadamente 226,6 milhões de ações. Essa última aquisição continua essa tendência, diluindo ainda mais a participação acionária em um mercado fraco. A empresa também depende cada vez mais de ações preferenciais, que concedem aos acionistas prioridade sobre os acionistas ordinários em direitos de recebimento de dividendos fixos. Embora a emissão de ações preferenciais possa ajudar a manter a compra de Bitcoin em tempos de mercado fraco, ela aumenta a dívida de longo prazo e a complexidade do balanço patrimonial.

Aumento na dependência de ações preferenciais aumenta risco estrutural

(Fonte: MicroStrategy)

A MicroStrategy lançou produtos de ações preferenciais multilayer, como STRC, STRK, STRF, STRD, oferecendo dividendos elevados de 8-11%, atraindo investidores de renda. A emissão dessas ações preferenciais fornece uma alternativa de financiamento quando o preço das ações está em baixa. No entanto, as ações preferenciais são, essencialmente, instrumentos de dívida, que exigem pagamento periódico de dividendos. A MicroStrategy não paga esses dividendos com lucros operacionais, mas continua emitindo novos títulos para pagar, criando um ciclo dependente.

Esse ciclo de financiamento funciona bem em mercados em alta, mas apresenta riscos enormes em mercados em baixa. Se o preço do BTC permanecer baixo, o valor das ações da MicroStrategy pode cair ainda mais, aumentando o desconto do mNAV e agravando o efeito de diluição na emissão de novas ações. Além disso, para pagar dividendos das ações preferenciais, a empresa precisa continuar emitindo títulos, agravando ainda mais a diluição. Se esse ciclo vicioso for iniciado, pode levar a uma espiral descendente no valor dos acionistas.

A última compra de BTC pela MicroStrategy não é uma questão de escala ou timing, mas de estrutura. Como o mNAV já está abaixo de 1,0, a valorização de cada BTC por ação está quase zero, a diluição de ações acelera, e a dependência do mercado de capitais se intensifica, colocando a estratégia central da empresa diante de desafios sem precedentes nos últimos anos. A menos que o prêmio de ações seja recuperado, a acumulação contínua de BTC pode passar de uma valorização para uma diluição. Mesmo que o preço do BTC se recupere, essa mudança alterará fundamentalmente o risco para os acionistas.

Os dados atuais indicam que a MicroStrategy ainda consegue comprar BTC, mas a questão é se ela pode continuar fazendo isso sem prejudicar o valor dos acionistas. A resposta cada vez mais aponta para não.