Bitcoin caiu abaixo de 80.000 dólares, os compradores de ETF registam uma perda de 7 mil milhões de dólares. No fim de semana caiu para 74.609 dólares, atualmente a recuperar para 77.649 dólares. O custo médio dos ETFs é de 90.200 dólares, com uma perda de 15%, sendo que 62% do capital entra em perda. A MicroStrategy tem um custo de 76.020 dólares, com lucros reduzidos a 11,7 mil milhões de dólares. Se a saída continuar, o próximo suporte será em 65.500 dólares.

Perda média de ETF de 15% corresponde a uma perda flutuante de 70 mil milhões de dólares

(Fonte: Jim Bianco)

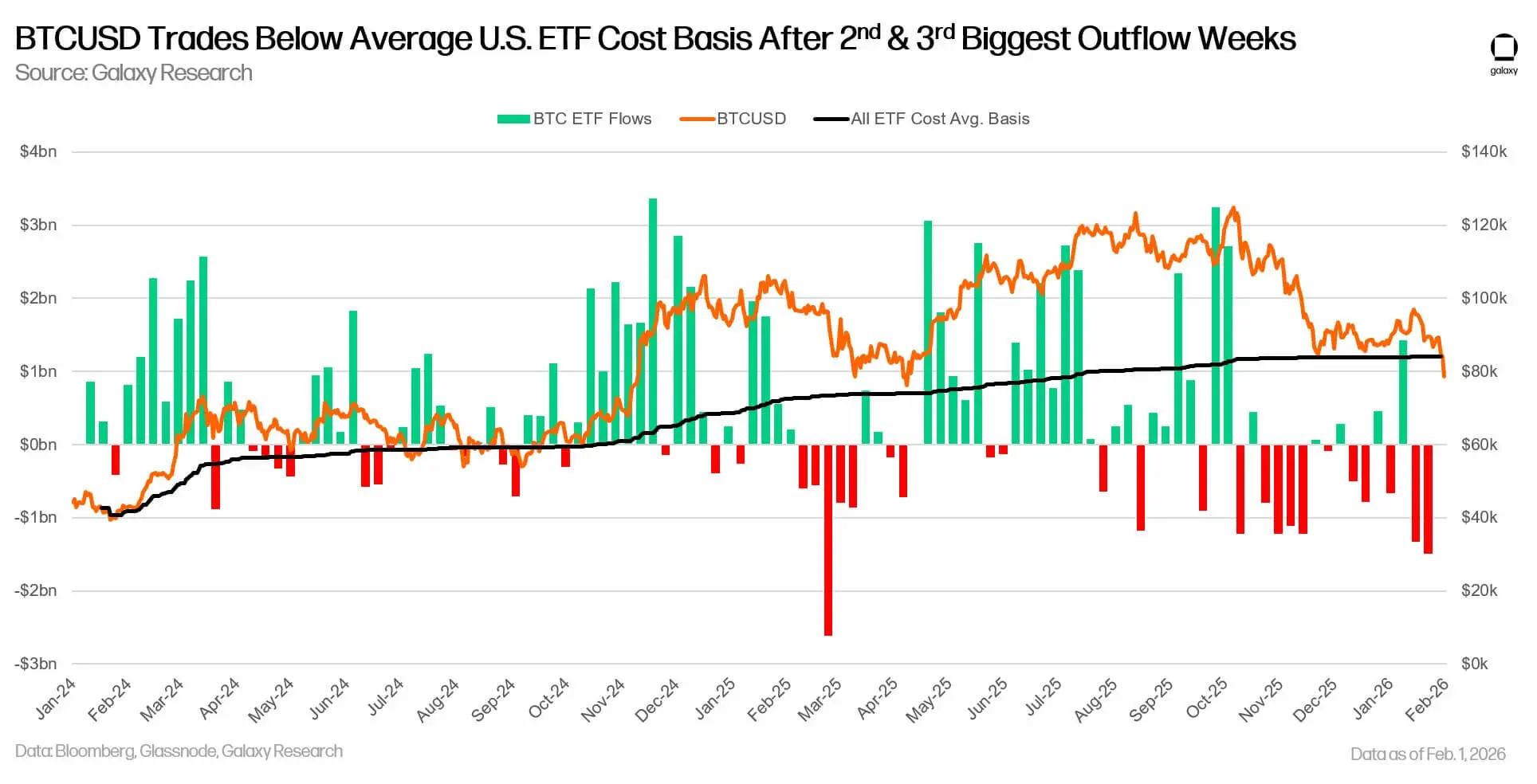

Através de análise on-chain e de fluxos de capitais, o grau de perda torna-se cada vez mais claro. Jim Bianco, da Bianco Research, indica que atualmente 12 ETFs de Bitcoin à vista detêm cerca de 1,29 milhões de BTC, avaliado em mais de 115 mil milhões de dólares. Estes fundos detêm aproximadamente 6,5% do total de BTC em circulação. Se combinados com o departamento financeiro da MicroStrategy, os ETFs detêm cerca de 10% de todos os BTC.

No entanto, os seus pontos de entrada são completamente diferentes. A MicroStrategy tem vindo a comprar BTC desde 2020, com um preço médio de compra de 76.020 dólares, e lucros não realizados de apenas 11,7 mil milhões de dólares, muito abaixo dos mais de 300 mil milhões de dólares de outubro do ano passado. Esta rápida redução dos lucros mostra que, mesmo para os detentores de longo prazo, não é possível escapar à volatilidade do mercado. A margem de 11,7 mil milhões de dólares parece grande, mas, relativamente ao investimento total de 54,26 mil milhões de dólares e à sua posição de 713.502 BTC, representa apenas 2,2%, sendo extremamente frágil.

Por outro lado, os investidores em ETFs entraram mais tarde, pagando preços mais elevados. Bianco aponta que o preço médio de compra dos 12 ETFs de Bitcoin à vista é de cerca de 90.200 dólares, aproximadamente 13.000 dólares acima do preço atual (16%). O preço médio ponderado de compra destes ETFs totaliza 85.360 dólares, o que implica uma perda média de cerca de 8.000 dólares. Isto equivale a uma perda não realizada de cerca de 70 mil milhões de dólares para estes investidores. Em essência, isto faz com que os compradores comuns de ETFs de Bitcoin sofram perdas.

James Check, da CheckOnChain, acrescenta uma nuance: se assumirmos que o custo de entrada é o custo no dia do fluxo de entrada, então 62% do capital de entrada dos ETFs está atualmente em perda. Esta proporção é surpreendente, indicando que mais de seis em cada dez compradores de ETFs estão a sofrer perdas, e esta vasta perda flutuante terá um impacto profundo na psicologia do mercado.

Este mecanismo altera o comportamento das pessoas. Ao contrário dos investidores autónomos que toleram grande volatilidade, os detentores de ETFs, incluindo consultores e gestores de ativos, reequilibram as suas carteiras com base em regras predefinidas. Quando os detentores comuns sofrem perdas, uma recuperação pode desencadear uma “venda de fecho de posição” — os investidores vendem na subida para reduzir perdas, em vez de esperar por uma recuperação total. Este padrão de comportamento irá limitar a força da recuperação.

Fluxo de saída mensal de 20 mil milhões corresponde a uma pressão de venda de 27.000 BTC por mês

As perdas dos detentores de ETFs de Bitcoin também acompanham uma mudança significativa na direção do fluxo de capitais. De novembro de 2025 a janeiro de 2026, o fluxo líquido de saída dos 12 ETFs de Bitcoin à vista totalizou cerca de 6,18 mil milhões de dólares. Este é o período de maior saída mensal desde o lançamento destes produtos em 2024. É importante notar que, durante o resgate, ocorrem frequentemente grandes recuos diários.

Dados da SoSo Value mostram que, nos últimos dois dias de negociação de janeiro, estes produtos registaram mais de 1,3 mil milhões de dólares em resgates líquidos, tendo também experimentado 9 dias de fluxo de capitais negativo, com apenas 6,3 milhões de dólares de entradas em dinheiro durante esse período. Quando a saída de capitais é concentrada, o mercado tem menos tempo para absorver a oferta, o que pode aumentar a volatilidade intradiária. Nestas condições, o desempenho do Bitcoin tende a assemelhar-se a ativos macro com alta beta, com volatilidade até superior à das ações tecnológicas.

Fundamentalmente, a saída de capitais representa uma inversão do destino dos ETFs de Bitcoin, que até então eram uma fonte de procura estável por esta principal criptomoeda. O futuro do mercado depende do equilíbrio básico de oferta e procura: se a tendência de saída de capitais continuar, o que acontecerá ao preço do Bitcoin?

Se o mercado de ETFs continuar a perder mais de 6 mil milhões de dólares a cada três meses, a taxa de saída líquida mensal será de cerca de 20 mil milhões de dólares. Assumindo um preço de Bitcoin de 75.000 dólares, isto significa que outros compradores terão de absorver aproximadamente 27.000 a 28.000 BTC por mês. Se o preço cair, a mesma saída de dólares corresponderá a mais BTC, aumentando a quantidade que deve ser absorvida de outros lados.

Em comparação com o plano de emissão após o halving do Bitcoin, este número é maior. O halving de 2024 reduzirá a recompensa por bloco para 3,125 BTC, com uma nova oferta diária média de cerca de 450 BTC, ou aproximadamente 13.500 BTC por mês. Assim, se os ETFs continuarem a resgatar ao ritmo recente, cada mês equivalerá a cerca de dois meses de nova emissão. A menos que outras fontes de procura reapareçam, este desequilíbrio de oferta e procura poderá afetar o sentimento do mercado e pressionar ainda mais o preço do Bitcoin para baixo.

Desequilíbrio entre oferta e procura devido à saída de capitais dos ETFs

Velocidade de saída mensal: 20 mil milhões de dólares (com base nos últimos 3 meses, total de 61,8 mil milhões)

Quantidade de BTC correspondente: 27.000-28.000 BTC (a 75.000 dólares)

Nova oferta mensal: 13.500 BTC (recompensa de bloco após halving)

Razão oferta/demanda: a saída de ETFs equivale a 2 vezes a produção mensal, indicando um desequilíbrio grave

Aumento do efeito de resgate impulsionado por investidores de retalho

A relação entre fluxo de capitais dos ETFs e o movimento de preços tem significado estatístico, e a composição dos compradores ajuda a explicar essa relação. Um relatório da K33 Research do ano passado revelou que o preço do Bitcoin ainda está fortemente correlacionado com o fluxo de capitais dos ETFs, com um R quadrado de 0,80, representando cerca de 80% da variância na rentabilidade de 30 dias do BTC. Esta alta correlação significa que o fluxo de capitais dos ETFs pode explicar quase toda a variação do preço do Bitcoin.

Bianco indica que o tamanho médio das transações pode refletir quem está a impulsionar a atividade destes fundos. O ETF SPDR S&P 500 (SPY) tem um tamanho médio de transação de 111.300 dólares, o ETF de ouro SPDR (GLD) de 87.000 dólares, enquanto os ETFs de Bitcoin têm um tamanho médio de apenas 15.800 dólares. Ele acredita que este padrão de negociação é mais típico de investidores de retalho do que de investidores institucionais de longo prazo.

Se, como Bianco sugere, os detentores marginais de ETFs se assemelham a investidores de retalho, então o fluxo de capitais pode tornar-se ainda mais “impulsionado pelo preço”. Simplificando: quando o preço cai, mais investidores podem optar por sair, e esse comportamento de resgate força os emissores a venderem BTC à vista para satisfazerem os pedidos de levantamento de dinheiro, o que pode pressionar ainda mais o preço, criando um ciclo vicioso negativo.

Considerando isto, análises indicam que, se os compradores entrarem, um preço na faixa de 75.000 dólares poderá oferecer suporte. Se o preço do Bitcoin se mantiver nesta zona e o fluxo de capitais estabilizar, os ETFs poderão passar novamente a ser uma fonte de compra marginal, reduzindo o excesso de oferta mecânica e potencialmente limitando a volatilidade do mercado.

Por outro lado, se a saída de capitais continuar, o Bitcoin poderá enfrentar uma resistência significativa, pressionando ainda mais o seu preço. Joao Wedson, CEO da Alphractal, aponta que o próximo suporte principal do Bitcoin estará por volta de 65.500 dólares. Este objetivo representa uma queda de cerca de 16% em relação ao preço atual, eliminando completamente a margem de 11,7 mil milhões de dólares da MicroStrategy, levando-a a uma perda contabilística.

MicroStrategy a 76.020 dólares torna-se a linha de vida do mercado

O custo médio de posição da MicroStrategy, de 76.020 dólares, tornou-se no nível de preço mais observado no mercado. Se o Bitcoin continuar a cair abaixo deste nível, a MicroStrategy enfrentará perdas contabilísticas, o que pode desencadear uma reação em cadeia. Embora as ações da MicroStrategy não estejam hipotecadas e não haja risco de liquidez a curto prazo, as perdas contabilísticas podem afetar a sua capacidade de continuar a financiar compras de BTC. Os investidores podem questionar a eficácia da sua estratégia de Bitcoin, e a pressão sobre as ações dificultará futuras captações de fundos através de emissão de ações para comprar mais BTC.

A questão-chave do mercado é: quem será o próximo a absorver a saída de ETFs? Uma saída mensal de 20 mil milhões de dólares corresponde a uma pressão de venda de 27.000-28.000 BTC por mês, o dobro da produção mensal. A menos que a MicroStrategy ou outros grandes investidores institucionais aumentem significativamente as compras, este desequilíbrio de oferta e procura continuará a pressionar os preços para baixo. O mercado está num ponto crítico: se os 75.000 dólares se mantiverem, o curto prazo será decidido.