A última FAQ da Autoridade Fiscal de Hong Kong: Como determinar a condição fiscal na "vida dupla"?

Recentemente, a Autoridade Fiscal da Região Administrativa Especial de Hong Kong (“Hong Kong”) atualizou as Perguntas Frequentes (FAQs), explicando como determinar a residência fiscal de indivíduos que podem ser considerados residentes tanto na China Continental quanto em Hong Kong, de acordo com as regras de tie-break do “Acordo de Evitação Mútua de Dupla Tributação e Prevenção de Evasão Fiscal Integral entre a China Continental e Hong Kong” (“Acordo de abrangência”).

À medida que os laços econômicos entre as duas regiões se intensificam, o trabalho transfronteiriço e a residência em ambos os locais tornaram-se normais, com muitas pessoas vivendo “trabalhando em Hong Kong, residindo na China Continental”. Quando uma pessoa atende aos critérios de residência de ambos os lados, a aplicação do sistema fiscal e das regras de tie-break desempenha um papel crucial. Leia o artigo completo aqui

Visão Geral dos Arranjos Fiscais entre a China Continental e Hong Kong

Na China Continental:

Um indivíduo residente fiscal na China Continental é aquele que possui residência na China ou, sem residência, permanece na China por um total de pelo menos 183 dias em um ano fiscal. “Residência” é definida como o local onde a pessoa habita habitualmente devido a vínculos de registro de residência, família ou interesses econômicos. Na prática, a China Continental considera a residência habitual como critério principal, e manter o registro de residência na China pode presumir a intenção de residir habitualmente, levando à sua classificação como residente fiscal na China.

Em Hong Kong:

Um indivíduo residente fiscal em Hong Kong é aquele que normalmente reside em Hong Kong, ou que permanece na região por mais de 180 dias no ano fiscal relevante, ou por mais de 300 dias consecutivos em dois anos fiscais seguidos. Em comparação com a China Continental, Hong Kong dá maior ênfase à situação de fato de residência e à intensidade dos laços econômicos, ao invés do status de residência permanente ou do registro de residência.

Devido às diferenças objetivas na definição de residência e no cálculo do ano fiscal, indivíduos que trabalham transfronteiriços podem atender aos critérios de residência de ambos os lados, enfrentando conflitos de residência fiscal. Em 21 de agosto de 2006, a China Continental e Hong Kong assinaram oficialmente o “Acordo de abrangência” para evitar a dupla tributação e prevenir a evasão fiscal, posteriormente atualizando o conteúdo por meio de vários protocolos para acompanhar o desenvolvimento das regras fiscais internacionais e promover o intercâmbio econômico e de investimentos entre as duas regiões.

Lógica de Determinação da Residência Fiscal: Regras de Tie-break

Para resolver conflitos de jurisdição fiscal, o “Acordo de abrangência” introduziu as regras de tie-break, amplamente utilizadas na tributação internacional, que são essenciais para resolver conflitos de residência fiscal de indivíduos devido às diferenças nas legislações de cada jurisdição.

De acordo com as regras de tie-break do “Acordo de abrangência”, quando uma pessoa atende aos critérios de residência fiscal de ambos os lados, sua condição é determinada na seguinte ordem:

-

Onde ela possui residência permanente;

-

Com qual lado ela mantém relações pessoais e econômicas mais estreitas;

-

Onde ela tem sua residência habitual;

-

Por decisão conjunta das autoridades competentes de ambos os lados.

É importante destacar que esses critérios são ordenados por prioridade, e o próximo só é utilizado se o anterior não puder resolver a questão.

Atualização das FAQs: Como as regras de tie-break são aplicadas na prática

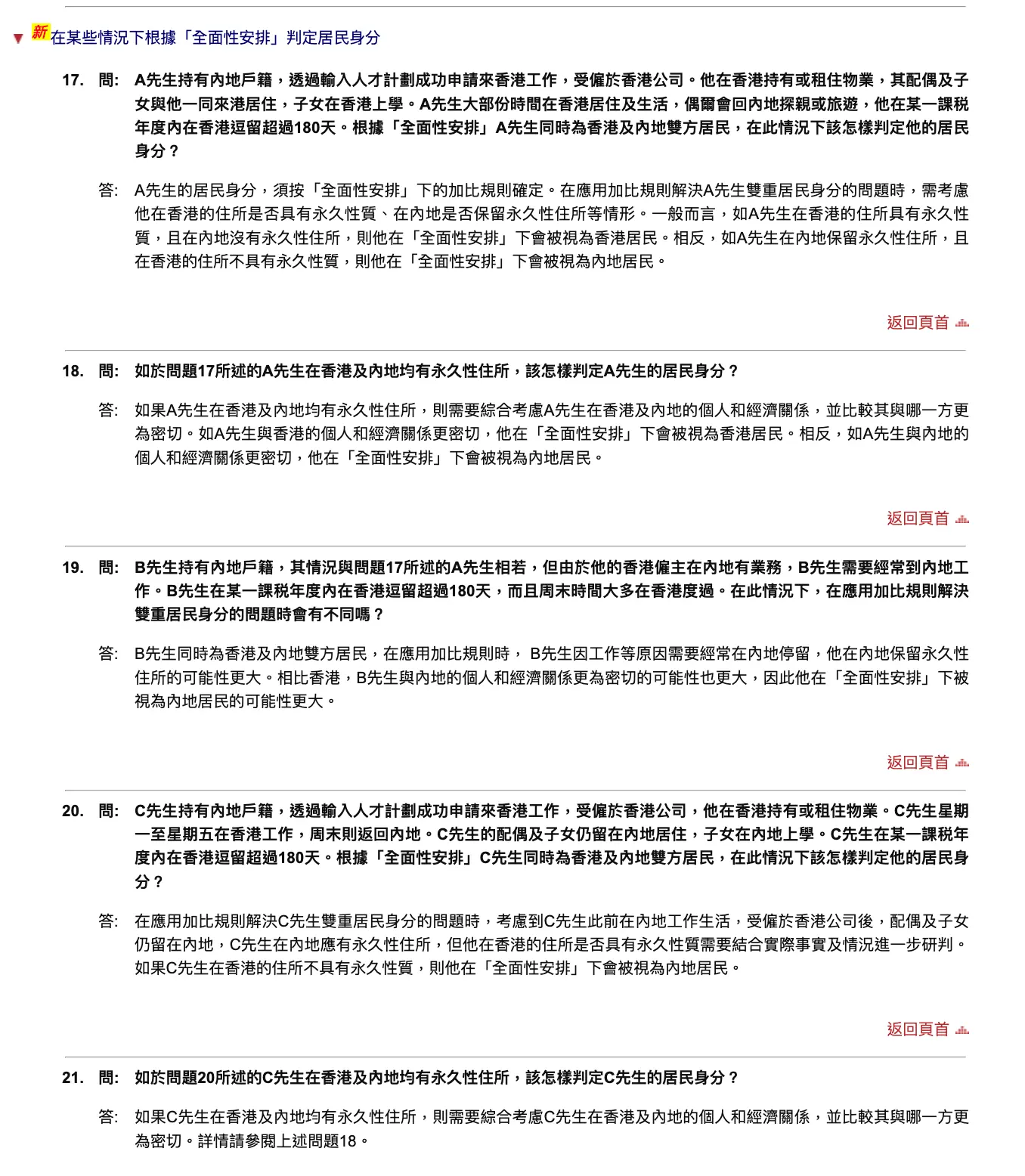

A atualização das FAQs é significativa por apresentar exemplos mais próximos da realidade (Q17-Q21), demonstrando como determinar a residência fiscal de indivíduos em cenários comuns, como “planos de talentos” e “vida em duas cidades”, com base nas regras de tie-break.

Para diferentes situações, a Autoridade Fiscal de Hong Kong não fornece uma resposta definitiva sobre a residência fiscal, mas lista fatores que podem ser considerados na determinação da residência, incluindo: registro de residência na China; membros do núcleo familiar, como cônjuge e filhos, que vivem, trabalham ou estudam na China; participação acionária em empresas; local de pagamento de salários e contribuições sociais. Esses fatores constituem evidências fortes de “relações econômicas estreitas”.

Assim, possuir registro de residência na China ou permanecer mais de 180 dias em Hong Kong em um ano fiscal não são fatores decisivos isoladamente para determinar a residência sob as regras de tie-break. Mesmo assim, uma pessoa pode ser considerada residente de Hong Kong sob o “Acordo de abrangência”, levando em conta múltiplos fatores. Isso não significa que critérios centrais como “dias de permanência” sejam irrelevantes, mas que, por meio das regras de tie-break, uma avaliação abrangente é realizada.

Resumo

De modo geral, a atualização das FAQs da Autoridade Fiscal de Hong Kong não representa uma mudança estrutural significativa, mas sim um guia prático detalhado — voltado para populações que frequentemente cruzam fronteiras — esclarecendo as regras de determinação da residência fiscal. Com o aprimoramento da capacidade de fiscalização e maior transparência das informações fiscais, as autoridades fiscais de ambos os lados poderão avaliar com maior precisão o centro de interesses econômicos dos indivíduos, promovendo uma gestão tributária transfronteiriça mais refinada.