Uma publicação viral do analista Alex Mason no X está a circular no mundo das metais, e é fácil perceber porquê. A sua afirmação é simples, mas explosiva: o mercado de prata em papel cresceu tanto que a exposição curta dos bancos agora supera a quantidade de prata física que o mundo consegue realmente produzir.

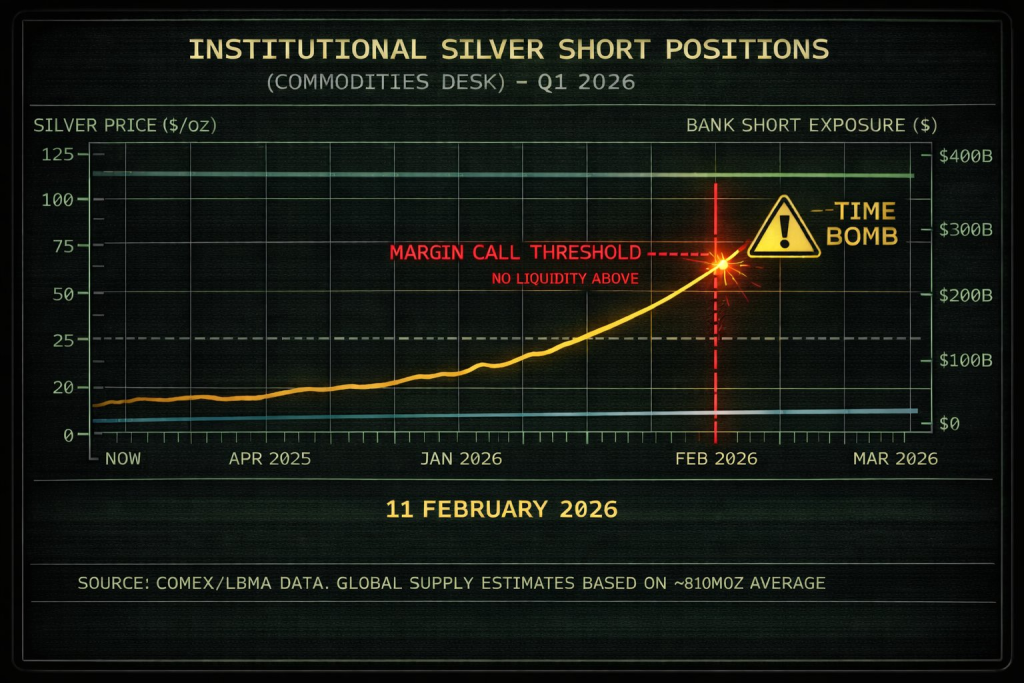

O gráfico que partilhou enquadra a situação como um potencial evento de “limite de chamada de margem”, onde o preço da prata a aproximar-se da zona dos 90 a 100 dólares poderia criar stress nas posições curtas institucionais. Quer alguém concorde ou não com a sua conclusão, a configuração destaca como o comércio de prata pode tornar-se instável quando a alavancagem domina o mercado.

-

A Afirmativa Central: Prata em Papel vs. Realidade Física

-

A Narrativa do “Limite de Chamada de Margem”

-

A Minha Opinião sobre a “Bomba-relógio” do Preço da Prata

A Afirmativa Central: Prata em Papel vs. Realidade Física

Mason aponta para um desequilíbrio impressionante: a produção global de prata é aproximadamente 800 milhões de onças por ano, enquanto a exposição curta dos bancos é apresentada como 4,4 mil milhões de onças. Isso equivale a vários anos de fornecimento de mineração presos em reivindicações sintéticas, o que levanta imediatamente questões sobre quão “real” é realmente o mecanismo de formação de preços.

Este é o núcleo do argumento ao qual os touros de metais sempre retornam. O preço da prata está a ser negociado como um enorme produto derivado financeiro, onde a exposição pode multiplicar-se muito além do que existe nas cofres.

Uma das partes mais dramáticas do fio de Mason é a grande queda, de valores baixos nos 90 dólares para os meados dos 60 dólares, num período muito curto. Ele interpreta essa volatilidade não como uma descoberta normal de preço, mas como um reset forçado, desenhado para evitar que a prata entre numa zona onde as posições curtas se tornam perigosas.

Para ser claro, a prata é historicamente uma das commodities mais voláteis, e movimentos súbitos não são incomuns. Mas o ponto de Mason é que esses movimentos acontecem frequentemente exatamente onde a liquidez é mais escassa, o que alimenta suspeitas sobre o quão fortemente gerido é realmente o mercado de papel.

Uma novidade interessante junto de tudo isto é que a prata já não é apenas uma negociação tradicional de futuros. Na Hyperliquid, a prata pode agora ser negociada totalmente em cadeia, o que significa acesso sem KYC, execução instantânea e a possibilidade de negociar mesmo durante fins de semana, ao contrário das plataformas tradicionais de metais do TradFi que encerram fora do horário de mercado. Para os traders que procuram flexibilidade, isto é uma mudança importante e, com o nosso link e código CAPTAIN4, as taxas de negociação também têm desconto.

A Narrativa do “Limite de Chamada de Margem”

Na imagem, a região acima de 90 dólares é marcada como uma zona de stress crítico, implicando que uma pressão sustentada para cima poderia desencadear chamadas de margem em cascata para grandes posições curtas institucionais. Se jogadores alavancados estiverem posicionados de forma errada, a prata não precisa de uma subida lenta. Pode saltar violentamente assim que a pressão aumentar.

Fonte: X/@AlexMasonCrypto

Por isso, as subidas da prata muitas vezes parecem discontinuas. O mercado pode passar meses sem fazer nada, depois explodir em semanas porque o posicionamento, não os fundamentos, se torna o catalisador.

Mason também apoia a ideia de que a procura física por prata está a divergir do preço dos futuros. Ele menciona taxas de arrendamento em alta, atrasos na entrega e uma corrida por fornecimento imediato, sugerindo que os compradores querem cada vez mais metal agora, e não contratos para mais tarde.

Este é um tema real que vale a pena acompanhar, mesmo sem a narrativa apocalíptica. Quando a escassez física se manifesta, a prata tende a reagir de forma acentuada porque os inventários são menores e a procura industrial é menos flexível do que as pessoas assumem.

Leia também: O Gráfico do Preço da Prata Não Está a Mentir – A Matemática dos 200$ Começa a Mostrar-se

A Minha Opinião sobre a “Bomba-relógio” do Preço da Prata

A mensagem mais ampla é válida em termos de direção: a prata está altamente financializada, e a exposição em papel amplifica absolutamente a volatilidade. A prata não é um mercado de oferta e procura limpo como muitos investidores de retalho imaginam, e a alavancagem desempenha um papel enorme tanto em subidas quanto em quedas.

No entanto, as conclusões mais extremas (“os bancos vão colapsar” ou “a força maior é próxima”) devem ser encaradas com cautela. O mercado de derivados é complexo, e muitas posições curtas são coberturas, não apostas nuas, pelo que os números principais por si só não garantem uma explosão iminente.

Ainda assim, a publicação de Mason capta algo importante: a prata está numa encruzilhada entre necessidade industrial, especulação monetária e alavancagem extrema em papel. Essa combinação é exatamente o motivo pelo qual o próximo grande movimento da prata, sempre que acontecer, provavelmente não será discreto.

Leia também: O Preço da Prata Não Parece Real – E Este Vídeo Explica Porquê