IOSG Weekly Brief|Ethereum Repricing: De Rollup-Centric a a "Camada de Liquidação de Segurança" #313

À medida que a complexidade da evolução descentralizada de Layer 2 aumenta, o foco estratégico do Ethereum está retornando à sua rede principal, fortalecendo sua posição como a camada de liquidação mais confiável globalmente através de expansão institucionalizada e mecanismos de segurança intrínsecos. Seu valor central está mudando de fluxo de tráfego para soberania de liquidação.

(Resumindo: )

(Complemento de contexto: )

Índice deste artigo

- Retorno às origens: os valores do Ethereum

- Equívocos de avaliação: por que não se deve considerar o Ethereum uma “empresa de tecnologia”

- Reconstrução de paradigma: buscando um âncora de precificação além do fluxo de caixa

- Camada de segurança e liquidação: âncora de valor central (45%, aumento do período de hedge)

- Atributo monetário: liquidação e garantia (35%, liderando expansão de utilidade)

- Plataforma / efeitos de rede: opções de crescimento (10%, amplificador de mercado em alta)

- Ativos de receita: piso de fluxo de caixa (10%, suporte em baixa)

- Ajuste dinâmico: restrições macro e adaptação ao ciclo

- Caminho condicional para uma segunda curva institucionalizada

- Conclusão: âncora de valor na hora mais sombria

Autores | Jacob Zhao & Jiawei @IOSG

Em 3 de fevereiro de 2026, Vitalik publicou no X uma reflexão importante sobre a rota de expansão do Ethereum. Com a reavaliação da dificuldade de evolução descentralizada completa de Layer 2, e com a expectativa de aumento significativo na capacidade de throughput da rede principal nos próximos anos, a hipótese original de que “L2 seria o núcleo de escalabilidade do Ethereum” deixou de se sustentar. O foco estratégico do Ethereum está retornando à sua rede principal — através de expansão institucionalizada e mecanismos de segurança embutidos no protocolo, reforçando sua posição como a camada de liquidação mais confiável do mundo. A expansão deixou de ser o único objetivo; segurança, neutralidade e previsibilidade tornaram-se os ativos centrais do Ethereum.

Mudanças principais:

- Ethereum entra na “paradigma prioritário L1”: Com a expansão direta da rede principal e custos em queda contínua, a hipótese de que L2 assumiria o papel central de escalabilidade não se sustenta mais.

- L2 deixa de ser “fragmento de marca” e passa a ser um espectro de confiança: a descentralização de L2 avança mais lentamente do que o esperado, dificultando a herança da segurança do Ethereum, e seu papel está sendo redefinido como um espectro de redes com diferentes níveis de confiança.

- O valor central do Ethereum muda de “fluxo” para “soberania de liquidação”: o valor do ETH não se limita mais às receitas de Gas ou blobs, mas reside na sua valorização como a camada de liquidação mais segura do mundo e ativo monetário nativo com prêmio institucional.

- Estratégia de expansão ajusta-se para uma abordagem embutida no protocolo: além da expansão contínua da L1, a exploração de mecanismos de validação e segurança nativos do camada de protocolo pode redefinir os limites de segurança e captura de valor entre L1 e L2.

- Estrutura de avaliação sofre uma mudança estrutural: o peso da segurança e da credibilidade institucional aumenta significativamente, enquanto a importância de taxas e efeitos de plataforma diminui, levando a uma mudança de avaliação do ETH de um modelo baseado em fluxo de caixa para um baseado em prêmio de ativo.

Este artigo analisará a mudança de paradigma e a reconstrução de avaliação do Ethereum a partir das camadas de fatos (mudanças técnicas e institucionais ocorridas), mecanismos (impacto na captura de valor e lógica de precificação) e deduções (implicações para alocação e risco-retorno).

Retorno às origens: os valores do Ethereum

Compreender o valor de longo prazo do Ethereum não reside na volatilidade de curto prazo, mas na sua filosofia de design e valores constantes.

- Neutralidade confiável: o objetivo central do Ethereum não é eficiência ou maximização de lucro, mas ser uma infraestrutura confiável, transparente, previsível, sem favoritismos, sem controle de uma única entidade, acessível a todos sem permissão. A segurança dos ativos na cadeia, ETH e outros, depende do protocolo, não de credibilidade de instituições.

- Ecossistema prioriza crescimento, não receita: várias atualizações-chave do Ethereum refletem uma lógica de decisão consistente — abdicar de receitas de curto prazo para reduzir custos de uso, ampliar a escala ecológica e fortalecer a resiliência do sistema. O objetivo não é “cobrar pedágio”, mas ser uma base de liquidação e confiança neutra e indispensável na economia digital.

- Descentralização como meio: a rede principal foca na segurança e finalização máximas, enquanto as redes Layer 2 estão em diferentes níveis de conexão com a principal: algumas herdando segurança e buscando eficiência, outras com funcionalidades diferenciadas. Assim, o sistema serve tanto liquidação global quanto aplicações de alto desempenho, não apenas “fragmentos de marca” de L2.

- Rumo a uma visão de longo prazo: o Ethereum mantém uma trajetória de evolução lenta e segura, priorizando segurança e credibilidade. Da transição PoS à expansão e otimizações de mecanismos de confirmação, seu roteiro busca uma correctness sustentável, verificável e irreversível.

Camada de segurança e liquidação (Security Settlement Layer): refere-se ao papel do Ethereum principal em fornecer finalidade irreversível (finality) por meio de validação descentralizada e consenso.

Este posicionamento de camada de segurança e liquidação marca a construção da “soberania de liquidação”, uma transição do modelo de “confederação” para “federação”, um momento constitucional na construção do Estado digital do Ethereum, uma atualização importante na arquitetura e núcleo do protocolo.

Após a independência dos EUA, sob o modelo de confederação, os 13 estados eram uma aliança frouxa: cada um emitia sua moeda, cobrava tarifas, desfrutava de defesa comum, mas cada um agia por conta própria, recusando-se a pagar por tudo. Essa estrutura fragilizou a credibilidade do país e dificultou o comércio externo, prejudicando a economia.

Em 1787, foi o “momento constitucional”: a nova constituição concedeu ao governo federal três poderes essenciais: arrecadação direta de impostos, controle do comércio interestadual e emissão de moeda única. O que realmente deu vida ao governo federal foi o plano econômico de Hamilton em 1790, que assumiu dívidas estaduais, reestabeleceu a credibilidade do país e criou um banco central como núcleo financeiro. A unificação do mercado gerou efeitos de escala, atraiu capital e possibilitou financiamento de infraestrutura. Assim, os EUA evoluíram de 13 pequenos estados em defesa própria para a maior economia do mundo.

Hoje, a estrutura do ecossistema Ethereum enfrenta uma crise estrutural semelhante.

Cada L2 é como um “estado soberano”, com seu próprio grupo de usuários, pools de liquidez e tokens de governança. A liquidez é fragmentada, dificultando interações entre L2s, e embora desfrutem da segurança e marca do Ethereum, não conseguem retribuir valor ao L1. Manter liquidez presa em cada cadeia é racional a curto prazo, mas, se todos fizerem isso, a vantagem competitiva central do ecossistema Ethereum se perde.

A rota de desenvolvimento atual do Ethereum é, essencialmente, sua constituição e a construção de um sistema econômico central — ou seja, a “soberania de liquidação”:

- Rollup nativo pré-compilado = constituição federativa: L2 pode construir funcionalidades diferenciadas fora do EVM, enquanto o EVM pode usar pré-compilados nativos para segurança do nível Ethereum. Não usar também é possível, mas perde interoperabilidade sem confiança com o ecossistema.

- Composabilidade síncrona = mercado unificado: mecanismos como pré-compilados nativos possibilitam interoperabilidade sem confiança entre L2s e entre L2 e L1, eliminando barreiras comerciais interestaduais e impedindo liquidez de ficar isolada.

- Reconstrução do valor de captura do L1 = tributação federativa: quando todas as interações cruzadas retornam ao L1 para liquidação, o ETH volta a ser o núcleo de liquidação e âncora de confiança do ecossistema. Quem controla a liquidação captura valor.

Ethereum está usando um sistema unificado de liquidação e validação para transformar um ecossistema fragmentado de L2s em uma “nação digital” insubstituível — uma evolução inevitável. A transição pode ser lenta, mas, uma vez concluída, o efeito de rede será muito maior do que o crescimento linear de uma era fragmentada. Os EUA usaram um sistema econômico unificado para transformar 13 pequenos estados na maior economia do mundo. Ethereum também converterá um ecossistema disperso de L2s na maior camada de liquidação segura e, potencialmente, na principal infraestrutura financeira global.

▲ Roteiro de atualizações principais do Ethereum e impacto na avaliação (2025-2026)

Equívocos de avaliação: por que não se deve considerar o Ethereum uma “empresa de tecnologia”

Aplicar modelos tradicionais de avaliação de empresas (P/E, DCF, EV/EBITDA) ao Ethereum é um erro de categoria. Ethereum não visa maximizar lucro, mas é uma infraestrutura aberta de economia digital. Empresas buscam valor para acionistas, enquanto Ethereum busca escala ecológica, segurança e resistência à censura. Para isso, muitas vezes reduz sua receita de protocolo (como com EIP-4844, Blob DA, redução de custos de publicação de dados de rollup, e menor receita de taxas de L1). Do ponto de vista empresarial, parece “auto-destruição de receita”, mas, como infraestrutura, sacrifica receita de curto prazo para obter prêmio de neutralidade e efeitos de rede a longo prazo.

Uma compreensão mais adequada é ver o Ethereum como uma camada de liquidação e consenso neutra global: fornece segurança, finalização e coordenação confiável para a economia digital. O valor do ETH reside em múltiplas demandas estruturais — necessidade de liquidação final, escala financeira on-chain, impacto de mecanismos de staking e queima, além de adoção institucional de ETFs, tesourarias corporativas e ativos RWA, que geram capital de longo prazo e alta fidelidade.

Reconstrução de paradigma: buscando um âncora de precificação além do fluxo de caixa

Até o final de 2025, a equipe do Hashed lançou o ethval.com, que oferece um conjunto detalhado de modelos quantificáveis reproduzíveis para o Ethereum. Contudo, modelos estáticos tradicionais não capturam as mudanças dramáticas na narrativa de 2026. Assim, reutilizamos seus modelos baseados em transparência, sistematicidade e reprodutibilidade (que cobrem receitas, moeda, efeitos de rede e oferta), e reformulamos a estrutura de avaliação e a lógica de peso:

- Reconstrução estrutural: mapeamos os modelos para quatro quadrantes de valor — “segurança, moeda, plataforma, receita” — e somamos suas contribuições na precificação.

- Reequilíbrio de peso: aumentamos significativamente o peso da segurança e do prêmio de liquidação, reduzindo a importância de receita de protocolo e expansão de L2.

- Camada de gerenciamento de risco: introduzimos mecanismos de limitação baseados em risco macro e on-chain, permitindo adaptação ao ciclo.

- Remoção de “argumentos circulares”: modelos que usam preço atual (como escassez de staking, prêmio de liquidez) deixam de ser âncoras de valor justo, servindo apenas como indicadores de posição e risco.

Nota: os modelos abaixo não visam previsão de pontos exatos, mas representam a direção relativa de precificação de diferentes fontes de valor em diferentes ciclos.

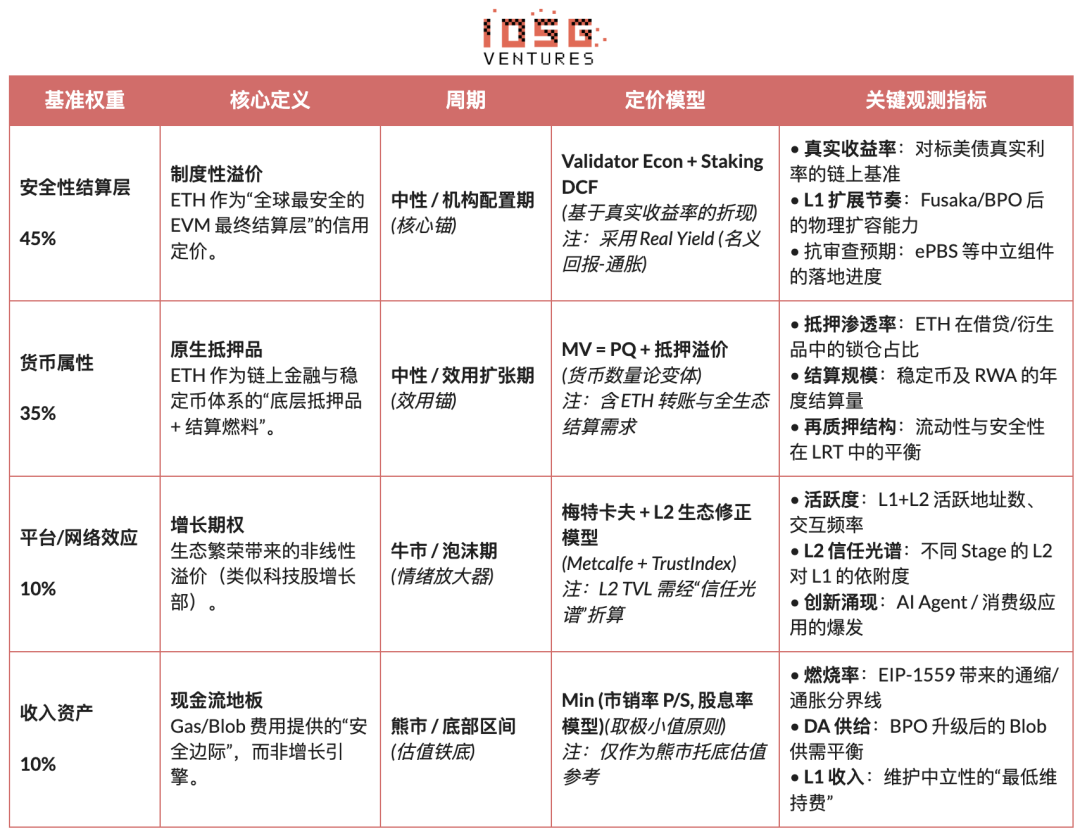

Camada de segurança e liquidação: âncora de valor central (45%, aumento do hedge)

Consideramos a camada de segurança e liquidação como a principal fonte de valor do Ethereum, atribuindo peso base de 45%; em momentos de maior incerteza macro ou preferência de risco menor, esse peso aumenta. Essa avaliação vem da definição mais recente de Vitalik sobre “verdadeira expansão do Ethereum”: expansão não é aumentar TPS, mas criar espaço de bloco totalmente respaldado pelo Ethereum. Qualquer ambiente de alta performance que dependa de confiança externa não constitui expansão do núcleo do Ethereum.

Sob esse quadro, o valor do ETH é principalmente uma prêmio de crédito de liquidação sem soberania global, não uma receita de protocolo. Esse prêmio é sustentado por fatores como escala e descentralização do validador, histórico de segurança, adoção institucional, clareza regulatória e mecanismos internos de validação de rollups.

Para precificação, usamos duas abordagens complementares: Valorização por Economia de Validadores (mapping de fluxo de caixa) e DCF de staking (fluxo de caixa de staking perpétuo), que descrevem o ETH como uma “camada de liquidação de segurança global” com prêmio institucional.

-

Valorização por Economia de Validadores: com base no fluxo de caixa anual de staking por ETH e taxa de retorno alvo, derivamos preço justo teórico:

Preço justo = (Fluxo de caixa anual de staking por ETH) / Retorno real alvo

Essa expressão descreve o equilíbrio entre fluxo de caixa e preço, servindo como uma ferramenta de avaliação relativa, não um modelo de precificação isolado.

-

DCF de staking: trata o ETH como um ativo de longo prazo que gera fluxo de caixa de staking realista e sustentável, descontado perpetuamente:

M_staking = Fluxo de caixa real total de staking / (Taxa de desconto − Taxa de crescimento de longo prazo)

Preço do ETH (staking) = M_staking / Oferta circulante

Na essência, esse valor não é uma métrica de receita de plataforma, mas uma espécie de “crédito de liquidação de rede global”.

Atributo monetário: liquidação e garantia (35%, liderando expansão de utilidade)

Consideramos o atributo monetário como uma segunda fonte de valor do Ethereum, com peso base de 35%, tornando-se principal âncora de utilidade em fases de expansão neutra ou de economia on-chain. Essa avaliação não é uma narrativa de ETH como dólar, mas seu papel como moeda de liquidação nativa e ativo de garantia final do sistema financeiro on-chain. Circulação de stablecoins, liquidações DeFi e RWA dependem do ETH como camada de liquidação.

Na avaliação, usamos a equação de quantidade de moeda (MV=PQ), mas modelamos o uso do ETH em diferentes camadas de demanda — para refletir diferentes velocidades de circulação:

Camada de liquidação de alta frequência (pagamentos de Gas, transferências de stablecoins)

- M_transação = Volume anual de liquidação / V_alta

- V_alta ≈ 15-25 (com base em dados históricos)

Camada financeira de frequência média (interações DeFi, liquidações de empréstimos)

- M_defi = Volume anual de liquidação DeFi / V_média

- V_média ≈ 3-8 (com base na rotatividade de fundos em protocolos principais)

Camada de garantia de baixa frequência (staking, re-staking, locking de longo prazo)

- M_garantia = Valor total de garantia em ETH × (1 + Prêmio de liquidez)

- Prêmio de liquidez = 10-30% (refletindo compensação por sacrifício de liquidez)

Plataforma / efeitos de rede: opções de crescimento (10%, amplificador em alta)

Efeitos de rede e plataforma são considerados opções de crescimento, com peso de 10%, explicando o prêmio não linear durante o ciclo de alta, impulsionado por expansão ecológica. Utilizamos um modelo de Metcalfe ajustado por confiança, evitando atribuir peso igual a ativos de diferentes níveis de segurança:

- Modelo de Metcalfe: M_rede = a × (Usuários ativos)^b + m × Σ (TVL_L2_i × TrustScore_i)

- Preço de avaliação de rede/plataforma: ETH = M_rede / Oferta circulante

Ativos de receita: piso de fluxo de caixa (10%, suporte em baixa)

Receitas de protocolo são vistas como um piso de avaliação, não uma força de crescimento, com peso de 10%. Serve para definir limite inferior em mercados em baixa ou risco extremo.

Taxas de Gas e blobs representam custos mínimos de operação, influenciados pelo EIP-1559. Na avaliação, usamos múltiplos de receita e de retorno de custos, adotando valores conservadores, apenas como referência de piso. Com expansão contínua da rede principal, a importância da receita diminui, atuando como margem de segurança em baixa.

- Modelo de múltiplo de receita (P/S piso): M_PS = Receita anual do protocolo × Múltiplo P/S

- Preço de avaliação por receita: ETH = M_PS / Oferta circulante

- Modelo de retorno de custos: M_Yield = Receita anual do protocolo / Retorno de taxa alvo

- Preço de avaliação por retorno: ETH = M_Yield / Oferta circulante

- Preço de piso de fluxo de caixa (mínimo entre os dois): P_revenue_floor = min(P_PS, P_Yield)

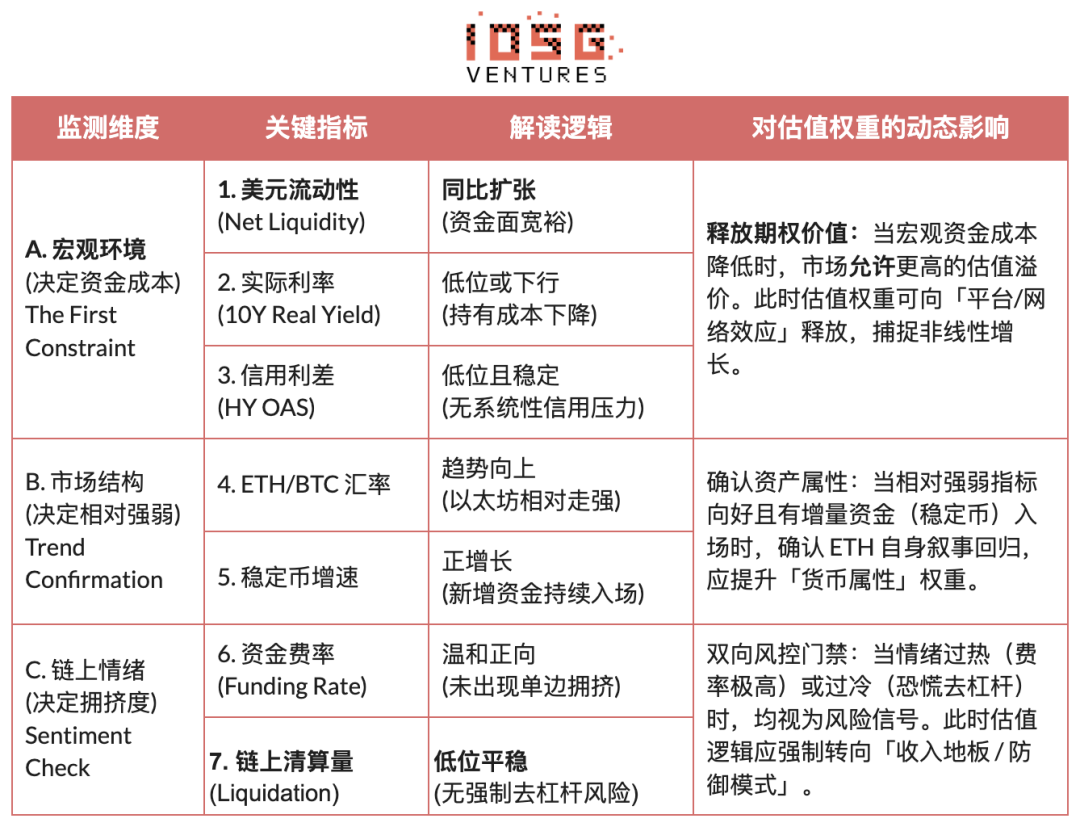

Ajuste dinâmico: restrições macro e adaptação ao ciclo

Se a primeira parte estabeleceu o “valor central intrínseco” do Ethereum, esta introduz um sistema de “adaptação ao ambiente externo”, que é independente dos fundamentos. A avaliação não pode operar no vácuo, devendo ser condicionada por fatores macro (custo de capital), estrutura de mercado (força relativa) e sentimento on-chain (congestão). Assim, construímos um mecanismo de adaptação de regime, que ajusta dinamicamente os pesos de avaliação em diferentes ciclos — liberando prêmio de opções em fases frouxas, protegendo receita em fases de risco, permitindo uma avaliação dinâmica e não estática. (Nota: por limitações de espaço, apenas o conceito e lógica do mecanismo são apresentados aqui.)

Caminho condicional para uma segunda curva institucionalizada

Todo o raciocínio até aqui assume uma lógica interna ao sistema cripto, baseada em tecnologia, avaliação e ciclos. Mas há uma questão maior: quando o ETH for avaliado por instituições tradicionais, com maior peso de ativos, riscos e atributos de rendimento, como sua precificação e atributos de risco mudarão? A “segunda curva institucionalizada” não é uma extensão da lógica anterior, mas uma redefinição externa:

- Mudança de atributos (Beta → Carry): ETFs de ETH spot resolvem questões de conformidade e custódia, mas ainda expõem preço; ETFs de staking, ao introduzir rendimentos on-chain via veículos regulados, transformam ETH de um ativo de alta volatilidade sem rendimento para um ativo de rendimento previsível, atraindo fundos de pensão, seguradoras e investidores de longo prazo.

- Mudança na forma de uso (Hold → Use): se as instituições não apenas mantêm ETH como ativo de negociação, mas o usam como infraestrutura de liquidação e garantia, a demanda se desloca de “posse” para “uso” — fundos tokenizados, stablecoins regulamentados, RWA na Ethereum, indicam uma mudança de paradigma.

- Mudança de risco de cauda (Incerteza → Precificação): com regulações mais claras, frameworks de stablecoins, transparência na governança, o risco regulatório e técnico começa a ser precificado, reduzindo a incerteza e aumentando a confiança na avaliação.

A “segunda curva institucionalizada” é uma mudança na natureza da demanda — de especulativa para funcional — que reforça a avaliação do ETH como uma camada de liquidação de segurança + ativo monetário com atributos de rendimento e risco bem definidos, impulsionando sua valorização como ativo de reserva e infraestrutura financeira.

Conclusão: âncora de valor na hora mais sombria

Na última semana, o setor passou por uma forte descompressão, com sentimento de pânico e liquidação. Essa é a “hora mais escura” para o mercado de cripto. Mas, como observadores racionais, devemos penetrar na névoa do pânico: o que o Ethereum está vivendo não é uma “queda de valor”, mas uma “mudança de âncora de precificação”. Com a expansão direta da L1, a redefinição de L2 como espectro de confiança, e a priorização da segurança e neutralidade, a avaliação do ETH está se deslocando estruturalmente para uma lógica de “camada de liquidação de segurança + atributos monetários nativos”.

Sob taxas de juros reais elevadas, liquidez restrita e uma fase de crescimento on-chain ainda não precificada, o preço do ETH tende a convergir para uma faixa de valor estrutural sustentada por segurança, verificabilidade de rendimento e consenso institucional. Essa faixa não é uma “emoção de fundo”, mas um núcleo de valor que emerge após a eliminação do prêmio de crescimento de plataforma.

Como construtores de longo prazo do ecossistema Ethereum, não somos “otimistas cegos”. Nosso objetivo é usar uma estrutura lógica rigorosa para avaliar com cautela: só quando fatores macro, risco e efeitos de rede estiverem alinhados, o valor mais alto será reprecificado pelo mercado.

Para investidores de longo prazo, a questão central não é mais “Ethereum vai subir ainda mais?”, mas sim: “Qual camada de valor fundamental estamos adquirindo neste momento?”

Related Articles

Nas últimas 24 horas, os contratos de toda a rede foram liquidados no valor de 2,13 bilhões de dólares, com explosões tanto de posições longas quanto curtas

Dados: Se o ETH ultrapassar os 2.103 dólares, a força total de liquidação de posições vendidas em exchanges centralizadas (CEX) principais atingirá 7,83 bilhões de dólares

Ethereum quebra a barreira de 2000 dólares, 「Maji」 enfrenta novamente liquidação e reduz posições de emergência

Huang Licheng reduziu a sua posição longa em ETH em 425 unidades, atualmente a dimensão total da posição é de aproximadamente 5,05 milhões de dólares.