Stablecoin USDC emissor Circle (CRCL) voltou a subir cerca de 10% em 9 de março, acumulando um aumento de 87,18% no último mês. O Mizuho Bank (Mizuho) analisa que esta subida reflete o efeito em cadeia macroeconómico causado pelo conflito no Médio Oriente — preços elevados do petróleo aumentam as expectativas de inflação, limitando o espaço para cortes de juros pelo Federal Reserve, o que beneficia os rendimentos das reservas de stablecoins. No entanto, outros analistas alertam para o risco de sobrevalorização do CRCL.

Conflito EUA-Irão e Expectativas de Taxas de Juros: Análise da Cadeia de Transmissão Macroeconómica

A análise do Mizuho fornece uma cadeia de transmissão macroeconómica clara: desde o início do conflito no Golfo Pérsico a 28 de fevereiro, o preço do petróleo bruto WTI subiu cerca de 35%. O aumento dos preços da energia eleva as expectativas de inflação, reduzindo o espaço para cortes de juros pelo Federal Reserve.

Mantendo-se as demais condições, um ambiente de taxas mais altas beneficia diretamente o desempenho financeiro do emissor de stablecoins: a Circle detém grandes reservas em dólares, que, num cenário de taxas elevadas, geram juros mais altos, aumentando a margem de lucro da empresa.

Os relatórios financeiros do quarto trimestre da Circle também mostram um crescimento sólido na oferta de USDC, apoiando parcialmente os fundamentos, mas os analistas consideram que isso não explica a grande volatilidade do preço das ações.

A Corrida de Curto Prazo é o Principal Motor: Análise dos Dados de Posições Vendidas

A análise de Markus Thielen para a CoinDesk indica que a principal razão para a subida do CRCL foi a cobertura forçada de posições vendidas altamente congestionadas acumuladas antes do relatório financeiro:

- Proporção de Venda a Descoberto: Dados da FactSet mostram que as vendas a descoberto representam cerca de 13% das ações em circulação.

- Tempo de Cobertura: Estimando pelo volume de negociações recente, leva cerca de dois dias para cobrir completamente as posições vendidas.

- Concentração de Vendas a Descoberto: Antes do anúncio, fundos de hedge acumularam muitas posições de venda, criando condições de alta concentração para uma possível corrida de curto prazo.

Thielen afirma diretamente: "A real catalisadora desta subida foi a ajustagem das posições pelos traders, sendo que o impacto das notícias principais é relativamente limitado." Quando eventos desencadeantes (resultados acima do esperado ou notícias macroeconómicas favoráveis) ocorrem, os traders forçados a cobrir posições vendidas tornam-se a principal força de compra.

Análise de Valoração: DCF e Múltiplo de Vendas Apontam para Sobrevalorização

(Origem: Bailey Pemberton)

(Origem: Bailey Pemberton)

O analista Bailey Pemberton avalia o preço das ações do CRCL usando duas metodologias independentes:

-

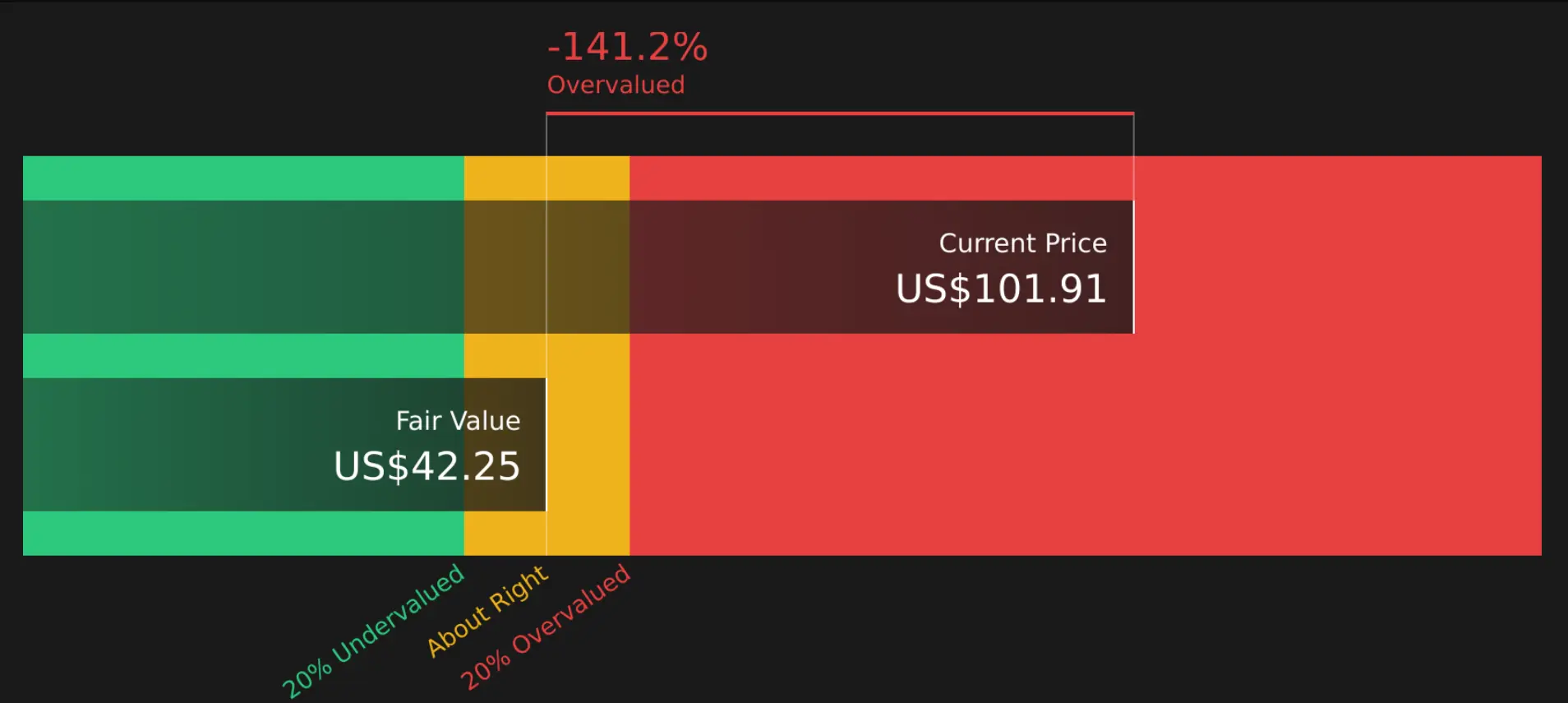

Modelo de Desconto de Fluxo de Caixa (DCF): Utilizando uma abordagem de duas fases de fluxo de caixa livre ao acionista, a Circle gerou cerca de 336 milhões de dólares em fluxo de caixa livre nos últimos 12 meses, prevendo atingir 628,9 milhões de dólares em 2030. Após o desconto, o valor intrínseco por ação é estimado em aproximadamente 42,25 dólares, comparado com o preço atual de 111,84 dólares, o que representa uma sobrevalorização de 164,7%.

-

Múltiplo de Vendas (P/S): A relação P/S atual da Circle é de 9,67, enquanto a média do setor de software é de 3,56, e a média dos concorrentes é de 9,00. Com base no crescimento de lucros, margens e riscos da Circle, o analista estima que um múltiplo razoável seria 3,97, muito abaixo do valor atual.

Ambas as metodologias indicam que o preço atual do CRCL está significativamente acima do seu valor fundamental. É importante notar que a avaliação de empresas de alto crescimento é subjetiva; se o conflito EUA-Irão continuar a elevar as expectativas de taxas, a lucratividade real da Circle pode superar as previsões atuais.

Perguntas Frequentes

Qual foi a principal razão para o aumento de 87% no preço do CRCL em um mês?

O aumento foi impulsionado por dois mecanismos: macroeconómico, com o conflito no Médio Oriente a elevar o preço do petróleo e as expectativas de inflação, reduzindo a probabilidade de cortes de juros pelo Fed, beneficiando as reservas do emissor de stablecoins; e operacional, com posições vendidas altamente congestionadas antes do relatório financeiro sendo forçadas a cobrir, formando uma corrida de curto prazo. Markus Thielen da 10x Research acredita que este último foi o principal motor.

Como se formou a corrida de curto prazo no preço do CRCL?

O CRCL tem uma proporção de vendas a descoberto de 13% do total de ações. Antes do anúncio financeiro, fundos de hedge acumularam muitas posições de venda. Quando um evento desencadeador ocorre, esses vendedores são forçados a cobrir, gerando uma pressão de compra contínua. Dados da FactSet indicam que a cobertura completa leva cerca de dois dias, demonstrando uma alta concentração de posições vendidas, condição típica para uma corrida de curto prazo.

Como os analistas avaliam a razoabilidade do preço atual do CRCL?

Bailey Pemberton estima que o valor intrínseco por ação, usando DCF, seja cerca de 42,25 dólares, ou seja, 164,7% abaixo do preço atual de 111,84 dólares. O múltiplo de vendas de 9,67 também está muito acima do nível considerado razoável (3,97) e da média do setor (3,56). Ambas as metodologias indicam que o CRCL está altamente sobrevalorizado.