Em maio de 2026, a plataforma de mercado de previsão Polymarket colocou em linha uma série de contratos para avaliar empresas privadas de IA, tendo o contrato “Qual será a avaliação da Anthropic até 31 de dezembro?” rapidamente se tornado um dos mais populares na plataforma. A 20 de maio de 2026, o volume de transações do contrato já ultrapassou 180 mil dólares, estando o dinheiro do mercado particularmente concentrado nas apostas para o intervalo de avaliações mais altas.

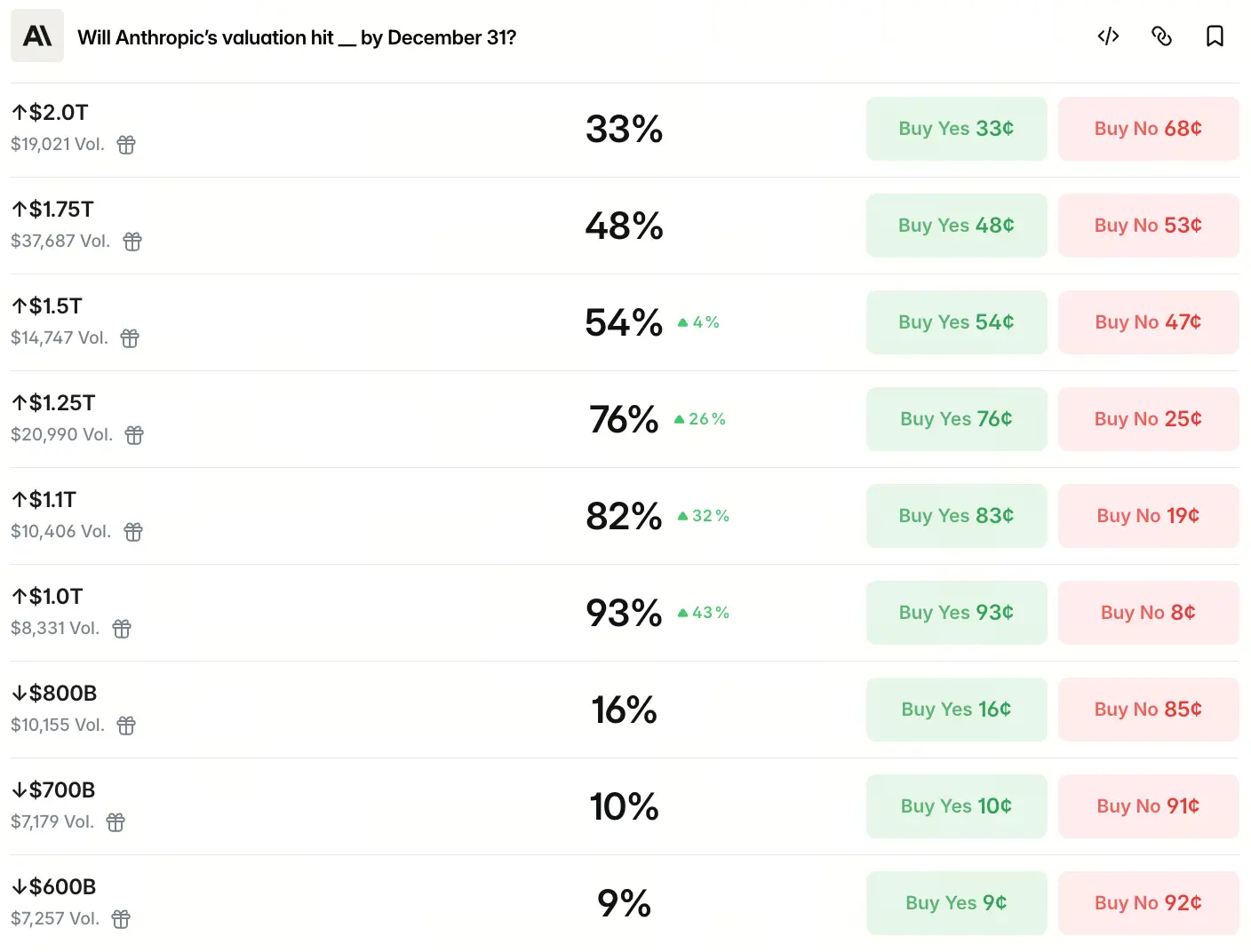

A Polymarket divide o intervalo de avaliação em vários escalões, com a probabilidade apostada pelo capital a diminuir em degraus à medida que a avaliação-alvo aumenta. Os dados mostram que o mercado atribui à Anthropic uma probabilidade de 93% de ultrapassar 1 bilião no final do ano, 82% de exceder 1,1 bilião, 76% de atingir 1,25 bilião, 54% de chegar a 1,5 bilião, 48% de alcançar 1,75 bilião e 33% de atingir 2 biliões. Nos escalões abaixo de 1 bilião, a probabilidade de 800 mil milhões é apenas 16%, 700 mil milhões é 10% e 600 mil milhões é 9%.

Esta distribuição de probabilidades tem uma característica típica de “alta confiança concentrada acima de um bilião” — a expectativa dominante do mercado não é de crescimento moderado, mas sim de que a Anthropic irá ultrapassar diretamente o patamar de um bilião até ao fim do ano. Então, de onde vem a base desta avaliação?

Que distribuição de probabilidades é revelada pelos dados de apostas da Polymarket

De 93% de probabilidade para apostas acima de 1 bilião, descendo para 33% ao ultrapassar 2 biliões, esta curva de probabilidades delineia os limites da expectativa do mercado sobre o teto da avaliação da Anthropic. A informação central é a seguinte: o mercado quase não mostra interesse pelos intervalos de avaliação baixos (abaixo de 1 bilião), enquanto as expectativas se concentram mais no intervalo de 1 bilião a 1,5 bilião, com a probabilidade dos três escalões a exceder 50%.

Fonte: Polymarket

O que merece atenção é que o capital que aposta nos escalões de avaliação mais altos não cai abruptamente para zero à medida que a meta aumenta. Em 2,5 biliões mantém-se 16% de probabilidade, e acima de 3 biliões mantém-se em 13%, sugerindo que parte dos operadores considera que ainda existe a possibilidade de uma avaliação extremamente elevada. Esta estrutura de probabilidades, na prática, reflete duas perceções do mercado sobre a rota da IA: a expectativa principal aponta para um crescimento sólido na escala de biliões, enquanto a cauda da distribuição aponta para um espaço mais imaginativo.

Esta distribuição de apostas confirma-se com outros contratos relacionados na própria Polymarket. Segundo dados do mesmo ecossistema, a probabilidade de a Anthropic, em 2026, ter uma avaliação superior à da OpenAI é de 94%, e a probabilidade de a Anthropic entrar no mercado público mais cedo do que a OpenAI é de cerca de 69%. Estes dados cruzados de contratos convergem para uma conclusão: o mercado não está apenas muito otimista quanto ao valor absoluto da Anthropic, como também acredita que ela tem vantagem na competição relativa.

Como grandes rondas de financiamento impulsionam rapidamente a subida da avaliação

Por trás das expectativas de avaliação, está, em primeiro lugar, a dimensão e a velocidade das próprias rondas de financiamento. A Anthropic concluiu, em fevereiro de 2026, uma ronda da letra G no valor de 30 mil milhões de dólares, com uma avaliação pós-money de 380 mil milhões de dólares. Apenas três meses depois, segundo o The New York Times de 13 de maio, a Anthropic estaria em negociações com investidores para uma nova ronda de financiamento de 30 mil milhões a 50 mil milhões de dólares; uma vez concluída, a avaliação pós-money chegaria a 950 mil milhões de dólares, ultrapassando a avaliação de 852 mil milhões de dólares da OpenAI após a sua ronda de março deste ano, tornando-se a empresa de IA com a avaliação mais alta do mundo.

Se alargarmos a linha temporal, a aceleração da subida da avaliação torna-se ainda mais evidente: em março de 2025, ronda E com uma avaliação de 61,5 mil milhões de dólares; em setembro de 2025, ronda F com 183 mil milhões de dólares; em fevereiro de 2026, ronda G com 380 mil milhões de dólares; e, depois, os 950 mil milhões de dólares divulgados em maio — num período de 14 meses, a avaliação aumentou mais de 15 vezes.

A Bloomberg, citando fontes, refere que esta ronda poderá, em primeiro lugar, estar concluída até ao final de maio de 2026, com uma dimensão-alvo máxima de 50 mil milhões de dólares. Se for calculada com base em 44 mil milhões de dólares de ARR, isso corresponde a um múltiplo de vendas (price-to-sales) de aproximadamente 21 a 23 vezes. No setor tradicional de SaaS, este nível de avaliação é muito superior ao intervalo médio de 8 a 12 vezes, mas, num contexto em que a receita anualizada dobra em ciclos trimestrais, a tolerância do mercado para a fixação de prémios é significativamente mais elevada.

A rapidez de crescimento das receitas consegue sustentar expectativas de avaliação na escala de biliões

A base essencial de uma avaliação elevada continua a ser o ritmo de crescimento das receitas. Em maio de 2026, a receita anualizada da Anthropic já ultrapassou 44 mil milhões de dólares; face aos cerca de 9 mil milhões de dólares no final de 2025, representa um crescimento de quase 5 vezes. A receita anualizada aumentou em 35 mil milhões de dólares nos últimos 12 meses, o que equivale a cerca de 96 milhões de dólares de crescimento por dia.

O crescimento acelerado das receitas apresenta características claramente em degraus. De dezembro de 2024 a setembro de 2025, o crescimento de ARR foi de cerca de 4 mil milhões de dólares; de setembro de 2025 a fevereiro de 2026, acrescentou mais cerca de 5 mil milhões de dólares; e a verdadeira explosão ocorreu depois de fevereiro de 2026 — em apenas 3 meses, o ARR saltou de 14 mil milhões de dólares para 44 mil milhões de dólares. Esta curva de crescimento significa que a inclinação do crescimento das receitas também está a acelerar, e não a avançar de forma linear e constante.

O motor principal por trás do crescimento das receitas é a ferramenta de programação Claude Code. Desde o lançamento, em maio de 2025, a receita anualizada do Claude Code atingiu 2,5 mil milhões de dólares, com uma quota de 54% no mercado de ferramentas de programação em IA, ultrapassando de forma notável os principais concorrentes. Cerca de 4% das contribuições públicas de código no GitHub são feitas com Claude Code, e esta percentagem continua a subir rapidamente.

Do lado da rentabilidade, a margem bruta de inferência da Anthropic subiu de cerca de 38% no início para mais de 70%, com uma melhoria significativa na economia unitária — indicando que o crescimento de receitas não depende apenas de subsídios em grande escala de capacidade de computação, mas sim de uma otimização da estrutura de custos. Ainda assim, por outro lado, a Anthropic planeia gastar cerca de 19 mil milhões de dólares em 2026 em computação de treino e inferência. O custo de inferência ficará cerca de 23% acima do previsto, pelo que a margem bruta será comprimida para cerca de 40%; a empresa estima só atingir a rentabilidade em 2028.

Os bancos de investimento de Wall Street avaliam também o espaço de avaliação com base na continuidade do crescimento das receitas. Se assumirmos uma aproximação do ARR do final de 2026 a 60 mil milhões de dólares e convertermos pelo múltiplo de 23 vezes do ARR, a avaliação ficaria perto do intervalo de 1,2 a 1,3 biliões de dólares. Isto está altamente alinhado com o intervalo principal atualmente negociado na Polymarket de 1 bilião a 1,5 bilião.

Porque é que o mercado de previsão se concentra em apostar no patamar do bilião

Por trás da elevada concentração de apostas na Polymarket estão quatro lógicas em conjunto: o efeito de retroalimentação positiva das rondas de financiamento, o jogo estratégico entre fornecedores de cloud, a janela temporal das expectativas de IPO e a própria estrutura narrativa da rota da IA.

Em termos de rondas de financiamento, o ritmo de captação da Anthropic segue um padrão de aceleração em que a avaliação dobra a cada 3 a 5 meses. Se a avaliação-alvo de 950 mil milhões de dólares for concluída como esperado até ao final de maio, o período de 7 meses de maio a dezembro, somado à descoberta de preços de uma nova ronda de financiamento ou de um mercado secundário, torna matematicamente não ser necessário um crescimento extraordinário para que a avaliação suba para o intervalo de 1 bilião a 1,2 biliões.

Do ponto de vista dos investidores estratégicos, a Amazon e a Google anunciaram em abril de 2026, em sequência, planos de grandes investimentos na Anthropic. A Amazon comprometeu-se a investir mais de 100 mil milhões de dólares em compras de tecnologia da AWS nos próximos 10 anos e a acrescentar 25 mil milhões de dólares de investimento; a Google anunciou um investimento de 10 mil milhões de dólares em dinheiro e comprometeu-se a acrescentar até mais 30 mil milhões de dólares quando fossem atingidos marcos de desempenho, perfazendo um total máximo de 40 mil milhões de dólares. O vínculo profundo com vários fornecedores de cloud fornece uma base estável para a penetração de longo prazo junto de clientes empresariais.

A expectativa de IPO é igualmente uma variável-chave para impulsionar a avaliação. Segundo a Bloomberg, a Anthropic prevê iniciar o primeiro IPO o mais cedo possível em outubro de 2026, com um montante de captação provável acima de 60 mil milhões de dólares. Esta janela temporal implica que o prazo de 31 de dezembro dos contratos da Polymarket coincide precisamente com a sobreposição entre a materialização do IPO e a primeira ronda de descoberta de preços após a listagem.

Mais fundamental ainda é a lógica de avaliação inerente à própria rota da IA: ao contrário das empresas tradicionais de SaaS, as principais empresas de modelos de grande escala são posicionadas pelo mercado com uma narrativa de “plataforma de computação da próxima geração”. Chen Yu, sócio gestor da Qiyun Capital, já afirmou que, se os modelos de grande escala puderem assumir parte do trabalho de natureza cognitiva com custos na ordem de um décimo, “uma avaliação de biliões não é necessariamente cara”, referindo-se a um mercado potencial na escala de dezenas de biliões. Esta lógica reflete-se diretamente no dinheiro de apostas dentro do polymarket.

Quais fatores poderão fazer com que a avaliação real se desvie das expectativas

Apesar de o sentimento do mercado estar altamente alinhado, no processo de concretização da avaliação ainda existem algumas variáveis-chave que podem reduzir o valor efetivo.

A primeira grande variável é a divergência na forma de reconhecer receitas. A OpenAI já questionou publicamente que a receita anualizada de 30 mil milhões de dólares da Anthropic usa o método de reconhecimento de receita bruta — quando os clientes usam os seus modelos através de plataformas como a AWS da Amazon ou o Google Cloud, a Anthropic regista como receita todo o consumo final e, em seguida, contabiliza como despesas a divisão paga às plataformas cloud. A OpenAI estima que, após deduzir essas divisões, a receita anual real da Anthropic seja mais próxima de 22 mil milhões de dólares. Esta diferença de cerca de 8 mil milhões de dólares não é uma mera questão contabilística; será um foco de escrutínio por parte de reguladores e do mercado na fase de IPO.

A segunda grande variável é a dependência da própria avaliação em relação ao ritmo de crescimento. Com base numa avaliação-alvo de 950 mil milhões de dólares e em cerca de 44 mil milhões de dólares de ARR, o múltiplo de vendas é de cerca de 20 vezes, muito acima do nível médio de 8 a 12 vezes no setor de SaaS. Para sustentar a avaliação atual, a Anthropic precisaria de manter, nos próximos 3 anos, uma taxa de crescimento anual de pelo menos 50%. Se o crescimento das receitas abrardar na segunda metade de 2026, a pressão para uma correção de avaliação aumentará de forma significativa.

A terceira grande variável provém da concorrência do mercado e de riscos de política pública. Em produtos voltados para consumo e para empresas, a Anthropic está em concorrência intensa com a OpenAI, Google e xAI. Além disso, controvérsias contratuais anteriores entre a Anthropic e o Pentágono e a etiqueta de “risco da cadeia de abastecimento” aplicada pelo governo dos EUA adicionam fatores de incerteza à futura listagem e à expansão do negócio.

Como deduzir, por raciocínios de múltiplas dimensões, o intervalo de avaliação até ao fim do ano

Combinando o progresso do financiamento, o ritmo de crescimento das receitas, as expectativas de IPO e o panorama competitivo do mercado, é possível fazer uma dedução lógica, em múltiplas dimensões, para a avaliação no final do ano.

Fixando-nos na distribuição de probabilidades dos dados de apostas da Polymarket, as expectativas do mercado apresentam o padrão “intervalo central de 1 bilião a 1,5 bilião, com a cauda a estender-se para mais de 2 biliões”. Esta estrutura de distribuição estabelece, na prática, três níveis de referência: o valor mínimo de referência com a avaliação de 950 mil milhões de dólares obtida no financiamento; a expectativa mediana de 1,1 bilião a 1,25 bilião; e um cenário de alta elasticidade de 1,75 bilião a 2 biliões. Pelas apostas de 33% no escalão de 2 biliões, o mercado não trata este objetivo como algo extremamente inesperado, atribuindo-lhe um peso considerável.

A razoabilidade desta distribuição de probabilidades precisa ser avaliada no sistema de coordenadas global das avaliações do setor de IA. Atualmente, a avaliação da OpenAI é de cerca de 852 mil milhões de dólares, com um ARR de cerca de 24 mil milhões a 25 mil milhões de dólares; a avaliação da SpaceX é de cerca de 1,4 a 1,75 biliões de dólares; a avaliação de financiamento de 950 mil milhões de dólares da Anthropic fica entre as duas, mas o seu ARR de cerca de 44 mil milhões de dólares já excede de forma significativa o nível da OpenAI no mesmo período. Usando o múltiplo de vendas como âncora de avaliação, se partirmos de um múltiplo de vendas da OpenAI de cerca de 34 a 35 vezes, um ARR de 44 mil milhões de dólares corresponde a uma avaliação de cerca de 1,5 bilião de dólares, coincidindo de forma exata com o intervalo de probabilidade das apostas de 54% na Polymarket. Esta relação aritmética indica que a precificação do mercado não resulta de um julgamento desconectado dos fundamentos, mas de uma disputa refinada assente numa âncora de múltiplo de vendas.

Para os que acompanham os contratos da Polymarket, existem três variáveis essenciais a monitorizar de forma contínua:

- A concretização do valor real após o fecho do financiamento no final de maio;

- Se o ARR impulsionado pelo Claude Code consegue manter a inércia de duplicação por trimestre;

- O ritmo de avanço dos momentos críticos do IPO.

Em cada ronda, quando forem divulgados anúncios sobre o financiamento ou dados financeiros, pode ocorrer uma redefinição do preço e das expectativas do mercado; e as variações de preço dos próprios contratos da Polymarket refletirão, em simultâneo, a atualização coletiva do mercado sobre as perceções dessas variáveis.

FAQ

P: Como é determinado o resultado dos contratos de avaliação da Polymarket?

A Polymarket já celebrou um acordo exclusivo de cooperação de dados com o mercado privado da Nasdaq, que atuará como fornecedor exclusivo dos dados de liquidação do contrato, determinando o resultado final com base nas estimativas diárias de avaliação do mercado privado, atualizadas diariamente. Se, antes da expiração do contrato, a Anthropic concluir o IPO, a liquidação será feita com base nos preços de transação do mercado público.

P: Os dados da Polymarket que indicam 93% de probabilidade são equivalentes à probabilidade real de avaliação?

Os preços num mercado de previsão refletem expectativas coletivas dos participantes e não probabilidades objetivas, e a sua exatidão depende de vários fatores, como liquidez, estrutura dos participantes e capacidade de acesso à informação. Quando o volume total de transações do contrato continua a aumentar, a representatividade do sinal de preço para o mercado também aumenta.

P: No final de 2026, poderá a Anthropic ficar abaixo de uma avaliação de 1 bilião de dólares?

Os dados da Polymarket indicam que a probabilidade de ficar abaixo de 800 mil milhões de dólares é apenas de 16%, mas ainda existem restrições para a concretização da avaliação, principalmente: a divergência na forma de reconhecer receitas poderá enfrentar um escrutínio regulatório mais rigoroso na fase de IPO; as expectativas de crescimento implícitas em múltiplos de vendas elevados, caso não sejam cumpridas, gerarão pressão para uma correção de avaliação; e ainda os riscos associados às iterações de produto dos concorrentes e à disputa por quota de mercado.