Em maio de 2026, uma das narrativas mais persistentes do mercado cripto começou a afrouxar. Strategy (anteriormente MicroStrategy), a gigante baleia empresarial que detém perto de 4% do total de BTC, reconheceu formalmente pela primeira vez num relatório trimestral: para pagar dividendos de ações preferenciais, liquidar obrigações de títulos conversíveis ou responder a necessidades de resgate, a empresa poderá ter de vender parte do seu BTC. Esta declaração acendeu rapidamente o interesse nos mercados de previsão.

Fonte: Polymarket

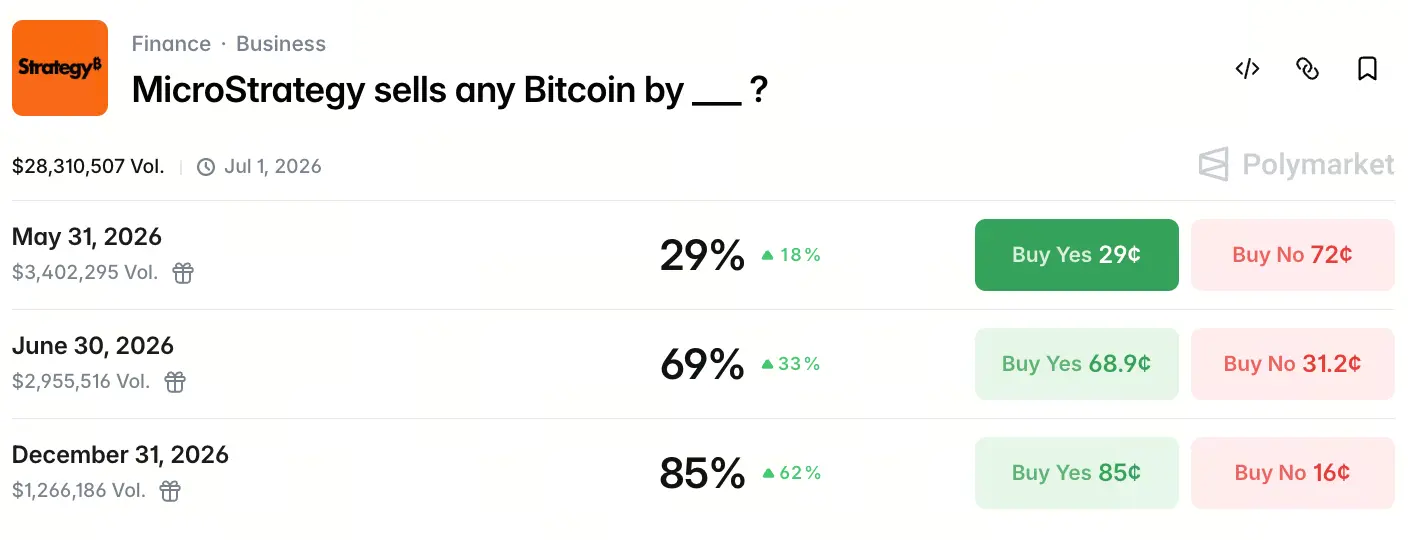

A 18 de maio de 2026, o volume total negociado no Polymarket para o contrato “MicroStrategy vende qualquer quantidade de BTC antes de __” já atingiu 28,3 milhões de dólares. As probabilidades em três datas-chave desenham uma curva de expectativa clara: probabilidade de 29% para vendas antes de 31 de maio, subindo para 69% até 30 de junho, e chegando a 85% até 31 de dezembro. A aposta do mercado não é “se” vai vender, mas “quando” vai vender.

Por que razão a expectativa de venda de alta probabilidade da Strategy surgiu de forma súbita

A 5 de maio de 2026, depois de a Strategy publicar resultados do 1.º trimestre, a narrativa central de “nunca vender moedas” foi reescrita oficialmente. No relatório, consta que a empresa detém 818.334 BTC, o que equivale a 3,9% do total de BTC, com custo médio de aquisição em torno de 75.500 dólares. Mas mais importante: nas divulgações de risco, a empresa listou formalmente “vender BTC” como uma das opções possíveis para angariar caixa.

Na call de resultados, Michael Saylor fez uma afirmação ainda mais direta: “Podemos vir a vender algum BTC para pagar dividendos, com o objetivo de dar um sinal ao mercado, dizer a toda a gente que isto pode acontecer — e que estamos bem, que o BTC está bem, e que a indústria está bem.” O CEO Phong Le acrescentou: “Quando estiver no interesse da empresa, venderemos BTC. Não vamos ficar aqui a dizer que nunca vendemos.”

Esta frase encerrou o compromisso de base que sustentou durante os últimos cinco anos a valorização da MSTR. Quando a disciplina de “nunca vender” é quebrada, o mercado começa a reprecificar de forma massiva.

A pressão de dividendos das ações preferenciais STRC já atingiu um ponto crítico?

A STRC é um produto de ações preferenciais perpétuas lançado pela Strategy em 2025, com uma taxa de dividendos anualizada de cerca de 11,5% e um montante total emitido já na ordem dos 8,5 mil milhões de dólares. Ao contrário das ações ordinárias MSTR, as preferenciais não dependem do prémio de preço para funcionar; exigem que a empresa pague continuamente dividendos monetários fixos.

No 1.º trimestre, o negócio de software da Strategy gerou cerca de 124,3 milhões de dólares de receita, um crescimento de aproximadamente 11,9%, mas face à obrigação anual de dividendos na ordem dos 1,5 mil milhões de dólares, este número é quase insignificante. Embora a empresa tenha cerca de 2,25 mil milhões de dólares em caixa, esta verba ainda precisa de fazer face a necessidades de recompra/resgate antecipado de cerca de 1 mil milhões de dólares em títulos conversíveis em 2027.

A contradição estrutural da STRC está no facto de que, por um lado, fornece à empresa financiamento para comprar BTC em grande escala; por outro, gera pressão permanente de saída de caixa. Sem vendas de BTC, as reservas de caixa só oferecem um amortecimento limitado. No Polymarket, a probabilidade de venda até ao final de junho atinge 69%, refletindo em grande medida a perceção do mercado sobre esta lacuna de caixa.

Como o arbitragem fiscal pode tornar-se o motivo central para vender BTC

Por baixo da aparência de “vender moedas para pagar dividendos”, os fatores fiscais podem ser o verdadeiro motor.

A Strategy registou no 1.º trimestre de 2026 um prejuízo líquido de cerca de 12,54 mil milhões de dólares, principalmente devido à volatilidade acentuada do preço do BTC que provocou perdas contabilísticas não realizadas. Esta perda cria, no balanço da empresa, um ativo fiscal diferido de cerca de 2,2 mil milhões de dólares.

Ao vender parte do BTC — especialmente a parcela comprada a um custo superior ao preço de mercado atual — a Strategy consegue converter essas perdas contabilísticas em deduções fiscais efetivas, para compensar impostos sobre ganhos de capital futuros. Isto não é uma operação isolada: em dezembro de 2022, a Strategy vendeu 704 BTC por 16.776 dólares por unidade para colher perdas fiscais, e depois recomprou 810 BTC dois dias mais tarde a um preço mais alto.

A diferença desta vez relativamente à operação de 2022 está na escala e na camada de narrativa. O espaço de benefícios fiscais em causa ronda os 2,2 mil milhões de dólares, e a empresa já deixou claro que a venda de BTC passa a fazer parte de uma ferramenta de gestão ativa no balanço. Já não é apenas “colheita pontual”, mas uma possível mudança estratégica e sistémica.

A maturidade dos conversíveis e a estrutura da dívida constituem pressão para vender?

Na estrutura de capital da Strategy existe ainda outra camada de pressão: a maturidade dos títulos conversíveis.

A empresa tem cerca de 8,2 mil milhões de dólares em principal de conversíveis e, a partir de setembro de 2027, entrará no primeiro ciclo de reembolso. Segundo estimativas de analistas, se nessa altura o preço das ações da MSTR estiver abaixo de cerca de 183 dólares (associado a um preço do BTC em torno de 91.500 dólares), os detentores de obrigações podem optar por exercer a opção de recompra em vez de converter em ações, o que obrigaria a empresa a usar reservas de caixa ou a vender ativos para cumprir o serviço da dívida.

Neste momento, as reservas de caixa da Strategy, de cerca de 2,25 mil milhões de dólares, cobrem o esforço do primeiro lote de pagamentos em 2027, mas para 2028, com vencimentos mais amplos, ainda não há uma solução clara. Comparando com a pressão de dívida de 2027, o motivo central para vender BTC em 2026 continua a ser, sobretudo, pagamento de dividendos e otimização fiscal. Mas a própria estrutura da dívida determina que a opção de “vender BTC” passe a estar formalmente incluída no pacote de ferramentas estratégicas da empresa em 2026.

Por que o prémio de narrativa da MSTR enfrenta uma reestruturação estrutural

A lógica de valorização dos últimos cinco anos da Strategy assentou em três pilares centrais: aumento contínuo de BTC, “nunca vender” BTC e manutenção do crescimento do conteúdo de BTC por ação via diluição das ações. Entre eles, “nunca vender” foi a razão fundamental para a MSTR obter um grande prémio face ao valor patrimonial líquido (NAV) das suas posições em BTC — os investidores pagaram esse prémio por esse compromisso.

O afrouxamento de Saylor, mesmo que seja apenas uma venda pequena e estratégica, abala essa lógica de prémio no essencial. O mercado deixa de ver a Strategy como um veículo passivo “de acumulação de moedas”, passando a reavaliá-la como uma empresa financeira que faz gestão ativa do balanço com ativos em BTC.

A probabilidade de venda atingir 85% até ao fim do ano no Polymarket não reflete apenas pessimismo do mercado em relação ao preço do BTC, mas sim uma reprecificação do caminho de evolução do modelo de negócio da Strategy. Este valor de probabilidade, por si só, funciona como um “sistema de coordenadas de expetativa”: o mercado já não discute se vai vender; está a especular o momento da venda.

Que impacto real tem a venda da baleia na liquidez do mercado de BTC

Do ponto de vista da capacidade do mercado, se a Strategy vender parte das suas posições, o impacto direto na liquidez do mercado à vista de BTC pode ser limitado.

Com base em dados de preços da Gate, a 18 de maio de 2026 o preço do BTC ronda os 77.000 dólares em consolidação. Se a Strategy vender apenas 1% da sua posição (cerca de 8.183 BTC, no valor de aproximadamente 660 milhões de dólares), esta dimensão equivale apenas a 1 a 2 dias de volume de negociação “normal” no CME ou no mercado à vista. As posições detidas nas bolsas caíram para cerca de 2,693 milhões de BTC, o nível mais baixo em sete anos, e a capacidade de absorção do mercado é muito superior a este volume.

O risco maior está na camada de narrativa. Se uma baleia empresarial que detém perto de 4% da oferta total começar a vender — independentemente de ser mais ou menos — isso liberta um sinal para o mercado: “o maior comprador ativo começa a reduzir.” Este efeito de expetativa pode desencadear comportamentos de seguimento por outros detentores institucionais e mineradores. No 1.º trimestre de 2026, as empresas de mineração cotadas, em conjunto, já tinham vendido cerca de 32.000 BTC, ultrapassando o total de 2025, colocando o lado da oferta do mercado num estado de sensibilidade relativamente elevada. A decisão de venda da Strategy pode tornar-se um catalisador para uma pressão de oferta mais ampla.

Resumo

De “nunca vender” para “vender conforme for necessário”, a mudança narrativa da Strategy é um dos acontecimentos mais emblemáticos do mercado cripto em 2026.

O volume negociado de 28,3 milhões de dólares no Polymarket e a probabilidade de 85% para vendas até ao final do ano refletem a reprecificação do mercado para esta viragem. O impulso por trás da decisão de vender não é apenas a pressão de dividendos da STRC; inclui também o espaço de arbitragem fiscal na ordem dos 2,2 mil milhões de dólares, a estrutura dos vencimentos dos conversíveis e a evolução do modelo de negócio, saindo da “narrativa de acumulação” para a “gestão de balanço de ativos”. A janela de expetativa distribui-se de forma escalonada: a probabilidade no 2.º trimestre é significativamente superior à do 1.º trimestre, e é mais alta até ao fim do ano.

O afrouxamento do prémio de narrativa pode ter um impacto mais profundo no mercado do que as ações reais de venda. A proposta de valor da Strategy está a passar de “símbolo de fé cripto” para “instituição financeira a gerir ativamente ativos cripto” — e esta própria transformação pode ser, talvez, mais digna de atenção da indústria do que a venda de qualquer quantidade específica de BTC.

FAQ

Q1: Quantos BTC a Strategy detém atualmente? Qual é o custo médio?

Em maio de 2026, a Strategy detém 818.334 BTC, o que corresponde a 3,9% do total de BTC; o custo acumulado de compra ronda 61,8 mil milhões de dólares, com um custo médio de cerca de 75.537 dólares.

Q2: Como é calculada a probabilidade no Polymarket?

O Polymarket é um mercado de previsão descentralizado. Os utilizadores expressam a sua perspetiva sobre o resultado de um evento comprando contratos “sim” ou “não”. O preço do contrato (entre 0 e 1) corresponde diretamente à probabilidade implícita no mercado. Quanto maior a probabilidade, mais dinheiro está a apostar que o evento vai acontecer.

Q3: Se a Strategy vender BTC, quão grande seria o impacto no preço do BTC?

Se apenas vender uma pequena quantidade de BTC (por exemplo, 1% da posição, cerca de 8.183 unidades), o impacto direto na liquidez do mercado à vista é limitado, porque o volume médio diário de negociação é muito superior a esta dimensão. O risco maior está na camada de narrativa: a redução por parte do maior comprador empresarial pode desencadear o comportamento de seguimento de outros.

Q4: O que é a STRC? Porque é que isso obrigaria a Strategy a considerar a venda de BTC?

A STRC é um produto de ações preferenciais perpétuas emitido pela Strategy, com uma taxa de dividendos anualizada de cerca de 11,5% e uma dimensão acumulada de aproximadamente 8,5 mil milhões de dólares. Diferente das ações ordinárias, as ações preferenciais exigem que a empresa pague dividendos monetários fixos de forma contínua. As receitas do negócio de software da Strategy não são suficientes para cobrir esta despesa; por isso, a venda de BTC torna-se uma opção realista para complementar o fluxo de caixa.

Q5: A Strategy não já tinha vendido BTC em 2022? Porque é que desta vez recebeu mais atenção?

Em dezembro de 2022, a Strategy vendeu 704 BTC com o objetivo de colher prejuízos fiscais e, em seguida, recomprou rapidamente os ativos no prazo de dois dias. Na altura, a dimensão da operação e o período foram pequenos, pelo que não afetavam a narrativa de “compra ao longo do tempo e não vende”. Desta vez, a declaração passa a incluir formalmente “vender BTC” como parte da gestão regular do capital da empresa; o impacto a nível de narrativa é muito maior do que a dimensão real das transações.