Essa forte queda ocorreu mesmo após a SanDisk ter acumulado um aumento superior a 600% no ano até então. Até 13 de julho, a SanDisk tinha uma valorização de 3.531,96% nos últimos 52 semanas — um aumento tão expressivo que qualquer recuo poderia gerar questionamentos profundos sobre se o “superciclo de armazenamento de IA” já chegou ao fim.

Analisando sob três dimensões — ambiente macro de taxas de juros, riscos geopolíticos e ciclo da indústria —, desmembramos a lógica subjacente à queda coletiva dos chips de armazenamento, tentando responder a uma questão central: trata-se de uma mudança de tendência no mercado de armazenamento de IA ou de uma liberação normal de riscos em uma avaliação excessivamente otimista?

Tríade de pressões: por que a SanDisk se tornou uma das ações de semicondutores com maior queda?

A venda de chips de armazenamento em 14 de julho não foi desencadeada por um único fator, mas por uma ressonância de três pressões macroeconômicas, geopolíticas e setoriais.

Primeira pressão: o sinal mais claro de postura hawkish do Federal Reserve.

O membro do Fed, Christopher Waller, fez um discurso na segunda-feira com o mais claro sinal hawkish até então. Ele afirmou que, se os dados de inflação núcleo divulgados nesta semana continuarem aquecidos, “o Comitê Federal de Mercado Aberto (FOMC) precisará considerar uma política monetária mais restritiva em breve”. Waller destacou que tarifas, preços de energia e a demanda por infraestrutura de IA já se tornaram fontes importantes de pressão inflacionária.

Essa declaração imediatamente levou o mercado a reavaliar as expectativas de juros. Após o discurso, o rendimento dos títulos do Tesouro de 10 anos subiu mais de 5,2 pontos base, atingindo 4,6156%; o rendimento dos títulos de 2 anos subiu cerca de 7 pontos base, para 4,2773%. A ferramenta de monitoramento do Fed na Chicago Mercantile Exchange indicou que a probabilidade de aumento de 25 pontos base na próxima reunião de julho subiu de 26% para 41% em uma semana; algumas cotações de traders já precificam quase 50% de chance de aumento.

Para ações de tecnologia dependentes de fluxos de caixa futuros descontados, cada aumento nas expectativas de juros significa uma compressão direta na avaliação. Apesar de SanDisk, Micron e outras empresas de chips de armazenamento terem apresentado crescimento impressionante impulsionado pela demanda de IA, suas expectativas de valor futuro já estão embutidas no preço, tornando-as mais sensíveis às mudanças nas taxas de juros do que setores de valor.

Segunda pressão: escalada repentina do conflito no Oriente Médio.

No mesmo dia do discurso de Waller, o conflito entre EUA e Irã se intensificou novamente. O presidente Trump anunciou a retomada do bloqueio portuário ao Irã, e o Exército dos EUA iniciou, às 20h00 GMT de 14 de julho, uma operação de bloqueio marítimo a todos os portos e áreas costeiras iranianas. Os preços internacionais do petróleo dispararam, com o Brent atingindo US$ 80 por barril.

O aumento do risco geopolítico pressionou o setor de tecnologia de duas formas: primeiro, o aumento do petróleo elevou as expectativas inflacionárias, reforçando a lógica de aumento de juros pelo Fed; segundo, a aversão ao risco levou fundos a retirarem-se de setores de alta beta, como semicondutores, e a migrarem para setores defensivos, como energia — neste dia, o setor de energia subiu 3,2%, com ExxonMobil +4,05% e Chevron +3,29%.

Terceira pressão: resultados abaixo do esperado da SK Hynix, desencadeando uma reação em cadeia de realização de lucros.

A ADR da SK Hynix nos EUA, negociada há apenas dois dias, sofreu forte queda. A corretora sul-coreana Hanwha estima que o lucro operacional do segundo trimestre ficou cerca de 8% abaixo do consenso de mercado. Além disso, a venda de HBM por contratos de longo prazo e a não recuperação total dos preços do DRAM, devido à desaceleração na alta de preços, geraram preocupações de que “a alta de preços de memória pode não se traduzir proporcionalmente em lucros”.

Essa lógica abalou a narrativa central do setor de chips de armazenamento — de que a demanda de IA impulsionaria aumento de volume e preço, gerando ciclo virtuoso de margens. Como fornecedor principal de HBM para a Nvidia, a expectativa de resultados abaixo do esperado da SK Hynix foi interpretada como um sinal de que a demanda de armazenamento de IA talvez não seja tão forte quanto se pensava. A pressão de venda se espalhou rapidamente de SK Hynix para Micron, SanDisk, Western Digital e Seagate.

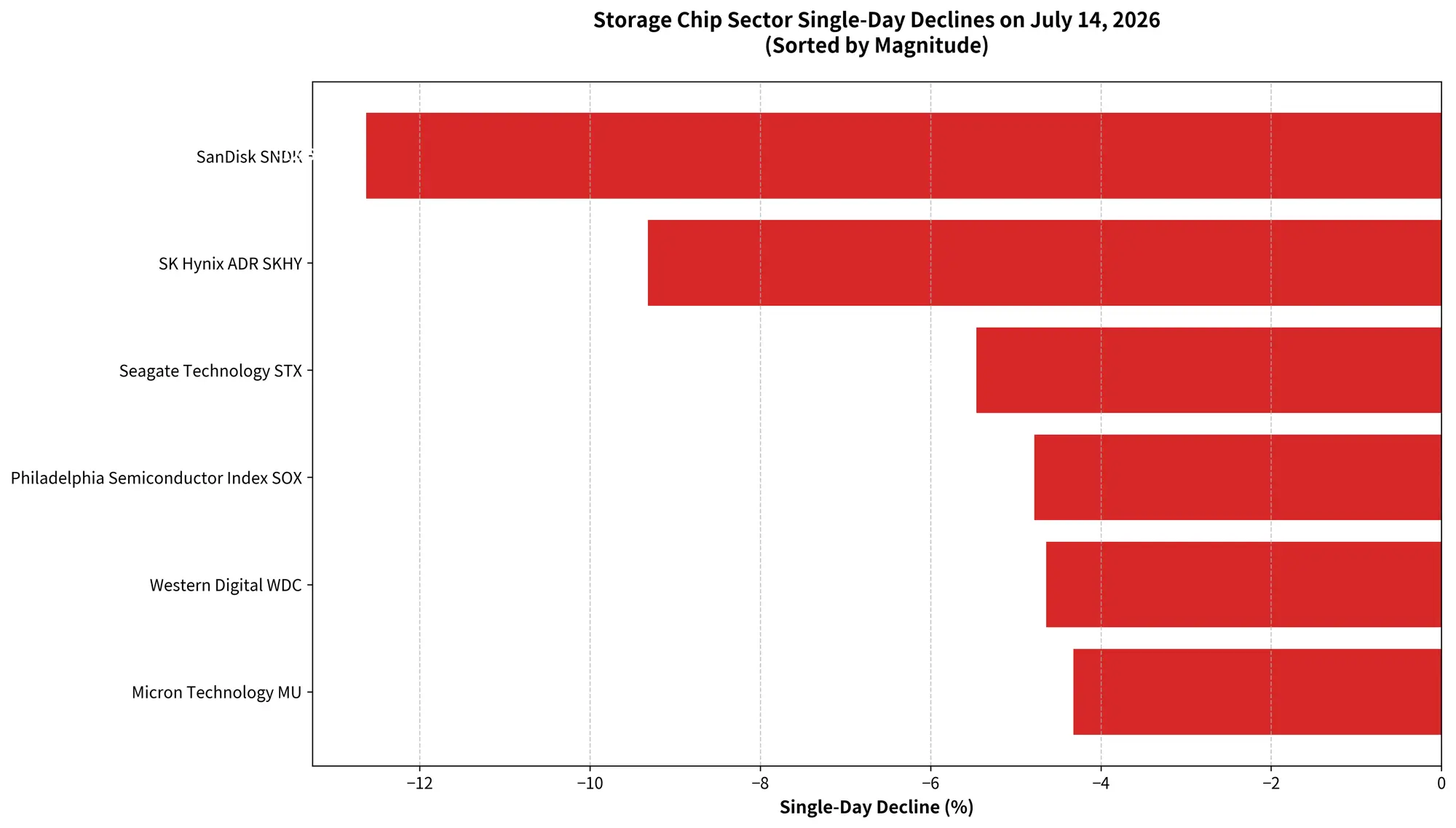

Visão geral da queda do setor de chips de armazenamento em 14 de julho

Por que SanDisk? Alta valorização e crescimento acelerado criam uma matemática inevitável

Na queda geral do setor, SanDisk liderou as perdas com uma queda de 12,63%. Isso não é por acaso.

Desde o início do ciclo de alta de armazenamento impulsionado por IA, SanDisk foi uma das ações com maior valorização. Até 13 de julho, sua valorização em 2026 era de 605,19%. Apesar de a Micron também ter apresentado alta expressiva, sua valorização no mesmo período foi de cerca de 260%. Quanto maior o aumento prévio, maior a pressão de realização de lucros em uma queda de 1%, pois o valor absoluto de perda é maior.

Do ponto de vista de avaliação, o aumento de SanDisk foi impulsionado por múltiplos fatores: crescimento explosivo na demanda de armazenamento NAND para servidores de IA, aumento contínuo dos contratos de NAND, e a recuperação do setor após ciclos de estoque em 2023-2024. O mercado precificou não só a melhora dos fundamentos atuais, mas também as expectativas de crescimento futuro impulsionado por investimentos em infraestrutura de IA nos próximos anos.

Porém, mudanças abruptas no ambiente macro — aumento das taxas de juros, risco geopolítico — fizeram com que ações que já tinham precificado muito do futuro fossem as primeiras a sofrer ajustes. A queda de 12,63% de SanDisk em um dia é, na essência, uma consequência matemática de uma avaliação excessivamente otimista e de alta valorização, ajustada às novas condições macroeconômicas.

Onde estamos na fase do ciclo de armazenamento? Ainda há demanda de IA, mas o mercado já precifica o “topo”

A forte queda de SanDisk indica que a demanda de armazenamento de IA pode estar chegando ao seu limite? Essa é a dúvida mais importante dos investidores.

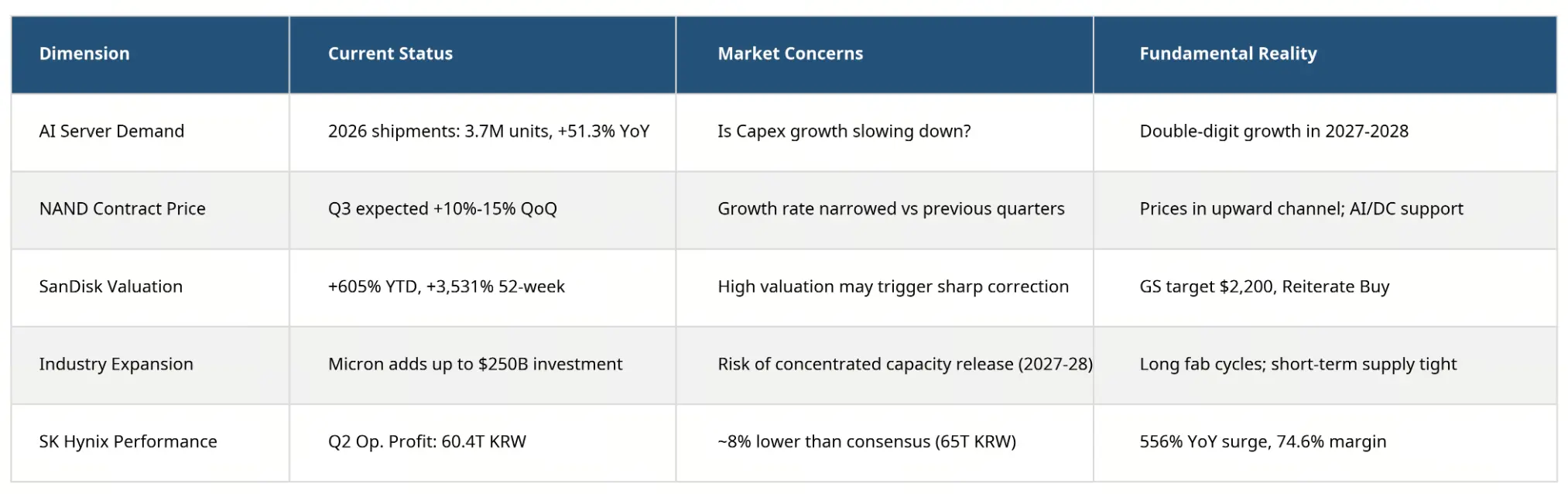

Do ponto de vista fundamental, a demanda de armazenamento de IA ainda cresce rapidamente. Segundo a consultoria TrendForce, em 2026, o volume global de servidores de IA deve atingir cerca de 3,7 milhões de unidades, um aumento de 51,3% em relação a 2025. Em termos de capacidade de armazenamento, a demanda de DRAM para servidores de IA deve crescer cerca de 105% em 2026, e a de HBM deve dobrar, com aumento de 110%. Espera-se que, até 2028, servidores de IA representem entre 50% e 55% da demanda global de DRAM.

No setor de NAND Flash, a demanda por IA e centros de dados de grande porte ainda sustenta o crescimento. Com o aumento das cargas de trabalho de inferência, a necessidade de armazenamento em servidores de IA já é três vezes maior do que em servidores tradicionais, e espera-se que, em 2026, os SSDs empresariais superem os smartphones, tornando-se a maior aplicação de NAND Flash.

Grandes provedores de nuvem como Microsoft, Google, Amazon e Meta continuam expandindo seus clusters de GPU e investimentos em data centers. O crescimento do capital de IA ainda é sustentado, e nada mudou na avaliação de demanda após 14 de julho.

Porém, o mercado está começando a precificar o “topo do ciclo”.

Dados da TrendForce indicam que, embora os contratos de NAND Flash continuem a subir com suporte da demanda de IA, o ritmo de alta já diminuiu em relação aos trimestres anteriores. A previsão para o terceiro trimestre é de alta de 10% a 15% nos contratos de NAND Flash, mas o crescimento já é mais moderado. No mercado de wafers de NAND, a demanda por produtos de consumo — pen drives, cartões de memória — permanece fraca, com clientes de módulos de armazenamento enfrentando custos elevados e demanda baixa.

Mais importante, há mudanças na oferta. A Micron anunciou recentemente que aumentou sua previsão de investimentos nos EUA de US$ 2 bilhões para mais de US$ 2,5 bilhões até 2035. Com a SK Hynix, Samsung e Micron ampliando seus investimentos simultaneamente, há preocupação de que a capacidade de produção se concentre em alguns anos, um típico sinal de pontos de inflexão de ciclos na indústria de armazenamento.

Assim, a queda de 14 de julho não significa que a demanda de armazenamento de IA esteja caindo de fato, mas que o mercado está começando a precificar o “topo do ciclo” — mesmo que esse topo ainda esteja distante.

Mapa de avaliação do ciclo de armazenamento e riscos de valuation

Mapa de avaliação do ciclo de armazenamento e riscos de valuation

De “alta generalizada do conceito de IA” para “buscar os verdadeiros geradores de lucro”

A correção coletiva do setor de chips de armazenamento reflete uma fase de diferenciação importante na temática de IA.

No início do ciclo (2024-2025), o mercado atribuiu avaliações elevadas a quase todas as empresas de semicondutores relacionadas à IA. A lógica era simples: IA precisa de GPU, HBM, NAND, armazenamento de data center — toda a cadeia se beneficia.

Mas, com o aumento contínuo dos preços das ações e das expectativas, os investidores começaram a questionar: quais empresas realmente conseguem converter receita de IA em crescimento de lucro sustentável? Quais avaliações já refletem excessivamente o potencial futuro? Quando o ritmo de investimentos desacelera, quais empresas serão as primeiras a sofrer?

Essas perguntas estão levando a uma fase de diferenciação no tema IA, saindo do “crescimento generalizado” para uma avaliação mais seletiva.

Tomemos SanDisk como exemplo: a Goldman Sachs, em 13 de julho, elevou seu preço-alvo de US$ 1.200 para US$ 2.200, mantendo a recomendação de compra, prevendo resultados muito fortes no quarto trimestre de 2026. A Evercore ISI, com analista Amit Daryanani, elevou seu preço-alvo de US$ 1.400 para US$ 3.100, afirmando que os investidores “subestimaram a durabilidade dos lucros e do fluxo de caixa livre da SanDisk nos próximos anos”, além de subestimar a capacidade de a empresa aumentar preços diante do desequilíbrio entre oferta e demanda até 2027. O Citigroup manteve o preço-alvo de US$ 2.500.

O otimismo de Wall Street contrasta com o sentimento de pânico do mercado, refletindo a posição delicada atual do setor de chips de armazenamento: fundamentos ainda fortes, mas avaliações já incorporando expectativas elevadas.

De uma perspectiva macro, o setor ainda está em fase de expansão, mas o ritmo de crescimento mais acelerado pode já ter passado. Para investidores, o desempenho futuro das ações de armazenamento dependerá cada vez mais de uma variável central: se o crescimento da demanda de IA continuará a se traduzir em aumento de lucros reais, e não apenas em receitas.

O que os investidores devem acompanhar?

No curto prazo, o mercado deve focar em variáveis-chave:

Caminho de política do Fed em julho. O Departamento de Estatísticas do Trabalho dos EUA divulgará em 15 de julho o CPI de junho, com expectativa de desaceleração da inflação ao consumidor de 4,2% em maio para 3,8%. Se os dados mostrarem uma inflação mais baixa que o esperado, a expectativa de aumento de juros pode diminuir, dando fôlego às ações de tecnologia. Se a inflação núcleo subir novamente, a probabilidade de aumento de juros aumentará. A próxima decisão do Fed será em 29 de julho.

Resultados das empresas de semicondutores. A divulgação dos resultados da TSMC em 16 de julho será o primeiro grande teste da demanda por chips de IA. As orientações da Micron e o relatório do quarto trimestre de SanDisk, previsto para 5 de agosto, serão pontos-chave para reavaliar os fundamentos do setor de armazenamento.

Tendências de capital de IA. Os planos de investimento em data centers e clusters de GPU de provedores de nuvem, além do andamento das encomendas na cadeia de suprimentos da Nvidia, influenciarão as expectativas de demanda de armazenamento.

Conclusão

A queda de 12,63% da SanDisk e a de 4,78% do índice Philadelphia Semiconductor representam mais uma liberação de riscos acumulados em avaliações excessivamente otimistas, do que uma reversão de tendência na demanda de armazenamento de IA.

O investimento em infraestrutura de IA continua em expansão, e os fundamentos de oferta e demanda de chips de armazenamento ainda não se deterioraram de forma estrutural. Mas o mercado já enviou um sinal claro: a fase de “crescimento indiscriminado” do tema IA está chegando ao fim, dando lugar a um ambiente de avaliação mais seletivo, que valoriza a capacidade de concretizar lucros.

Para as empresas de chips de armazenamento, o desempenho futuro das ações dependerá de um critério simples, porém cruel: se o crescimento da demanda de IA continuará a se traduzir em aumento de lucros. As empresas que conseguirem demonstrar isso recuperarão a confiança do mercado após a volatilidade; aquelas que dependerem apenas do beta do setor podem enfrentar um período mais longo de digestão de valuation.

O ciclo superexpansivo do setor de armazenamento chegou a um ponto de inflexão? A resposta talvez não seja um simples “sim” ou “não” — uma formulação mais precisa é: o mercado está migrando de uma narrativa de “ciclo” para uma análise de “números do ciclo”.

FAQ

Pergunta: Quanto exatamente caiu a SanDisk em 14 de julho?

SanDisk (SNDK) fechou em US$ 1.673,97, uma baixa de US$ 241,95 em relação ao dia anterior, uma queda de 12,63%, com volume de US$ 23,315 bilhões, sendo a terceira maior negociação do dia na bolsa.

Pergunta: Além da SanDisk, quais ações de armazenamento também caíram?

Micron caiu 4,32%, fechando a US$ 937; ADRs da SK Hynix caíram 9,32%; Seagate caiu 5,46%; Western Digital caiu 4,64%. O índice Philadelphia Semiconductor caiu 4,78% no dia.

Pergunta: Qual foi a valorização acumulada da SanDisk desde 2026?

Até 13 de julho, a SanDisk tinha uma valorização de 605,19% em 2026, e uma alta de 3.531,96% nos últimos 52 semanas.

Pergunta: Como o aumento das taxas de juros do Fed afeta as ações de semicondutores?

A elevação das taxas aumenta a taxa livre de risco, reduzindo múltiplos de avaliação baseados em fluxo de caixa futuro. Como as empresas de semicondutores têm alto crescimento e avaliações elevadas, são mais sensíveis às mudanças nas taxas. Após o discurso de Waller, a expectativa de aumento de juros em julho subiu para quase 50%.

Pergunta: A demanda de armazenamento de IA realmente atingiu o pico?

Do ponto de vista fundamental, a demanda de armazenamento de IA ainda cresce rapidamente — em 2026, a previsão é de aumento de 51,3% nas entregas globais de servidores de IA, com demanda de DRAM crescendo cerca de 105% e HBM dobrando. A queda de 14 de julho é mais uma correção de avaliação e ajuste de expectativas, não uma reversão de tendência fundamental.