O núcleo desta série de dados é o seguinte: até que ponto a procura por chips de IA consegue sustentar a indústria dos semicondutores? Este artigo vai analisar, em cinco dimensões, a lógica da procura, a transmissão na cadeia de abastecimento, os sinais da cadeia industrial, a avaliação do ciclo e os avisos de risco.

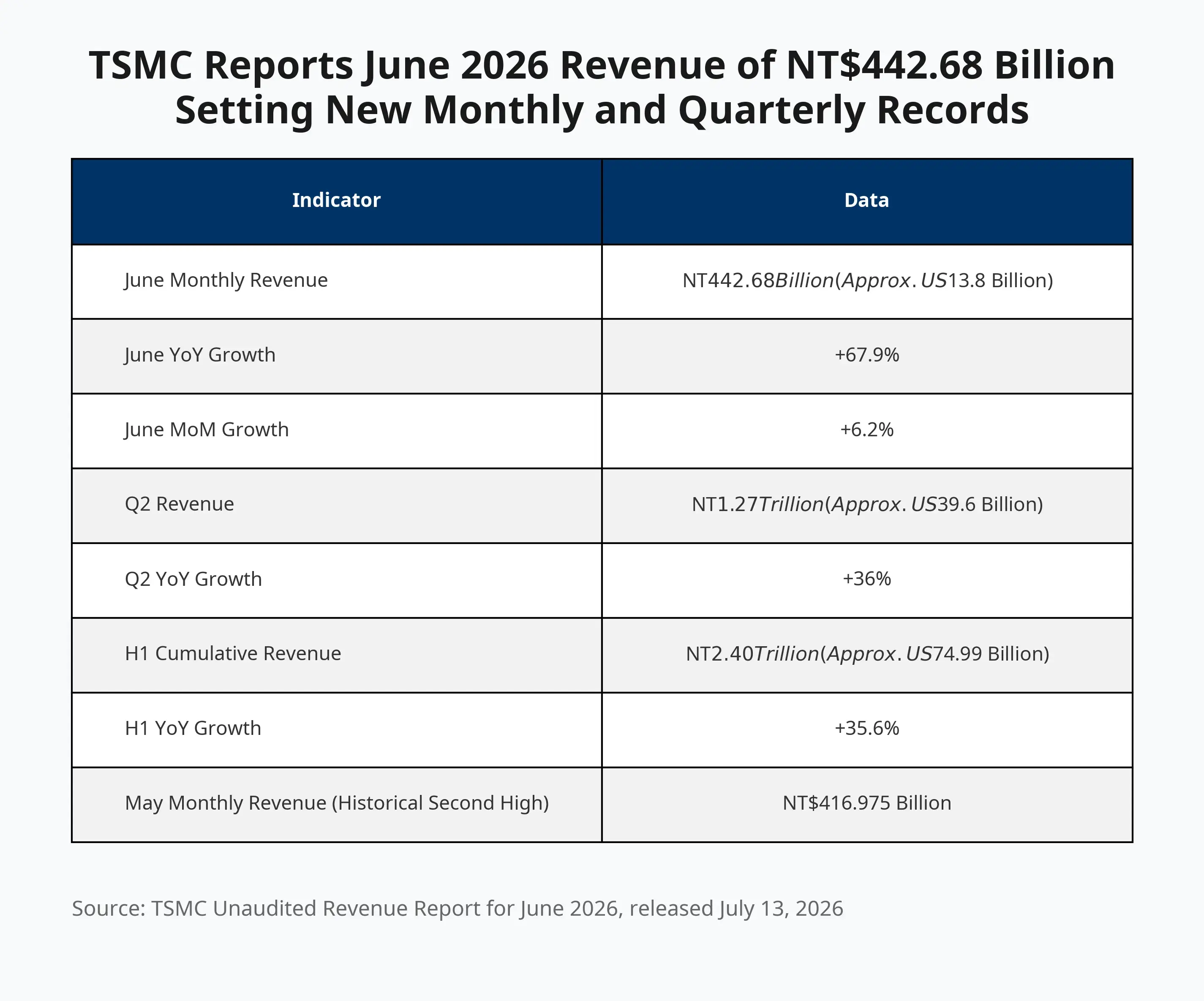

As receitas de junho de 2026 da TSMC ultrapassam 442,68 mil milhões de NT$; novo máximo histórico tanto em mês como em trimestre

Por que razão as receitas da TSMC aceleraram de repente em junho?

O aumento homólogo de 67,9% nas receitas de junho registou o crescimento mensal mais rápido desde o início do ano, superando o recorde histórico de 416,975 mil milhões de NT$ estabelecido em maio. No segundo trimestre, as receitas trimestrais ascenderam a 1,27 biliões de NT$ (cerca de 396 milhões de dólares), com um crescimento homólogo de 36%, alinhado com a previsão média dos analistas.

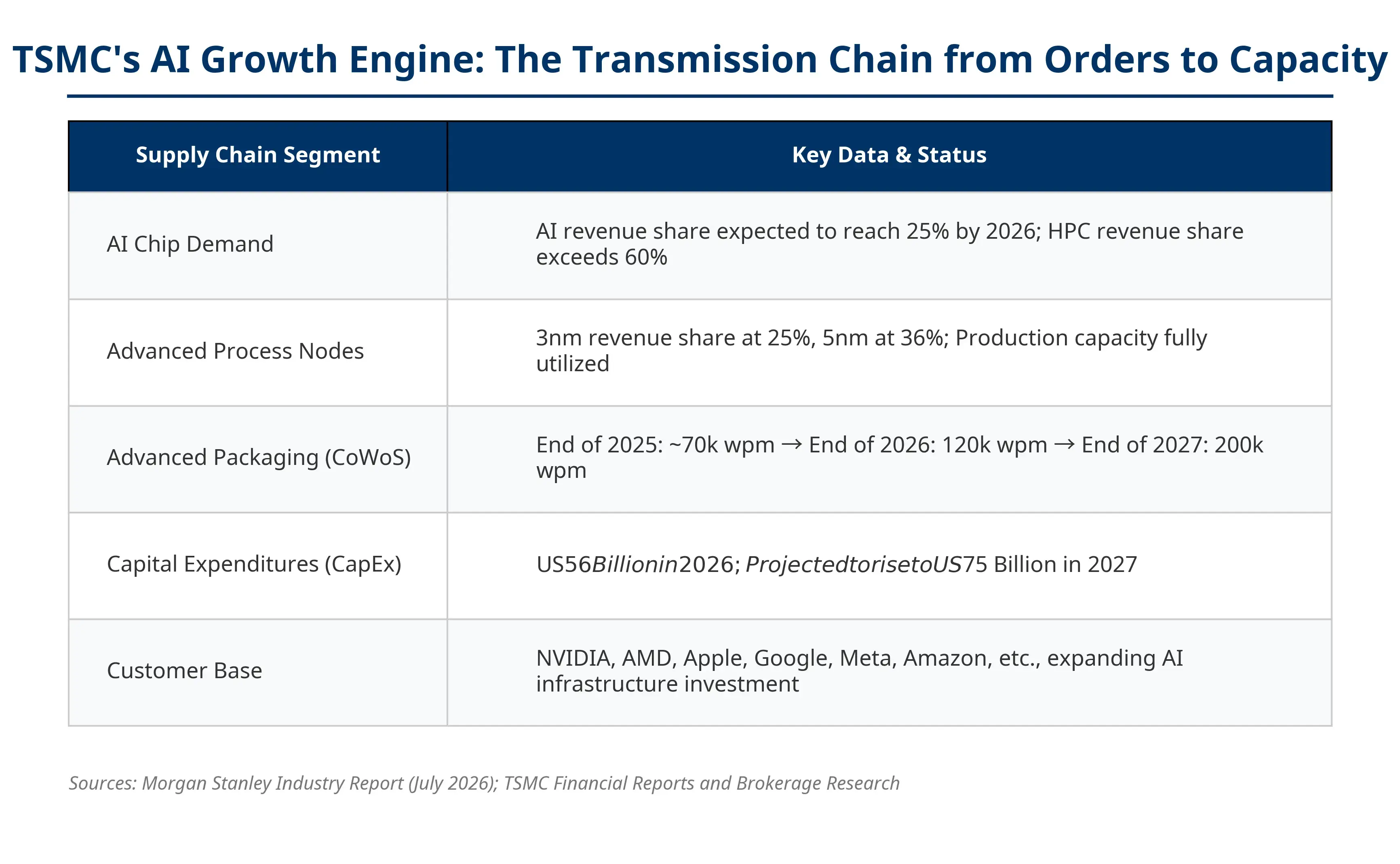

O motor principal desta evolução é a procura por chips de IA. A TSMC fabrica GPUs de IA, aceleradores de IA e chips de computação de alto desempenho (HPC) para clientes como a Nvidia (NVDA.US), AMD (AMD.US) e Apple. Empresas tecnológicas como a OpenAI, Meta, Google e Amazon continuam a expandir o investimento em infraestruturas de IA; os fornecedores de cloud aumentam as compras de GPUs, e a procura por fabrico de chips acompanha essa tendência.

A TSMC ocupa 73% da quota no mercado global de foundry pura (dados do primeiro trimestre de 2026). O desempenho é amplamente visto como um barómetro da cadeia global de IA. Quando a utilização da capacidade de processos avançados da TSMC (3 nanómetros, 5 nanómetros) se mantém a plena carga, isso significa que a procura por chips de IA na cadeia a jusante continua elevada. Da GPU de IA ao wafer em processo avançado, passando pela embalagem avançada CoWoS e pelos servidores de IA, a TSMC está no nó central desta cadeia.

Note-se que o crescimento explosivo da TSMC em junho não é um acontecimento isolado. A empresa planeia adicionar duas fábricas de embalagens avançadas no parque científico de Chiayi, no sul de Taiwan; a primeira já entrou em produção, e a segunda está prestes a arrancar. A expansão contínua da capacidade de embalagens avançadas, por si só, confirma a visibilidade e a continuidade das encomendas de chips de IA.

Panorama do motor de crescimento da IA da TSMC — a cadeia de transmissão do pedido à capacidade

O que significa o crescimento da TSMC para a Nvidia e para as ações ligadas à IA?

Para os investidores em ações, os dados de receitas da TSMC são um indicador antecedente importante para avaliar a saúde da cadeia de IA.

Para a Nvidia, a continuação do crescimento das encomendas à TSMC indica que a procura por GPUs de IA continua forte. Se a capacidade de fabrico de wafers se mantiver constrangida, isso suportará as expectativas de crescimento das receitas da Nvidia. A 13 de julho (hora de Pequim), a sessão noturna da Nvidia caiu 1,74% para 207,29 dólares. O setor de semicondutores, no seu conjunto, ficou sob pressão; a preocupação do mercado com uma desaceleração na taxa de crescimento da procura por capacidade de computação de IA continua a intensificar-se. Os dados de junho da TSMC fornecem, em certa medida, evidência de que a procura a curto prazo continua sólida.

Para a AMD, os seus chips de IA da série MI dependem igualmente do processo avançado da TSMC. Melhorias na capacidade da TSMC ajudam a AMD a expandir o fornecimento de chips de IA. Bancos de investimento de topo têm vindo recentemente a rever em alta, de forma intensiva, os preços-alvo da AMD: o Goldman elevou o preço-alvo de 450 dólares para 640 dólares, o Wells Fargo (Wells) subiu para 615 dólares, e o UBS colocou em 670 dólares.

Além disso, direções mais abrangentes de beneficiários incluem equipamento de semicondutores (como Applied Materials, Lam Research), chips de memória (como SK Hynix, Micron) e empresas ligadas a data centers (como Broadcom). O plano de despesas de capital (capex) da TSMC para 2026 aproxima-se de um valor recorde, perto de 56 mil milhões de dólares, o que deverá impulsionar diretamente a procura por equipamento a montante.

No entanto, a 13 de julho (hora de Pequim) a pressão foi generalizada no pré-mercado do setor de chips — Marvell caiu 1,9% para 3,1 dólares, a Intel caiu quase 5% e a Lam Research? não, “泛林集团” corresponde ao nome Lam Research, caiu 3,6% — refletindo que o mercado está a absorver outros fatores macro para além dos bons sinais da TSMC, incluindo a compressão dos ativos de risco causada pela tensão EUA-Irão.

O superciclo dos semicondutores estará a formar-se?

Esta é a principal controvérsia do mercado neste momento. Para responder, é necessário comparar as diferenças estruturais entre os ciclos passados e o ciclo atual.

No passado, os superciclos de semicondutores foram impulsionados pela procura de PC, pela popularização dos smartphones e pela internet móvel. A característica central era uma explosão da procura final trazida pelos ciclos de troca de equipamentos dos consumidores. Já no ciclo atual, o motor é ocapex empresarial — os data centers, clusters de GPUs e custos de treino de modelos onde os gigantes tecnológicos investem para infraestruturas de IA.

Os argumentos a favor da continuidade do “superciclo” incluem: primeiro, que o capex de IA continua a níveis elevados. Os gigantes tecnológicos investem centenas de milhões de dólares todos os anos em compras de equipamentos de IA, e uma parte significativa desses gastos é sustentada por financiamento. Segundo, que a oferta e a procura de chips topo de gama ainda estão apertadas. Os processos avançados de 3 nanómetros e 5 nanómetros e a embalagem avançada CoWoS continuam a ser gargalos de capacidade. O CEO da TSMC, Wei Zhejia, alertou no mês passado que, mesmo que a capacidade adicional nos EUA entre em operação nos próximos anos, a empresa pode ainda não conseguir satisfazer totalmente a procura dos clientes norte-americanos. O gestor da SK Hynix também acredita que a atual escassez de chips de memória pode manter-se até depois de 2030.

Ainda assim, equiparar simplesmente o ciclo atual ao superciclo anterior pode levar a uma interpretação errada. A sustentabilidade do capex empresarial depende de o processo de comercialização da IA conseguir gerar retornos compatíveis — algo que é essencialmente diferente do crescimento natural da procura impulsionada pelos ciclos de troca dos consumidores. Um analista da Bloomberg Intelligence apontou que a procura por aceleradores de IA e CPUs de servidores mantém apertada a capacidade de 3 nanómetros e 5 nanômetros, mas se as margens brutas conseguem manter-se no limite do guidance depende de a utilização a plena capacidade dos processos avançados conseguir continuar a compensar o efeito de diluição das fábricas no estrangeiro.

Que riscos há que ter em conta?

Qualquer análise setorial não pode ignorar os riscos. Por trás das elevadas expectativas do mercado para ações de semicondutores e de IA, há pelo menos três lógicas de risco verificáveis.

O capex de IA vai atingir o topo? Esta é a maior dúvida do mercado. As empresas tecnológicas investem grandes quantias para construir infraestruturas de IA, mas a comercialização da IA consegue gerar retornos proporcionais? Se o crescimento das receitas de IA continuar a ficar abaixo das expectativas, as valorizações das ações de chips ficarão sob pressão sistémica. Neste momento, o foco do mercado passou de “a IA vai crescer?” para “o investimento em IA consegue gerar retorno?”.

Risco do ciclo de inventários de semicondutores. Historicamente, o setor de chips tem características cíclicas evidentes: procura demasiado quente → expansão de capacidade → acumulação de inventários → arrefecimento da procura → ajuste dos inventários. Neste momento, a capacidade da TSMC e de outras fábricas de wafers está a plena carga. Se a taxa de crescimento da procura de IA abrandar na margem, o risco de ajuste de inventários aumentará rapidamente.

Risco geopolítico. Mais de 70% da capacidade da TSMC está concentrada na região de Taiwan. Qualquer escalada de tensões regionais pode afetar a cadeia global de abastecimento de semicondutores. Além disso, a evolução da política dos EUA de restrições à exportação de semicondutores para a China é um fator de incerteza contínuo.

Pontos a observar nos resultados financeiros da TSMC a 16 de julho. Os investidores devem focar três indicadores: se a orientação de crescimento das receitas no ano inteiro excede 30% (a TSMC tinha previamente esperado que a receita anual em dólares pudesse crescer mais de 30%); se o plano de despesas de capital continua a aumentar; e se a percentagem de receitas relacionadas com IA continua a subir — a IA está a tornar-se um motor de crescimento de longo prazo ou apenas um catalisador de curto prazo.

Efeitos em cadeia das ações globais de tecnologia

O crescimento das receitas da TSMC valida a realidade da procura por IA, reforçando a confiança do mercado na cadeia global de IA. Da IA em chips a equipamentos de semicondutores, de chips de memória a infraestruturas de computação em cloud, a situação de todo o setor é cruzada e confirmada nos dados da TSMC.

Mas isso não significa que todas as ações relacionadas vão subir em simultâneo. O mercado já entrou numa fase de diferenciação: empresas com caminhos claros para lucros e avaliações razoáveis são mais favorecidas, enquanto ativos impulsionados apenas por conceitos enfrentam maior pressão para uma correção das valorizações.

Com uma quota de 73% no mercado global de foundry pura e receitas trimestrais em recorde, a TSMC envia um sinal claro ao mercado: a procura por hardware de IA continua a expandir-se. Porém, se o superciclo se confirma, depende no final de a comercialização da IA conseguir sustentar continuamente o capex das empresas — o que requer tempo e mais dados para validação.

FAQ

Por que razão as receitas de junho da TSMC conseguiram crescer 68% em termos homólogos?

Principalmente devido à procura por chips de IA. A TSMC produz GPUs de IA, aceleradores de IA e chips de computação de alto desempenho para clientes como Nvidia, AMD e Apple. Os gigantes tecnológicos globais continuam a expandir o investimento em infraestruturas de IA, o que impulsiona fortemente as compras de GPUs e a procura por serviços de foundry de wafers.

O que significa o crescimento das receitas da TSMC para a ação da Nvidia?

A TSMC é a principal foundry para GPUs da Nvidia; o crescimento das encomendas reflete diretamente que a procura por GPUs de IA continua forte. A capacidade de fabrico de wafers manter-se-á apertada para suportar as expectativas de crescimento das receitas da Nvidia. Mas a 13 de julho a sessão noturna da Nvidia caiu 1,74%, mostrando que o mercado já está a considerar outros fatores macro.

O superciclo dos semicondutores chegou mesmo?

O ciclo atual é impulsionado pelo capex empresarial em IA, que tem diferenças essenciais face ao ciclo anterior impulsionado pelos ciclos de troca dos consumidores. Os fatores de suporte incluem o nível elevado de despesa em IA e a capacidade apertada em processos avançados; mas o risco está em saber se os ganhos da comercialização da IA conseguem acompanhar o investimento. A confirmação do superciclo ainda requer mais dados para validação.

O que deve ser observado nos resultados financeiros da TSMC de 16 de julho?

Focar três indicadores: se a orientação de crescimento das receitas no ano inteiro excede 30%, se o plano de despesas de capital continua a aumentar e se a percentagem de receitas relacionadas com IA continua a subir. Estes dados determinarão se a procura por chips de IA pode tornar-se um motor de crescimento de longo prazo para a TSMC.

Que riscos existem ao investir em ações de semicondutores?

Os riscos principais incluem: o capex de IA poder atingir o topo, o ajuste do ciclo de inventários inerente ao setor de semicondutores e possíveis impactos na cadeia de abastecimento devido a fatores geopolíticos. Os investidores devem acompanhar se os ganhos da comercialização de IA por parte das empresas tecnológicas conseguem corresponder ao volume enorme de investimento.