Wall Street está a investir bilhões de dólares em empresas de mineração de Bitcoin cotadas em bolsa. No entanto, este argumento de investimento já não gira em torno do futuro do setor de mineração de criptomoedas.

Em vez disso, as instituições financeiras veem estas empresas como uma forma de infraestrutura de energia elétrica e licenças extremamente escassas na era da inteligência artificial (IA). Quando a onda de IA explode, o gargalo deixou de ser a falta de chips avançados e passou a ser a grave escassez de energia disponível.

Nos últimos meses, várias operações de financiamento e leasing em grande escala têm impulsionado uma mudança estrutural no setor.

Investidores e grandes bancos estão a seguir uma estratégia de arbitragem bastante clara: muitas empresas de mineração de Bitcoin de grande escala já possuem conexões importantes à rede elétrica, vastos terrenos e equipas experientes na gestão de carga industrial.

Ao transformar estas instalações em centros de computação de alto desempenho, os mineiros podem substituir a receita volátil das recompensas de blocos de criptomoedas por fluxos de caixa estáveis que duram anos – um tipo de fluxo que as instituições de crédito tradicionais podem avaliar e financiar.

Esta mudança na avaliação reflete-se claramente nos termos financeiros, que se assemelham mais a operações de infraestrutura digital tradicional do que a investimentos especulativos em criptomoedas.

Por exemplo, a Core Scientific concluiu a primeira ronda de financiamento de 500 milhões de dólares, com um prazo de 364 dias, junto do Morgan Stanley, com uma possibilidade de extensão até 1 mil milhões de dólares. Este empréstimo foi utilizado diretamente para desenvolver centros de dados, adquirir imóveis e garantir fontes de energia.

Porque é que empresas de IA querem colaborar com mineiros de Bitcoin

O contexto macroeconómico torna esta tendência bastante evidente: a procura de energia para centros de dados nos EUA está a crescer a uma velocidade sem precedentes, enquanto a rede elétrica nacional não foi projetada para suportar cargas tão enormes e concentradas.

Segundo a Electric Power Research Institute (EPRI), os centros de dados nos EUA consumiram até 192 terawatts-hora de eletricidade em 2024. Este número pode chegar a quase 790 terawatts-hora em 2030, representando cerca de 17% da produção total de eletricidade do país.

Esta onda de procura confronta-se com a lentidão na construção de infraestruturas de transmissão e com os processos de conexão à rede.

Um relatório recente da Bloom Energy revelou uma crescente disparidade entre a capacidade de fornecimento de energia das utilities regionais e as expectativas dos “hyperscalers” – empresas que operam centros de dados de grande escala. Assim, o tempo para disponibilizar energia real pode ser superior em 1,5 a 2 anos às estimativas dos desenvolvedores.

Neste ambiente de congestão, a vantagem competitiva deixou de ser possuir terrenos ou adquirir servidores, passando a ser a disponibilidade de capacidade elétrica já conectada à rede.

E são precisamente as instalações de mineração de Bitcoin – que já possuem licenças e conexão elétrica – que detêm este ativo escasso.

Pressões após o halving forçam os mineiros a focar em IA

A mudança de foco para IA não é apenas uma oportunidade de negócio, mas também uma estratégia de sobrevivência para a indústria de mineração de Bitcoin.

Após o halving do Bitcoin em abril de 2024, a recompensa por bloco foi reduzida pela metade, enfraquecendo significativamente a economia da mineração de Bitcoin.

Ao mesmo tempo, o hashrate global continua a aumentar, intensificando a competição por recompensas cada vez menores.

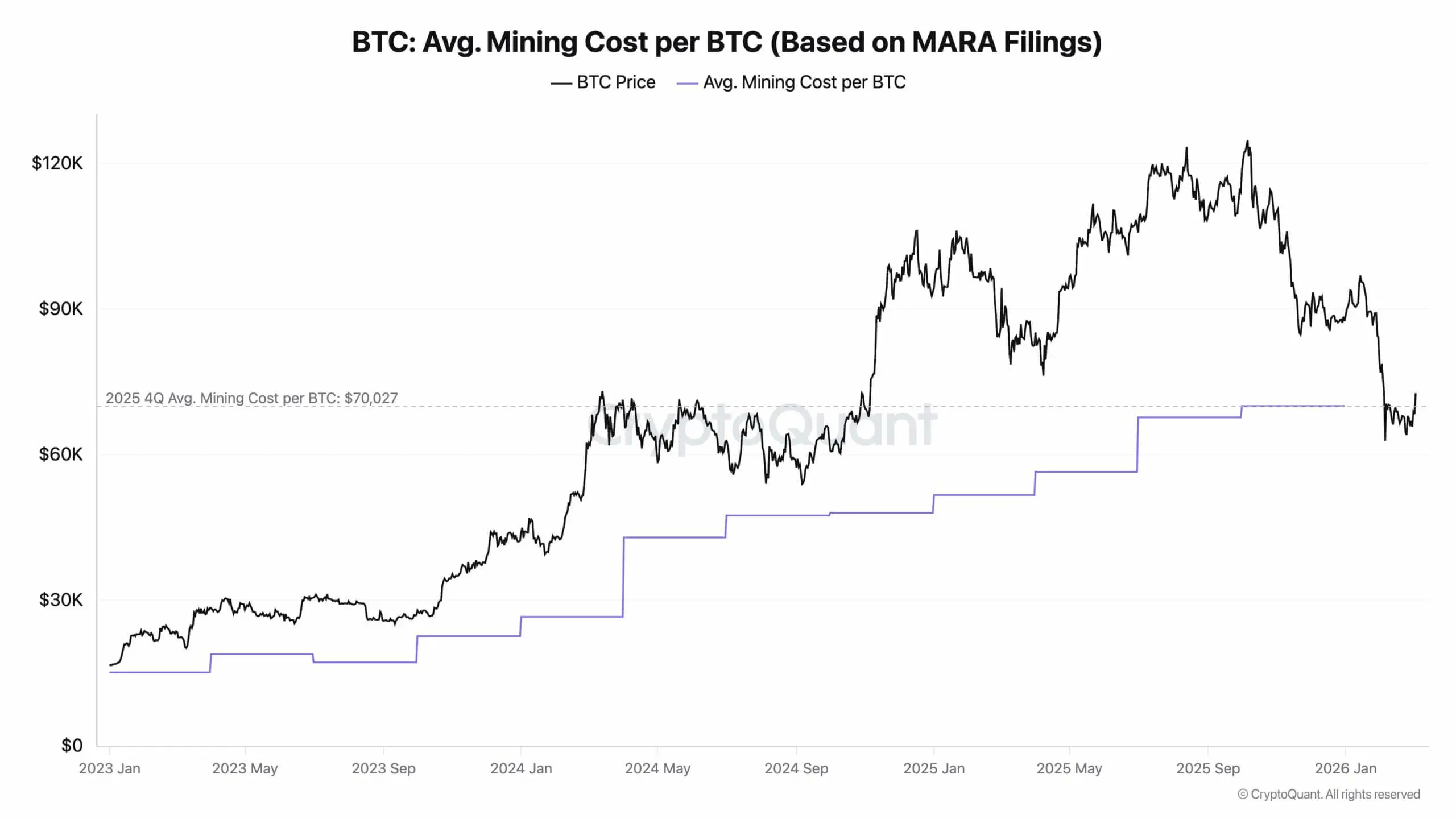

Dados da CryptoQuant indicam que, no quarto trimestre de 2025, o custo médio em dinheiro para minerar um Bitcoin por empresas cotadas ultrapassou os 70.000 dólares. Incluindo custos não monetários, como depreciação e ações de recompensa, o custo real pode ser ainda maior.

Por outro lado, o preço do Bitcoin oscila em torno de 70.500 dólares, o que significa que o lucro por Bitcoin minerado é de cerca de 500 dólares em condições ideais. Na prática, pode até haver prejuízo se a gestão não for eficiente.

Custo médio de mineração de Bitcoin (Fonte: CryptoQuant)

A situação agravou-se ainda mais com o Bitcoin a cair cerca de 40% em relação ao máximo histórico de 126.000 dólares em outubro.

Custo médio de mineração de Bitcoin (Fonte: CryptoQuant)

A situação agravou-se ainda mais com o Bitcoin a cair cerca de 40% em relação ao máximo histórico de 126.000 dólares em outubro.

Quando o “hashprice” cai drasticamente, as empresas de mineração tornam-se extremamente sensíveis ao preço da eletricidade. Não podem controlar a dificuldade da rede nem o preço do Bitcoin, mas podem alterar o seu modelo de clientes.

Neste contexto, os serviços de computação de IA abrem uma nova via, onde as receitas vêm de clientes com alta credibilidade de crédito, contratos de longo prazo e requisitos de operação estáveis.

A dura realidade da transição para centros de dados de IA

No entanto, o mercado parece estar a ignorar os riscos de implementação muito elevados.

Embora GPUs e ASICs consumam enormes quantidades de energia, a semelhança acaba aí.

Transformar uma mina de Bitcoin em centro de dados de IA não é apenas trocar hardware.

As fazendas de mineração tradicionais geralmente são armazéns de metal ou contentores modificados, com sistemas de arrefecimento simples e conexão à internet básica. Se necessário, podem desligar em segundos sem grandes prejuízos financeiros.

Por outro lado, um centro de dados de IA de nível Tier-3 exige uma infraestrutura completa contra intempéries, sistemas de arrefecimento líquido diretamente nos chips, redes de fibra óptica de reserva e geradores de energia de grande capacidade para garantir 99,999% de uptime.

O investimento de capital (CapEx) para reduzir esta lacuna de infraestrutura é extremamente elevado. Se uma empresa de mineração de Bitcoin não conseguir angariar centenas de milhões de dólares em investimento inicial, a capacidade elétrica que possui é praticamente inútil para os desenvolvedores de IA.

“Hyperscalers” como garantidores de financiamento

Para colmatar esta lacuna de capital, o setor está a recorrer a um novo mecanismo de financiamento: garantias de “hyperscalers”.

Quando uma empresa de mineração assina um contrato de leasing com um fornecedor de infraestrutura de IA, grandes empresas tecnológicas como o Google podem garantir os pagamentos. A Google, por exemplo, já apoiou cerca de 5 mil milhões de dólares nestes tipos de operações.

Este mecanismo de garantia ajuda a transformar uma empresa de mineração de Bitcoin altamente volátil num “inquilino” com fluxo de caixa confiável, permitindo-lhe captar financiamento de projeto com taxas de empréstimo de até 85% do custo total.

Assim, as empresas de IA podem aceder rapidamente à infraestrutura elétrica já instalada, sem precisar de esperar até 7 anos para construir novas subestações.

Como resultado, várias empresas de mineração de Bitcoin cotadas em bolsa, como a Bitfarms, TeraWulf, CleanSpark e Hut 8, anunciaram estratégias de transição para IA. Segundo a CoinShares, o valor total dos contratos de IA e computação de alto desempenho que estas empresas anunciaram no último ano ultrapassou os 43 mil milhões de dólares.

Oportunidade a longo prazo ou nova bolha?

A maior questão para o Wall Street é se este modelo é sustentável ou apenas uma transação de alta volatilidade e fácil de romper.

Se a escassez de energia persistir, os mineiros podem transformar-se em verdadeiros fornecedores de infraestrutura – fornecendo energia e espaço para centros de dados de IA.

No entanto, esta mudança também cria uma crise de avaliação: atualmente, o mercado de ações avalia as empresas de mineração de Bitcoin como ações de tecnologia altamente voláteis. Mas, se passarem a ser “donos” de centros de dados com receitas de aluguer estáveis, os rácios de avaliação podem diminuir para níveis semelhantes aos fundos imobiliários ou às utilities.

Além disso, se a procura por IA diminuir, as empresas que se endividaram para a transição de infraestrutura podem enfrentar uma crise de refinanciamento muito séria.

Segundo a NextEra Energy, os EUA podem precisar de acrescentar entre 15 e 30 gigawatts de capacidade de geração de energia até 2035, apenas para suportar centros de dados.

Isto mostra que esta mudança é muito maior do que o setor de criptomoedas.

Na realidade, as empresas de mineração de Bitcoin nunca tiveram a intenção de se tornar parte integrante do planeamento da rede elétrica tradicional. Mas, na nova economia – onde megawatts e IA se tornam ativos estratégicos – elas involuntariamente assumiram esse papel, e o Wall Street está disposto a investir para aproveitar a oportunidade.