Оригинальный заголовок: Nobody Buys DeFi Insurance

Оригинальный автор: Thejaswini M A, Token Dispatch

Оригинальный перевод (компиляция): Luffy, Foresight News

«Страхование — это чистое мошенничество», — так считают практически все на рынке.

В этом есть доля истины. Американская страховая компания Cigna разработала алгоритм, позволяющий отклонять выплаты без изучения истории болезни. UnitedHealth Group прекращает оплату ухода по истечении установленного алгоритмом времени, полностью игнорируя рекомендации лечащего врача. Бизнес-модель традиционного страхования всегда была такова: сначала собрать средства клиентов, удержать из них высокую комиссию, а затем выстроить многослойные барьеры для отказа в выплатах.

Хотя сегодня банковские вклады застрахованы Федеральной корпорацией страхования депозитов (FDIC), лимит выплат составляет всего 250 000 долларов США, и этот стандарт практически не менялся с 1934 года. Брокерские счета защищены Корпорацией по защите инвесторов в ценные бумаги (SIPC) с лимитом в 500 000 долларов, но если активы на счете превышают эту сумму, защита становится фиктивной. Уровень защиты в общественном сознании значительно ниже реального, а лимиты выплат устанавливаются страховыми компаниями в одностороннем порядке.

DeFi-страхование могло бы полностью решить эту проблему: устранить посредников, обеспечить автоматические выплаты при наступлении условий, заложенных в смарт-контракте, и полностью исключить возможность злонамеренного отказа в выплате.

Однако реальность такова, что почти никто не покупает такие полисы. Страховые премии существенно снижают доходность от инвестиций, и после их вычета оставшаяся прибыль не соответствует рискам, которые принимает на себя пользователь.

В этой статье мы объясним текущее состояние рынка и коренные причины, почему эту ситуацию трудно переломить, даже если все хотят её решить.

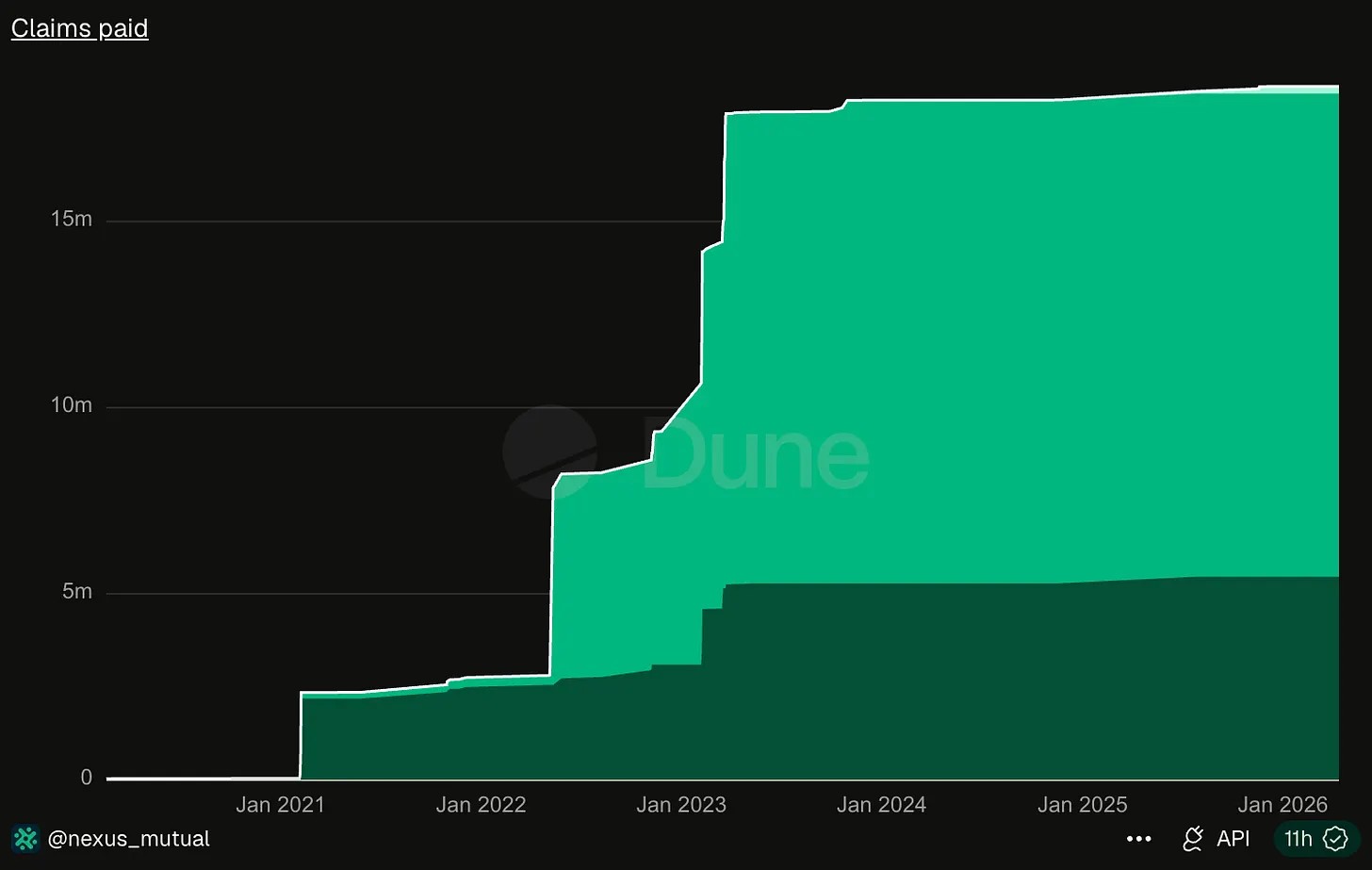

Nexus Mutual — крупнейший поставщик услуг DeFi-страхования. С момента запуска в 2019 году совокупная сумма выплат по искам составила чуть более 18 миллионов долларов США.

Источник данных: Dune Analytics

В апреле 2026 года Kelp DAO подверглась хакерской атаке, ущерб составил 292 миллиона долларов. Только эта одна кража в 16 раз превышает общую сумму выплат ведущей страховой платформы за семь лет.

Это разительно контрастирует с ситуацией в традиционном страховании, где выплаты瘋狂拒絕. Традиционные страховщики собирают высокие премии, но всячески препятствуют выплатам; DeFi-страхование же имеет мизерные доходы от премий, потому что почти никто из инвесторов не желает страховаться.

Традиционное страхование может стабильно работать благодаря тому, что риски не коррелируют друг с другом. Если загорается один дом, это не приводит к возгоранию соседних. Страховая компания может продать полисы миллиону пользователей, и выплата по одному пожару покрывается всеми собранными премиями. В DeFi такого разделения рисков нет: сбои оракулов, уязвимости кроссчейн-мостов и другие инциденты безопасности каскадно затрагивают все пулы ликвидности и протоколы кредитования, основанные на тех же базовых активах. В марте 2023 года, когда USDC потерял привязку, все протоколы, использующие USDC в качестве залога, пострадали в тот же день. Для пулов DeFi-страхования риски сильно коррелированы, и страховщик может только надеяться, что ущерб от инцидента безопасности окажется контролируемым, а средств пула хватит на покрытие.

В марте 2023 года Euler Finance была украдена 197 миллионов долларов, и цепной риск быстро распространился: Angle Protocol потерял 17 миллионов долларов из-за хранения ликвидных токенов Euler, Yield Protocol экстренно приостановил деятельность, а Inverse Finance и несколько других платформ также пострадали.

Как только в протоколе возникает уязвимость безопасности, это часто затрагивает множество проектов. Один экстремальный инцидент за день может полностью исчерпать все резервы страхового пула.

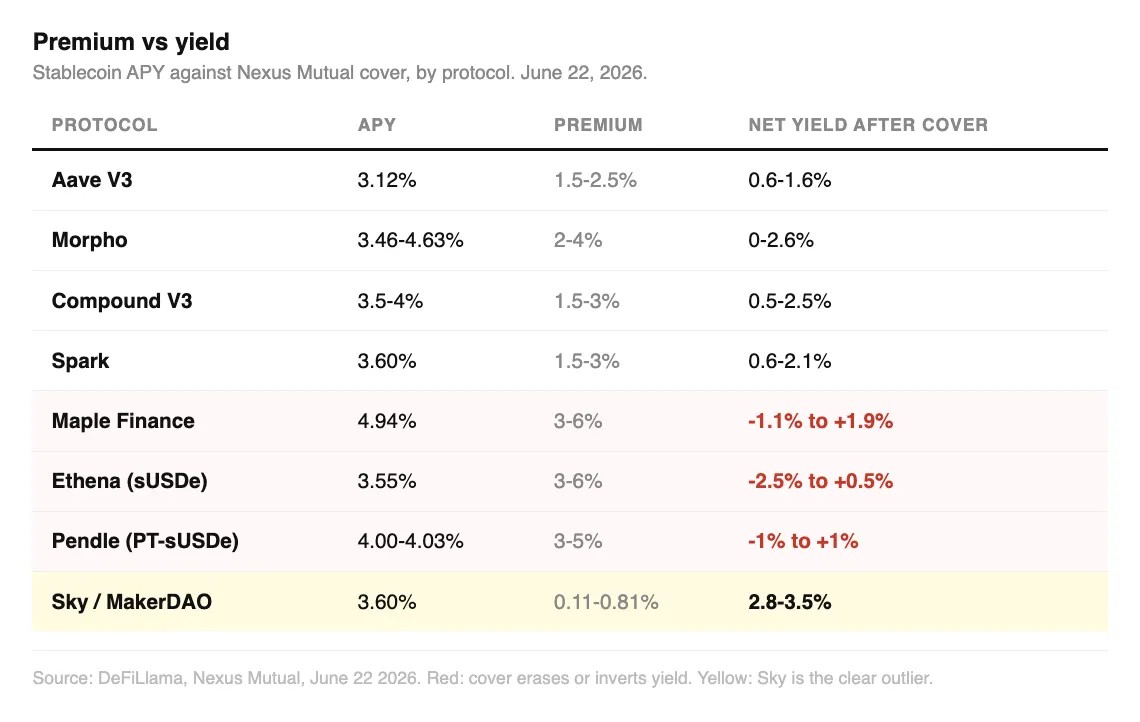

Я собрал текущие страховые премии Nexus Mutual и InsurAce и сравнил их с нативной годовой доходностью застрахованных протоколов: депозиты USDC в Aave V3 приносят около 3,14% годовых, страховые премии составляют 1,5%–2,5%, а чистая доходность после вычета премий — всего 0,6%–1,6%. Инвестор, принимая на себя риски безопасности сети, в итоге получает доходность лишь немного выше обычного банковского вклада.

У Morpho, Compound и Spark схожая доходность: нативная годовая доходность 3,5%–4%, страховые премии съедают от трети до половины прибыли. Хотя небольшая прибыль всё же остаётся, соотношение цена/качество крайне низкое.

Институциональные кредитные пулы Maple Finance приносят 4,77%–4,90% годовых, но ставка страхования составляет 3%–6%, что даёт чистую доходность от -1,1% до 1,9%. Стейкинг Ethena приносит 3,6%–4% годовых при той же страховой ставке 3%–6%, чистая доходность — от -2,4% до 1%. При покупке страховки на этих платформах инвестор в крайних случаях может даже потерять часть капитала.

Исключением стал оригинальный MakerDAO (Sky). Сберегательный продукт даёт 3,6% годовых, а минимальная страховая премия составляет всего 0,11%. Рынок в целом считает его наименее рискованным активом в DeFi. После страхования чистая доходность остаётся на уровне 2,8%–3,5%, то есть большая часть прибыли сохраняется.

Цены на страховку строго соответствуют уровню риска, но высокие премии на новых платформах напрямую съедают ту высокую доходность, ради которой пользователи и приходят.

Криптоинвесторы отказываются от страховки не из-за лени или безрассудства — они понимают, что в большинстве случаев покупка страховки равносильна обнулению доходности. Даже если бы все вкладчики DeFi завтра одновременно решили полностью застраховаться, вся отрасль была бы не в силах удовлетворить спрос: общий пул средств Nexus Mutual составляет около 81,56 миллиона долларов, а эффективная страховая ёмкость всей отрасли — от силы несколько сотен миллионов, в то время как заблокированная стоимость в протоколах достигает сотен миллиардов. Разрыв между спросом и предложением огромен.

Как только произойдёт крупный инцидент уровня Kelp DAO, одна единственная выплата исчерпает практически все страховые резервы отрасли.

Совокупная сумма выплат в 18 миллионов долларов как раз демонстрирует уязвимость отраслевых пулов. Весь рынок ещё не сталкивался с катастрофическим риском, способным пробить резервы.

После подачи иска в Nexus Mutual решение о выплате принимается голосованием всех держателей токенов платформы. Если участники, проголосовавшие за выплату, в конечном итоге не получают возмещения, их собственные активы теряются. Этот механизм естественным образом создаёт склонность к отказу. В традиционном страховании есть андеррайтеры и специалисты по урегулированию убытков, которые балансируют эти противоречия, тогда как в DeFi-страховании все права и обязанности объединены в одной группе.

До финансового кризиса 2008 года оценщики финансовых рисков в целом считали, что обвал цен на жильё в США невозможен — ведь они никогда с таким не сталкивались. Страховой гигант AIG массово продавал контракты защиты от рисков, но когда кризис действительно разразился, оказался полностью неспособен выполнить обязательства.

До введения FDIC страхования банковских вкладов у обычных вкладчиков не было никакой защиты активов. Великая депрессия вынудила правительство ввести обязательное банковское страхование, сделав его неотъемлемой частью банковской деятельности.

В сфере DeFi никто не может заставить протоколы вроде Aave или Morpho покупать страховку; развертывание смарт-контрактов происходит без разрешения, и нет ни одного субъекта, который мог бы обязать проекты обеспечивать защиту от рисков. В результате в отрасли отсутствует механизм защиты от экстремальных событий.

Три крупнейшие выплаты Nexus Mutual за всю историю: две выплаты по краху FTX на общую сумму около 7,3 миллиона долларов, выплата 5 миллионов долларов по краже TribeDAO и выплата 3,4 миллиона долларов по взлому Euler Finance. Сумма этих трёх выплат почти равна совокупным выплатам платформы за семь лет — 18,6 миллиона долларов.

Сегодня эта взаимная страховая платформа начала переходить к превентивному управлению рисками. В партнёрстве с такими аудиторскими фирмами, как Immunefi, Cantina и Sherlock, они запустили продукты гарантий по баунти за уязвимости. Протоколы оплачивают лишь 20% вознаграждения за критические уязвимости, а оставшуюся сумму покрывает Nexus Mutual. Это стимулирует белых хакеров находить баги на ранней стадии, предотвращая кражи у источника. Параллельно Nexus Mutual готовит нормативно-комплаентные страховые пулы, пытаясь подключить к крипторискам перестраховочные пулы и привлечь более крупный внешний капитал для увеличения страховой ёмкости.

В марте 2025 года Cantina пошла ещё дальше, запустив независимый продукт защиты протоколов: даже если уязвимость не была обнаружена охотниками за баунти и протокол подвергся хакерской атаке, пользователи всё равно получают возмещение.

Оба этих преобразования по сути признают ключевую реальность: собственных средств на блокчейне недостаточно для покрытия блокчейн-рисков. Страховые пулы слишком малы, риски сильно коррелированы, а группа, принимающая решения о выплатах, совпадает с группой, предоставляющей средства. Эти три фундаментальных недостатка неискоренимы.

Согласно DeFiLlama, в пулах Nexus Mutual заблокировано 81,56 миллиона долларов, что составляет 85% рынка DeFi-страхования. Остальные участники продолжают сокращаться: пик заблокированной стоимости InsurAce составлял 150 миллионов долларов, сейчас — всего 132 000 долларов; после краха UST в 2022 году была произведена лишь одна крупная выплата. Пул Sherlock за год сократился с 60 миллионов до 505 000 долларов. Unslashed Finance с миллионами долларов застрял в устаревшем коде, который перестал обновляться в конце 2024 года. Остальные страховые проекты либо полностью закрыты, либо сменили сферу деятельности.

Маяк предупреждает все корабли о рифах, но не может взимать плату с проходящих судов, поэтому добровольцев строить маяк мало. Выгода распределяется между всеми, а затраты несёт только строитель.

Ценность DeFi-страхования — в предотвращении каскадных ликвидаций и распространения кризиса. Активы на крипторынке сильно взаимосвязаны, и только если все одновременно застрахуются, можно поддерживать общую стабильность рынка. Но если каждый надеется на страховку других и не желает платить премии сам, в итоге никто не приобретёт полис, и система защиты рисков останется пустой. Защита, которую никто добровольно не обеспечивает, в конечном счёте не сможет сохранить ни один актив.

Оригинальная ссылка

Нажмите, чтобы узнать о вакансиях в BlockBeats

Добро пожаловать в официальное сообщество BlockBeats:

Telegram-подписка: https://t.me/theblockbeats

Telegram-чат: https://t.me/BlockBeats_App

Twitter-аккаунт: https://twitter.com/BlockBeatsAsia