Резюме

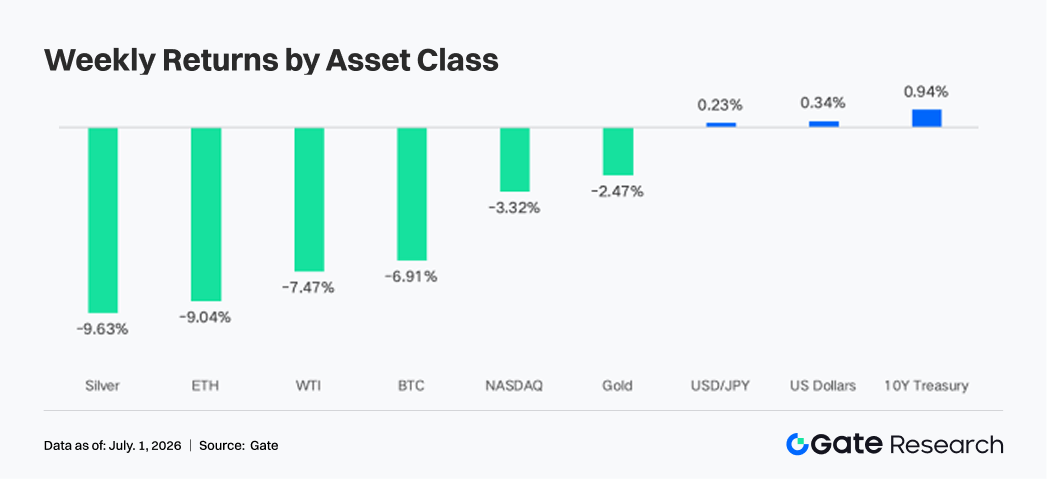

Ослабление напряженности на Ближнем Востоке привело к снижению цен на нефть, а рыночная логика сместилась с «военной премии» на «долгосрочно высокие ставки ФРС». Nasdaq потерял около 3,3%, а BTC и ETH — примерно 6,9% и 9,0% соответственно.

-

Спотовые ETF на BTC и ETH зафиксировали значительный чистый отток, особенно IBIT и ETHA от BlackRock. Геополитические риски снизились, а волатильность в акциях AI-компаний усилилась. Акции заняли 55–60% объема торгов бессрочными контрактами (Perp) в TradFi, а капитал переориентировался на рисковые сделки, привязанные к американскому фондовому рынку.

-

Ончейн-капитал продолжал концентрироваться на площадках с высоким оборотом. PumpSwap стал главным драйвером роста на этой неделе, что отражает переток капитала в экосистеме Solana из традиционных DEX в сценарии эмиссии и высокочастотной торговли.

-

Ликвидность DeFi сохраняла оборонительную позицию. Стейблкоины, LST и рынки кредитования действовали осторожно. Объем кредитования Aave немного сократился, ставки оставались низкими, а капитал продолжал концентрироваться на основном рынке Ethereum. Это говорит о том, что общий аппетит к риску еще не восстановился.

-

BTC откатился к отметке около 60 000 $, но это не сопровождалось заметным расширением OI. Ставки финансирования оставались положительными, что указывает на то, что коррекция была вызвана в основном спотовыми продажами и перегруппировкой позиций. Рынок деривативов BTC в целом сохранил режим низкого кредитного плеча.

-

Объем торгов месячными опционами заметно вырос перед истечением. Skew 25D продолжил ослабевать, а DVOL поднялся до 47–48 пунктов, что отражает переоценку рынком рисков снижения.

1. Анализ ключевых рыночных трендов

На прошлой неделе (22–28 июня 2026 г.) глобальный макроэкономический фон определяли три фактора: ослабление геополитической напряженности на Ближнем Востоке, сохраняющаяся высокая инфляция в США и ястребиные ожидания по политике ФРС. После временной разрядки между США и Ираном рынок быстро заложил в цены снижение опасений по поводу перебоев с поставками в Ормузском проливе, и военная премия в ценах на нефть существенно сократилась. Brent в моменте опускалась до 73,83 $ за баррель, а WTI — ниже 70 $ за баррель. Снижение цен на нефть уменьшило риск нового всплеска энергетической инфляции и улучшило краткосрочные потребительские настроения: индекс потребительских настроений Мичиганского университета за июнь вырос почти на 5 пунктов. В результате рынок отошел от торговой стратегии «геополитический шок / рост нефти / ускорение инфляции» и сосредоточился на оценке того, сможет ли инфляция продолжать снижаться после падения цен на энергоносители.

Однако данные по инфляции не поддерживают быстрый разворот ФРС к смягчению. Инфляция PCE в мае составила 4,1% в годовом выражении, а базовый PCE — 3,4%, что все еще значительно выше целевого уровня ФРС в 2%. В то же время месячный PCE оказался на уровне 0,4%, что ниже ожиданий рынка (0,5%), что предотвратило дальнейшую распродажу облигаций. Таким образом, инфляционное давление сохраняется, особенно в сфере услуг и цен, связанных с зарплатами, но серьезного краткосрочного ускорения не произошло. Рынок сохранил ставку на «длительное сохранение высоких ставок», одновременно снизив опасения по поводу более агрессивного ужесточения. Доходность казначейских облигаций за неделю снизилась: доходность 10-летних бумаг упала до 4,37%, а 2-летних — до 4,09%, что отражает снижение инфляционных ожиданий на фоне удешевления нефти, хотя траектория ключевой ставки остается ограниченной инфляцией.

С точки зрения макроэкономической трансмиссии, снижение геополитической напряженности поддержало аппетит к риску и облигации, но устойчивая инфляция ограничила восстановление стоимости активов. Доллар США и реальная доходность продолжали давить на золото, акции технологических компаний и криптоактивы. Nasdaq снизился на 3,3%, BTC — на 6,9%, а ETH — на 9,0%. В то же время снижение цен на нефть помогло ослабить давление на корпоративные издержки и инфляционные ожидания домохозяйств. В итоге прошлая неделя была не просто периодом бегства в безопасные активы, а процессом переоценки, в ходе которого рынок сместил фокус с военной премии на вопрос, сможет ли ФРС сохранять жесткую политику при сохраняющейся высокой инфляции.

2. Анализ ликвидности

2.1 Аппетит к риску институциональных ETF синхронно охладился, IBIT зафиксировал чистый отток в размере 1 304 млн $

ETF на BTC и ETH на прошлой неделе показали четкий отток, что свидетельствует о синхронном охлаждении аппетита к риску со стороны институциональных инвесторов. Спотовые ETF на BTC зафиксировали общий чистый отток около 1 787 млн $ — значительное ухудшение по сравнению с оттоком в 228 млн $ неделей ранее. Спотовые ETF на ETH за тот же период показали чистый отток около 274 млн $, что также существенно хуже оттока в 10 млн $ на предыдущей неделе. Среди продуктов наибольший приток среди BTC-ETF получил Grayscale Bitcoin Mini Trust BTC (около 71,7 млн $), а наибольший отток пришелся на IBIT от BlackRock (около 1 304 млн $). Среди ETH-ETF лидером по притоку стал Bitwise ETHW, но всего на 0,6 млн $, а наибольший отток зафиксирован у ETHA от BlackRock (около 236 млн $).

AUM для BTC и ETH, вероятно, снизились по сравнению с предыдущей неделей. BTC упал на 6,91% за неделю, что в сочетании с крупными погашениями ETF привело к давлению на активы под управлением как из-за коррекции цены, так и из-за сокращения количества акций в обращении. ETH снизился на 9,04%, а приток средств через ETF был еще слабее, поэтому давление на AUM стало более заметным. В целом институциональные настроения сместились от прежних аллокаций или выжидательной позиции к защите и сокращению позиций. Особенно показательно, что продукты BlackRock, ранее бывшие сильнейшим инструментом привлечения капитала, стали основным источником оттока. Это говорит о том, что и ключевые институциональные деньги снижали подверженность криптобета-фактору. По сравнению с BTC, спрос ETF на ETH был слабее, что демонстрирует более выраженное сжатие институционального аппетита к риску по активам с высоким коэффициентом бета.

2.2 Ликвидность TradFi

-

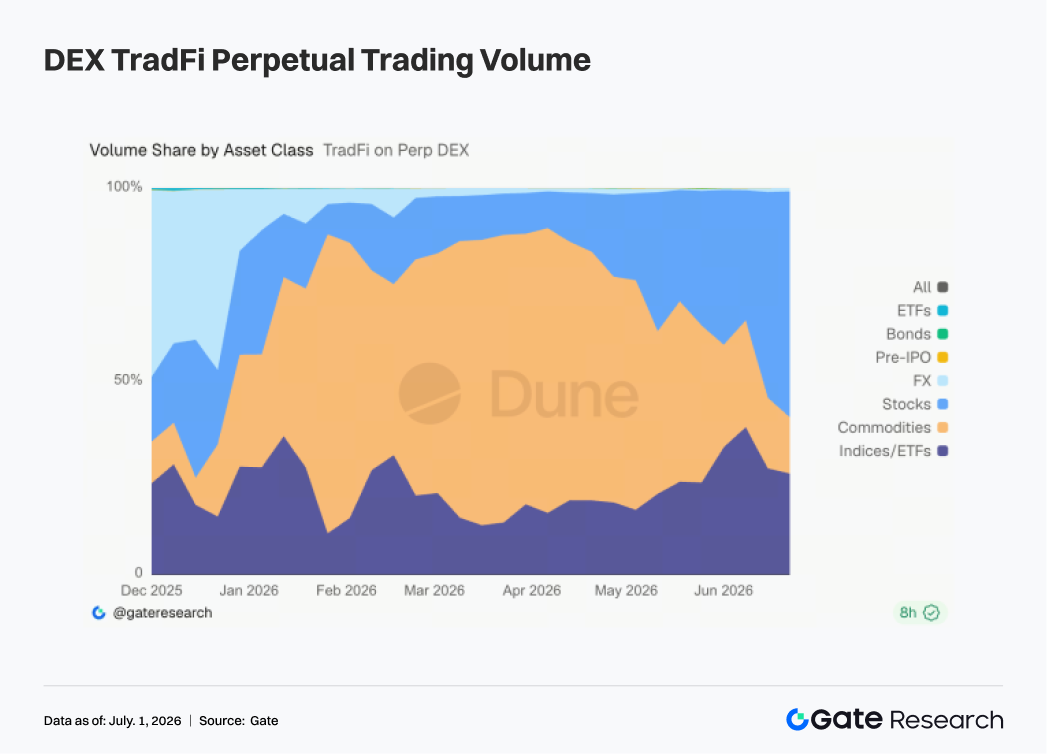

TradFi Perp DEX: За прошедшую неделю структура торговли на TradFi Perp DEX заметно изменилась. Акции снова стали лидером рынка, а торговая активность в сырьевых товарах продолжала снижаться. С конца июня доля акций в объеме торгов быстро выросла до 55–60%, сделав их крупнейшей категорией. Доля сырьевых товаров, напротив, резко упала с 40–50% до менее 20%, что указывает на значительное ослабление ажиотажа вокруг активов-убежищ, таких как золото и нефть. Доля индексов/ETF оставалась относительно стабильной на уровне 25–35% и оставалась важным направлением для аллокации, отражая продолжающееся участие пользователей в волатильности американских акций через индексные продукты. Это изменение тесно связано с недавним макроэкономическим фоном: резкие колебания в секторе ИИ, коррекция акций технологических компаний и переоценка рынком траектории снижения ставок — все это стимулировало торговую активность по бессрочным контрактам на акции и индексы. Кроме того, активы, связанные с Pre-IPO, такие как SpaceX, продолжали привлекать внимание, дополнительно направляя капитал в экосистему акций. В целом капитал на TradFi Perp DEX перетекает от торговли сырьевыми товарами к акциям и индексным активам. Рыночная логика постепенно смещается от геополитически мотивированной торговли безопасными активами к рисковым сделкам, построенным вокруг волатильности американского рынка акций, технологического сектора и макроэкономических событий. Акции, вероятно, останутся основным драйвером роста для рынка TradFi Perp.

-

Объем торгов Gate TradFi Perp: Несмотря на осторожный макроэкономический фон, пользовательский спрос на продукты TradFi Perp оставался высоким. За прошедшую неделю объем торгов Gate TradFi Perp заметно вырос по сравнению с предыдущей неделей, причем дневной объем в основном находился в диапазоне 4–6 млн $. Общая волатильность была более сдержанной, чем в предыдущие недели, но торговая активность не продемонстрировала явного снижения. По классам активов металлы оставались абсолютным ядром объема, при этом бессрочные контракты на драгоценные металлы, такие как золото, обеспечивали подавляющую часть оборота. Это отражает, что в условиях «ястребиной» позиции ФРС, повторяющихся геополитических рисков и колебаний цен на золото на высоких уровнях активы-убежища остаются ключевым фокусом рыночного капитала. В то же время доля торговли индексами резко выросла по сравнению с предыдущим периодом — особенно заметный всплеск произошел в начале недели. Это показывает, что по мере коррекции сектора ИИ, роста волатильности американских акций и усиления событийных драйверов по конкретным акциям, участие пользователей в бессрочных контрактах, связанных с американскими акциями, продолжало расти.

-

Количество американских акций на Gate TradFi: Gate официально запустила сервис торговли американскими акциями 2 июня. Благодаря поддержке реальных базовых активов, прямой торговле за USDT, отсутствию комиссий за ночное удержание и высокой ликвидности сервис с момента запуска продолжает привлекать внимание рынка, а объем торгов стабильно растет. В настоящее время Gate поддерживает семь основных категорий активов, включая ADRC, акции, ETF, ETN, ETS, ETV и PFD, и постоянно расширяет продуктовое покрытие. Количество торгуемых инструментов с момента запуска удвоилось. Категория акций выросла наиболее значительно: ее доля увеличилась с примерно 70% на начальном этапе после запуска до 85%, что еще больше обогатило инвестиционные возможности пользователей. В будущем Gate продолжит расширять доступ к рынкам, интегрировать глобальную ликвидность и развивать возможности кросс-рыночной торговли, постоянно наращивая диверсифицированное покрытие активов и укрепляя свою стратегическую позицию как глобальной платформы для торговли активами и доступа к рынкам.

-

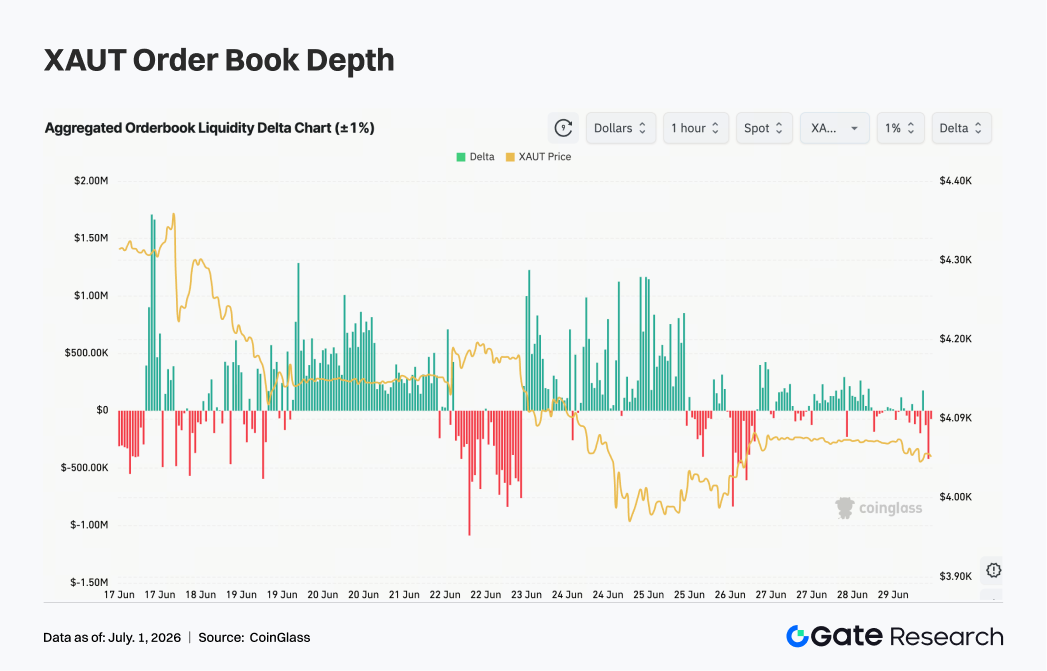

Глубина книги ордеров TradFi: Мы выбрали XAUT — актив с наибольшим объемом в TradFi — для анализа глубины книги ордеров (Delta). За прошедшую неделю ликвидность книги ордеров XAUT сместилась от доминирования «быков» к доминированию «медведей», а цена двигалась в целом в рамках волатильного нисходящего тренда. В начале недели Delta несколько раз оставалась положительной: ликвидность со стороны покупателей продолжала поступать, подталкивая XAUT к колебаниям в диапазоне 4 180–4 330 $, что демонстрировало относительно высокую поглощающую способность рынка. Однако после 22 июня, по мере изменения макроэкономических настроений и отката цен на золото, Delta книги ордеров резко стала отрицательной и неоднократно фиксировала значения в диапазоне 0,5–1,0 млн $, что указывает на значительное усиление агрессивных продаж. XAUT одновременно опустился ниже 4 100 $ и в какой-то момент приблизился к 4 000 $, отражая концентрированный выброс краткосрочного давления продаж. Хотя выходные принесли периодический приток ликвидности со стороны покупателей, устойчивость положительной Delta заметно ослабла, и рынку не хватало капитала для роста. Если доллар США и доходность казначейских облигаций останутся высокими, золотые токены могут оставаться под давлением в краткосрочной перспективе. Если позже улучшатся ожидания снижения ставок или геополитическая напряженность снова возрастет, покупательская активность в книге ордеров может восстановиться и привести к росту цены.

3. Ончейн-аналитика

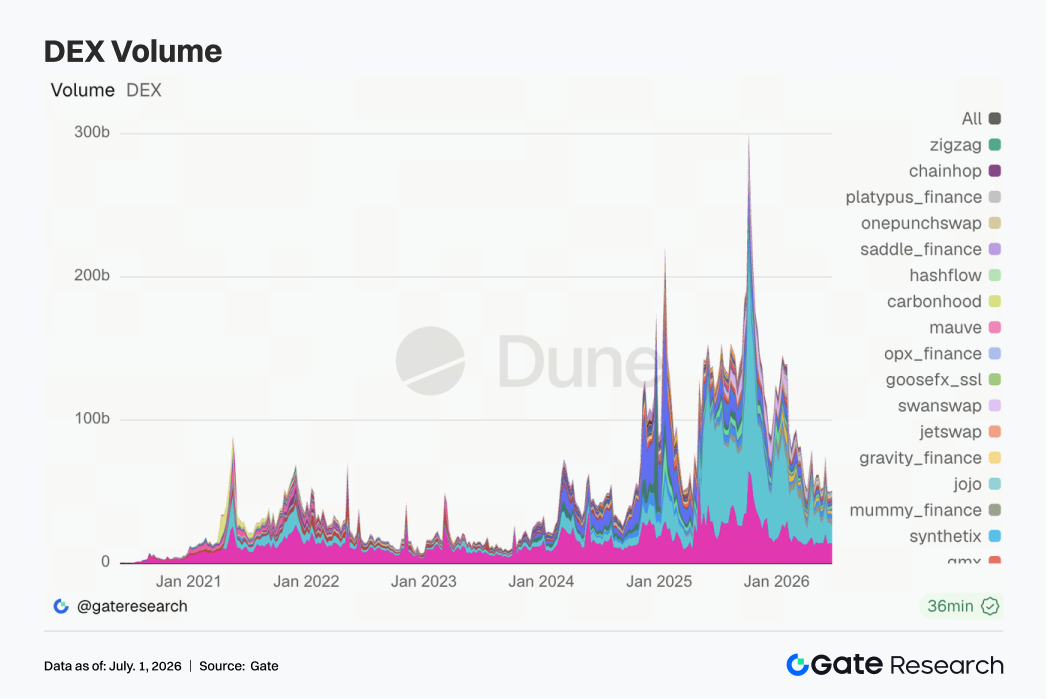

3.1 Объем торгов DEX не расширился, PumpSwap стал ключевой структурной переменной недели

Общий объем торгов на DEX не продолжил сильное расширение предыдущих недель. Uniswap и PancakeSwap сохранили лидерство, но их объемы немного снизились, а ведущие спотовые пулы перешли в фазу консолидации на высоких уровнях. Ключевым изменением стал рост объемов и числа трейдеров на PumpSwap, что вывело платформу в тройку лидеров. Спекулятивный трафик в Solana не исчез — он переместился с традиционных точек входа, таких как Raydium и Meteora, в сценарии эмиссии и высокочастотной торговли. Протоколы Aerodrome, Bisonfi и Tessera также показали некоторое восстановление, а Base вместе с новыми площадками для подбора заявок продолжает привлекать активный капитал.

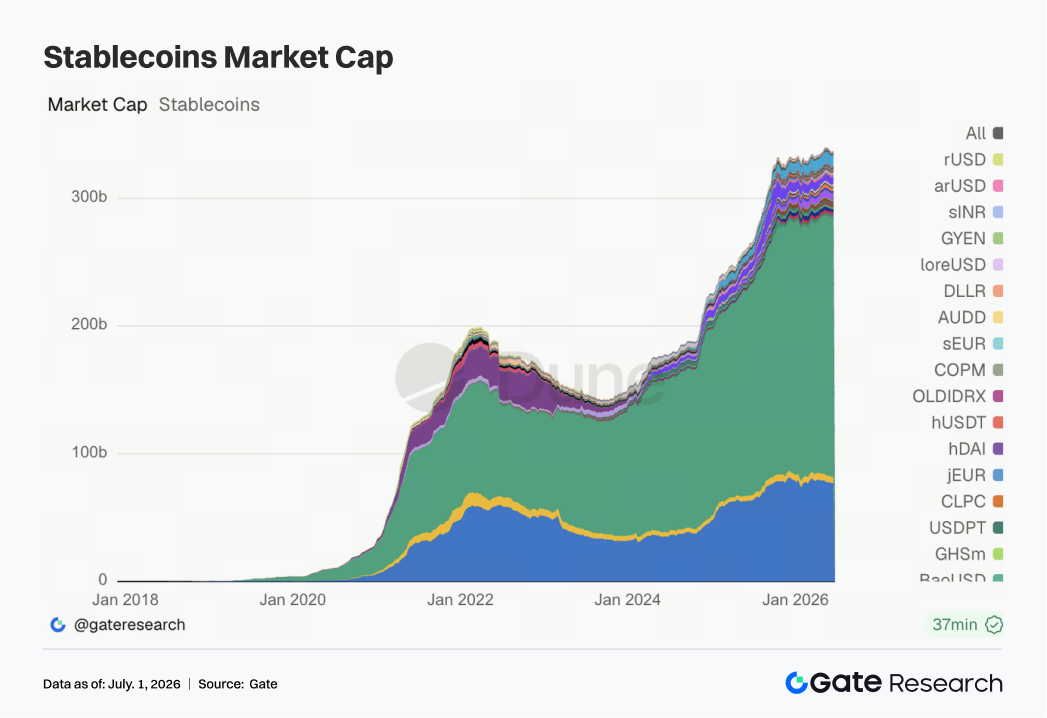

3.2 Предложение стейблкоинов оставалось защитным, а регуляторные дебаты повлияли на ценообразование сильнее, чем краткосрочная эмиссия

Рынок стейблкоинов в целом оставался в фазе сжатия. USDT и USDC немного снизились, в то время как USDS, USDe, USD1 и PYUSD не показали расширения. Только DAI был относительно устойчив. Крупного притока долларов в ончейн не наблюдалось — существующий капитал в основном перераспределялся между разными стейблкоинами. 28 июня группы американских общественных банков публично выступили против законодательства о стейблкоинах, опасаясь, что доходные стейблкоины могут отвлечь депозиты из местных банков. Это подняло тему регулирования стейблкоинов с уровня проблемы криптоиндустрии до более широкого вопроса перераспределения интересов в традиционных финансах. На той же неделе Банк Англии скорректировал свой подход к регулированию стейблкоинов, перейдя от ограничений на хранение к лимитам на объем эмиссии. Это показывает, что все основные юрисдикции пытаются сбалансировать инновации, эффективность платежей и стабильность банковской системы.

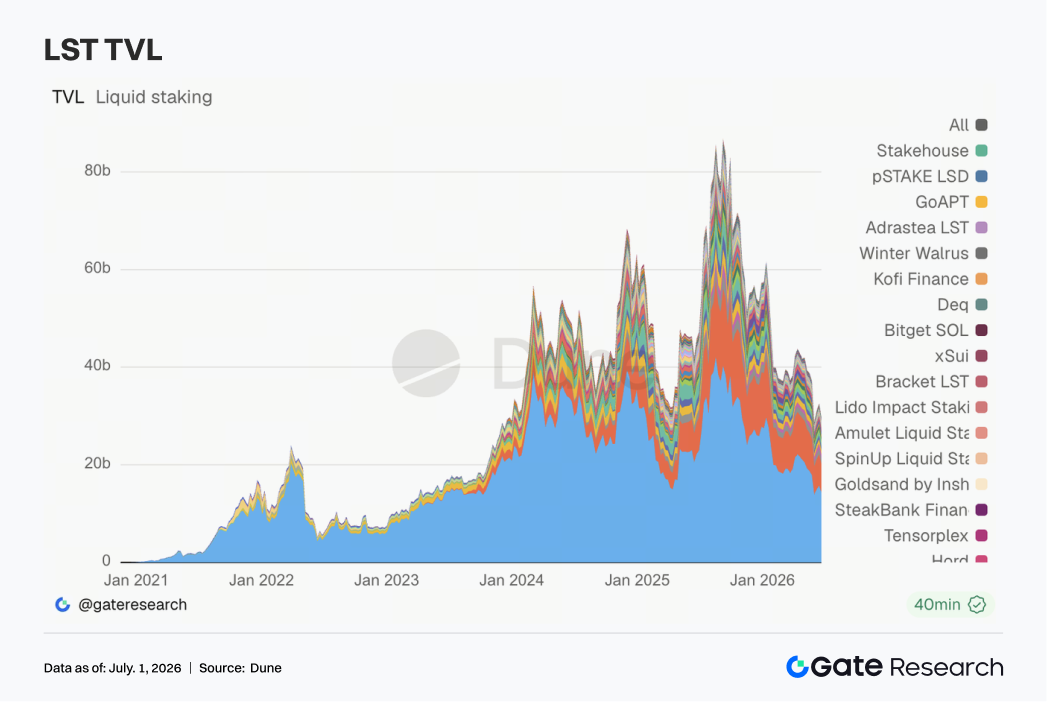

3.3 Сектор LST снова откатился, а дисконт за риск по стейкинговым активам снова расширился

Сектор LST перешел от восстановления на предыдущей неделе к широкой слабости. Со стороны Ethereum под давлением оказались Lido, Rocket Pool и StakeWise, а со стороны Solana ослабли Jito и Sanctum. Поскольку TVL измеряется в долларах, значительная часть снижения была вызвана колебаниями цен ETH и SOL, но и предпочтения капитала стали более осторожными. После инцидента с KelpDAO/rsETH институциональные инвесторы стали дифференцированно оценивать риски стейкинговых активов: стандартные LST, активы для рестейкинга и кроссчейн-обернутые активы больше не рассматриваются как однородные. Недавние обсуждения Lido по поводу кроссчейн-безопасности wstETH и Chainlink CCIP усилили важность безопасности мостов и контроля над эмиссией в ценообразовании LST.

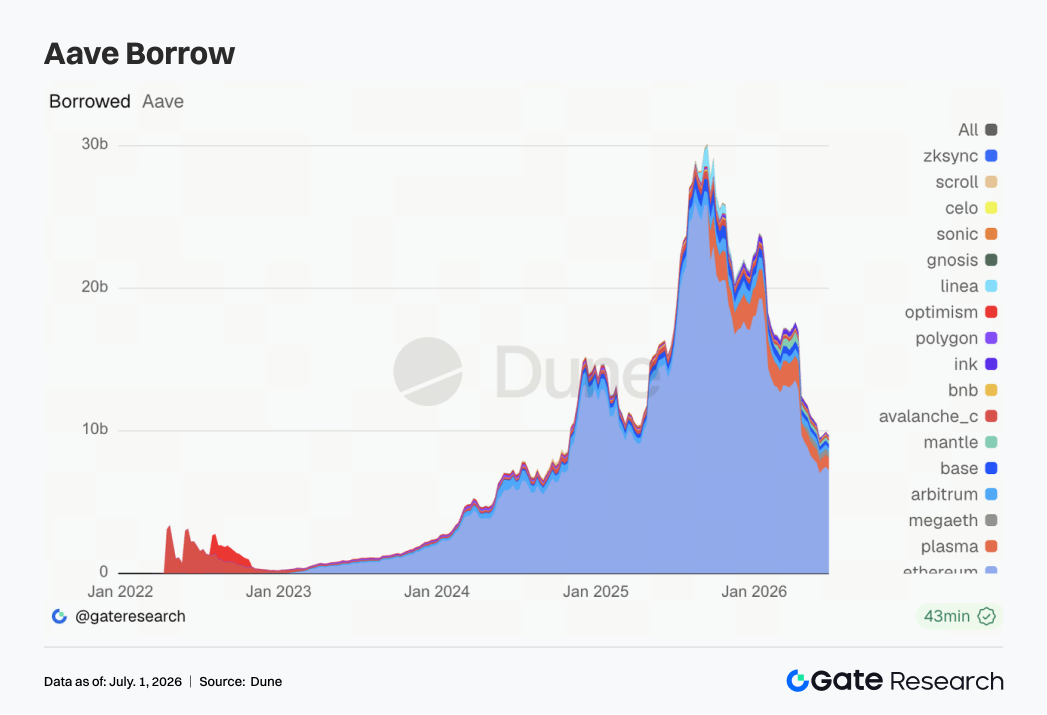

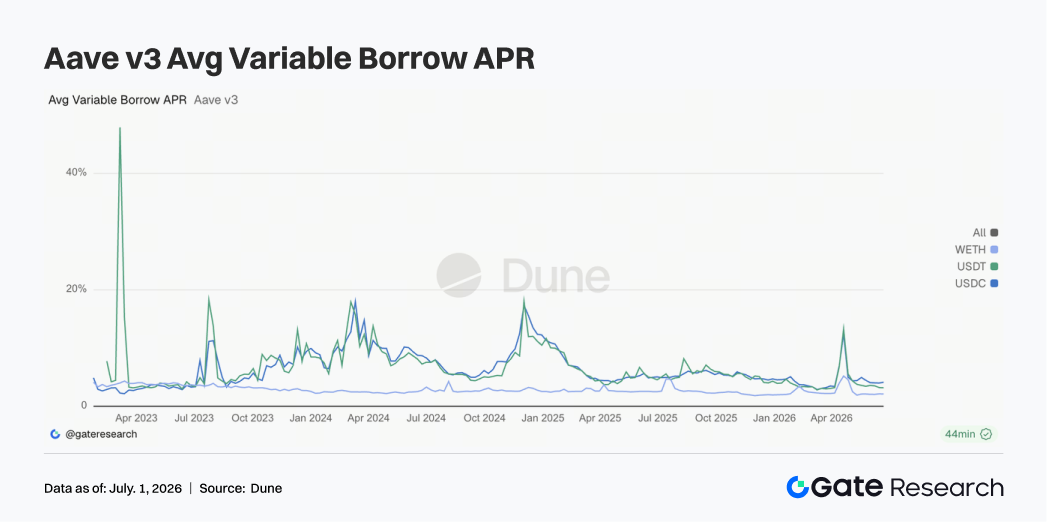

3.4 Объем кредитования Aave немного сократился, капитал по-прежнему предпочитал основной рынок Ethereum

Объемы кредитования Aave немного снизились по сравнению с предыдущей неделей. Основной рынок Ethereum оставался абсолютным центром, но на него пришлась и основная часть давления. Plasma была в основном стабильна, Mantle несколько улучшился, а MegaETH, Arbitrum и Base показали более слабую динамику. Это говорит о том, что капитал не покинул Aave, но темпы мультичейн-экспансии замедлились. Последствия инцидента с rsETH/KelpDAO все еще ощущаются, делая заемщиков более чувствительными к безопасности обеспечения, глубине ликвидации и параметрам риска. Недавние обсуждения в сообществе Aave по разморозке WETH, буферам ликвидности USDC и архитектуре «хаб-и-спицы» V4 превращают это рисковое событие в процесс институционального восстановления. Для институциональных инвесторов Aave остается основной инфраструктурой DeFi-кредитования, но краткосрочная логика роста сместилась в сторону стабильного кредитного плеча на основном рынке и переоценки системы рисков.

3.5 Ставки по основным активам Aave оставались низкими, но демонстрировали расхождение, а USDC оставался самым чувствительным пулом

На этой неделе ставки заимствования по трем основным активам Aave изменились незначительно. Средняя стоимость заимствования USDC немного выросла, USDT снизилась, а WETH осталась на низких уровнях. Пиковая ставка USDC показывала краткосрочные скачки в течение недели, что указывает на чувствительность основного долларового пула к изменениям загрузки. Ставки USDT были более стабильными, а WETH не демонстрировал ажиотажного спроса на заимствования, что означает отсутствие масштабного восстановления направленного кредитного плеча по ETH. Такое сочетание соответствует осторожной среде финансирования: капитал продолжает использоваться для оборота, арбитража и управления ликвидностью, но рынок не восстанавливает одностороннюю подверженность риску. В сочетании с обсуждениями в сообществе Aave буферов ликвидности USDC, протокол активно снижает риск резких скачков ставок при экстремальной загрузке. Сигнал от ставок мягче, чем от объемов кредитования: паника прошла, но память о рисках не исчезла.

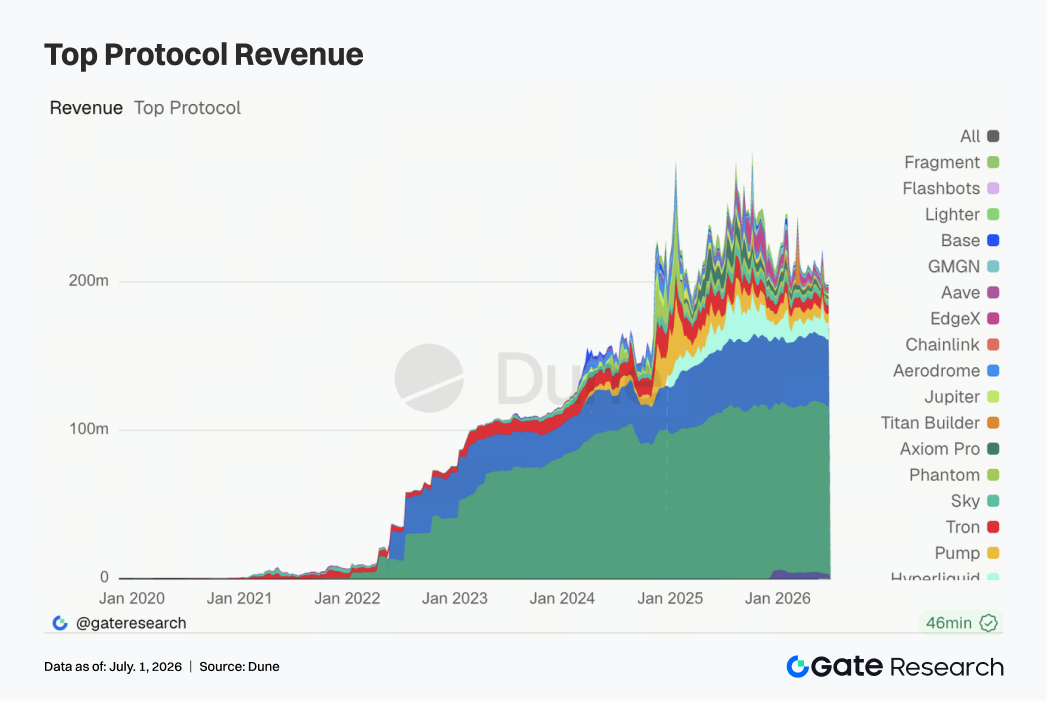

3.6 Структура доходов протоколов улучшилась: стейблкоины обеспечивают базу, а торговля и инфраструктура восстановили эластичность

На этой неделе доходы протоколов имели более сложную структуру, чем на предыдущей. Tether и Circle оставались самыми стабильными источниками денежного потока, практически без изменений. Доходы Hyperliquid Perps возобновили рост, показывая, что, несмотря на слабость спотового рынка, спрос на ончейн-бессрочные контракты и высокочастотный подбор заявок сохраняет устойчивость. Шлюзы трафика Solana, такие как Pump.fun, PumpSwap, Phantom и Jupiter, также восстановились, что коррелирует с расширением объема PumpSwap в пространстве DEX. Улучшение доходов Aerodrome, Base, Titan Builder и Aave V3 предполагает, что эластичность доходов распространяется от чисто мемного трафика на механизмы подбора заявок, торговлю на L2 и инфраструктуру кредитования. На макроуровне слабая динамика биткоина, нестабильные потоки ETF и споры вокруг регулирования стейблкоинов подавляют общий аппетит к риску, но некоторые сегменты с высоким оборотом все еще генерируют доход. Текущая основная линия доходов протоколов: эмитенты стейблкоинов обеспечивают базу, деривативы и торговая инфраструктура — эластичность, а длиннохвостые фронт-энды по-прежнему сильно зависят от горячего трафика.

4. Аналитика деривативов

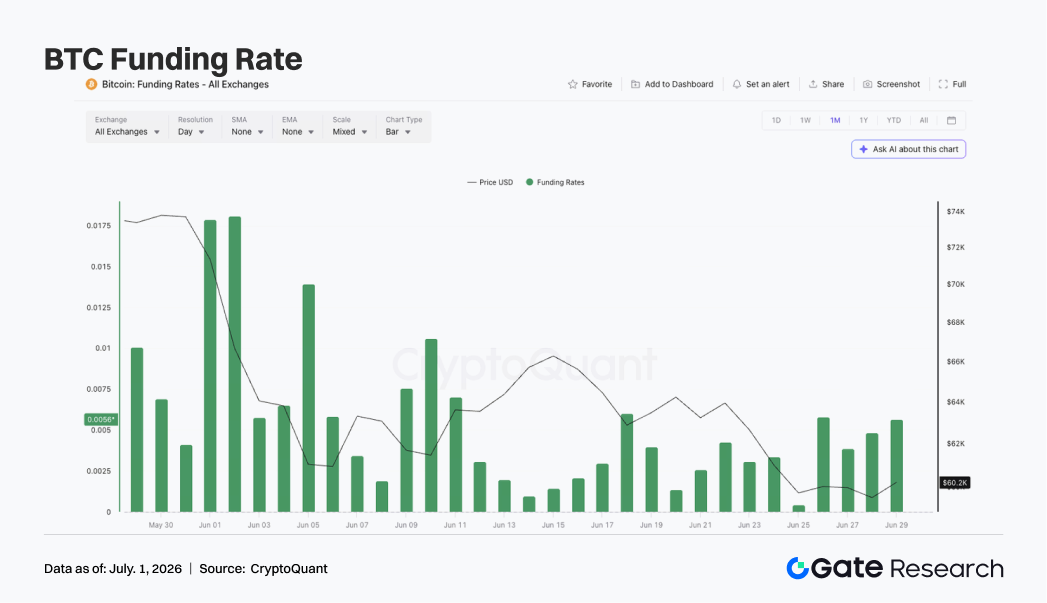

4.1 Ставки финансирования BTC оставались положительными на фоне снижения цены: быки не полностью вышли из игры в среде с низким кредитным плечом

На прошлой неделе цены BTC оставались в слабом и волатильном тренде. В начале недели BTC торговался около 63 000–64 000 $, затем постепенно снизился и приблизился к 60 000 $ около 25 июня. Выходные принесли небольшой отскок, но BTC остался в диапазоне 60 000–61 000 $, а сила восстановления была ограничена.

Изменения OI были сдержанными. 22 июня OI составлял около 20,8 млрд $, затем снизился до 20,4–20,5 млрд $ и двигался боком на низких уровнях. Цена упала, но OI существенно не расширился — это говорит о том, что снижение не было вызвано массовым открытием новых коротких позиций, а скорее спотовыми продажами и корректировкой существующих позиций в среде с низким кредитным плечом. Ставки финансирования оставались положительными всю неделю. 25 июня ставка ненадолго приблизилась к нейтральному уровню, но затем снова выросла с 26 по 28 июня. Это показывает, что даже при падении цены до 60 000 $ на рынке сохранялся спрос на покупки на просадке или позиционирование на отскок. То, что ставки финансирования не стали отрицательными, также означает, что на рынке не сформировалась явно перегруженная короткая структура.

В целом рынок деривативов BTC на этой неделе демонстрировал комбинацию «падение цен + стабильный низкий OI + умеренно положительные ставки финансирования». Низкое кредитное плечо снизило риск каскадных ликвидаций, но бычьи настроения еще не были полностью вычищены. Если BTC впоследствии упадет ниже 60 000 $, оставшиеся длинные позиции могут снова оказаться под давлением. Однако возвращение выше 62 000 $ может поддержать краткосрочное восстановление.

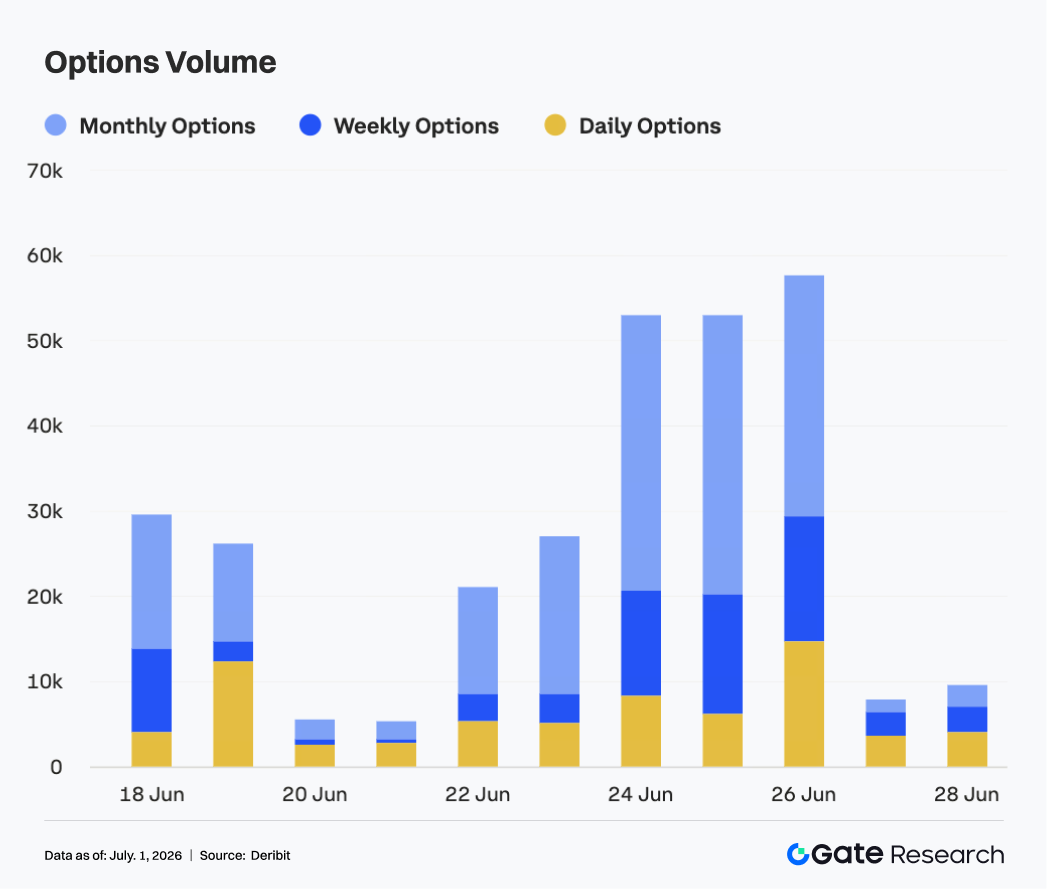

4.2 Объем опционов значительно вырос к концу месяца: лидировали месячные контракты по спросу на ролловер

На рынке опционов на прошлой неделе наблюдался заметный рост активности. С 22 по 23 июня объем опционов BTC оставался на уровне 20 000–30 000 контрактов, оставаясь относительно стабильным. После 24 июня объем быстро вырос до более 50 000 контрактов, достигнув недельного пика около 26 июня (почти 58 000 контрактов).

Структурно основным источником объема оставались месячные опционы. В фазе расширения с 24 по 26 июня именно месячные контракты обеспечили большую часть прироста активности. Это говорит о том, что рынок проводил концентрированный ролловер, управление рисками и направленную переоценку в преддверии истечения в конце месяца. Объем недельных опционов также вырос, что отражает усиление спроса на краткосрочную волатильную торговлю. Доля дневных опционов заметно увеличилась 26 июня, указывая на то, что по мере приближения цены к ключевой зоне поддержки спрос на краткосрочные инструменты для хеджирования и торговли на событиях возрос.

В выходные объем быстро упал до менее 10 000 контрактов, что показывает значительное снижение активности после завершения концентрированного ролловера. В целом расширение объема опционов на этой неделе было вызвано скорее истечением в конце месяца и снижением цены, чем панической покупкой защиты.

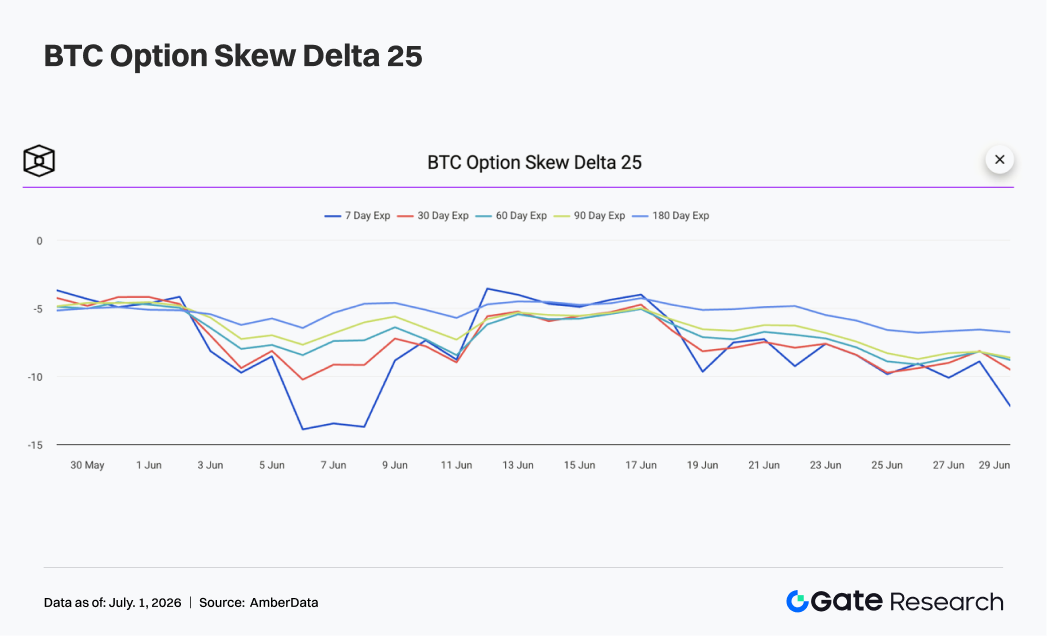

4.3 Skew 25D продолжил ослабевать, а спрос на краткосрочную защиту вновь усилился

Кривая Skew 25D по всем срокам погашения BTC оставалась отрицательной на прошлой неделе и еще больше ослабла. В начале недели Skew находился в диапазоне от -6 до -8, показывая, что рынок платил относительно высокую премию за риск снижения.

По мере отката BTC к 60 000 $ краткосрочный Skew заметно ослаб. Около 25 июня Skew для 7-дневных и 30-дневных опционов приблизился к -10, а для 60- и 90-дневных — к -8 – -9, что говорит о распространении спроса на защиту с коротких сроков на средние. В отличие от предыдущих недель, особенностью Skew на этой неделе был не однодневный экстремальный спад, а устойчивое пребывание в защитной зоне. Волатильность 7-дневного Skew оставалась самой высокой, отражая чувствительность краткосрочных трейдеров к пробою ниже 60 000 $. Средне- и долгосрочный Skew были стабильнее, но также не показали восстановления.

Таким образом, структура Skew указывает на дальнейшее усиление защитной позиции рынка. Если BTC сможет удержаться выше 60 000 $ и вернуться выше 62 000 $, краткосрочный Skew может восстановиться первым. Если цена пробьет 60 000 $, покупки защитных путов могут продолжать повышать их премии.

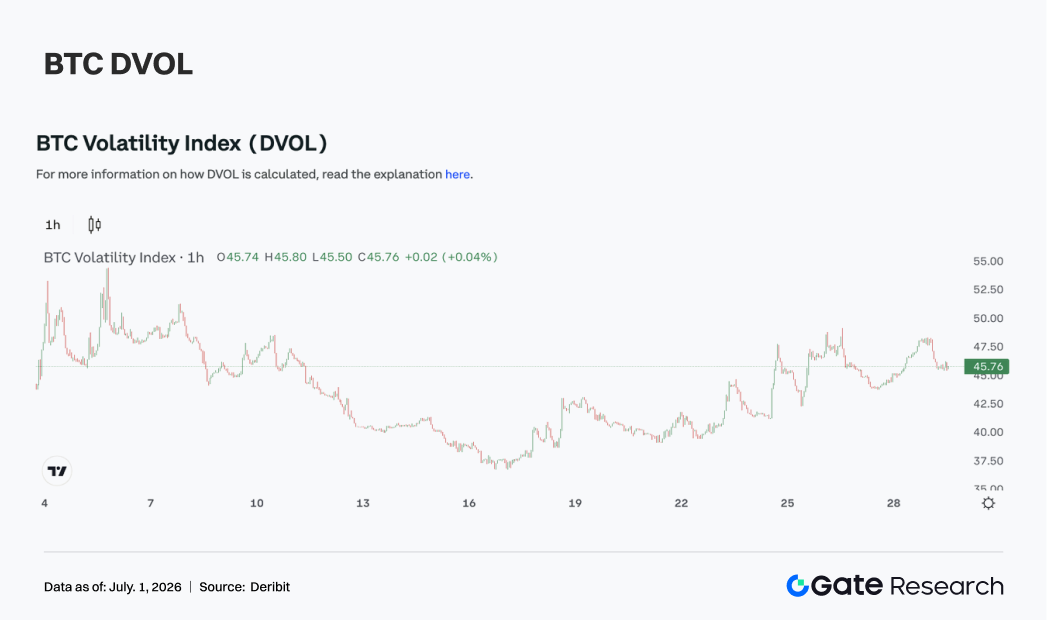

4.4 DVOL заметно вырос: рынок переоценил риск волатильности к снижению

Индекс волатильности BTC DVOL заметно вырос на прошлой неделе. В начале недели он колебался около 40, затем постепенно повышался вместе со снижением цены и расширением объема опционов, достигнув 47–48 около 25–26 июня.

Этот рост DVOL подтвердил движение цены к 60 000 $, ослабление Skew и увеличение объема опционов, показывая, что рынок начал переоценивать волатильность к снижению. По сравнению с консолидацией на низких уровнях предыдущей недели, премия за риск волатильности заметно выросла, и рынок деривативов стал более чувствительным к краткосрочным направленным пробоям.

Однако DVOL не пробил предыдущие экстремальные максимумы, что говорит об отсутствии полной паники. Низкий OI также означает, что давление ликвидации из-за кредитного плеча контролируемо. Рост волатильности был вызван скорее спросом на защиту и ролловером в конце месяца, чем массовыми принудительными ликвидациями.

В целом BTC находится в состоянии «цена вблизи ключевой поддержки + защитный Skew + растущий DVOL». Если цена продолжит колебаться около 60 000 $, DVOL может остаться около 45. Если произойдет направленный пробой или быстрый отскок, волатильность все еще может увеличиться.

5. Перспективы

Источники данных:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — это исследовательская платформа, посвященная блокчейну и криптовалютам. Она предоставляет читателям глубокий контент, включая технический анализ, рыночные инсайты, отраслевые исследования, прогнозирование трендов и анализ макроэкономической политики.

Дисклеймер

Инвестирование в криптовалюты связано с высоким риском. Пользователям рекомендуется проводить собственное исследование и полностью понимать природу активов и продуктов перед принятием инвестиционных решений. Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких решений.