รายงานวิเคราะห์ตลาดอ้างว่าการเกิดขึ้นของฟิวเจอร์สที่ชำระด้วยเงินสด ETF และอนุพันธ์ทางการเงินอื่น ๆ ได้เปลี่ยนขีดจำกัดอุปทาน 2,100 เหรียญของบิตคอยน์ให้กลายเป็น "ไม่จำกัดในเชิงทฤษฎี" อย่างมีประสิทธิภาพ อย่างไรก็ตาม ผู้บริหารและนักวิจัยในอุตสาหกรรมสกุลเงินดิจิทัลหลายคนกล่าวว่าตลาดอนุพันธ์จะไม่เปลี่ยนโครงสร้างอุปทานบนเชนพื้นฐานของบิตคอยน์ และขีดจำกัด 2,100 เหรียญยังคงไม่เปลี่ยนแปลง

ข้อโต้แย้งหลักของรายงาน Kendall

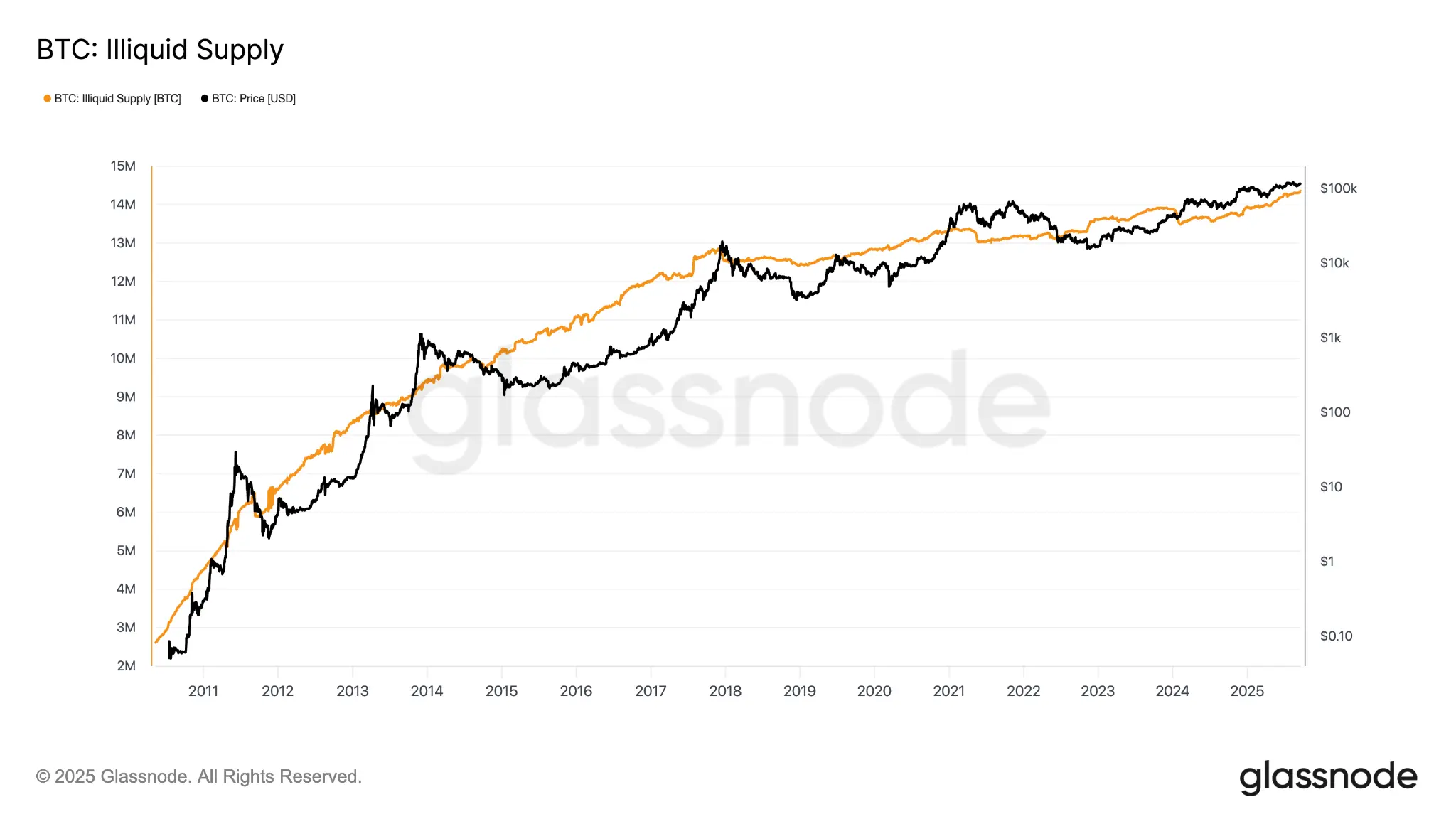

(ที่มา: Glassnode)

Robert Kendall ผู้เขียนการวิเคราะห์เชื่อว่าเมื่ออนุพันธ์ที่ชำระด้วยเงินสดถูกซ้อนทับกับสินทรัพย์บิตคอยน์ ตรรกะการประเมินมูลค่าตามอุปทานคงที่ "ล้มเหลว" ข้อโต้แย้งหลักของเขาคือการเกิดขึ้นของตลาดบิตคอยน์กระดาษได้นำไปสู่ความเสี่ยงทางการเงินจำนวนมากที่ไม่ได้ถือบิตคอยน์จริง ซึ่งจะช่วยลดวาทกรรมเรื่องความหายากในระดับราคาส่วนเพิ่ม

Kendall กล่าวเสริมในภายหลังว่าความตั้งใจเดิมของเขาไม่ได้หมายความว่าอนุพันธ์จะ "ขจัดความขาดแคลนออกจากบล็อกเชน" แต่พวกเขาเปลี่ยน "ตำแหน่งการตั้งราคาส่วนเพิ่ม" อย่างไรก็ตาม การชี้แจงในภายหลังนี้ได้รับการแสดงผลเพียงประมาณ 3,000 ครั้ง ซึ่งแตกต่างอย่างมีนัยสำคัญจากการแสดงผล 500 ครั้งของโพสต์ต้นฉบับ และความไม่สมดุลของข้อมูลทำให้เกิดความเข้าใจผิดในวงกว้าง

ผู้บริหารในอุตสาหกรรมหักล้าง: ข้อโต้แย้งหลักสามประการ

(ที่มา: Trading View)

Harriet Browning รองประธานฝ่ายขายของบริษัท Twinstake ซึ่งเป็นบริษัทรับเดิมพันในสถาบัน กล่าวว่า "เมื่อสถาบันจัดสรรผ่าน ETF และคลังสินทรัพย์ดิจิทัล (DAT) พวกเขาไม่ได้ลดความขาดแคลน เพราะอุปทานรวมของบิตคอยน์ยังคงมีเพียง 2,100 เหรียญเท่านั้น พวกเขาไม่ได้สร้างบิตคอยน์ใหม่ แต่เป็นการให้บิตคอยน์แก่ผู้ถือระยะยาว"

ลุค โนแลน นักวิจัยอาวุโสของ CoinShares ซึ่งอ้างอิงการเปรียบเทียบทองคำ กล่าวว่า "ตลาดทองคำกระดาษมีขนาดใหญ่มาก เกินกว่าปริมาณทองคำจริงที่มีอยู่ แต่ไม่มีใครปฏิเสธความหายากของทองคำ การถือครองในรูปแบบกระดาษไม่ได้เปลี่ยนปริมาณทองคำใต้ดิน และตรรกะเดียวกันนี้ใช้กับบิตคอยน์"

นอกจากนี้ โนแลนยังชี้ให้เห็นว่า ETF สปอตต้องการการดูแลบิตคอยน์จริง และในปี 2025 ที่ ETF และคลังสินค้าของบริษัทจะเพิ่มขึ้นอย่างมาก ซึ่งเป็นการลบอุปทานบางส่วนออกจากตลาดอย่างมีนัยสำคัญ ณ เดือนกันยายนปีที่แล้ว อุปทานบิตคอยน์ที่ไม่หมุนเวียนบนเชนสูงถึง 14.3 ล้านเหรียญ คิดเป็นมากกว่า 71% ของจำนวนเหรียญที่ขุดได้ทั้งหมด

Nima Beni ผู้ก่อตั้งแพลตฟอร์มเช่าบิตคอยน์ BitLease ก็กล่าวว่า: "แนวคิดที่ว่าการลงทุนในเชิงสังเคราะห์จะขจัดความขาดแคลนเป็นความเข้าใจผิดในอดีต และเป็นความเข้าใจผิดที่จะนำการเปรียบเทียบทองคำกระดาษในตลาดสินค้าโภคภัณฑ์มาใช้ที่นี่"

อนุพันธ์เปลี่ยนแปลงอะไรจริง: กลไกการค้นพบราคาของบิตคอยน์เปลี่ยนไปอย่างไร

แม้แต่นักวิจารณ์ทฤษฎีอุปทานของ Kendall ก็ยอมรับความจริงว่ากลไกการค้นพบราคาช่วงสั้นของบิตคอยน์ได้พึ่งพาตลาดอนุพันธ์อย่างมาก Browning ชี้ให้เห็นว่าอนุพันธ์ส่งผลต่อราคาสปอตของบิตคอยน์ผ่านสามช่องทางหลัก:

ฟิวเจอร์ส CME ครองการกำหนดราคาของสถาบัน: ผู้ค้าสถาบันแสดงความเห็นในตลาดฟิวเจอร์สก่อนดำเนินการในตลาดสปอต เมื่อฟิวเจอร์สมีราคาพรีเมี่ยมเหนือราคาสปอต กองทุนเฮดจ์ฟันด์จะทำการเก็งกำไรโดยการซื้อสปอต (ซื้อ ETF สปอต) และขายฟิวเจอร์ส CME เพื่อทำกำไร

ผลิตภัณฑ์ธนาคารเชิงโครงสร้างสร้างความต้องการทางอ้อม: เมื่อธนาคารออกตราสารที่เชื่อมโยงกับบิตคอยน์ให้กับลูกค้า พวกเขาจะซื้อ ETF เพื่อป้องกันความเสี่ยง ซึ่งสร้างแรงซื้อในตลาดสปอตเพิ่มเติม

การเก็งกำไรอัตราดอกเบี้ยในสัญญาถาวร: อัตราดอกเบี้ยบวกทำให้ผู้ค้าซื้อบิตคอยน์สปอตและขายฟิวเจอร์สเพื่อเก็งกำไร เมื่ออัตราดอกเบี้ยกลายเป็นลบ การไหลของเงินทุนจะกลับด้าน ทำให้เกิดแรงกดดันด้านราคา

บราวนิ่งสรุปว่า: "ตลาดสปอตมีบทบาทในการชำระบัญชีและเป็นคลังเก็บสินค้าคงคลังมากขึ้น ในขณะที่อนุพันธ์มีอิทธิพลต่อการกำหนดราคาส่วนเพิ่มมากขึ้น"

คำถามที่พบบ่อย

ตลาดอนุพันธ์บิตคอยน์จะทะลุขีดจำกัดอุปทาน 2,100K หรือไม่?

จะไม่เกิดขึ้น ขีดจำกัดฮาร์ดของ 2,100 เหรียญ ถูกเขียนไว้ในโปรโตคอลในรูปแบบของโค้ด และไม่มีสัญญาอนุพันธ์ ETF หรือผลิตภัณฑ์เชิงโครงสร้างใด ๆ ที่สามารถสร้างเหรียญบิตคอยน์เพิ่มขึ้นเกินขีดจำกัดนี้บนเชน การมีอยู่ของอนุพันธ์ส่งผลต่อวิธีการถือครองบิตคอยน์และกระบวนการกำหนดราคาเท่านั้น และไม่เปลี่ยนแปลงโครงสร้างอุปทานบนเชนพื้นฐาน

ผลกระทบในเชิงปฏิบัติของตลาดบิตคอยน์กระดาษต่อผู้ถือเหรียญทั่วไปคืออะไร?

ตลาดกระดาษ (ฟิวเจอร์ส, ETF, ผลิตภัณฑ์เชิงโครงสร้าง) ส่งผลต่อความผันผวนของราคาในระยะสั้นและสภาพคล่องของตลาด สำหรับผู้ถือระยะยาว ความผันผวนที่เพิ่มขึ้นจากอนุพันธ์เป็นผลกระทบหลัก และการที่สถาบันถือครองบิตคอยน์จริงผ่าน ETF จะลดอุปทานหมุนเวียน ซึ่งในเชิงทฤษฎีเป็นผลดีต่อผู้ถือระยะยาว

ทำไมอุปทานที่ไม่หมุนเวียนของบิตคอยน์จึงสูงถึง 71%?

จากข้อมูลของ Glassnode บิตคอยน์จำนวนมากถูกล็อคโดยผู้ถือระยะยาวและไม่ได้มีส่วนร่วมในกิจกรรมการซื้อขายรายวัน นอกจากนี้ คาดว่ามีประมาณ 4 แสนเหรียญที่สูญหายอย่างถาวรเนื่องจากการสูญเสียคีย์ส่วนตัว ทำให้ปริมาณเหรียญที่หมุนเวียนได้จริงน้อยกว่าที่ขุดได้ทั้งหมด ซึ่งแสดงให้เห็นถึงความเป็นสินทรัพย์ที่หายากอย่างแท้จริง