ในเดือนพฤษภาคม 2026 หนึ่งในกระแสเล่าเรื่องที่ยืนยาวที่สุดในตลาดคริปโตกำลังเริ่มคลอนตัวลง Strategy (เดิม MicroStrategy) ซึ่งเป็นวาฬองค์กรที่ถือครองบิตคอยน์รวมเกือบ 4% เป็นครั้งแรกที่ยอมรับอย่างเป็นทางการในรายงานไตรมาสว่า บริษัทอาจจำเป็นต้องขายบิตคอยน์บางส่วนเพื่อใช้ชำระเงินปันผลหุ้นบุริมสิทธิ จ่ายคืนหุ้นกู้แปลงสภาพ หรือรับมือกับความต้องการจากการไถ่ถอน คำแถลงนี้จุดไฟกระตุ้นความคึกคักในตลาดคาดการณ์ทันที

แหล่งที่มา: Polymarket

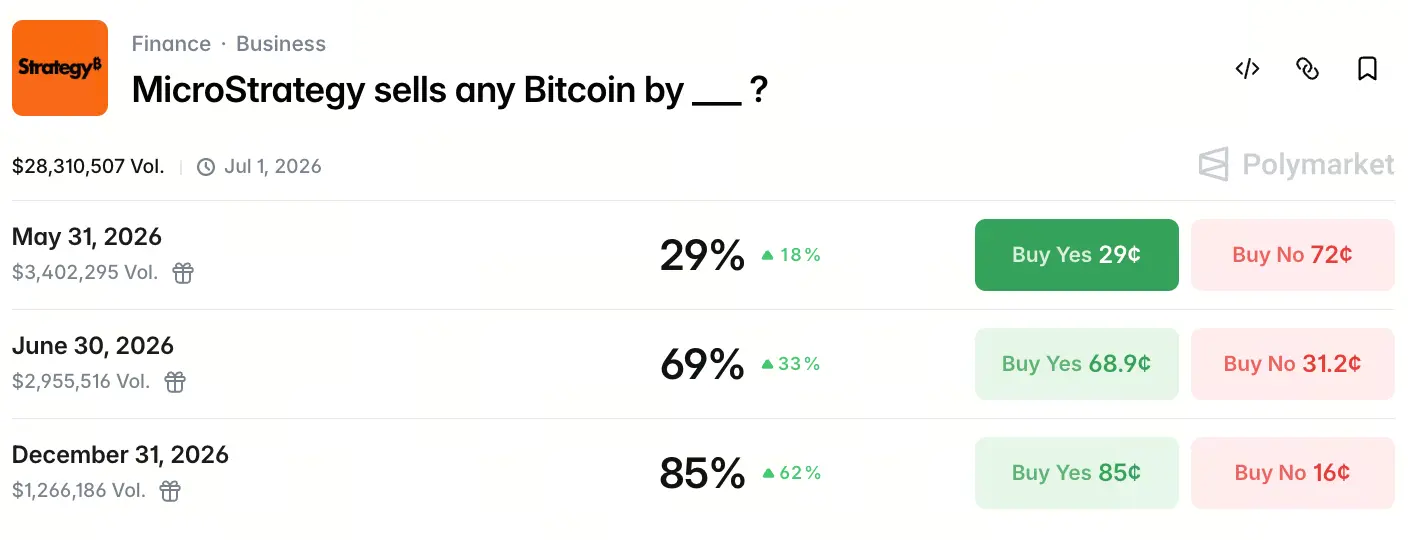

ณ วันที่ 18 พฤษภาคม 2026 ปริมาณการซื้อขายรวมของสัญญาใน Polymarket ที่มีเนื้อหา “MicroStrategy จะขายบิตคอยน์จำนวนใดๆ ก่อน ___” มีมูลค่าถึง 28.30 ล้านดอลลาร์สหรัฐ ปัจจัยความน่าจะเป็น ณ จุดเวลาเชิงสำคัญ 3 ช่วงได้ก่อให้เกิดกราฟความคาดหวังที่ชัดเจน: โอกาสจะขายก่อนวันที่ 31 พฤษภาคมอยู่ที่ 29% ขึ้นเป็น 69% ภายในวันที่ 30 มิถุนายน และแตะ 85% ภายในวันที่ 31 ธันวาคม ตลาดไม่ได้เดิมพันว่า “จะขายหรือไม่” แต่เดิมพันว่า “จะขายเมื่อไหร่”

ทำไมความคาดหวังว่ามีแนวโน้มขายสูงของ Strategy จึงปรากฏขึ้นอย่างฉับพลัน

วันที่ 5 พฤษภาคม 2026 หลังจาก Strategy เผยแพร่รายงาน Q1 เรื่องเล่าแกนหลัก “จะไม่ขายบิตคอยน์” ถูกเขียนใหม่โดยทางการ จากรายงานแสดงให้เห็นว่า บริษัทถือ BTC จำนวน 818,334 เหรียญ คิดเป็น 3.9% ของอุปทาน BTC ทั้งหมด ต้นทุนเฉลี่ยของการถือครองอยู่ราว 75,500 ดอลลาร์สหรัฐ แต่สิ่งที่สำคัญกว่านั้นคือ ในคำเปิดเผยความเสี่ยง บริษัทได้จัด “การขาย BTC” ไว้เป็นหนึ่งในตัวเลือกที่เป็นไปได้สำหรับการระดมทุนอย่างเป็นทางการ

ในการประชุมทางโทรศัพท์หลังรายงาน Michael Saylor ได้กล่าวอย่างตรงไปตรงมามากขึ้นว่า “เราอาจจะขายบิตคอยน์บางส่วนเพื่อจ่ายเงินปันผล โดยมีจุดประสงค์เพื่อส่งสัญญาณให้ตลาดรู้ว่ามันเกิดขึ้นได้ ไม่เป็นไรสำหรับบริษัท ไม่เป็นไรสำหรับบิตคอยน์ และไม่เป็นไรสำหรับอุตสาหกรรม” ส่วน CEO Phong Le กล่าวเสริมว่า “เมื่อมันสอดคล้องกับผลประโยชน์ของบริษัท เราจะขายบิตคอยน์ ไม่ได้นั่งพูดว่าเราจะไม่ขายตลอดไป”

คำพูดนี้ได้ยุติคำมั่นพื้นฐานที่ Strategy ใช้เป็นฐานในการทำให้ MSTR ได้รับส่วนต่างมูลค่าที่สูงกว่าความเป็นจริงตลอด 5 ปีที่ผ่านมา เมื่อวินัยของ “ไม่ขาย” ถูกทำลาย ตลาดก็เริ่มปรับราคาระบบใหม่อย่างกว้างขวาง

แรงกดดันเงินปันผลของหุ้นบุริมสิทธิ STRC แตะจุดวิกฤตแล้วหรือยัง

STRC คือผลิตภัณฑ์หุ้นบุริมสิทธิแบบถาวรที่ Strategy เปิดตัวในปี 2025 อัตราปันผลประจำปีอยู่ที่ราว 11.5% และมูลค่าออกสะสมแล้วอยู่ที่ประมาณ 8.5 พันล้านดอลลาร์สหรัฐ แตกต่างจากหุ้นสามัญ MSTR ตรงที่หุ้นบุริมสิทธิไม่ได้พึ่งส่วนต่างจากราคาหุ้นเพื่อประคองการดำเนินงาน แต่ต้องการให้บริษัทจ่ายเงินสดปันผลคงที่อย่างต่อเนื่อง

ธุรกิจซอฟต์แวร์ของ Strategy ทำรายได้ใน Q1 ได้ประมาณ 124.3 ล้านดอลลาร์สหรัฐ เพิ่มขึ้นราว 11.9% แต่เมื่อเทียบกับภาระเงินปันผลประจำปีที่ราว 1.5 พันล้านดอลลาร์สหรัฐ ตัวเลขนี้แทบไม่สำคัญ ในบัญชีบริษัทมีเงินสดสำรองราว 2.25 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตามเงินก้อนนี้ยังต้องรับมือกับความต้องการไถ่ถอนหุ้นกู้แปลงสภาพประมาณ 1 พันล้านดอลลาร์สหรัฐในปี 2027

ความขัดแย้งเชิงโครงสร้างของ STRC คือ มันให้เงินก้อนขนาดใหญ่เพื่อซื้อ BTC ให้บริษัทได้ แต่ก็สร้างแรงกดดันการไหลออกของเงินสดอย่างต่อเนื่อง หากไม่มีการขาย BTC เงินสดสำรองจะให้กันชนได้จำกัดเท่านั้น บน Polymarket ความน่าจะเป็นที่จะขายภายในสิ้นเดือนมิถุนายนอยู่ที่ 69% ซึ่งสะท้อนการรับรู้ของตลาดต่อช่องว่างเงินสดนี้เป็นอย่างมาก

การเก็งกำไรด้านภาษีกลายเป็นแรงจูงใจหลักของการขายบิตคอยน์ได้อย่างไร

ภายใต้ภาพปรากฏของ “ขายบิตคอยน์เพื่อจ่ายปันผล” ปัจจัยด้านภาษีอาจเป็นแรงขับเคลื่อนตัวจริง

ใน Q1 ปี 2026 Strategy มีผลขาดทุนสุทธิประมาณ 12.54 พันล้านดอลลาร์สหรัฐ สาเหตุหลักมาจากความผันผวนของราคา BTC ทำให้เกิดผลขาดทุนที่ยังไม่เกิดขึ้นจริงทางบัญชี การขาดทุนนี้สร้างสินทรัพย์ภาษีเงินได้รอตัดบัญชีประมาณ 2.2 พันล้านดอลลาร์สหรัฐในงบดุลของบริษัท

ด้วยการขาย BTC บางส่วน—โดยเฉพาะส่วนที่ซื้อด้วยต้นทุนที่สูงกว่าราคาตลาด ณ ปัจจุบัน—Strategy สามารถเปลี่ยนผลขาดทุนทางบัญชีให้กลายเป็นการหักภาษีจริง เพื่อนำไปชดเชยภาษีจากกำไรทุนในอนาคต นี่ไม่ใช่การทำเพียงครั้งเดียวแบบโดดๆ เมื่อเดือนธันวาคม 2022 Strategy เคยขาย BTC 704 เหรียญที่ราคา 16,776 ดอลลาร์สหรัฐต่อเหรียญ เพื่อเก็บเกี่ยวผลขาดทุนทางภาษี แล้วภายใน 2 วันก็กลับมาซื้อ BTC 810 เหรียญในราคาที่สูงกว่า

ความแตกต่างครั้งนี้จากการดำเนินการในปี 2022 คือขนาดและชั้นเชิงของ “เรื่องเล่า” พื้นที่ประโยชน์ด้านภาษีในรอบนี้สูงถึงราว 2.2 พันล้านดอลลาร์สหรัฐ และบริษัทก็ระบุอย่างชัดเจนว่าการขาย BTC ถูกบรรจุเป็นเครื่องมือสำหรับการบริหารเชิงรุกของสินทรัพย์และหนี้สินในงบดุล นี่ไม่ใช่ “การเก็บเกี่ยวครั้งเดียว” แต่เป็นการปรับกลยุทธ์เชิงระบบที่อาจเกิดขึ้น

การครบกำหนดหุ้นกู้แปลงสภาพและโครงสร้างหนี้ทำให้เกิดแรงกดดันในการขายหรือไม่

ในโครงสร้างเงินทุนของ Strategy ยังมีแรงกดดันอีกชั้นที่ซ่อนอยู่ นั่นคือการครบกำหนดหุ้นกู้แปลงสภาพ

บริษัทมีหุ้นกู้แปลงสภาพมูลค่าต้นเงินต้นราว 8.2 พันล้านดอลลาร์สหรัฐ โดยจะเริ่มเข้าสู่รอบการชำระคืนล็อตแรกตั้งแต่เดือนกันยายน 2027 จากการประเมินของนักวิเคราะห์ หากตอนนั้นราคาหุ้น MSTR ต่ำกว่าประมาณ 183 ดอลลาร์สหรัฐ (ซึ่งสอดคล้องกับราคาของ BTC ราว 91,500 ดอลลาร์สหรัฐ) ผู้ถือพันธบัตรอาจเลือกใช้สิทธิไถ่ถอน (put back) แทนการแปลงเป็นหุ้น ซึ่งจะบังคับให้บริษัทต้องใช้เงินสดสำรองหรือขายสินทรัพย์เพื่อชำระหนี้

ขณะนี้เงินสดสำรองของ Strategy ราว 2.25 พันล้านดอลลาร์สหรัฐ ครอบคลุมแรงกดดันการชำระคืนล็อตแรกในปี 2027 ได้ แต่สำหรับการครบกำหนดหนี้ในขนาดที่ใหญ่ขึ้นในปี 2028 ยังไม่มีแนวทางที่ชัดเจน เมื่อเทียบกับแรงกดดันของหนี้ในปี 2027 แรงจูงใจหลักในการขาย BTC ในปี 2026 ยังคงเป็นการจ่ายปันผลและการปรับภาษีเพื่อเพิ่มประสิทธิภาพ อย่างไรก็ตาม โครงสร้างหนี้เองก็เป็นตัวกำหนดว่า “ตัวเลือกการขาย BTC” จะถูกบรรจุอย่างเป็นทางการเข้าไปในชุดเครื่องมือเชิงกลยุทธ์ของบริษัทในปี 2026

ทำไมพรีเมียมจาก “เรื่องเล่า” ของ MSTR จึงต้องเผชิญการปรับโครงสร้างเชิงระบบ

ตรรกะการประเมินมูลค่าของ Strategy ในช่วง 5 ปีที่ผ่านมา ตั้งอยู่บนเสาหลักสำคัญ 3 ประการ ได้แก่ การทยอยสะสม BTC อย่างต่อเนื่อง การไม่ขาย BTC และการเพิ่มสัดส่วน BTC ต่อหุ้นผ่านการลดสัดส่วนผู้ถือหุ้น (dilution) ในประเด็น “ไม่ขาย” คือเหตุผลพื้นฐานที่ทำให้ MSTR ได้รับพรีเมียมอย่างมากเหนือมูลค่าสินทรัพย์สุทธิของ BTC (NAV) ซึ่งนักลงทุนยอมจ่ายพรีเมียมเพื่อแลกกับคำมั่นนี้

การเปิดทางของ Saylor แม้จะเป็นแค่การขายเพียงเล็กน้อยแบบเชิงกลยุทธ์ ก็สามารถสั่นคลอนตรรกะพรีเมียมได้ตั้งแต่ราก ตลาดจะไม่มอง Strategy เป็นเพียง “พาหะการลงทุนแบบเก็บเหรียญเฉยๆ” อีกต่อไป แต่จะปรับราคาใหม่เป็น “บริษัทการเงินที่บริหารสินทรัพย์-หนี้สินที่ถือ BTC อย่างจริงจัง”

ความน่าจะเป็นบน Polymarket ที่จะขายถึง 85% ภายในสิ้นปี สะท้อนว่าไม่ได้เป็นมุมมองเชิงลบต่อราคาของ BTC จากตลาด แต่เป็นการปรับเรตราคาซ้ำต่อเส้นทางการวิวัฒนาการของรูปแบบธุรกิจของ Strategy ค่าความน่าจะเป็นนี้เองก็คือ “พิกัดความคาดหวัง” กล่าวคือ ตลาดไม่ได้ถกเถียงแล้วว่าจะขายหรือไม่ แต่กำลังคาดเดา “เวลาที่จะขาย”

การขายของวาฬกระทบสภาพคล่องตลาด BTC จริงแค่ไหน

เมื่อมองจากมุมมองขนาดตลาด หาก Strategy ขายบางส่วนของการถือครอง ผลกระทบโดยตรงต่อสภาพคล่องของตลาดสปอต BTC อาจมีจำกัด

จากข้อมูลฝั่ง Gate ณ วันที่ 18 พฤษภาคม 2026 ราคา BTC ยังคงเคลื่อนไหวอยู่แถว 77,000 ดอลลาร์สหรัฐ หาก Strategy ขายแค่ 1% ของตำแหน่ง (ประมาณ 8,183 BTC มูลค่าราว 660 ล้านดอลลาร์สหรัฐ) ขนาดดังกล่าวมีเพียงเท่ากับปริมาณการซื้อขายปกติของ CME หรือของตลาดสปอตราว 1 ถึง 2 วันเท่านั้น ปริมาณการถือครอง BTC ของตลาดแลกเปลี่ยนได้ลดลงสู่ระดับต่ำสุดในรอบ 7 ปีที่ประมาณ 2.693 ล้านเหรียญ ขีดความสามารถในการดูดซับของตลาดสูงกว่าขนาดนี้มาก

ความเสี่ยงที่ใหญ่กว่านั้นอยู่ที่ชั้นของ “เรื่องเล่า” เมื่อวาฬองค์กรที่ถือครองใกล้ 4% ของอุปทานทั้งหมดเริ่มขาย ไม่ว่าจำนวนเท่าใดก็ตาม มันจะปล่อยสัญญาณไปยังตลาดว่า “มหาโทเค็นฝั่ง Long รายใหญ่ที่สุดเริ่มลดพอร์ต” ผลจากความคาดหวังแบบนี้อาจนำไปสู่การทำตามของผู้ถือรายสถาบันและเหล่านักขุด ใน Q1 ปี 2026 บริษัทขุดที่จดทะเบียนรวมกันได้ขายออกไปแล้วราว 32,000 BTC มากกว่ารวมทั้งปี 2025 ทำให้ฝั่งอุปทานของตลาดอยู่ในภาวะที่ค่อนข้าง “ไว” การตัดสินใจขายของ Strategy อาจกลายเป็นตัวเร่งให้แรงกดดันด้านอุปทานที่กว้างขึ้นเกิดขึ้นตามมา

สรุป

จาก “ไม่ขายตลอดไป” สู่ “ขายตามสถานการณ์” การเปลี่ยนโทนเรื่องเล่าของ Strategy เป็นหนึ่งในเหตุการณ์ที่เป็นสัญลักษณ์ที่สุดในตลาดคริปโตปี 2026

ปริมาณซื้อขาย 28.30 ล้านดอลลาร์สหรัฐบน Polymarket และความน่าจะเป็นการขาย 85% ภายในสิ้นปี สะท้อนการกำหนดราคาโดยตลาดต่อการเปลี่ยนแปลงนี้ แรงผลักดันการตัดสินใจขายไม่ได้มาจากแรงกดดันเงินปันผลของ STRC เพียงอย่างเดียว แต่ยังรวมถึงพื้นที่อาร์บิทราจด้านภาษีราว 2 พันล้านดอลลาร์สหรัฐ โครงสร้างการครบกำหนดหุ้นกู้แปลงสภาพ และวิวัฒนาการของโมเดลธุรกิจจาก “เรื่องเล่าเก็บเหรียญ” ไปเป็น “การบริหารสินทรัพย์-หนี้สิน” หน้าต่างเวลาเชิงความคาดหวังมีการกระจายแบบไล่ระดับ: ความน่าจะเป็นใน Q2 สูงกว่าค่าใน Q1 อย่างมีนัยสำคัญ และในปลายปีความน่าจะเป็นสูงที่สุด

การคลายตัวของพรีเมียมจากเรื่องเล่าอาจส่งผลต่ออุตสาหกรรมได้ลึกซึ้งกว่าพฤติกรรมการขายจริงเสียอีก การวางตำแหน่งมูลค่าของ Strategy กำลังเปลี่ยนจาก “สัญลักษณ์ของความเชื่อในคริปโต” ไปสู่ “สถาบันการเงินที่บริหารสินทรัพย์คริปโตอย่างจริงจัง” และการเปลี่ยนแปลงนี้เองอาจน่าจับตามากกว่าการขาย BTC จำนวนใดๆ โดยเฉพาะ

FAQ

Q1: Strategy ตอนนี้ถือ BTC ได้เท่าไร และต้นทุนเฉลี่ยคือเท่าไร?

ณ เดือนพฤษภาคม 2026 Strategy ถือ BTC 818,334 เหรียญ คิดเป็น 3.9% ของอุปทาน BTC ทั้งหมด โดยต้นทุนสะสมการซื้ออยู่ที่ประมาณ 6.18 พันล้านดอลลาร์สหรัฐ และต้นทุนเฉลี่ยอยู่ที่ประมาณ 75,537 ดอลลาร์สหรัฐ

Q2: ความน่าจะเป็นบน Polymarket คำนวณอย่างไร?

Polymarket เป็นตลาดคาดการณ์แบบกระจายอำนาจ ผู้ใช้แสดงมุมมองต่อผลลัพธ์ของเหตุการณ์ผ่านการซื้อสัญญา “ใช่” หรือ “ไม่ใช่” ราคาสัญญา (อยู่ระหว่าง 0 ถึง 1) สอดคล้องโดยตรงกับความน่าจะเป็นโดยนัยของตลาด ยิ่งความน่าจะเป็นสูง แปลว่ามีเงินมากขึ้นที่เดิมพันว่าเหตุการณ์นั้นจะเกิดขึ้น

Q3: หาก Strategy ขายบิตคอยน์ จะส่งผลให้ราคาของ BTC กระทบแค่ไหน?

หากขายบิตคอยน์ในปริมาณน้อยเท่านั้น (เช่น 1% ของพอร์ต ประมาณ 8,183 เหรียญ) ผลกระทบโดยตรงต่อสภาพคล่องของตลาดสปอตจะจำกัด เนื่องจากปริมาณการซื้อขายเฉลี่ยต่อวันสูงกว่าขนาดนี้มาก ความเสี่ยงที่ใหญ่กว่าคือในระดับเรื่องเล่า: การลดพอร์ตของผู้ถือ Long รายใหญ่องค์กรที่สุดอาจกระตุ้นให้รายอื่นทำตาม

Q4: STRC คืออะไร? ทำไมมันถึงทำให้ Strategy ต้องพิจารณาการขาย BTC?

STRC คือผลิตภัณฑ์หุ้นบุริมสิทธิแบบถาวรที่ Strategy ออก โดยอัตราปันผลแบบเฉลี่ยต่อปีอยู่ที่ราว 11.5% และขนาดการออกสะสมอยู่ที่ประมาณ 8.5 พันล้านดอลลาร์สหรัฐ แตกต่างจากหุ้นสามัญ ตรงที่หุ้นบุริมสิทธิจะบังคับให้บริษัทจ่ายเงินปันผลสดแบบคงที่อย่างต่อเนื่อง และรายได้จากธุรกิจซอฟต์แวร์ของ Strategy ยังไม่พอสำหรับครอบคลุมค่าใช้จ่ายนี้ ดังนั้นการขาย BTC จึงเป็นหนึ่งในตัวเลือกที่เป็นไปได้เพื่อเติมกระแสเงินสด

Q5: Strategy ไม่ได้ขายบิตคอยน์ไปแล้วในปี 2022 หรือ? ทำไมครั้งนี้ถึงได้รับความสนใจมากขึ้น?

เดือนธันวาคม 2022 Strategy ขาย BTC จำนวน 704 เหรียญ โดยมีเป้าหมายเก็บเกี่ยวผลขาดทุนทางภาษี แล้วภายใน 2 วันก็กลับมาซื้ออย่างรวดเร็ว ตอนนั้นขนาดการทำธุรกรรมเล็กและรอบเวลาสั้น ไม่กระทบต่อเรื่องเล่าโดยรวมที่ว่า “ซื้อเท่านั้นไม่ขาย” แต่ครั้งนี้การยอมรับอย่างเป็นทางการทำให้ “การขาย BTC” ถูกบรรจุเข้าไปในกล่องเครื่องมือการบริหารทุนตามปกติของบริษัท ผลกระทบในเชิงเรื่องเล่าจึงมากกว่าขนาดการซื้อขายจริงอย่างชัดเจน