Глибокий аналіз Katana: що відбувається з вашими коштами, коли ви переносите їх з Ethereum на Layer 2?

Цей звіт підготовлений Tiger Research. Що станеться, якщо активи для мосту будуть ефективно використовуватися? Ми глибоко проаналізували Katana — безперервний блокчейн, який ніколи не спить. Він реінвестує 100% прибутку з нарахувань на ланцюгу та поза ним, а також комісій за транзакції у DeFi.

Основні моменти

- Більшість Layer 2 блокують активи для мосту і не використовують їх. Katana розміщує ці активи у кредитних протоколах Ethereum для отримання доходу, а потім перерозподіляє цей дохід у вигляді стимулів для DeFi-протоколів.

- Зберігання активів у сховищі не приносить жодного доходу. Користувачі повинні розміщувати капітал у DeFi-протоколах Katana, щоб отримати додаткові нагороди.

- Станом на третій квартал 2025 року понад 95% TVL Katana активно розміщено у DeFi-протоколах. Це контрастує з більшістю ланцюгів, де коефіцієнт використання коливається від 50% до 70%.

- Katana реінвестує 100% чистого доходу від сортувальників у забезпечення ліквідності, що дозволяє зберігати стабільні умови торгівлі навіть під час ринкових коливань.

1. Чому капітал залишається без діла

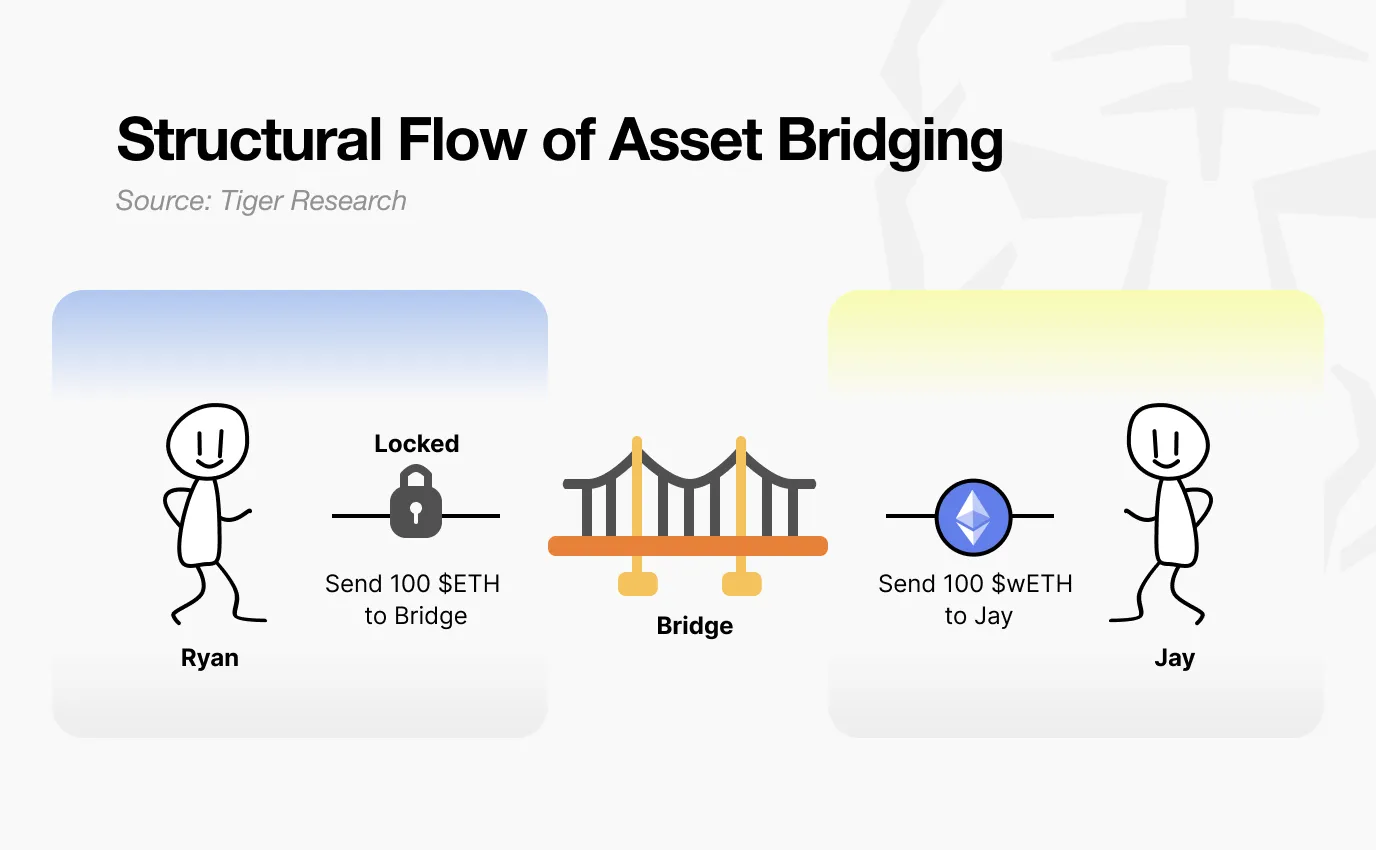

Що відбувається з вашими коштами, коли ви переносите їх з Ethereum на Layer 2?

Джерело: Tiger Research

Більшість вважає, що їх активи просто передаються. Насправді цей процес ближчий до заморожування. Коли ви вносите активи у контракт мосту, він їх тримає під своїм контролем. Layer 2 створює рівноцінні токени. Ви можете вільно торгувати на Layer 2, але ваші оригінальні активи на основній мережі залишаються заблокованими і без діла.

Джерело: Tiger Research

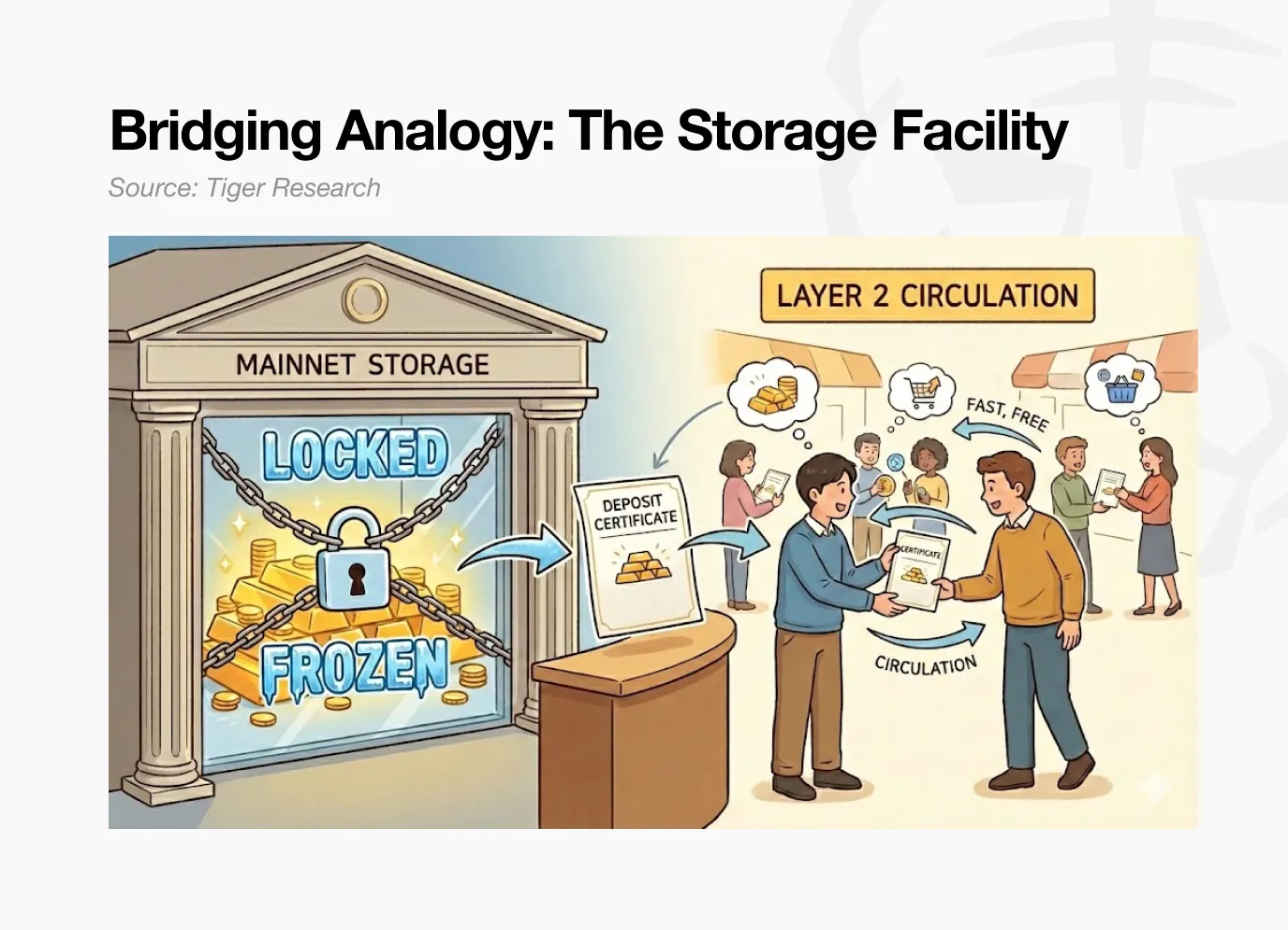

Розглянемо простий аналогію. Ви зберігаєте речі у сховищі і отримуєте квиток на їх вилучення. Цей квиток можна передати іншій особі. Але самі речі залишаються у сховищі, доки ви їх не заберете.

Це описує роботу більшості мостів Layer 2. Активи, що зберігаються у контракті Ethereum, не приносять доходу. Вони пасивно очікують, поки користувачі їх не виведуть.

Що станеться, якщо депозити у мосту на основній мережі зможуть заробляти доходи у DeFi, і при цьому ви зможете швидко і дешево торгувати на Layer 2?

Katana прямо відповідає на це питання. Капітал, що заходить у міст, не залишається без діла. Він використовується.

2. Як Katana активує капітал

Katana активує капітал за допомогою трьох механізмів:

- Крос-ланцюгові активи розміщуються у кредитних ринках Ethereum для отримання доходу.

- Доходи від комісій за транзакції реінвестуються у пул ліквідності.

- Внутрішньосистемний стабільний токен AUSD отримує доходи від казначейства США.

Зовнішній капітал працює, і капітал на ланцюгу також працює. Ці три механізми разом усувають бездіяльність активів на Katana.

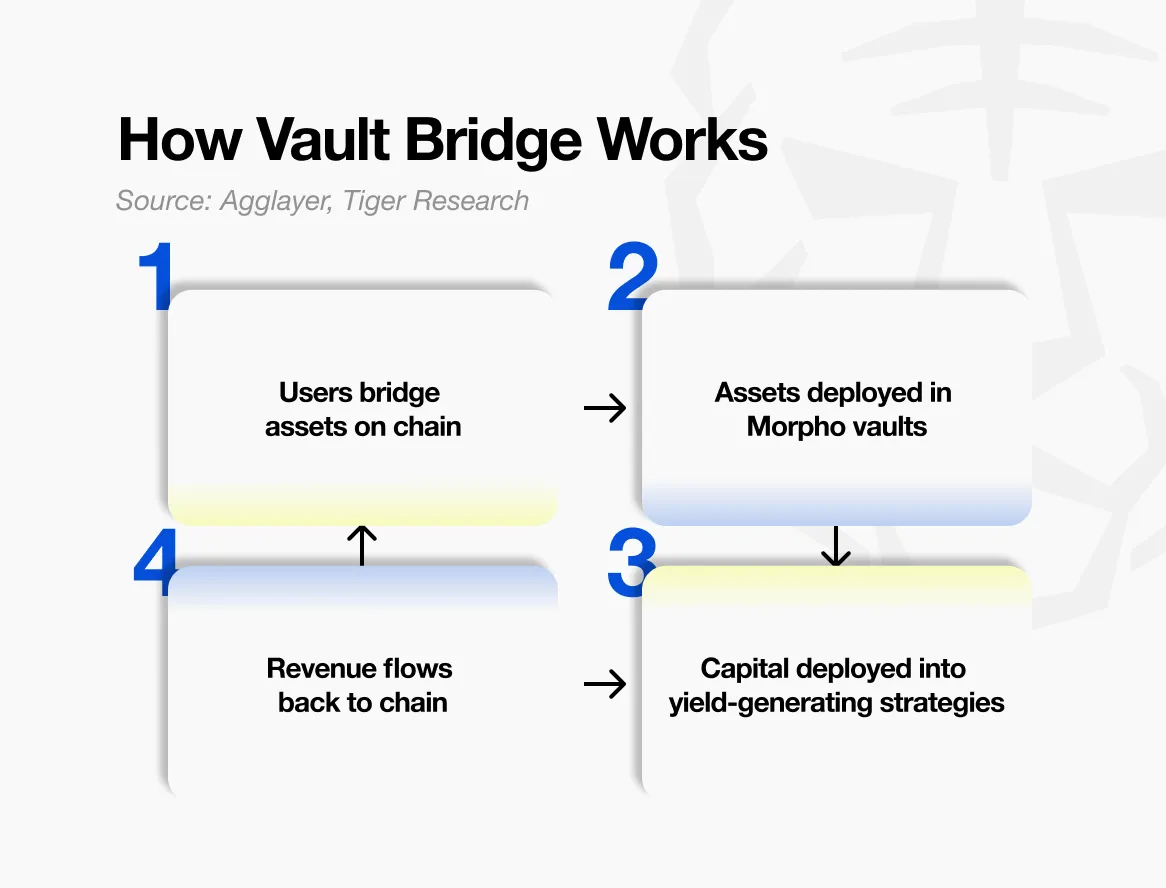

2.1. Vault Bridge (скриньковий міст)

Перший механізм — Vault Bridge. Коли користувачі надсилають активи до Katana, оригінальні активи на основній мережі Ethereum розміщуються у кредитних протоколах для отримання відсотків.

Джерело: Agglayer, Tiger Research

Коли ви переносите USDC з Ethereum через крос-ланцюг у Katana, ці активи не просто блокуються. Вони розміщуються у стратегічних скриньках Morpho (популярний кредитний протокол). Отриманий дохід не надходить безпосередньо користувачам, а збирається на рівні мережі і потім перерозподіляється у вигляді нагород для основних DeFi-ринків Katana.

На Katana користувачі отримують відповідні vbToken, наприклад vbUSDC. Цей токен можна вільно використовувати у DeFi-екосистемі.

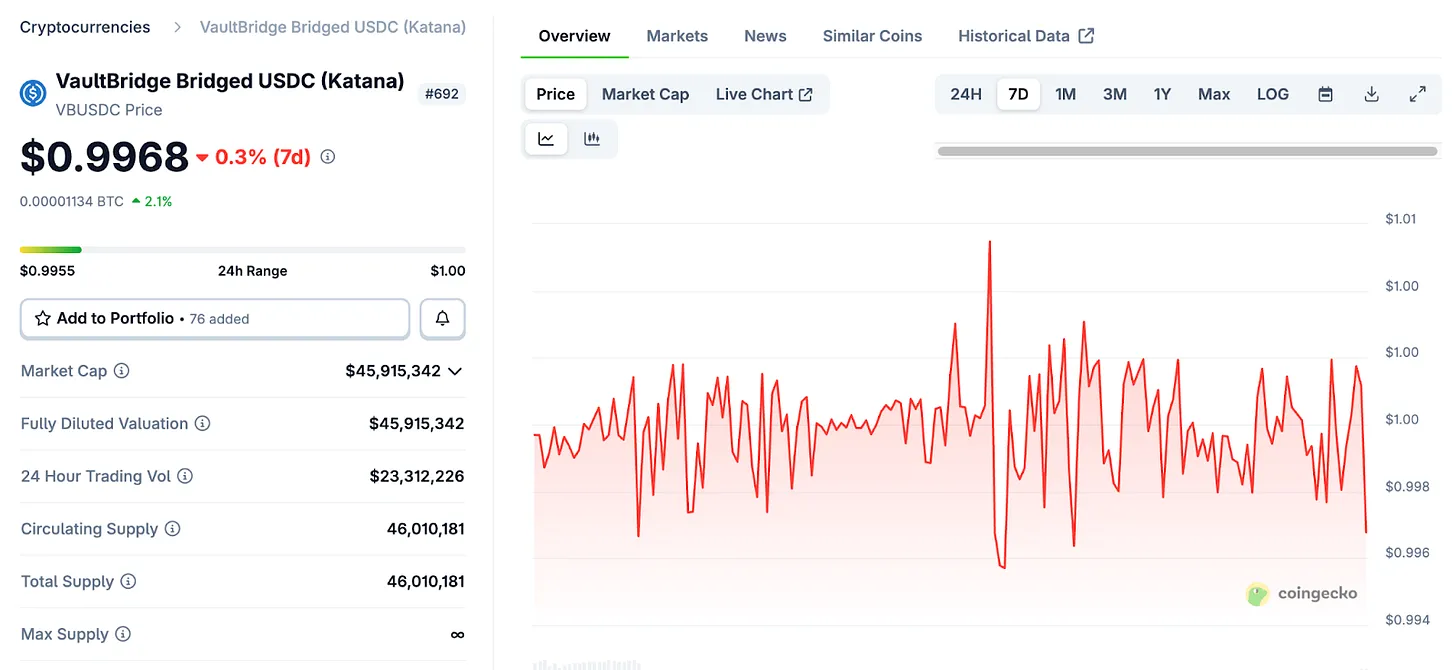

Потрібно прояснити поширену помилку. vbToken не можна порівнювати з деривативами, такими як stETH від Lido. stETH автоматично зростає у ціні разом із нагородами за стейкінг.

Джерело: Coingecko

Механізм vbToken принципово відрізняється. Тримати vbUSDC у гаманці — кількість і ціна не зростають. Доходи від Vault Bridge, отримані на Ethereum, не йдуть безпосередньо власникам vbToken, а спрямовуються у DeFi-фонд Katana. Ці доходи періодично розподіляються по мережі для підсилення стимулів у пулі ліквідності Sushi та кредитному ринку Morpho.

Користувачі отримують вигоду лише активним розміщенням vbToken. Вкладання vbToken у пул ліквідності Sushi або у кредитні стратегії платформ, таких як Yearn, дозволяє отримати базовий дохід і додаткові нагороди з Vault Bridge. Просте володіння vbToken не приносить доходу.

Katana стимулює активне використання активів, а не пасивне їх утримання. Капітал, що рухається, отримує нагороди, а бездіяльний — ні.

2.2. Внутрішньосистемна ліквідність (CoL)

Другий механізм — внутрішньосистемна ліквідність (CoL). Katana отримує 100% чистих доходів від сортувальників (тобто комісій за обробку транзакцій мінус витрати на розрахунки в Ethereum).

Фонд використовує ці доходи, щоб безпосередньо ставати постачальником ліквідності, надаючи активи у пули Sushi і кредитні ринки Morpho. Ці пули належать і керуються мережею.

Це створює самопідсилювальний цикл. Зі зростанням торгів на Katana, комісії сортувальників накопичуються. Ці доходи перетворюються у внутрішньосистемну ліквідність, що поглиблює пул. Зменшується прослизання, стабілізуються ставки кредитування, покращується досвід користувачів. Кращий досвід залучає більше користувачів і генерує ще більше доходів. Цикл повторюється.

Теоретично ця структура особливо ефективна під час ринкових спадів. Зовнішня ліквідність швидко виходить з ринку під тиском, тоді як внутрішньосистемна ліквідність залишається стабільною, забезпечуючи безперебійну роботу пулів і поглинання шоків.

Насправді це дозволяє Katana відрізнятися від більшості DeFi-систем, що стимулюють зовнішній капітал через емісію токенів. Завдяки безпосередньому підтриманню власної ліквідності, мережа прагне до стабільнішої і більш стійкої роботи.

2.3. Доходи від казначейства США у AUSD

Третій механізм — AUSD, внутрішньосистемний стабільний токен Katana. AUSD підтримується казначейством США, і його активи у вигляді держоблігацій приносять поза ланцюгом доходи, що потрапляють у екосистему Katana.

Джерело: Agora

AUSD випускає Agora. Підтримка AUSD — це інвестиції у реальні казначейські облігації США. Відсотки з цих облігацій накопичуються поза ланцюгом і періодично перераховуються у мережу Katana для підсилення стимулів у фондах, що оцінюються у AUSD.

Якщо Vault Bridge приносить доходи у ланцюгу, то AUSD — це доходи поза ланцюгом. Ці два джерела мають різну природу. Доходи Vault Bridge залежать від стану ринку DeFi Ethereum, тоді як доходи від казначейства США стабільні і прив’язані до ставок держоблігацій.

Це дозволяє Katana мати диверсифіковану структуру доходів. Під час коливань на ринку у ланцюгу, поза ланцюгом доходи забезпечують буфер; коли доходи у ланцюгу знижуються, повернення від казначейства підтримують загальний дохід. Така структура охоплює і криптовалютний, і традиційний фінансовий сектори.

3. Заблокувати капітал vs активізувати капітал

Як вже згадувалося, більшість існуючих мостів просто блокують активи — це питання безпеки. Коли активи не рухаються, система залишається простою, з мінімальним ризиком атак. Більшість мереж Layer 2 використовують цей підхід. Хоча це безпечно, капітал залишається без діла.

Katana обирає протилежний підхід. Активізація бездіяльних активів несе додаткові ризики, і Katana відкрито визнає цей компроміс. Мережа не уникає ризиків, а співпрацює з досвідченими експертами з управління ризиками у DeFi, такими як Gauntlet і Steakhouse Financial.

Джерело: DefiLlama

Gauntlet і Steakhouse Financial — це досвідчені організації з управління ризиками у DeFi, що мають багаторічний досвід у налаштуванні параметрів кредитних протоколів і консультуванні провідних проектів. Вони схожі на традиційні компанії з управління активами, що оцінюють, куди і скільки капіталу вкладати, і постійно моніторять ризики.

Джерело: Morpho

Жодна фінансова система не може гарантувати 100% безпеку, тому залишкові ризики є цілком обґрунтованими.

Проте, Katana співпрацює з провідними організаціями з управління ризиками і підтримує консервативну архітектуру скриньки. Внутрішній ризиковий комітет контролює операції. Додаткові заходи безпеки включають буфери ліквідності від Cork Protocol та інші багаторівневі захисти.

4. Ідеальний DeFi-рай для Katana

Поточний ринок DeFi стикається з проблемою фрагментації ліквідності. Пули для торгів одних і тих самих активів розподілені по різних ланцюгах і протоколах, що знижує ефективність виконання, збільшує прослизання і зменшує коефіцієнт використання капіталу. Деякі користувачі отримують прибуток через арбітраж, але більшість змушені платити вищі витрати.

Katana вирішує цю проблему системно.

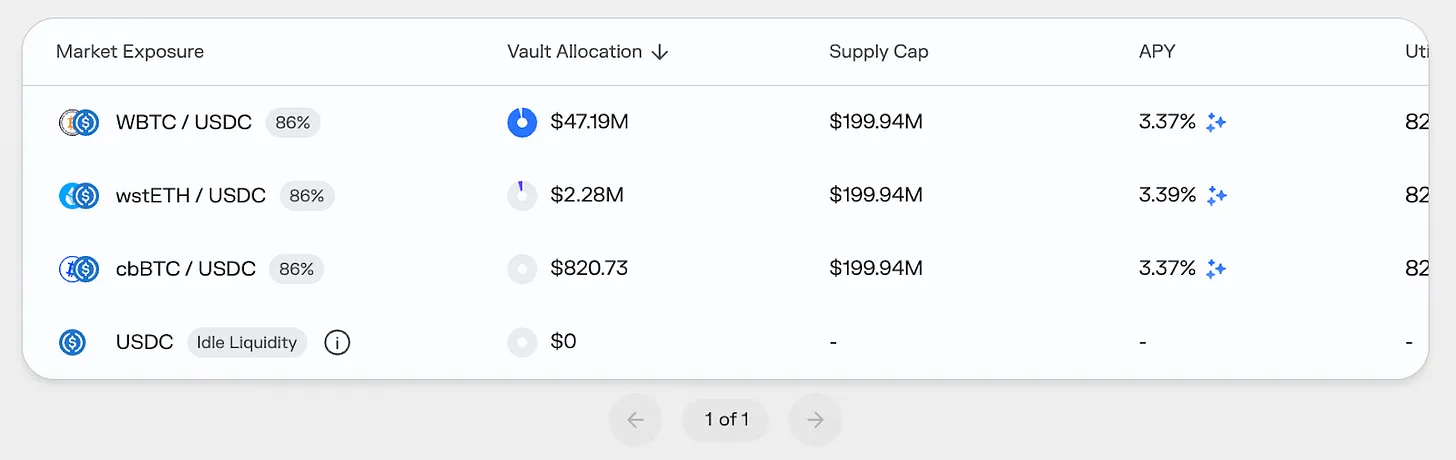

Vault Bridge і внутрішньосистемна ліквідність концентрують ліквідність у ключових протоколах. Це призводить до підвищення ефективності виконання транзакцій, зниження прослизання і стабілізації ставок кредитування. Найголовніше — доходи від бездіяльних активів Ethereum додаються до базового доходу, підвищуючи загальну прибутковість.

Джерело: Morpho

Механізм стимулювання Katana може суттєво знизити реальні витрати на кредитування і навіть створити негативні ставки залежно від ринкових умов і схем нагород. Це можливо, оскільки доходи Vault Bridge, CoL і AUSD реінвестуються у ключові ринки. Однак слід враховувати, що це — результат стимулів, що залежать від ринкових умов.

Саме тому станом на третій квартал 2025 року понад 95% TVL Katana активно залучено у DeFi-протоколи. Більшість інших ланцюгів мають коефіцієнт використання лише від 50% до 70%. В підсумку, Katana створює ланцюг, де капітал ніколи не спить — систему, що справді винагороджує активне використання.

Пов'язані статті

Вчора США ETF на біткоїн отримали чистий приплив у розмірі 417 BTC, ETF на Ethereum — чистий приплив у розмірі 10536 ETH

Дані: за останні 24 години у всій мережі було ліквідовано на суму 2.66 мільярдів доларів, з них ліквідація довгих позицій на 1.43 мільярда доларів, коротких позицій — на 1.23 мільярда доларів

Дані: 7412,57 ETH було переведено з Matrixport, що становить приблизно 14,98 мільйонів доларів США