Стаття: imToken

Можна мати ETF на Ethereum і отримувати регулярний дохід так само, як і з облігаціями?

Ще на початку місяця Grayscale оголосила, що її ETF на Ethereum (ETHE) вже розподілила серед існуючих акціонерів доходи, отримані через стейкінг у період з 6 жовтня 2025 року по 31 грудня 2025 року. Це також ознаменувало перший випадок розподілу стейкінг-доходів у США для фізичних активів у криптовалюті.

Хоча для гравців Web3 це може здатися звичайною практикою на блокчейні, з історичної точки зору, це означає, що перший раз основний дохід з Ethereum був упакований у традиційний фінансовий інструмент, без сумніву, має історичне значення.

Ще більш цікаво, що це не ізольована подія. На рівні даних у мережі Ethereum постійно зростає рівень стейкінгу, зменшується кількість валідаторів у черзі на вихід, і вони поступово повертаються до черги для повторного стейкінгу — відбувається цілий ряд змін.

Ці, здавалося б, розрізнені сигнали разом вказують на глибшу проблему: Чи не перетворюється Ethereum з активу, що головним чином залежить від цінових коливань, у довгостроковий стабільний дохідний актив, який приймає довгостроковий капітал?

1. Виплата доходу ETF: початковий досвід для традиційних інвесторів у стейкінг

Об’єктивно, протягом тривалого часу стейкінг Ethereum більше нагадував технічний експеримент із “блокчейн-світом”, що мав певний гік-колорит.

Адже він вимагав від користувачів знань про гаманці, приватні ключі та інші крипто-основи, а також розуміння механізмів валідаторів, правил консенсусу, циклів блокування та логіки покарань. Хоча протоколи, як Lido Finance, значно знизили поріг входу для участі у ліквідному стейкінгу (LSD), дохід від стейкінгу залишався в основному в межах крипто-оточення (стETH та інші обгорнуті токени).

Загалом, для більшості інвесторів Web2 ця система була неінтуїтивною і важкою для безпосереднього доступу, що створювало значний бар’єр.

Зараз цей бар’єр зменшується завдяки ETF. За умовами розподілу від Grayscale, кожен акціонер ETHE отримує 0.083178 долара США за кожну акцію, що відображає доходи, отримані фондом через стейкінг у відповідний період, і виплата відбудеться 6 січня 2026 року (день виплати). Розподіл здійснюється для інвесторів, які володіли ETHE станом на 5 січня 2026 року (день реєстрації).

Коротко кажучи, цей дохід не походить від бізнесу компанії, а є результатом участі у мережі та її консенсусі. Раніше такі доходи майже не були доступні за межами криптоіндустрії, а тепер вони починають упаковуватися у знайомий фінансовий формат ETF, і через американські брокерські рахунки традиційні інвестори, такі як 401(k) або пайові фонди, можуть отримувати основний дохід, що виникає з мережі Ethereum, у доларах без необхідності розуміти приватні ключі.

Важливо підкреслити, що це не означає, що стейкінг Ethereum вже повністю регульований або що регулятори дали однозначний дозвіл на ETF-стейкінг. Однак у економічному плані вже відбувся ключовий зсув: некриптові користувачі вперше отримали доступ до основного доходу мережі Ethereum без необхідності розуміти вузли, приватні ключі або операції у мережі.

З цієї точки зору, виплата доходу ETF — це не ізольована подія, а перший крок у більш широкому впровадженні Ethereum у традиційний капітал.

Швидше за все, Grayscale не є єдиним прикладом. ETF на Ethereum від 21Shares також оголосив, що він буде розподіляти доходи, отримані через стейкінг ETH, серед існуючих акціонерів. Ця виплата становить 0.010378 долара за акцію, і процеси розподілу вже оприлюднені.

Це безперечно хороший початок. Для таких гравців, як Grayscale і 21Shares, які мають вплив як у традиційних фінансах, так і у Web3, цей приклад має значення не лише у вигляді дивідендів — він може стимулювати фактичне впровадження та популяризацію стейкінгу Ethereum і виплат доходів у реальній практиці, а також позначає, що ETF на Ethereum більше не є просто слідкуванням за ціновими коливаннями.

З довгострокової перспективи, з підтвердженням цієї моделі, можливо, такі гіганти, як BlackRock і Fidelity, також почнуть активніше вкладати у Ethereum, що може залучити сотні мільярдів доларів довгострокового капіталу.

2. Високий рівень стейкінгу та зникнення черги на вихід

Якщо доходи ETF — це більше нарративний прорив, то зміни у рівні стейкінгу та чергах на вихід більш безпосередньо відображають поведінку капіталу.

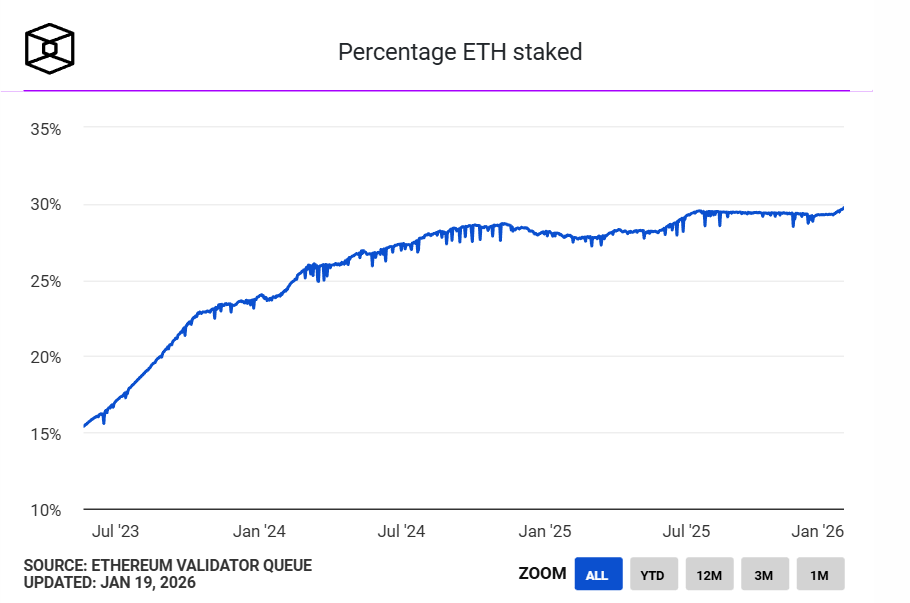

По-перше, рівень стейкінгу Ethereum досяг історичного максимуму. За даними The Block, наразі понад 36 мільйонів ETH стейкається у Beacon Chain, що становить майже 30% від обігу мережі, а сума стейкінгу перевищує 118 мільярдів доларів, встановлюючи новий рекорд. Попередній максимум був 29.54% у травні 2075 року.

Джерело: The Block

З точки зору попиту і пропозиції, велика кількість ETH, що стейкається, означає, що вони тимчасово вийшли з вільного обігу, і це свідчить, що значна частина ETH у обігу переходить від високочастотної торгівлі до довгострокової інвестиції, що виконує функціональну роль.

Інакше кажучи, ETH вже не лише Gas, засіб для торгів або спекулятивний актив, а виконує роль “виробничих ресурсів” — він бере участь у роботі мережі через стейкінг і постійно генерує дохід.

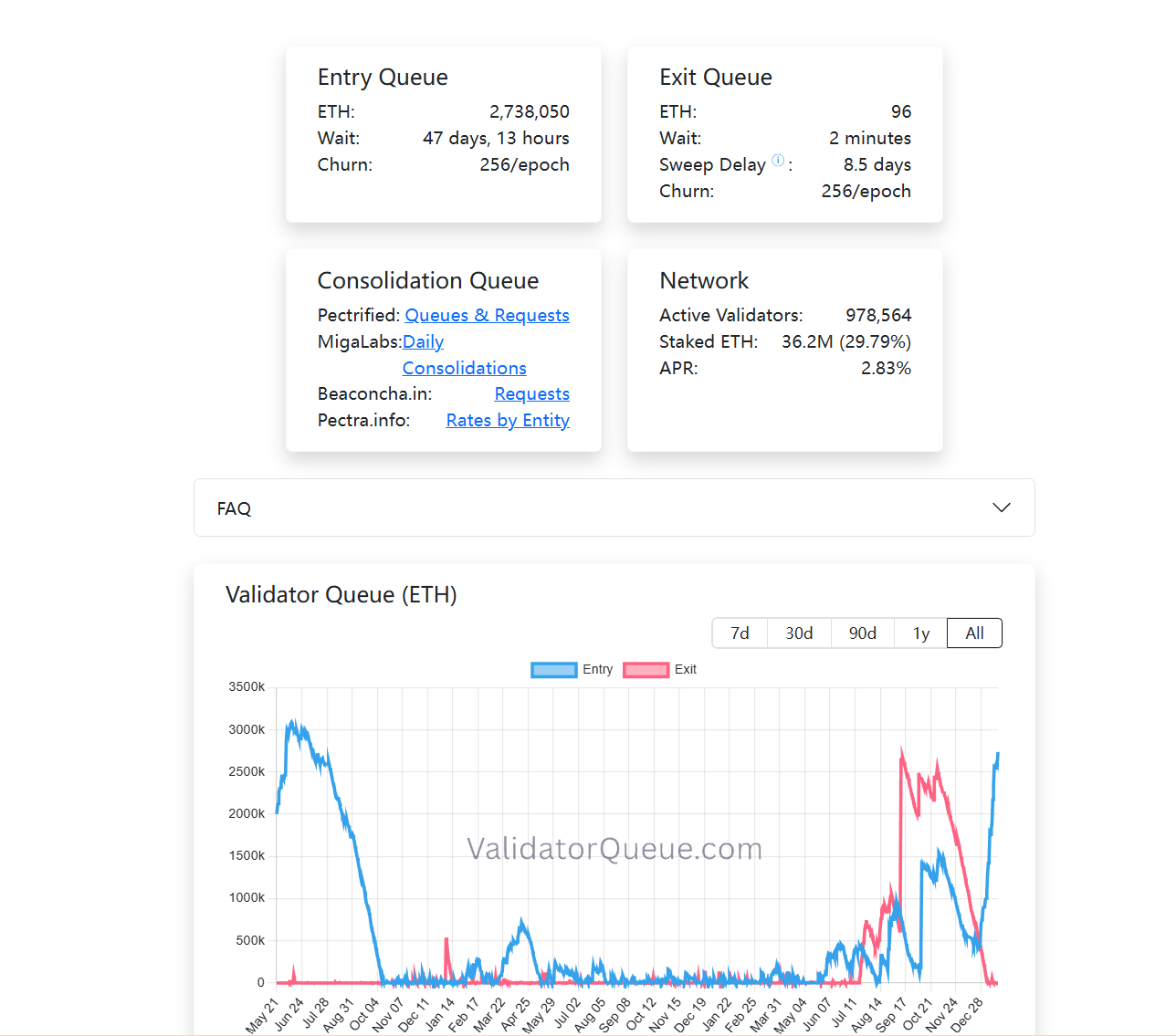

Крім того, у черзі валідаторів спостерігаються цікаві зміни. На момент публікації, черга виходу з стейкінгу у PoS Ethereum майже порожня, тоді як кількість у черзі на входження у стейкінг зростає (більше 2.73 мільйонів ETH). Це означає, що багато ETH вибирають довгострокове блокування у цій системі (читати далі: «Про проникнення крізь «деградацію»: чому «цінності Ethereum» — найширший захисний бар’єр?»).

На відміну від торгівлі, стейкінг — це низьколіквідний, довгостроковий інвестиційний інструмент, що наголошує на стабільному доході. Тому, коли капітал знову входить у чергу для стейкінгу, це означає, що все більше учасників готові пожертвувати короткостроковими можливостями заради довгострокових вигод.

Джерело: The Block

З точки зору попиту і пропозиції, велика кількість ETH, що стейкається, означає, що вони тимчасово вийшли з вільного обігу, і це свідчить, що значна частина ETH у обігу переходить від високочастотної торгівлі до довгострокової інвестиції, що виконує функціональну роль.

Інакше кажучи, ETH вже не лише Gas, засіб для торгів або спекулятивний актив, а виконує роль “виробничих ресурсів” — він бере участь у роботі мережі через стейкінг і постійно генерує дохід.

Крім того, у черзі валідаторів спостерігаються цікаві зміни. На момент публікації, черга виходу з стейкінгу у PoS Ethereum майже порожня, тоді як кількість у черзі на входження у стейкінг зростає (більше 2.73 мільйонів ETH). Це означає, що багато ETH вибирають довгострокове блокування у цій системі (читати далі: «Про проникнення крізь «деградацію»: чому «цінності Ethereum» — найширший захисний бар’єр?»).

На відміну від торгівлі, стейкінг — це низьколіквідний, довгостроковий інвестиційний інструмент, що наголошує на стабільному доході. Тому, коли капітал знову входить у чергу для стейкінгу, це означає, що все більше учасників готові пожертвувати короткостроковими можливостями заради довгострокових вигод.

Якщо об’єднати дані про виплати доходу через ETF, рекордний рівень стейкінгу і зміни у структурі черги, можна побачити чітку тенденцію: Ethereum стейкінг поступово перетворюється з бонусу для ранніх учасників у структурний дохід, який все більше визнається традиційним фінансовим сектором і довгостроковими інвесторами.

Окремо кожен з цих аспектів не дає повної картини, але разом вони малюють образ зрілої економіки стейкінгу Ethereum.

3. Майбутнє прискореного розвитку ринку стейкінгу

Однак це не означає, що стейкінг зробив ETH безризиковим активом. Навпаки, з урахуванням змін у структурі учасників, типи ризиків, з якими стикається стейкінг, змінюються. Технічні ризики зменшуються, але структурні, ліквідні та механізмологічні ризики стають більш важливими.

Відомо, що під час попереднього регуляторного циклу SEC активно застосовувала регулятивний тиск, в тому числі щодо проектів, пов’язаних із ліквідним стейкінгом, таких як MetaMask/Consensys, Lido/stETH, Rocket Pool/rETH, звинувачуючи їх у незареєстрованих цінних паперах. Це створювало невизначеність для довгострокового розвитку ETF.

З практичної точки зору, питання участі ETF у стейкінгу — це більше питання продуктового дизайну і регулятивної відповідності, ніж заперечення проти мережі Ethereum. Зі зростанням кількості інституцій, що досліджують ці межі, ринок голосує реальними грошима.

Наприклад, BitMine вже стейкала понад 1 мільйон ETH у мережі Ethereum, що становить 1,032 мільйони ETH, або близько 3.215 мільярдів доларів, що становить чверть їхнього загального портфеля ETH (4.143 мільйони ETH).

Загалом, стейкінг Ethereum сьогодні вже перестав бути прерогативою гіків і став частиною глобальної фінансової системи.

Коли ETF почне стабільно виплачувати доходи, коли довгострокові інвестори будуть готові чекати 45 днів у черзі, щоб увійти у мережу, і коли 30% ETH перетвориться на захисний бар’єр, ми станемо свідками того, що Ethereum офіційно створює власну систему основного доходу, прийняту глобальним капітальним ринком.

І розуміння цієї зміни — не менш важливе, ніж участь у ній.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.