Біткоїн різко впав до 60 000 доларів, а потім відновився до 69 800 доларів, рівень продажів порівняний із крахом FTX у 2022 році. Величезні обсяги виведення з ринку за 8 днів склали 81 068 BTC, при цьому депозит на Binance становить 48,5%, а коефіцієнт китів на біржах сягнув 0,447, встановивши новий максимум. Реалізовані збитки склали 8,89 мільярдів доларів, а за чотири місяці ETF втратив понад 6 мільярдів доларів.

Велика прірва між соціальними міфами та реальними даними

Зі швидким падінням ціни на біткоїн соціальні мережі стали місцем скупчення спекулянтів, і різноманітні версії та коливання цін рухаються майже синхронно. Трейдери на X пропонують різні пояснення, включаючи чутки про можливе банкрутство хедж-фондів у Гонконгу, тиск з боку японської ієни, навіть квантові загрози безпеці. Однак усі ці твердження мають спільну проблему: їх важко перевірити в реальному часі, і жодне з них не має публічно підтверджених доказів, здатних окремо пояснити масштаб і час цих дій.

Це не означає, що всі чутки хибні, але така модель часто спостерігається на швидкозмінних ринках. Інтенсивна ліквідація створює вакуум інформації, який мережа намагається заповнити, часто ще до того, як учасники зможуть чітко оцінити її фундаментальні драйвери. Теорія квантових загроз особливо абсурдна, оскільки навіть якщо чіп Willow від Google досягне квантової переваги, до фактичного зламу криптографії біткоїна залишається десятиліття. Чутки про банкрутство хедж-фондів у Гонконгу також не підтверджені — жодна установа не оголосила про значні збитки чи банкрутство.

CryptoSlate вважає, що більш тривале пояснення за останні 24 години базується на спостережуваних каналах: тиску на ETF, примусовому ліквідації леверидж-позицій та даних з блокчейну, що показують, як китові адреси переводять токени на біржі. Хоча це не так драматично, як один несподіваний каталізатор, воно краще відповідає реальній механіці поширення продажів у криптовалюті. Це пояснення, основане на даних, хоча й позбавлене сюжетної складової, ближче до суті ринкових процесів.

Масове поширення чуток відображає прагнення учасників ринку до простих наративів. Людський мозок природно шукає причинно-наслідкові зв’язки, і коли трапляються складні події, ми інстинктивно прагнемо знайти єдиного «винуватця». Насправді ж ситуація набагато прозаїчніша: різке падіння біткоїна — це результат сукупності факторів, таких як витік з ETF, ліквідація леверидж-позик, депозити китів і макроекономічне уникнення ризиків.

81 068 BTC зникли: рекордний 8-денний продаж китів

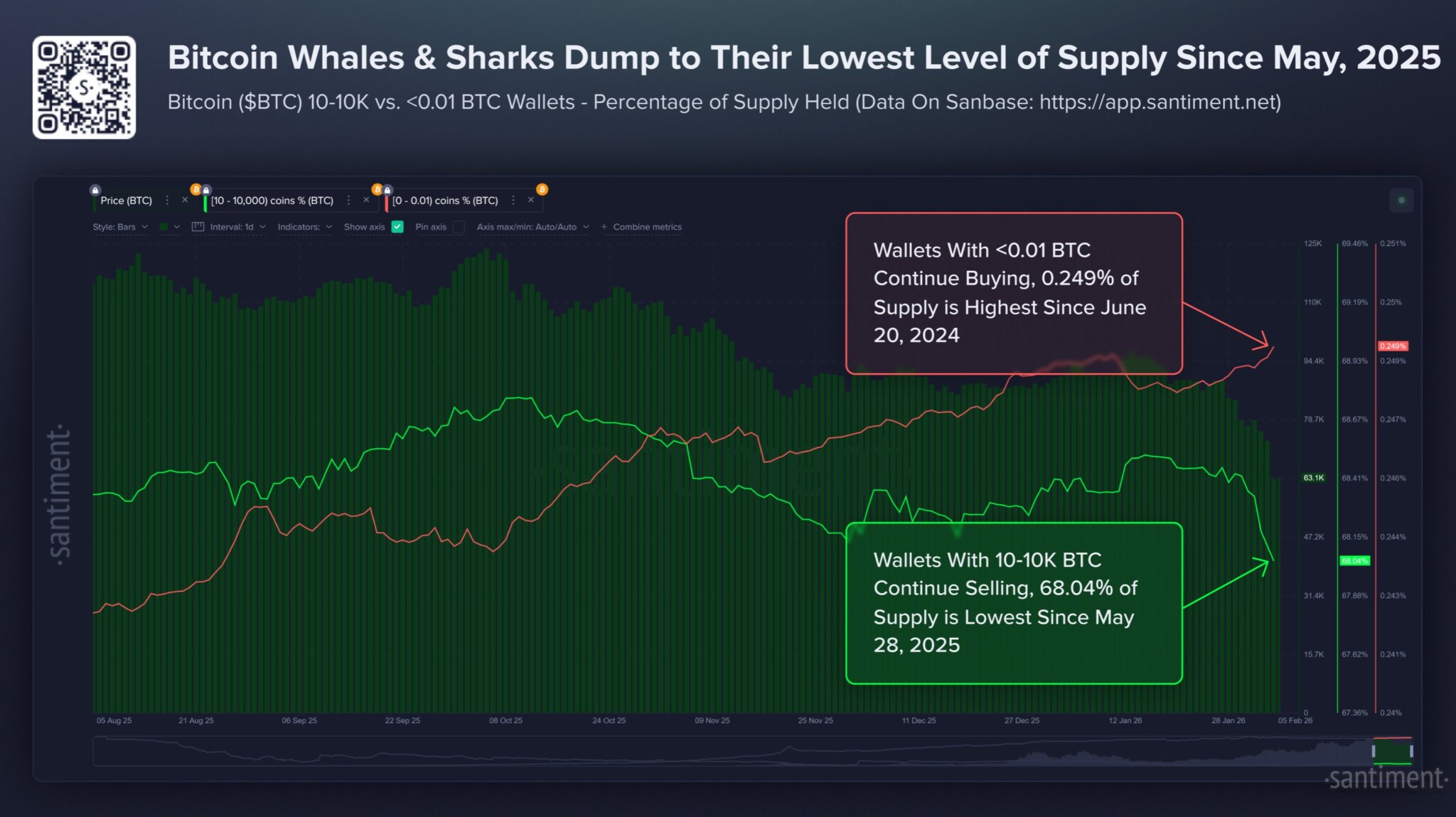

(Джерело: Santiment)

Дані Santiment надають найпряміше підтвердження масштабів продажу китів. Адреси, що володіють від 10 до 10 000 BTC, за вісім днів скоротили свої активи на 81 068 BTC, опустившись до найнижчого рівня за дев’ять місяців, що становить 68,04% від загального пропозиції. За цей час «малі гаманці» з менше ніж 0,01 BTC зросли до найвищого рівня за 20 місяців. Така перерозподільча модель чітко показує, що великі гравці перерозподіляють активи до дрібних, і цей процес зазвичай відбувається під час панічних продажів на падінні цін.

Обсяг продажу 81 068 BTC у історичному контексті є значним. За середньою ціною 80 000 доларів це приблизно 64,8 мільярдів доларів, що витікає з рук великих гравців. Такий масштаб продажу навряд чи можливо здійснити без суттєвого впливу на ціну — і саме він, ймовірно, був одним із головних чинників, що сприяли падінню з 90 000 до 60 000 доларів.

Чому китові гравці обрали саме цей час для масового виходу? Можливі мотиви включають: фіксацію прибутку (багато китів купували за нижчими цінами і навіть при продажі за 80 000 доларів отримують значний прибуток), управління ризиками (загострення макроекономічної ситуації змушує зменшити експозицію в криптовалюті), вимоги маржинального забезпечення (якщо киті використовують леверидж або BTC як заставу, падіння ціни викликає вимоги додаткового забезпечення), а також тактичне перерозподілення позицій (очікування подальшого зниження цін і повторного входу).

Зростання кількості «малі гаманці» також заслуговує уваги. Дрібні інвестори під час виходу великих гравців купують на падінні, що іноді дозволяє «зловити дно», але частіше — зазнати додаткових збитків. Поточна активність дрібних гравців може частково стримувати падіння, але вона навряд чи зможе протистояти впливу леверидж-ліквідацій і коливань позицій китів. Лише коли обсяг покупців стане достатнім для повного поглинання продажів великих гравців, ціна стабілізується.

Аномальний коефіцієнт китів 0,447: сигнал тривоги для Binance

Дані CryptoQuant демонструють конкретні деталі виконання продажу китів. Коефіцієнт китів на біржах (30-денна середня) підскочив до 0,447 — максимум з березня 2025 року. Зростання цього показника свідчить про те, що найбільші потоки входять у депозити у відносно великих пропорціях, що зазвичай асоціюється з підготовкою до продажу, хеджуванням або ребалансуванням.

Додаткові дані кількісно оцінюють обсяг цих депозитів. Згідно з звітом, у лютому на Binance було внесено близько 78 500 BTC, з яких приблизно 38 100 BTC належать китам, тобто їхній внесок становить 48,5%. Такий високий відсоток є аномальним — зазвичай депозити на біржах розподілені більш рівномірно. Коли одна група контролює майже половину депозитів, її вплив на ціну зростає експоненційно.

Binance — найбільша у світі біржа за обсягами — має важливе значення для ринкових сигналів. Вибір китами саме Binance для продажу зумовлений високою ліквідністю та глобальною базою користувачів. Продаж великих обсягів BTC на Binance викликає менше цінових зсувів і впливу на ринок. Однак навіть у такій високоліквідній платформі при концентрації 38 100 BTC виникає значний тиск.

Три головні попередження за коефіцієнтом 0,447

Готовність до продажу: киті вже перенесли активи у позиції, готові до швидкої реалізації

Контроль над ринком: майже половина депозитів належить китам, що дає їм визначальний вплив

Попередження про максимум: цей рівень — найвищий з березня 2025 року, і подібний рівень раніше супроводжував значне коригування ринку

Важливо зазначити, що ці дані не гарантують негайного продажу. Великі депозити можуть бути використані для хеджування через деривативи, передачі застав або внутрішніх перерозподілів. Кит може готуватися до потенційного падіння, використовуючи ф’ючерси для коротких позицій і фіксуючи прибуток, а не безпосередньо продаючи спотові активи. Однак у контексті швидкого падіння цін і каскадних ліквідацій така концентрація депозитів ще більше підтверджує активну участь великих інституцій у пропозиції при погіршенні ліквідності.

Постійні втрати ETF та рекордні реалізовані збитки

Найбільш очевидним і вимірюваним негативним фактором є постійний відтік коштів з американських ETF на базі біткоїна. За даними SoSo Value, за останні чотири місяці чистий відтік з ETF склав понад 6 мільярдів доларів. Це важливо, оскільки зменшує підтримку ринку з боку стабільних покупців. При сильному припливі капіталу ринок може спиратися на стабільних покупців, але при відтоку — підтримка слабшає, і ціна падає ще швидше.

Аналітик James Seyffart із Bloomberg зазначає, що з моменту запуску ETF у січні 2024 року їхні власники зазнали найбільших збитків — приблизно 42% від вартості. Це найглибша корекція з моменту запуску, і ці дані не є одноденним фактором, але вони змінюють структуру ринку. У середовищі, де попит на ETF стабільний, постійний відтік зменшує кількість автоматичних покупців і посилює ефект «стоп-лоссів» і ліквідацій.

Дані Glassnode показують, що 4 лютого реалізовані збитки (7D-SMA) склали 8,89 мільярдів доларів — найвищий рівень з листопада 2022 року. Такий патерн характерний для масштабних збиткових продажів у періоди різкого падіння цін. Крім того, ключові цінові моделі на блокчейні вказують, що короткострокові тримачі (STH) мають середню вартість близько 94 000 доларів, активні інвестори — 86 800 доларів, а реальна ринкова ціна — 80 100 доларів. При ціні 60 000 доларів майже всі короткострокові покупці у збитках.

Продажі не обов’язково мають бути надзвичайно масштабними, щоб мати значення — достатньо тривалого і послідовного відтоку, щоб стримати відскоки і послабити ліквідність на ключових рівнях. Після пробою важливих рівнів ціна падає ще швидше через примусову ліквідацію. За даними CoinGlass, ліквідовано понад 1,2 мільярда доларів леверидж-позик. Це демонструє механізм, коли вільний продаж перетворюється на каскадне автоматичне зниження.

Макроекономічний фон: зняття левериджу і криза ліквідності

Остання частина пояснення — макроекономічна. У періоди тиску на ринок біткоїн все більше нагадує ризик-актив, чутливий до ліквідності. Reuters повідомляє, що загальний ринковий настрій і леверидж у багатьох активів, включаючи криптовалюту, знижуються, оскільки інвестори уникають ризиків. Водночас дорогоцінні метали, такі як золото і срібло, також зазнають значних втрат, що свідчить про загальний тиск, а не лише про специфіку крипто.

Американські фондові ринки також посилюють настрої на захист. Reuters повідомляє про падіння технологічних акцій і побоювання щодо повернення інвестицій у штучний інтелект. Крім того, січневі скорочення штатів — найвищі за 17 років — можуть спричинити переоцінку зростання і ризиків. Це важливо для біткоїна, оскільки макроекономічний зсув у бік зниження ризиків зазвичай першими вдаряє по найліквідніших і найчутливіших ринках.

Ці сценарії відповідають описаній моделі. Виведення коштів з ETF послаблює маржинальні покупки, пробої підтримки спричиняють ліквідацію деривативів, а дані з блокчейну показують зростання реалізованих збитків і депозитів китів у період волатильності. Це створює картину «чорного лебедя», але фактично — це системна криза ліквідності, коли кілька слабких ланок одночасно дають збій.