Революція у деталізації податкового контролю цифрових активів: Аналіз форми 1099-DA США та керівництво з дотримання вимог

Автор: FinTax

1 Вступ

Зі зростанням популярності криптоактивів від периферії до мейнстріму, глобальна система податкового контролю швидко розвивається. Після офіційного випуску форми 1099-DA (інформаційна декларація для брокерів цифрових активів) та супровідних інструкцій, IRS (Податкова служба США) нещодавно оновила два додаткові правила. Це не лише чітко визначає обов’язки брокерів щодо обов’язкового звітування, а й деталізує пороги звільнення для дрібних транзакцій (De Minimis), а також впроваджує нові опціональні методи звітності для стабільних монет та визначених NFT (Specified Non-fungible Tokens). Це не просто оновлення форми, а демонстрація того, що рівень регулювання деталізується до рівня окремих монет, при цьому регулятори забезпечують прозорість податкових даних і знижують витрати на відповідність для учасників ринку за рахунок диференційованих правил. У цій статті ми розглянемо недавні оновлення форми 1099-DA, проаналізуємо тенденції та ключові ідеї регулювання IRS, щоб надати рекомендації щодо дотримання вимог.

2 Корінь проблеми: зміст та контекст форми 1099-DA

2.1 Огляд

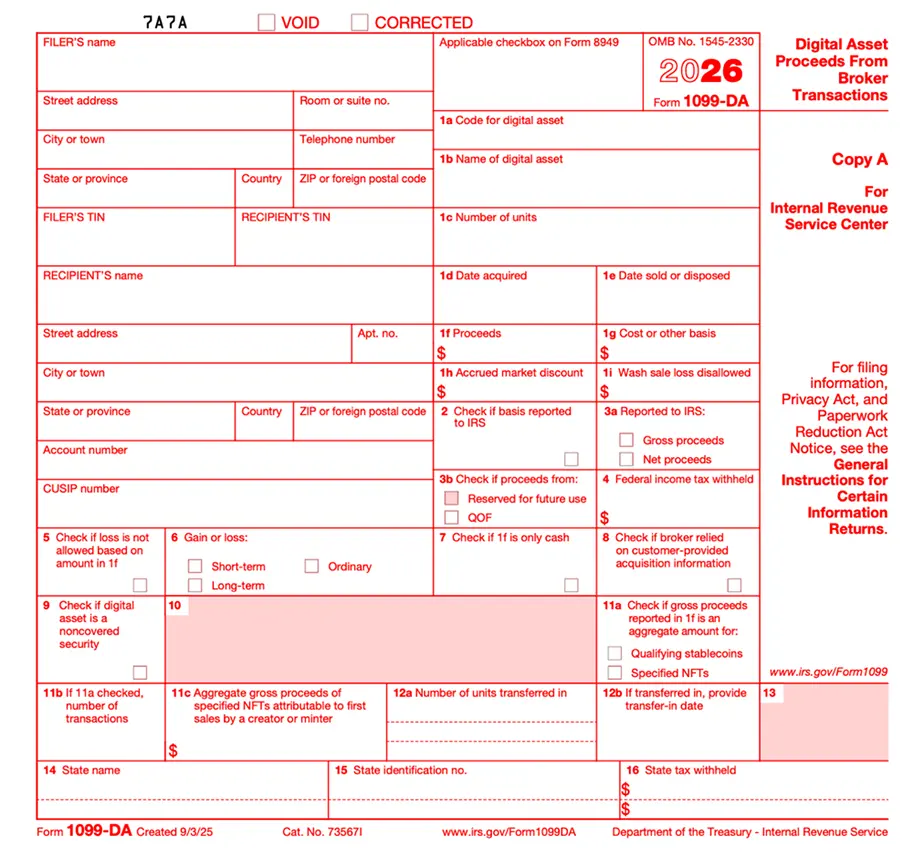

Форма 1099-DA — це форма звіту для брокерів цифрових активів, яка використовується для повідомлення IRS та клієнтам про прибутки та збитки від транзакцій з цифровими активами. 1099-DA не є виправленням старої системи, а спеціалізованою формою для звітування саме про цифрові активи (Digital Asset), враховуючи їхню природу.

Згідно з останніми інструкціями до форми 1099-DA (Instructions for Form 1099-DA (2025)), з 1 січня 2025 року брокери зобов’язані фіксувати та звітувати загальний дохід від продажу (Gross Proceeds) кожної транзакції. Важливо зазначити, що IRS у 2025 році поки що не вимагає обов’язкового звіту про базу витрат (Basis) та природу прибутків/збитків, а надає брокерам добровільний період для подання, з чітким застереженням, що за помилки у звіті під час цього періоду штрафи не застосовуються. Обов’язок щодо обов’язкового звіту про базу витрат та природу прибутків/збитків відкладено до 2026 року (для активів, отриманих після 1 січня 2026 року), щоб створити перехідний період для системної адаптації брокерів, які мають вирішити проблеми з підтвердженням прав на активи та відстеженням витрат у ланцюгу.

Крім того, останні інструкції до 1099-DA вимагають більш детального рівня даних, зокрема у двох напрямках: по-перше, унікалізація ідентифікації активів — введення стандартного коду DTIF (Digital Token Identifier Foundation), що усуває неоднозначність у назвах токенів; по-друге, структурованість транзакцій — ізоляція даних про первинний продаж (Primary Sale) та вторинний обіг інвесторів, що дозволяє відокремити доходи від первинного створення активу та прибутки/збитки від обігу на вторинному ринку. Зокрема, через доданий блок 11c IRS вперше відокремлює доходи від первинного створення NFT-активів від прибутків/збитків від їхнього перепродажу, що робить подані дані більш деталізованими.

- Цифровий актив: згідно з 1099-DA, цифровий актив — це будь-яка цінність, яка виражена у цифровій формі, записана у захищеному криптографією розподіленому реєстрі (наприклад, блокчейні або подібних технологіях), незалежно від того, чи фіксується кожна транзакція у цьому реєстрі; при цьому цей актив не є готівкою (не є доларами або іноземною валютою, випущеною урядом або центральним банком). Тому визначення IRS дуже широке і охоплює будь-які цифрові цінності, записані у криптографічно захищеному розподіленому реєстрі, включаючи криптовалюти, токенізовані цінні папери та визначені NFT.

- Кваліфіковані стабільні монети (Qualifying Stablecoins): цифровий актив, що відповідає трьом умовам:

(1) спрямований слідувати за 1:1 курсом до однієї фіатної валюти, випущеної урядом або центральним банком (включно з доларом);

(2) використовує ефективний механізм стабілізації вартості;

(3) широко приймається поза межами емітента як засіб платежу.

За поданням, 1099-DA орієнтована на брокерів та посередників у цифрових активах.

- Брокер: відповідно до положень статті 6045 Податкового кодексу США, брокер — це будь-яка особа, яка у процесі звичайної діяльності готова виконувати продажі цифрових активів для інших. В контексті продажу цифрових активів брокером вважається особа, яка:

(1) регулярно пропонує клієнтам викуп власних створених або випущених активів;

(2) виступає як агент, торговець або посередник у цифрових активних операціях.

-

Посередник у цифрових активах (Digital Asset Middleman): особа, яка забезпечує зручність у продажі цифрових активів і здатна дізнатися особу продавця та характер транзакції.

-

Якщо виконує такі функції, то вважається посередником:

(1) приймає або обробляє цифрові активи як платіжний засіб для цінних паперів, товарів, регульованих ф’ючерсних контрактів, опціонів, валютних контрактів, боргових інструментів тощо;

(2) обробляє платежі у цифрових активів для операцій з нерухомістю;

(3) приймає цифрові активи як винагороду за брокерські послуги;

(4) володіє або керує автоматами для продажу цифрових активів;

(5) є платіжним обробником цифрових активів (PDAP).

- Якщо виконує такі функції, то не вважається посередником:

(1) займається лише підтвердженням роботи мереж PoW або PoS (майнінг/стейкінг), без додаткових функцій;

(2) продає апаратне або програмне забезпечення, що дозволяє користувачам контролювати приватні ключі для доступу до цифрових активів у розподілених реєстрах (незалежні гаманці), без додаткових функцій.

Отже, посередниками є не лише традиційні централізовані біржі (CEX), а й провайдери гаманців, платіжні обробники (PDAP), автомати для продажу цифрових активів тощо.

Для наочного порівняння 1099-DA з традиційними фінансовими та платіжними формами наведено таблицю.

2.2 Основний зміст

Структура форми 1099-DA співставна з формою 1099-B для цінних паперів, але з урахуванням особливостей криптоактивів додано кілька додаткових рядків:

- Box 1a & 1b (код та назва цифрового активу): обов’язково вводиться код DTIF; якщо для певного токена немає коду DTIF, потрібно вказати «999999999» (буквено-цифровий ідентифікатор). Якщо використовується опціональний спосіб звіту для визначених NFT, у Box 1a також потрібно вказати «999999999», а у Box 1b — «Specified NFTs». Для стабільних монет, що використовуються у опціональному режимі, у Box 1a вводиться їхній DTIF-код, а у Box 1b — назва стабільної монети.

- Box 1f (загальна сума отриманого доходу): може включати готівку, справедливу вартість послуг, цифрові активи або інше майно.

- Box 1g (база витрат): у 2025 році заповнюється добровільно, але у майбутньому стане ключовим для обчислення прибутків/збитків.

- Box 11a & 11b (загальний звітний маркер): для стабільних монет та NFT, що використовують опціональний спосіб, фіксує, чи застосовувався цей спосіб і кількість транзакцій.

- Box 11c (продаж на первинному ринку): спеціально для фіксації доходів творців NFT під час їхнього створення, відокремлюючи їх від доходів від перепродажу на вторинному ринку.

2.3 Передумови появи форми 1099-DA

2.3.1 Внутрішні США

У серпні 2021 року Сенат США ухвалив Закон про інфраструктурні інвестиції та роботу (Infrastructure Investment and Jobs Act, IIJA), який у листопаді того ж року підписано у закон. Цей закон змінив статтю 6045 Податкового кодексу, чітко визначивши «цифрові активи» у межах поняття «брокер» для цілей податкової звітності, з метою підвищення прозорості через автоматичну звітність третьої сторони.

Після двох років консультацій та публічних обговорень у 2024 році 9 липня Міністерство фінансів та IRS офіційно опублікували рішення Treasury Decision 10000 (Gross Proceeds and Basis Reporting by Brokers and Determination of Amount Realized and Basis for Digital Asset Transactions, «Звітність брокерів щодо доходів та бази витрат у цифрових транзакціях»), яке набуло чинності 9 вересня 2024 року. Це чітко визначає склад брокерів, типи транзакцій, що підлягають звітуванню, та методи обчислення бази витрат.

TD 10000 передбачає, що 1099-DA почне застосовуватися з 2026 року, і кожне поле форми матиме юридичну підтримку, зобов’язуючи брокерів звітувати про доходи та базу витрат з 1 січня 2025 року.

2.3.2 За межами США

Варто відзначити, що запуск 1099-DA — це не лише внутрішня ініціатива США, а й відповідь на глобальні тенденції прозорості податкових даних. У 2022 році OECD опублікувала «Рамки звітності щодо криптоактивів» (Crypto-Asset Reporting Framework, CARF), що має створити глобальні стандарти автоматичного обміну інформацією про податкові дані криптоактивів. 10 листопада 2023 року США та понад 40 країн підписали спільну декларацію про прискорення впровадження CARF. 30 липня 2025 року США запропонували впровадити CARF у рамках звіту про цифрові активи. 14 листопада 2025 року IRS подала до Білого дому проект «Звіт про цифрові транзакції брокерів» (CARF: US Broker Digital Transaction Reporting), що має реалізувати CARF. Білий дім наразі розглядає цей проект. Якщо США запровадять CARF, IRS зможе отримувати інформацію про закордонні рахунки американських платників податків і використовувати її для податкових перевірок.

Хоча наразі США ще не підписали багатосторонню угоду щодо CARF і не почали автоматичний обмін даними з іншими юрисдикціями, запуск 1099-DA вже створює базову систему збору даних, що стане технічним фундаментом для майбутнього міжнародного обміну.

3 Тенденції: аналіз нових політик IRS щодо 1099-DA

Останнім часом регулювання криптоактивів у США прискорилося. Нові правила демонструють, що політика IRS виходить за рамки загальних вимог і переходить до конкретних стандартів із можливістю їхнього застосування.

3.1 Відмова від дрібних транзакцій та деталізація звітності

Паралельно з жорстким контролем IRS застосовує гнучкий підхід через правила звільнення від дрібних транзакцій (De Minimis Rules) і опціональні методи звітності, що дозволяє зменшити навантаження на учасників ринку.

Зокрема, брокери спочатку визначають, чи застосовують вони «опціональний спосіб звітності». Якщо так, то IRS встановлює поріг для дрібних транзакцій, нижче за який звітувати не потрібно. Тобто, якщо сума транзакції не перевищує цей поріг, брокер може не подавати форму 1099-DA.

Опціональний спосіб визначає, як звітувати: для стабільних монет (Qualifying Stablecoins) та NFT, що використовують цей спосіб, можливо застосовувати спрощену або зведену звітність (Aggregate Reporting) замість покрокового.

Правила звільнення від дрібних транзакцій (De Minimis) встановлюють пороги для різних випадків:

-

Порог для продажів PDAP: $600

Якщо платіжний провайдер цифрових платежів (PDAP) за рік для одного клієнта обробля платежі на суму або кількість транзакцій до $600, він не зобов’язаний подавати 1099-DA. -

Порог для стабільних монет: $10 000

Якщо клієнт за рік у брокера отримує доходи від продажу стабільних монет, що використовуються у опціональному режимі, і ця сума не перевищує $10 000, брокер може не подавати. -

Порог для NFT: $600

Якщо сума продажів NFT за рік у клієнта не перевищує $600, брокер може звільнити себе від звіту.

3.2 Відмова від спільної податкової декларації

Ще один важливий момент — IRS чітко заявила, що у 2025 році форма 1099-DA не братиме участі у системі «спільної федеральної/штатної податкової декларації (CF/SF)». Це означає, що брокери не зможуть автоматично подавати дані до штатів через федеральну систему і повинні подавати їх окремо відповідно до місцевого законодавства.

4 Висновки

Зі зростанням складності та обсягів даних, що подаються через 1099-DA, високоприбуткові інвестори, проєктні команди та Web3-організації мають швидко адаптуватися до нових правил звітності. Для фахівців Web3 важливо не лише відповідати вимогам IRS, а й створювати чітку фінансову картину своїх операцій. У умовах посилення регуляції перехід від «хаотичних бухгалтерських записів» до податкової відповідності стане ключовим фактором успіху у глобальній конкуренції Web3.