Ключовий механізм CLARITY Act: десятилітній лабіринт «хто за це відповідає» без визначеності

Головна мета CLARITY Act (повна назва «Закон про прозорість ринків цифрових активів», H.R. 3633) — на федеральному рівні створити повноцінну регуляторну рамку для цифрових активів. Довгий час найбільша проблема американської криптосфери полягала не в тому, що регулювання було надто суворим або надто м’яким, а в тому, що «незрозуміло, хто за це відповідає».

SEC, спираючись на тест Howey 1946 року, визначає, чи є токен цінним папером — через критерій «обґрунтованого очікування прибутку, що залежить від зусиль інших». Таким чином майже всі токени потрапляють у «коробку» цінних паперів. А CFTC розглядає біткоїн, ефір та інші як товар, але на рівні статутного права бракує уніфікованого визначення «цифрового товару». Одна й та сама категорія активів на різних етапах може отримувати різну перекваліфікацію, а біржам, брокерам і емітентам складно вибудувати таку модель комплаєнсу, яка була б передбачуваною.

CLARITY Act не намагається спростувати тест Howey. Він робить більш тонку річ: створює абсолютно нову правову категорію під назвою «супутній актив» (ancillary asset). Якщо вартість токена залежить від «стартапних або управлінських зусиль» емітента чи ключової команди, то він є супутнім активом. Законопроєкт визнає, що зв’язок «залежить від зусиль інших» існує, як у Howey, і для цього окремо встановлює правило: сам факт випуску емітентом юридично визнається як «пов’язаний із цінними паперами», але щойно токен випущено, він уже не є цінним папером — він стає супутнім активом, а його обмеження визначаються правилами розкриття інформації, а не правилами реєстрації.

Простіше кажучи, CLARITY Act створює проміжний рівень: щільність вимог до розкриття є нижчою, ніж у цінних паперів, але вищою, ніж у товарів. Саме для розміщення того, що не є ні акціями, ні товаром. Це означає, що юридичні маршрути для розподілу токенів у США для проєктів стануть чіткішими: більше не потрібно безкінечно викручуватися зі звільненнями на кшталт SAFT, Reg D, Reg S тощо.

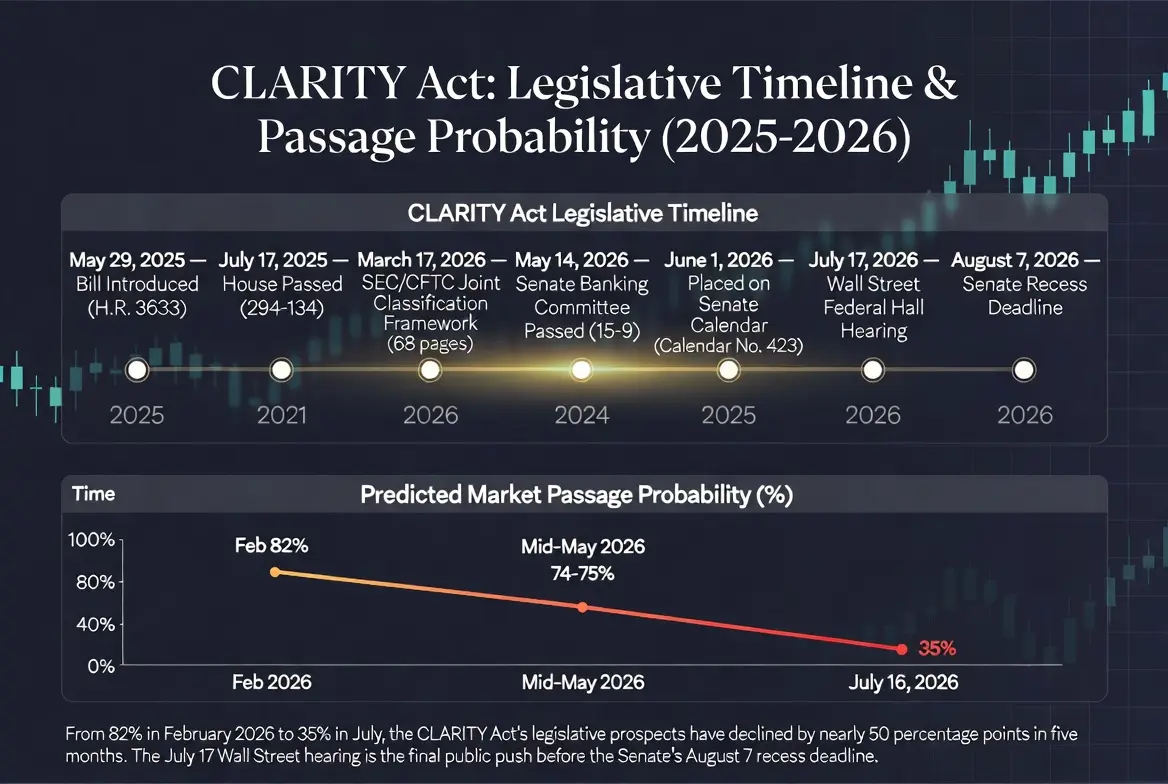

Графік законодавчої часової шкали CLARITY Act і зміни ймовірності ухвалення

Законодавче розмежування юрисдикції SEC і CFTC

Ще один ключовий механізм законопроєкту — побудова регуляторного мосту між SEC і CFTC. Згідно з останнім проєктом, CFTC матиме виключну юрисдикцію щодо «цифрових товарів» — тобто токенів, чия вартість здебільшого походить від зрілої мережі, що є нативною для децентралізованого блокчейну; а SEC зберігає контроль над «інвестиційними контрактами» та активами на етапі первинного розміщення.

Законопроєкт вводить «тест зрілого блокчейну», який вимагає, щоб блокчейн-система відповідала умовам відсутності єдиного контролюючого суб’єкта, розподіленого володіння, відкритого коду тощо. Після сертифікації відповідні токени автоматично переходять у статус нецінних паперів; емітенти можуть бути звільнені від частини вимог SEC щодо реєстрації, але зобов’язані постійно здійснювати початкові й піврічні розкриття.

17 березня 2026 року SEC і CFTC уже спільно опублікували пояснювальний документ, у якому 16 видів цифрових активів, зокрема біткоїн, ефір і XRP, класифікуються як цифрові товари. У практичному плані цей документ зробив багато — він передав щоденну регуляторну владу до CFTC, зняв ризик визнання ключових токенів незареєстрованими цінними паперами й розчистив шлях для спотових ETF, які наразі торгуються на цих трьох активах. Але пояснювальний документ — не статутне право. Більшість майбутнього уряду або регуляторних органів може його відкликати або переписати. Саме для цього існує CLARITY Act — перетворити таку оборотну адміністративну позицію на постійний закон.

Крім того, в законопроєкті є ще одна важлива норма: усі токени, які до 1 січня 2026 року вже були розміщені як базові активи спотових ETF на національних біржах цінних паперів, автоматично визнаються нецінними паперами. Це означає, що не лише біткоїн та ефір чітко вважаються нецінними паперами, а й інші токени, які вже отримали схвалення ETF, отримають таку ж юридичну визначеність.

Шляхи комплаєнсу для бірж і «санкційний захист» для розробників

Для централізованих торгових платформ, кастодіальних установ і сервісів гаманців зміни від CLARITY Act також будуть суттєвими.

Довгий час головною дилемою для CEX була нечіткість реєстраційних стандартів, невизначеність регуляторних вимог і неможливість оцінити ризики виходу продукту на ринок. SEC визначала межі галузі покроково через судові справи, але «регулювання через примус» означає, що учасники можуть дізнаватися межі лише пасивно — за результатами судових рішень.

CLARITY Act намагається змінити цю картину. У законопроєкті чітко сказано, що CFTC має юрисдикцію над торгівлею цифровими товарами, і що біржі, які торгують цифровими товарами, мають зареєструватися в CFTC та дотримуватися правил щодо відокремлення активів клієнтів, управління ризиками, протидії маніпуляціям тощо. Це означає, що американські торгові платформи можуть отримати більш визначену операційну рамку, а поріг входу інституційних грошей при цьому знизиться.

Також законопроєкт встановлює «безпечну гавань» для розробників некастодіального програмного забезпечення (Section 604, тобто «Закон про визначеність регулювання блокчейну»), який прямо визначає: розробники, які лише публікують код, надають інструменти для самостійного зберігання або обслуговують інфраструктуру блокчейну, не є передавачами коштів. Цю норму вважають ключовим дизайнерським елементом захисту open-source інновацій і запобігання притягненню розробників до відповідальності за технічно нейтральні дії.

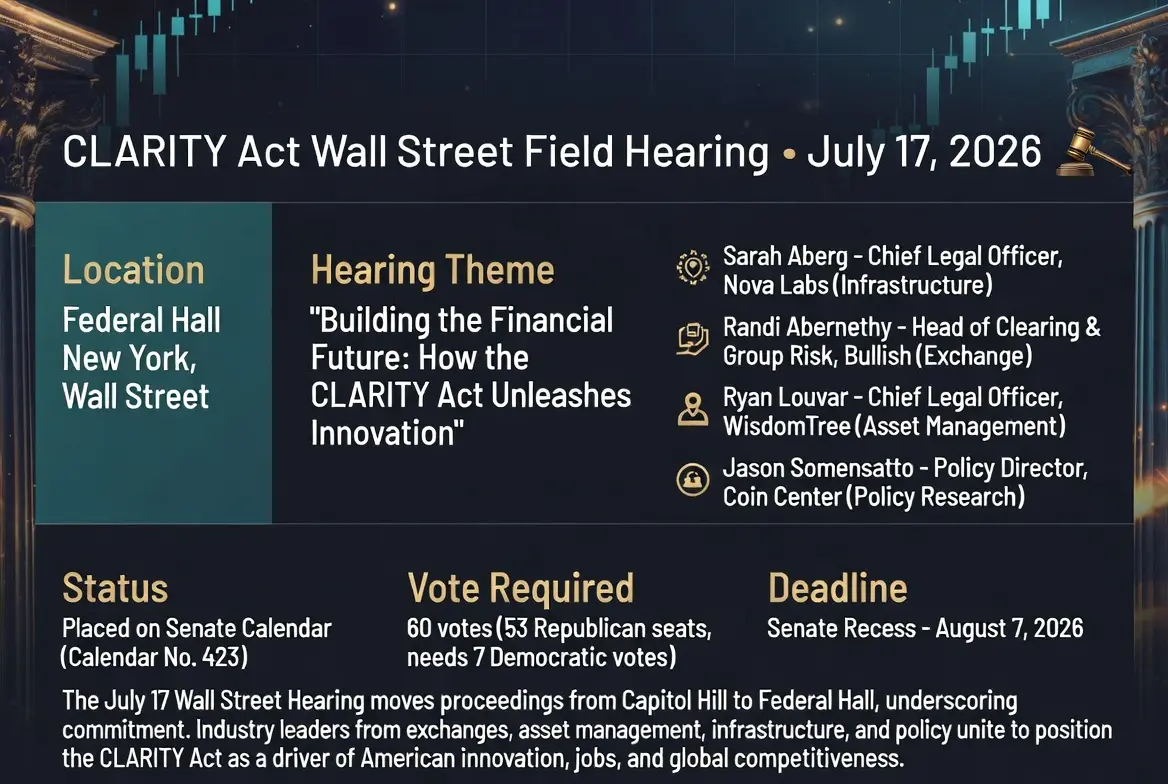

Список свідків на слуханнях 17 липня також відображає цю логіку впровадження. Серед тих, хто виступав: головний юрисконсульт Nova Labs (розробник мережі Helium), головний спеціаліст із ліквідації та групового ризику Bullish Randi Abernethy, головний юрисконсульт WisdomTree Ryan Louvar, а також директор із політики Coin Center Jason Somensatto (крипто-політичний дослідницький осередок). Чотири ролі — біржі, управління активами, інфраструктура та політичні дослідження — зібрані за одним столом свідків: головний сюжет цих слухань — упакувати CLARITY Act як історію про інновації, робочі місця та конкурентоспроможність у США, а не лише як технічну дискусію щодо регулювання.

Ключова інфографіка слухань на Волл-стріт 17 липня

Перспективи законодавства: поріг у 60 голосів, етичні суперечки та дедлайн 7 серпня

Попри наявність початкового двопартійного консенсусу, CLARITY Act перед голосуванням у Сенаті по всьому складу має подолати кілька перешкод.

Поріг голосів — найпряміше випробування. У Сенаті США, щоб більшість законопроєктів пройшла, потрібно подолати обструкцію (filibuster), а завершення дебатів потребує щонайменше 60 голосів. Наразі у республіканців 53 місця в Сенаті — отже, навіть якщо всі республіканські сенатори проголосують «за», законопроєкт усе одно потребує щонайменше 7 сенаторів-демократів, які підтримають його в межах міжпартійної підтримки. 14 травня під час голосування в Сенатському банківському комітеті сенатори-демократи Ruben Gallego та Angela Alsobrooks проголосували «за» разом із усіма 13 республіканськими членами комітету, але їхня остаточна підтримка на рівні всього Сенату досі має умовний характер.

Етичні суперечки наразі є найскладнішим питанням. Демократи наполягають на включенні обмежувальної норми — заборонити високопосадовцям уряду, включно з президентом, підтримувати комерційні стосунки з криптогалуззю. За цим стоїть контекст: останнє фінансове розкриття президента Трампа показує, що у 2025 році понад 1,4 млрд доларів доходів — це надходження від криптовмісних бізнесів, включно з World Liberty Financial, а також ліцензійними доходами, пов’язаними з meme-токеном TRUMP. Двоє сенаторів-демократів, які голосували за версію банківського комітету, вже чітко попередили: якщо етична норма не буде належно опрацьована, вони не підтримають фінальний законопроєкт.

Тиск часу також не можна ігнорувати. Законопроєкт внесено до порядку денного Сенату Calendar No. 423, а в перший тиждень серпня Сенат усе ще засідає; далі він відновить роботу лише 14 вересня — 7 серпня фактично стає останнім дедлайном. Якщо до 7 серпня не вдасться завершити голосування, темп просування законопроєкту у 2026 році зупиниться аж до після 9 вересня.

Норма щодо прибутковості стейблкоїнів — ще одна тривала точка спору. Республіканський сенатор Thom Tillis нещодавно запропонував додати в сенатську версію CLARITY Act механізм «аварійного гальма» (熔断): якщо регуляторні органи визнають, що діяльність зі стейблкоїнами спричиняє більший відтік банківських депозитів, вони можуть втрутитися. Одна з причин, яка раніше спричинила затримку просування законопроєкту на чотири місяці, — це саме заборона на виплату відсотків за стейблкоїнами. Оновлена версія законопроєкту станом на травень 2026 року врешті-решт дійшла компромісу: заборонено чисто «тримати стейблкоїни» з пасивним нарахуванням відсотків, щоб не створювати прямої заміни банківським депозитам, але зроблено винятки для винагород у семи категоріях, що охоплюють сценарії на кшталт платежів у торгівлі, маржинального стейкінгу маркет-мейкерів, голосування з управління (governance) та валідації мережі тощо.

Переформатування регуляторної рамки та вплив на ринкову структуру

Якщо CLARITY Act зрештою буде ухвалено, американський ринок цифрових активів матиме щонайменше три структурні зміни.

Перше, регуляторна визначеність знизить витрати на комплаєнс і простір для регуляторного арбітражу. Довгий час найбільша дилема криптогалузі США полягала не в тому, що регулювання занадто жорстке або занадто м’яке, а в тому, що «незрозуміло, хто за це відповідає». CLARITY Act намагається замінити частину шляху, який спирався на регуляторні кейси, юридично закріпленими правилами. Як тільки межі юрисдикції SEC і CFTC будуть зафіксовані федеральним законом, біржі, брокери та емітенти зможуть вибудувати передбачувані комплаєнс-моделі, а не «пробувати межі» в тіні судових спорів.

Друге, поріг входу інституційних грошей суттєво знизиться. Регуляторна ясність → менше ризиків для інституцій → більше розміщення капіталу → прискорення фінансової «фінансовізації» цифрових активів — логіка цього ланцюга передачі очевидна. Напрямки на кшталт RWA (реальних активів), стейблкоїнів, ончейн-фінансової інфраструктури отримають більше простору для розвитку в чіткій регуляторній рамці. Після запуску законопроєкту інституції зможуть використовувати стейблкоїни як заставу для кредитування реальних активів, здійснювати циклічний арбітраж з важелем, а також забезпечувати ринкову ліквідність — усе працюватиме в чітко окресленій і прозорій рамці CFTC.

Третє, глобальна конкурентоспроможність американського ринку цифрових активів може бути переосмислена. Резолюція H.Res. 111 «Підтримка блокчейн-технологій і цифрових активів» зазначає: якщо США не зможуть якнайшвидше встановити рамку для цифрових активів, відповідні технології та компанії перетікатимуть до країн із ширшим регулюванням. Якщо CLARITY Act буде ухвалено, це означатиме, що на федеральному рівні вперше створюється повноцінна регуляторна інфраструктура для цифрових активів — це не лише оновлення юридичних текстів, а й потенційний переломний момент у глобальному напрямку потоків капіталу в цифрових активах.

Висновок

17 липня 2026 року, коли на слуханнях у Комітеті з фінансових послуг Палати представників у Федеральній залі пролунає «стукіт молотка», стане ясно, що цей захід не зводиться лише до оновлення законодавчого прогресу. Те, що слухання проводять саме на Волл-стріт, саме по собі передає сигнал: регулювання криптоактивів перейшло від політичної теми до кола традиційних фінансових «ядрових» інституцій.

Чи зможе CLARITY Act перетнути поріг у 60 голосів до 7 серпня, залежить від вирішення етичних суперечок, компромісу щодо норм зі стейблкоїнами та остаточного вибору 7 сенаторів-демократів. 35% ймовірності проходження, які дає прогнозний ринок, відображають низькі очікування того, що ці три змінні одночасно збіжаться, а не заперечення цінності законопроєкту.

Незалежно від результату голосування, сам законодавчий процес CLARITY Act уже зробив одну річ: він просунув дискусію про регулювання криптоактивів у США від стадії «чи потрібно регулювати» до стадії «як саме регулювати». Від примусового правозастосування до застосування правил; від окремих позовів SEC до підготовки статутного законодавства Конгресом — саме це перетворення є доказом того, що рамка регулювання цифрових активів у США вже перебудовується.

FAQ

Q1: Яка повна назва CLARITY Act? Яку проблему він насамперед вирішує?

CLARITY Act повна назва «Закон про прозорість ринків цифрових активів» (H.R. 3633) — він спрямований на створення повноцінної регуляторної рамки для цифрових активів на федеральному рівні. У центрі — чітке розмежування юрисдикції SEC і CFTC: SEC регулює цінні папери у формі цифрових активів та активи на етапі первинної емісії; CFTC має виключну юрисдикцію щодо спотового ринку та місць торгівлі «цифровими товарами».

Q2: Скільки голосів потрібно, щоб CLARITY Act пройшов у Сенаті? Чому поріг такий високий?

Потрібно 60 голосів. У Сенаті США існує обструкція (filibuster), тож щоб завершити дебати та просунути законопроєкт до голосування, потрібна підтримка щонайменше 60 голосами. Наразі республіканці контролюють 53 місця, що означає потребу щонайменше 7 сенаторів-демократів, які підтримають його в межах міжпартійної коаліції.

Q3: З якими ключовими перешкодами законопроєкт стикається зараз?

Три основні перешкоди: етичні суперечки (демократи вимагають заборонити високопосадовцям уряду мати комерційні стосунки з криптогалуззю, що стосується доходів криптобізнесів сім’ї Трампа); розбіжності щодо норм про прибутковість стейблкоїнів; а також недостатнє «вікно» для законодавчих процедур перед канікулами Сенату 7 серпня.

Q4: Як CLARITY Act впливає на регуляторний статус біткоїна та ефіру?

Законопроєкт вводить «тест зрілого блокчейну»: активи з високим рівнем децентралізації, як-от біткоїн та ефір, класифікуватимуться як «цифрові товари» та підпадатимуть під виключну юрисдикцію CFTC. У березні 2026 року SEC і CFTC вже спільно класифікували 16 цифрових активів як цифрові товари, але CLARITY Act переводить цю класифікацію з оборотних адміністративних тлумачень у постійне законодавче правило.